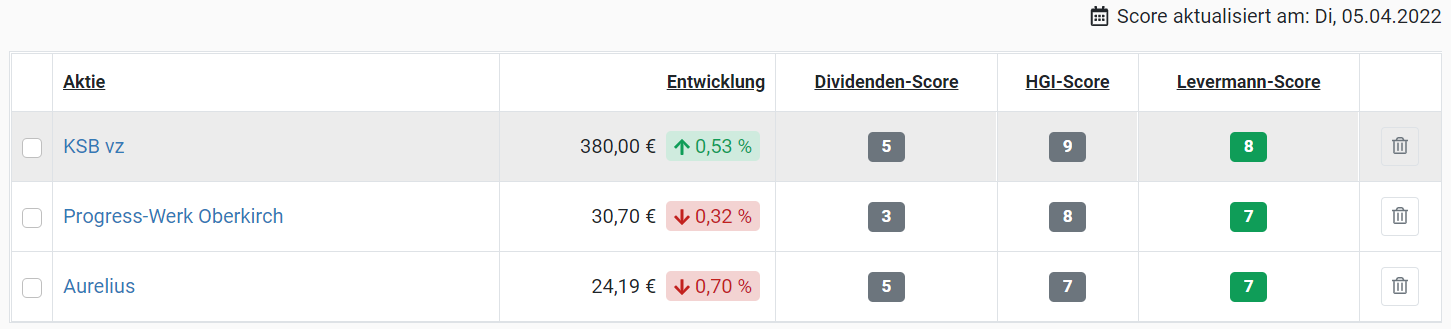

Aktien: KSB VZ, PWO, Aurelius. Analysedatum: 06.04.2022

Die Levermann-Strategie geht auf die bekannte, frühere Fondsmanagerin Susann Levermann zurück. Im März 2011 veröffentlichte Sie ihren Börsenratgeber „Der entspannte Weg zu Reichtum„. Levermann präsentiert im Rahmen ihrer entwickelten Strategie 13 verschiedene Kriterien, anhand denen eine Aktie beurteilt werden soll.

Bei jedem Kriterium wird eine Punktzahl von: -1, 0 oder +1 vergeben. In Summe ergibt sich ein Score. Je höher, desto besser. Der Maximalscore beträgt demnach 13 Punkt. Unter den deutschen Aktien erreicht derzeit keine einen höheren Score als 8. Die am höchsten bewertete Levermann-Aktie ist die Vorzugsaktie von KSB. Ich habe am 07.02.2022 eine ausführliche Aktienanalyse zur KSB-Aktie online gestellt.

Sind die 3 Levermann Topscorer ein Kauf?

Dazu schauen wir uns die drei Topscorer mal näher an. Vorweg – ich halte in meinem Depot die KSB VZ Aktie; die beiden anderen Aktien habe ich nicht im Depot.

KSB VZ Aktie – 8 Levermann Punkte

Der weltmarktführer für Pumpen aus Frankenthal (Pfalz) ist ein wichtiger Industriezulieferer für Pumpensysteme. Egal ob in Kernkraftwerken, der Abwassertechnik oder in Gebäuden. KSB hat die passenden Pumpen im Programm und wurde auch als bester Ausbildungsbetrieb Deutschland 2021 ausgezeichnet.

Die Aktie von KSB schneidet im Levermann-Check äußerst gut ab! Im Detail sind die hohe Eigenkapitalquote von 36,32%, das derzeit historisch niedrige KGV von nur 7,19 (Schnitt 5 Jahre war 10,21) sowie eine nach oben korrigierte Gewinnerwartung auf 52,57 Euro je Aktie für 2022 äußerst positiv.

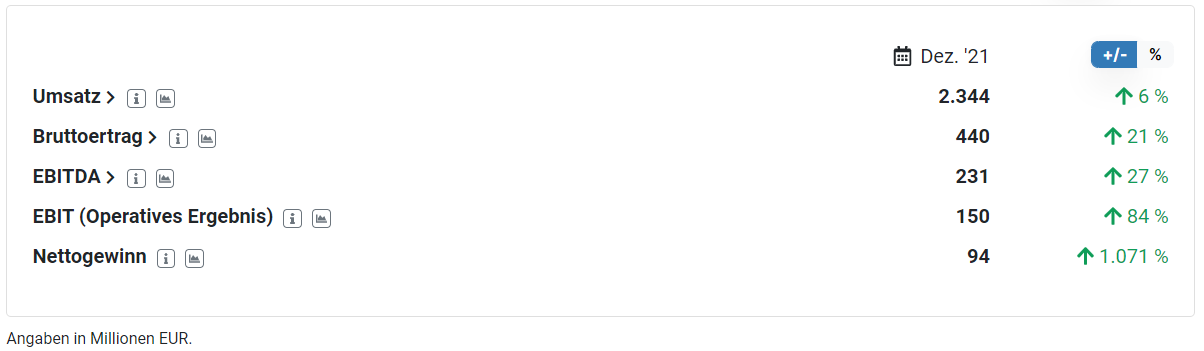

Die Gewinn- und Verlustrechnung von KSB

Der Blick auf die GUV zeigt, dass #KSB in den vergangenen 12 Monaten ein schönes Umsatzplus von 6% erwirtschaften konnte. Am 06.04.2021 – vor einem Jahr – schätzte man den Jahresumsatz noch auf 2,208 MRD Euro. Der heutige Stand vom 06.04.2022 liegt bei 2,340 MRD Euro. Gleichzeitig ist die geschätzte EBIT-Marge basierend auf den Analystenschätzungen von 3,68% im April 2021 auf aktuell 6,38% angehoben worden.

KSB VZ Aktie kaufen?

Fassen wir den Kerngedanken der Levermann Strategie zusammen. Eine exakte Prognose über steigende Kurse ist bei keiner Aktie möglich. Selbst wenn man es möchte, ließe sich aus dem Zahlenwerk keine Ableitung über den zukünftigen Aktienkurs von KSB treffen. Bei KSB spricht ein hoher Score von 8, angehobene Analystenerwartungen und ein gutes Jahr 2021 mit hohem Auftragsvolumen dafür, dass die Aktie sich ihrem fairen Wert von etwa 550 Euro wieder annähert. Aus meiner Sicht könnte sich bei der KSB Vorzugsaktie eine günstige Einstiegsgelegenheit bieten, wenn ich auch für die nächsten Tage- oder sogar Wochen eher mit einer kleinen Korrektur des Gesamtmarktes rechne. Ich schließe mich der Aussage von Mike Wilson, dem Chief Investment Officer von Morgan Stanley an.

Jetzt zum Newsletter anmelden und von Top-Aktienanalysen profitieren!

So erzielst du Überrenditen mit der Levermann-Strategie

Erfolg hat zwei Zutaten: „Die wichtigsten Dinge zu tun und die falschen wegzulassen.“ Warum nun dieses Zitat? In unserer Eigenschaft als Kapitalanleger meinen wir, dass wir Überrenditen erzielen können, wenn wir uns nur intensiv genug mit Wirtschaft, Kapitalmarkt und Einzelaktien befassen. Ich bin anderer Meinung! Wer seine Gefühle und Emotionen komplett außen vor lassen kann, der kann Überrenditen im Depot erzielen. Darum an dieser Stelle nochmals der Hinweis, dass die Levermann-Strategie eine gut funktionierende Anlagestrategie darstellt und für Berufstätige mit relativ wenig Aufwand umzusetzen ist.

Progress Werk Oberkirch – Levermann Topscorer 2

Die Progress Werk Oberkirch – kurz PWO genannt ist ein Automobilzulieferer und spezialisiert auf Teile in Leichtbauweise. Das 1919 gegründete Unternehmen beschäftigt rund 3200 Mitarbeiter in Europa, Asien, Kanada und Mexiko.

Was spricht für die PWO Aktie?

Ein ganz klares Argument, dass für PWO spricht ist die Kernkompetenz der Unternehmens kostenoptimierte Leichtbauteile zu liefern. Der Verbrennungsmotor wird mehr und mehr durch E-Mobilität verdrängt. Gerade hier sind leichte Fahrzeuge und Fahrzeugteile wichtiger denn je! Energie ist teuer und jeder überschüssige Ballast belastet den Verbrauch.

Am 03.03.2022 veröffentlichte PWO sein Zahlenwerk für 2021 mit positiver Überraschung. Der Umsatz stieg von 371 auf 404 Mio Euro. Der Gewinn betrug 21,8 Mio Euro. Ein Jahr zuvor verbuchte PWO rund 10 Mio Euro Verlust!

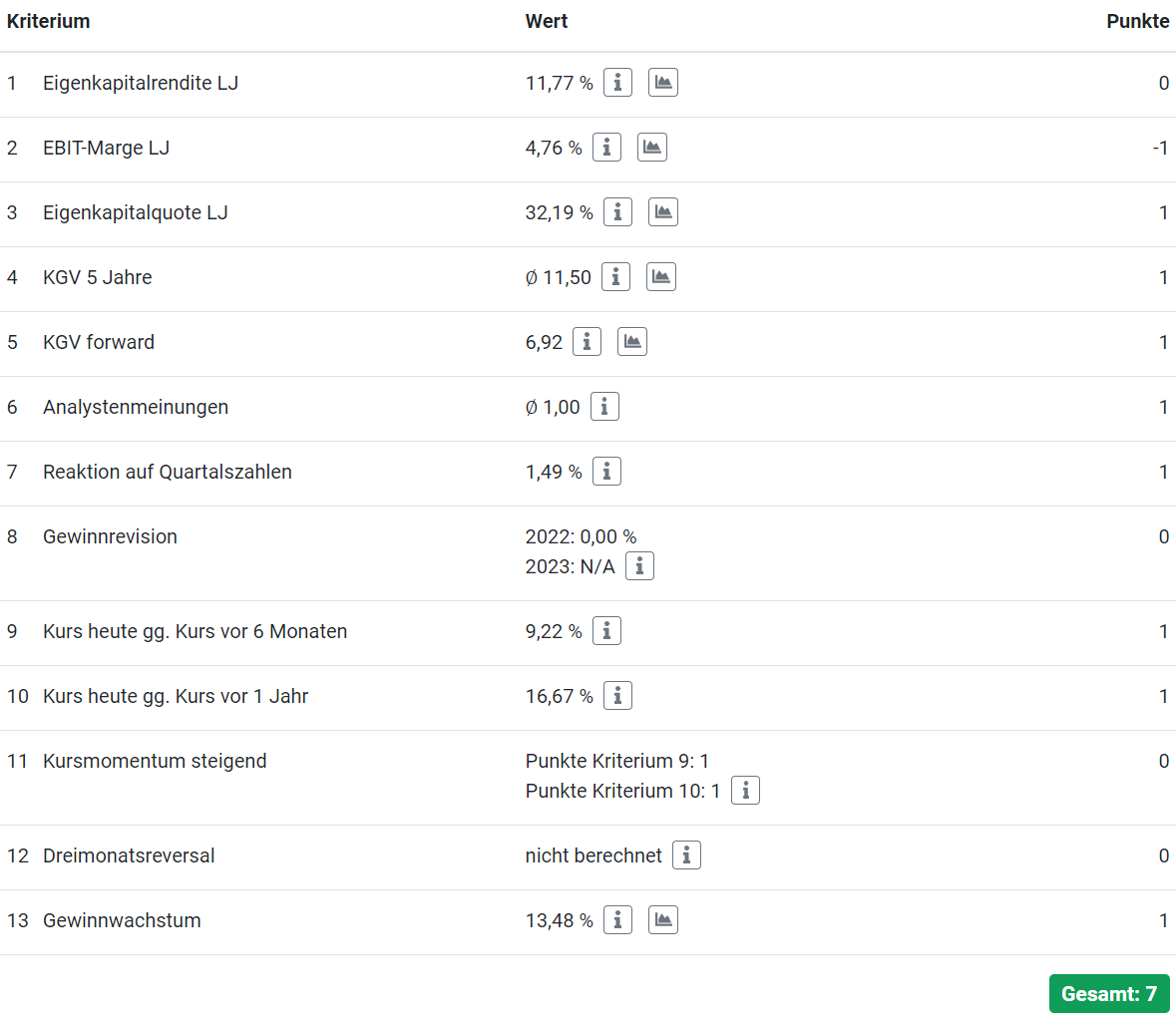

Positiv beim Levermann-Score ist insbesondere die hohe Eigenkapitalquote von 32,19%, das aktuell sehr niedrige KGV von 6,92, die positiv aufgenommenen Quartalszahlen (Kurs +1,49%) sowie ein Gewinnwachstum von 13,48%.

Die EBIT-Marge ist ein Schwachpunkt, denn Levermann fordert eine höhere EBIT-Marge als 12%. Liegt diese unterhalb von 6% so gibt es einen Punktabzug. Genau das passiert bei PWO, denn die EBIT-Marge ist mit 4,76% äußerst niedrig.

Umstrukturierung bei PWO

PWO ist ein Zykliker! Die gesamte Automobilbranche ist anfällig für Konjunkturelle Schwäche, denn die Nachfrage nach Neuwagen bliebe bei wirtschaftlicher Stagnation zurück. Der CEO Carlo Lazzarini erläuterte erst kürzlich, dass die Herausforderungen für dieses und weitere Wirtschaftsjahre aus geopolitischer Sicht immens sind. Das Unternehmen strukturiert um; versucht sich so aufzustellen, dass man den Anforderungen künftiger Mobilität gerecht wird. Das kostet natürlich in erster Linie auch Geld. So baute PWO auch 200 Stellen ab.

Der Cashflow ist eines der wichtiges Beurteilungskriterien für die Aktienauswahl. Schafft ein Unternehmen es nicht, eine ausreichend gefüllte Kasse – und das über Jahre! – zu generieren, so sollten Anleger genauer hinsehen. Das habe ich getan. Denn der sinkende Cashflow machte mich etwas misstrauisch. Eine Antwort darauf habe ich gefunden. #PWO hebt deutlich die Investitionsausgaben an und möchte lt. Prognose 2022 rund 30 Mio Euro investieren.

Fazit PWO Aktie

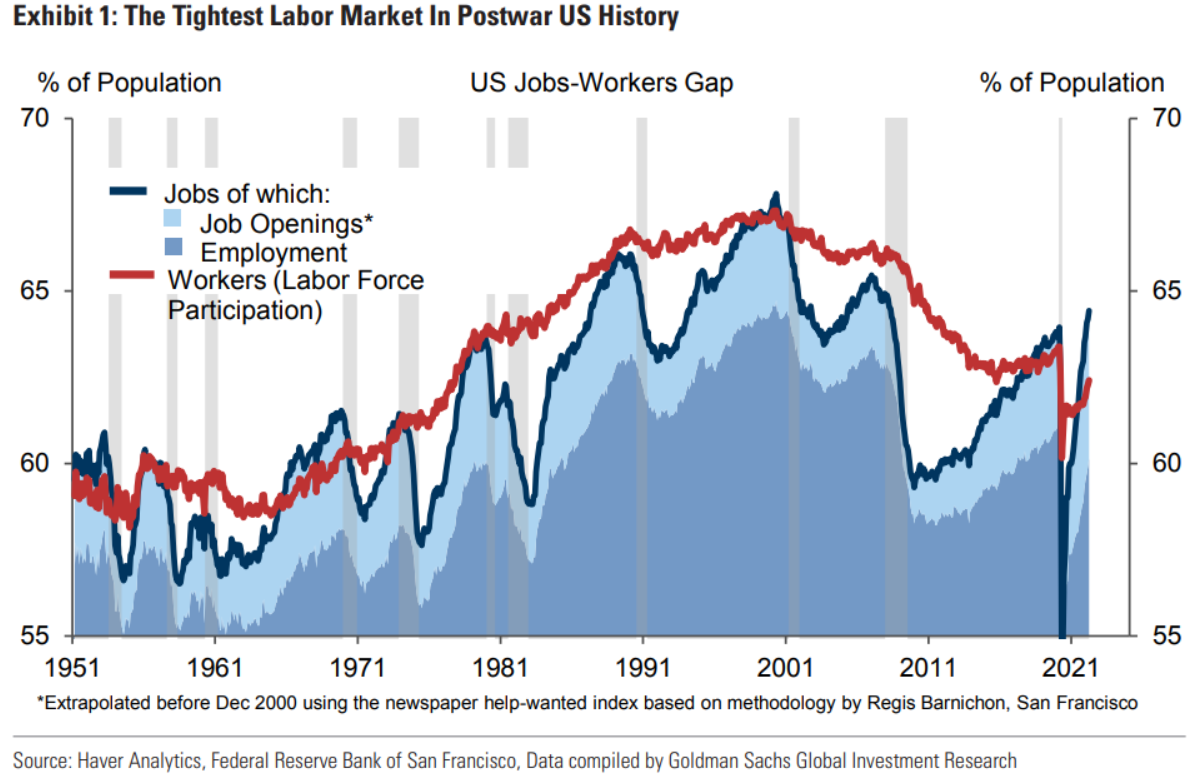

Die Wirtschaft verläuft in Zyklen! Wann ist es denn nun sinnvoll Zykliker zu kaufen? Die besten Chancen für langfristig orientierte Anleger bieten sich in einer sehr schwachen Konjunkturphase. Zykliker sollten daher antizyklisch gekauft werden. Doch womöglich befinden wir uns erst jetzt am Anfang eines Abschwungs. Wie die obige Grafik zeigt, ist der US-Arbeitsmarkt noch robust, dennoch lauern etliche Gefahren wie stark steigende Inflation, Druck auf Arbeitgeber zu Lohnerhöhungen und sinkende Nachfrage. Der einfache Verbraucher könnte Geld zurückhalten. Aus meiner Sicht ist die PWO Aktie vielleicht ein Kandidat für die Watchlist. Die Unsicherheiten zwecks der wirtschaftlichen Rahmenbedingungen wären mir trotz der hohen Levermann-Scores zu hoch. Hinzu kommen große Investitionen und sinkender Cashflow bei einer niedrigen EBIT-Marge.

Die Finanzmärkte können unmöglich die Zukunft korrekt diskontieren weil sie die Zukunft nicht nur diskontieren; sie tragen mit dazu bei, sie zu formen“

George Soros, Starinvestor

Aurelius Aktie als Levermann Topscorer

Aurelius ist eine private-Equity Firma. Was tut ein solches Unternehmen? Aurelius kauft ganze Unternehmen, die wirtschaftlich häufig angeschlagen sind auf und saniert diese. In einem länger andauernden Sanierungsprozess versucht Aurelius die Unternehmen wieder auf Kurs zu bekommen und später teurer zu verkaufen. Aurelius hat langjährige Erfahrung und ein eigenes Spezialistenteam, dass sich mehr als um nur die Finanzierung und den Austausch des Management kümmert. Aurelius möchte sich auch auf Unternehmensnachfolge spezialisieren. Die sogenannten „Spin-offs“ sind dabei ein wichtiger Baustein. Ein Unternehmen aus dem Aurelius-Topf, dass viele von euch kennen, ist die Marke „Scholl“ – ein Hersteller von Schuhen und Pflegeprodukten. Auch bei Berentzen stieg Aurelius ein und sanierte. Mir gefällt an Aurelius die breite Diversifikation auf verschiedene Branchen.

Wie ist die Aurelius Aktie zu bewerten?

Da Aurelis eine Beteiligungsgesellschaft ist, ist eine Bewertung anhand des Net Asset Value sinnvoll. Das übliche KGV sagt weniger aus.

Dazu habe ich mir den Enterprise-Value herausgesucht. Anhand des EV lässt sich einschätzen, wie das Unternehmen aktuell bewertet wird. Er stellt quasi den „Marktwert“ dar.

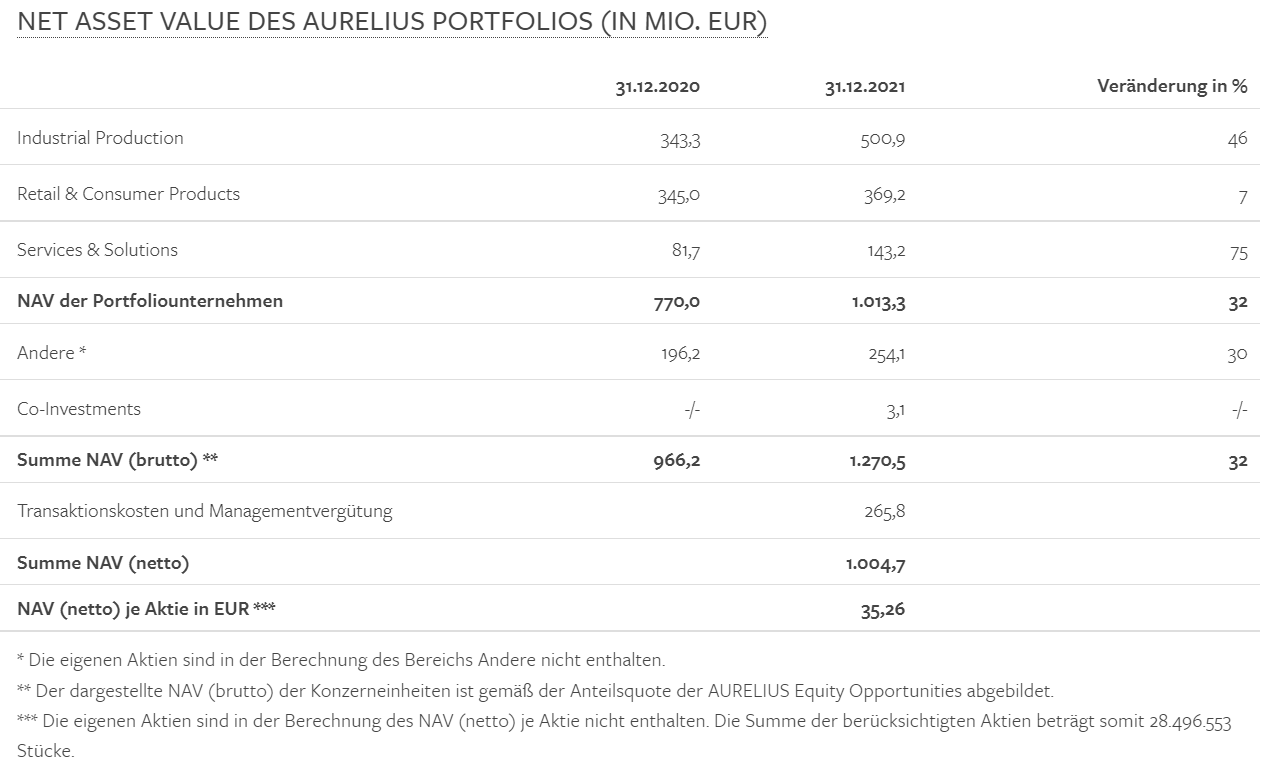

Im Fall von Aurelius ergibt sich ein EV von 970 Mio Euro. Aurelius wies per 31.12.2021 einen Net Asset Value von 1.04 MRD Euro aus. Der Wert der Portfoliounternehmen konnte von 770 Mio in 2020 auf 1,013 MRD Euro in 2021 gesteigert werden. Der NAV je Aktie lag per 31.12.2021 bei 35,26 Euro; eine Aktie von Aurelius kostet rund 24,30 EUR. Somit haben wir einen Abschlag von 10,96 Euro auf den NAV.

Buchwert der Aurelius Aktie

Ein bestätigender Blick auf den Buchwert zeigt, dass die Aktie von #Aurelius mit einem KBV von aktuell 1,26 aktuell nicht ganz billig ist. Mutares (ebenfalls eine Beteiligungsgesellschaft) wird mit einem KBV von 0,71 gehandelt, Warren Buffetts Berkshire Hathaway mit einem KBV von 1,51.

Lust auf sinnvolles Investieren statt Zocken an der Börse? Newsletter jetzt abonnieren!

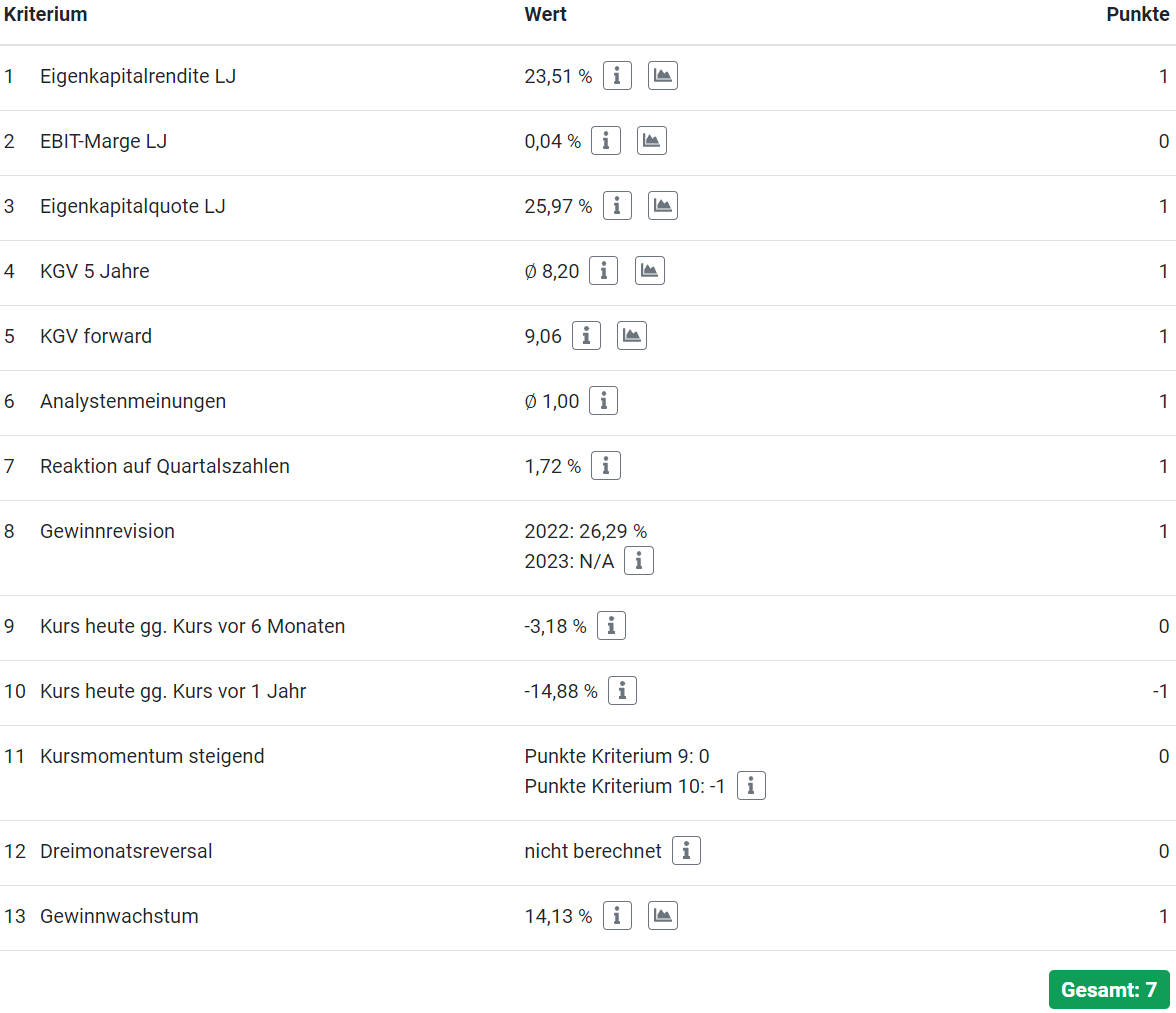

Wie schneidet Aurelius bei der Levermann Analyse ab?

Aurelius wäre nach Levermann ein Kauf. Hohe Eigenkapitalrendite von 23,51%, ebenfalls hohe Eigenkapitalquote von 25,97% und eine positive Reaktion auf die Quartalszahlen in Verbindung mit einem Gewinnwachstum von 14,13% ergeben 7 Levermann-Punkte.

Fazit Aurelius Aktie:

Die Aktie von Aurelius wird mit einem Abschlag von 31% auf den Net Asset Value gehandelt. Es gab schon Zeiten, da betrug der Abschlag fast 50%. Mir persönlich ist das zu wenig. In der Vergangenheit gab es immer wieder Anschuldigungen der Bilanzmanipulation und Shortseller warteten auf fallende Kurse. Aurelius reagierte und versprach eine verbesserte Unternehmenskommunikation. Doch bislang ist davon nichts angekommen. Für 2018 kürzte man die Dividenden, für 2019 zahle man den Aktionären gar nichts; nicht unbedingt anlegerfreundlich! Das Geschäftsmodell an sich unterliegt zudem starken Schwankungen. Chancen bieten sich für ein solches Unternehmen in sehr schwachen Marktphasen, denn dann kann Aurelius „günstig“ zukaufen und in späteren Phasen wirtschaftlichen Aufschwungs womöglich mit hohen Gewinnen Beteiligungen verkaufen. Ein schneller Wechsel zwischen Rezession und Wirtschaftsboom würde Aurelius dabei in die Karten spielen. Nach Levermann ist Aurelius zwar ein Kauf, nach Betrachtung der Fundamentalkennzahlen war die Aktie aber auch schon „günstiger!“

Aktienanalysen von Qualitätsaktien? Jetzt zum Newsletter anmelden.

Haftungsausschluss beachten. Keine Anlageberatung, keine Garantie für Richtigkeit. Ich halte Positionen der KSB VZ Aktie

Super Einschätzung, wie immer! Echt großartiger Blog.