Aktie: Vidrala S.A. – ISIN: ES0183746314 – Analysedatum: 02.04.2022

Die Aktie von Vidrala ist historisch günstig bewertet aufgrund hoher Energiekosten in der Produktion. In dieser Analyse klären wir heute, ob Vidrala eine einmalige Einstiegschance bietet.

Marmeladengläser, Wein- Bier und Cyderflaschen sowie Glasverpackungen. Vidrala produziert es.

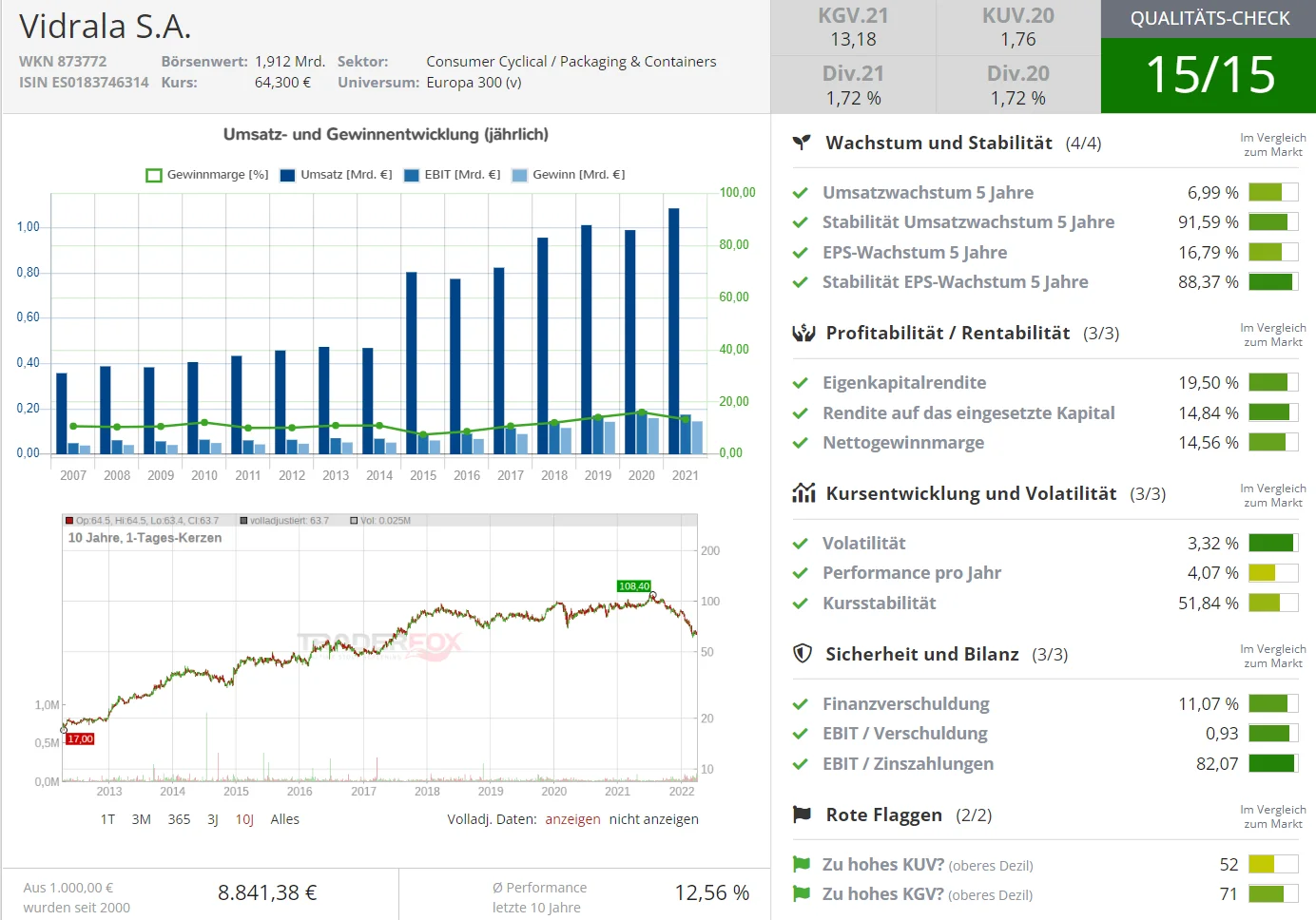

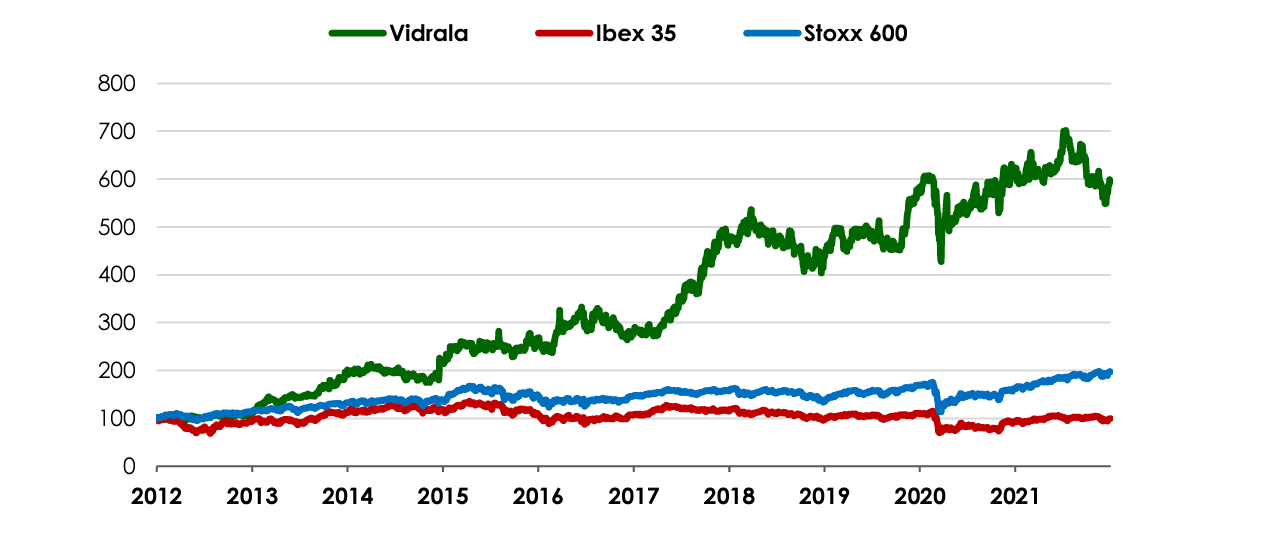

Ich habe die Aktie seit einem halben Jahr auf der Watchlist und bislang noch keine Position aufgebaut. Vidrala ist an und für sich ein Qualitätsunternehmen. Der Aktienkurs wies in den vergangenen Jahren eine geringe Volatilität aus und Anleger konnten durchschnittlich 12,56% Performance pro Jahr in den letzten 10 Jahren erzielen. Ein sehr hoher Wert für ein einfaches und verständliches Geschäftsmodell!

Die Glasproduktion ist sehr energieintensiv. Hohe Rohstoffpreise machen Unternehmen wie Vidrala hier natürlich stark zu schaffen. Die in Frankfurt/Main ansässige Privatbank Oddo BHF äußerte sich im März zu den vorgelegten Jahreszahlen von Vidrala für 2021:

Schwächer als erwartete Ergebnisse aufgrund höherer Energiekosten – Die Ergebnisse von #Vidrala lagen leicht unter unseren Schätzungen und denen des Konsens (-3 % bzw. -6 %) mit einer EBITDA-Marge für das Geschäftsjahr 2021 von 24,7 %, was die schwache Rentabilität im 4. Quartal 2021 widerspiegelt (EBITDA-Marge von 14,6 %, Rückgang von 27,6 % in 9M 2021) aufgrund hoher Erdgaspreise (+90 % gegenüber dem Durchschnittsniveau des dritten Quartals 2021) und begrenzter Absicherungseffektivität. Die EBITDA-Marge schrumpfte 2021 um 360 Basispunkte, da die Preise nicht vollständig an die Kunden weitergegeben werden konnten.

Oddo BHF Privatbank im März 2022

Wir alle wissen, dass die Situation rund um die weltweiten Energiepreise für die meisten Unternehmen fatal ist und eine weltweite Rezession droht, sollte sich in den nächsten Monaten die Lage nicht entspannen. Während viele zyklische Unternehmen (z.B. BMW aktuell rund 20% unter Dreijahreshoch im Januar 22) mit geringen Abschlägen gehandelt werden, hat es bei Vidrala einen großen Knall gegeben.

Die Aktie verlor von rund 105 Euro im Sommer 2021 bislang fast 45% an Wert, notiert bei rund 63 Euro und damit sogar noch tiefer als im März 2020 auf dem Höhepunkt des Corona-Börsenschocks!

Fundamentaldaten Vidrala:

| Aktienkurs | 63,00 |

| KGV aktuell | 13,34 |

| KGV Durschnitt 5 Jahre | 18,31 |

| Operative Marge | 13,32% |

| Free Cashflow Marge | 15,96% |

| Dividendenrendite | 1,83% |

| Kursziel Durchschnitt | 92,94 (Stand 01.04.2022) |

| Traderfox Qualitätscheck | 15/15 |

| Aktienfinder Ranking | 93/100 |

Geschäftsmodell Vidrala

So verdient das Unternehmen Geld

Vidrala SA vertreibt und produziert Glasflaschen und Behälter für die Lebensmittel- und Getränkeindustrie. Glas wird in großen Schmelzöfen hergestellt, wofür viel Energie notwendig ist. Der Absatz der Produkte erfolgt zu rund 56% in den Ländern Spanien, Portugal und Frankreich. Etwa 35% der Produkte werden nach England und Irland vertrieben. Einige große Abnehmer von Vidrala befinden sich in Italien was ca. 7% des Umsatzes ausmacht.

Wie wird Glas produziert?

Glas wird aus den Rohstoffen Quarzsand, Kalkstein, Dolomit, Soda, Additive und Scherben produziert. Das Gemenge wird bei ca. 1.500 Grad geschmolzen. Die geschmolzene Masse ist natürlich noch lange nicht für Qualitätsglas einsetzbar. Darin befinden sich Luftblasen; die zähflüssige Masse ist nicht homogen. Im Rahmen einer weiteren Feinschmelze wird das darin enthaltene Gas- Luftgemisch entfernt und die Masse erscheint gleichmäßiger. Je nach Qualitätsanspruch gibt es verschiedene Stufen.

Das Problem mit den Energiekosten

In der Glasindustrie wird Energie vor allem in Form von Prozesswärme erzeugt, welche zum Großteil durch den Einsatz von Erdgas (13,51 TWh, 72,9 Prozent) erzeugt wird. Hinzu kommt der elektrische Antrieb der Produktionsanlagen für das Schmelzen. Dabei entfallen rund 85% des Energieverbrauchs auf die Schmelzöfen. Ein entscheidender Faktor um eine nicht ganz verhagelte CO2 Bilanz zu erzeugen ist die Nähe der Glashütten zu Quarzlagerstätten. Grund dafür sind kürzere Transportwege. Glas ist zu 100% recycelbar und für die Wiederverwendung prädestiniert.

Die Glasscherben, z.B. aus Glascontainern können nur zu einem gewissen Teil wieder mit in den Herstellungsprozess neuen Glases einfließen. Wichtig dabei ist, dass das Glas einen gewissen Reinheitsgrad hat (Vermischung von Braun- Grün- und Weißglas ist kontraproduktiv). Eine sorgfältige Glastrennung in Glascontainern ist daher von Vorteil für den Glasproduzenten.

Energiewende bringt Chancen – kostet aber viel Geld

Die Energiewende fordert von Glasherstellern hohe Investitionen. Schmelzwannen beispielsweise haben eine Lebensdauer von etwa 15 Jahren. Sprich es geht nicht von heute auf morgen einen Betrieb CO2 freundlicher zu machen.

Wettbewerbsfähige Strom- und Gaspreise sind das A und O für den Standort eines Glasherstellers. Ist das nicht gegeben, so hat das Unternehmen ein echtes Problem!

Disruptive Technologien wie CCS-Anlagen (Speicherung von Co2 im Untergrund) sind noch in der Erforschung und nicht flächendeckend einsetzbar. Geplant ist auch die Herstellung synthetischer Brennstoffe aus der freigewordenen Energie bei der Produktion. All das verlangt Investitionen. Vidrala investierte in den vergangenen 5 Jahren im Schnitt 100 Millionen Euro im Jahr. Dies entspricht rund 9,5% des Umsatzes und zeigt, dass Vidrala konsequent modernisiert und investiert.

So viel ist die Vidrala Aktie wert

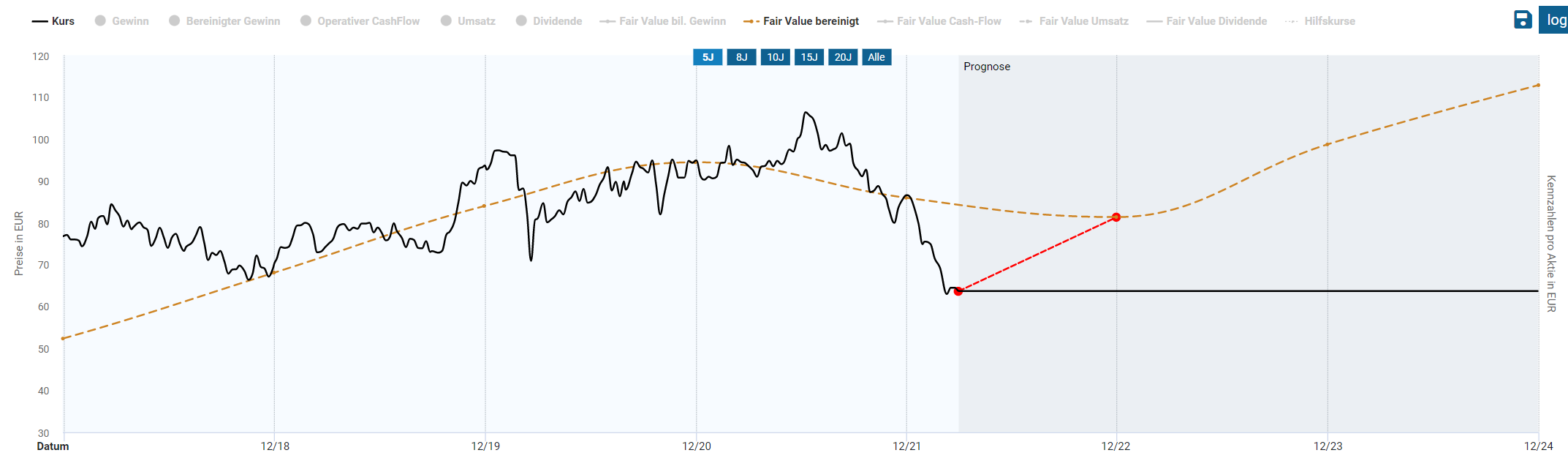

Eingangs habe ich dargestellt, dass das aktuelle KGV von rund 13,34 deutlich unter dem historischen KGV von 18,31 liegt. Auch der Aktienfinder zeigt eindeutig, dass Vidrala unterbewertet ist. Demnach liegt der faire Wert bei ca. 80 Euro.

Doch vor dem Hintergrund nicht absehbarer Preisschwankungen von Strom- und Erdgas könnte sich die Volatilität noch fortsetzen. Supportzonen im Aktienchart liegen bei 53 Euro. Darunter das Tief des Jahres 2017 bei rund 38 Euro. 2017 lag der Gewinn je Aktie bei 2,97 Euro, 2021 bei 4,88 Euro. Es müsste aus meiner Sicht schon viel passieren, dass die Aktie sich an das damalige Tief bewegt.

Kann sich Vidrala hohe Energiepreise leisten?

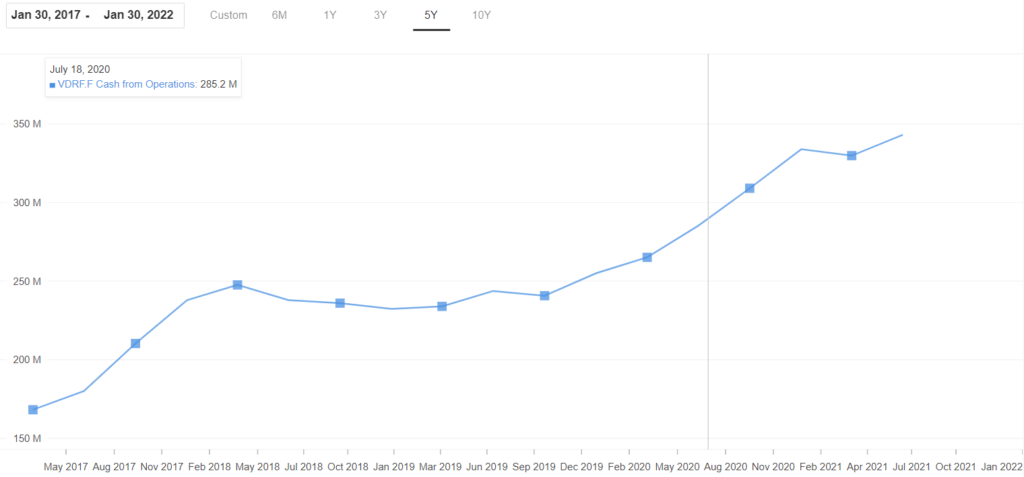

Derzeit ja. Vidrala hat eine hohe Eigenkapitalquote von 57% (Stand 31.12.21). Zu diesem Datum wies das Unternehmen auch ein Vermögen von 1,33 MRD Euro aus. Davon rund 173 Mio Euro freien Cashflow. Auf der Passivseite der Bilanz wurden Gesamtverbindlichkeiten von 736 Mio Euro ausgewiesen.

Äußerst lobenswert ist die Tatsache, dass die Schuldenquote von 2017 – 2021 von 62% auf rund 43% sank. Und dies aus eigenen Mitteln ohne Kapitalerhöhungen!

Vidrala schaffte es, permanent höheren Cashflow zu generieren und Schulden abzubauen. Das spiegelt sich auch ein der Eigenkapitalrendite von über 16% wieder.

Vidrala versucht autarker zu werden und installiert PV-Anlage

Wie die Zeitschrift Glass-International berichtet, installiert Vidrala eine 12 MW Solaranlage, die 9.000 Tonnen CO2 einsparen soll und das jedes Jahr! Wer keine Vorstellung davon hat was 12 Megawatt sind: Eine Kleinstadt mit 16.000 Einwohnern braucht jährlich rund 12 MW an Strom. Mit dem Bau wurde im März 2022 begonnen. Dies ist nicht die erste Anlage dieser Art. Bereits 2019 installierte Vidrala eine PV-Anlage, die rund 4.500 Tonnen CO2 pro Jahr einspart.

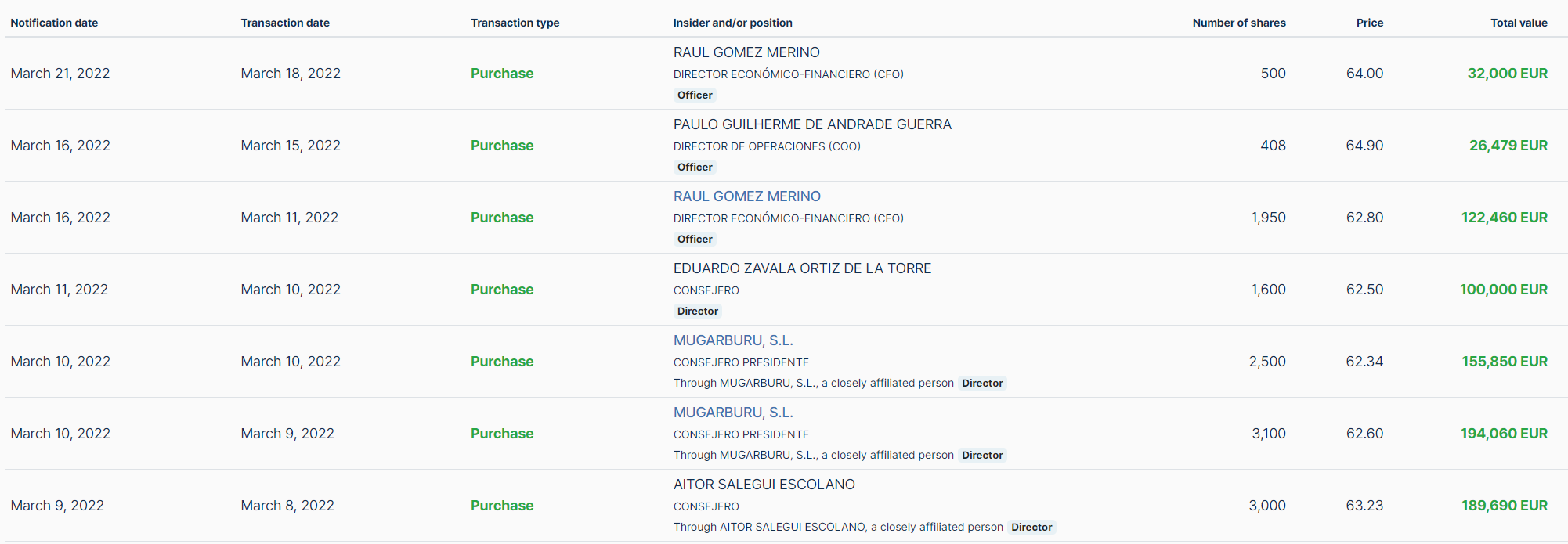

Die Insider kaufen die Vidrala Aktie

Gleich 7x schlugen Insider bei Vidrala im März 2022 zu! Bei Kursen zwischen 62 und 64 Euro kauften der Finanzvorstand Gomez Merino, der leiter des operativen Geschäfts Guerra, die Aufsichtsräte la Torre und Salegui sowie der Vorsitzende des Aufsichtsrats Carlos Delclaux Zulueta mit seiner Holding Magarburu SL.

Qualitätsaktien im Check! Jetzt zum Newsletter anmelden.

Fazit Vidrala Aktienanalyse:

Die Gewinnerwartungen von Vidrala wurden innnerhalb der letzen 6 Monate mehrfach nach unten korrigiert. Schuld sind die hohen Energiepreise, die das Ergebnis drücken. Das zeigt sich deutlich im Aktienkurs! Vidrala ist stand 02.04.22 mit 1,89 MRD Euro an der Börse bewertet bei einem Umsatz 1,09 MRD Euro. Ein so niedriges Multiples gab es seit 2009 nicht mehr. Aus meiner Sicht sollte man die Vidrala Aktie nun aber nicht blind kaufen weil sie „billig“ ist. Charttechnisch ist ein Rücksetzer auf die Supportzonen bei 53 und 38 Euro möglich. Letzterer aber aber eher unwahrscheinlich. Ein Gasexport-Stopp aus Russland hätte auf die Produktionskosten von Vidrala unmittelbar starken Einfluss. Das Geschäftsmodell – nämlich die Herstellung und Kreislaufwirtschaft von Glas – ist intakt. Mehrweg ist Klimaschutz. Wer vorausschauend auf Sicht von 5 – 10 Jahren keine Angst vor etwaigen Drawdowns hat, für den bietet sich bei der Vidrala Aktie aktuell aus meiner Sicht ein hervorragendes Chance- Risikoverhältnis. Das Management arbeitete in den vergangenen Jahren effizient, baute Schulden ab und generierte steigende Cashflows. Ich halte es nicht für wahrscheinlich, dass wir in dauerhaft unbezahlbare Energiepreise haben. Das kann sich die Politik nicht leisten. Staaten müsste in diesem Fall gegebenenfalls über eine Steuerbefreiung- oder Erleichterung der Industrie zum Erhalt der Arbeitsplätze nachdenken. Auf jeden Fall ist das Qualitätsunternehmen Vidrala aber ein Fall für die Watchlist!

| Geschäftsmodell | intakt |

| Aktuelles Bewertungsniveau | günstig |

| Fairer Wert der Aktie | Unabsehbar – hohe Schwankungen Energiepreise. Gasexport-Stopp Risiko |

| Operative und finanzielle Risiken | Derzeit hoch |

| Burggraben | Starke Marktposition |

| Einschätzung | Watchlist, langfristig ggf vorsichtig Position aufbauen |

Nächster Termin:

27.04.2022 Q1/2022 Veröffentlichung

Haftungsausschluss beachten. Keine Anlageberatung, keine Garantie für Richtigkeit. Ich halte kein Positionen dieser Aktie, habe sie aber auf der Watchlist

Danke für deine Analyse. Wegen der aktuellen Kursschwäche, habe ich die Vidrala IR Seite besucht und finde nur den Geschäftsbericht in spanisch. Hast du den englischen GB gefunden und kannst mir helfen. Danke

Hallo Jushua, es gibt die Finanzberichte hier auch in Englisch

https://www.vidrala.com/en/investors/annual-report/

Die Aktie steht auf meiner Kaufliste; aber ich persönlich warte weil ich nicht glaube, dass wir am Ende einer Rezession stehen sondern maximal mittendrin sind.

Hätte schon noch gerne Kurse um die 50 – 52 Euro zum Einstieg.

Hallo,

Ich werde mir zu diesem Unternehmen noch Verallia und zignago ansehen