Passives Einkommen durch regelmäßige Dividendenzahlungen. Kaum eine Anlagestrategie ist so populär wie die Dividendenstrategie. Aktien erzielten zwischen 1802 und 2012 durchschnittlich eine deutlich höhere Realrendite als andere Anlageklassen. Kurzfristig sind Aktien risikoreicher als z.B. Anleihen, aber langfristig performen diese besser. Die wichtigste Grundlage der Dividendenstrategie ist der Faktor Zeit. Sie müssen eine langfristige Perspektive mitbringen. Wer im Corona-Crash 2020 eine Allianz Aktie zu rund 145 Euro kaufte darf sich bereits 2021 über eine Dividende in Höhe von 9.60 Euro je Aktie und somit 6.62% Rendite freuen. Bei einer Haltedauer von mehreren Jahren besteht durchaus die Möglichkeit, dass die Allianz Aktie auf Kurse von 250 oder 300 Euro steigt. Die Dividendenrendite könnte dann für den Langfristanleger weit über 10% steigen.

Dass die Dividendenzahlungen der Unternehmen durchaus relevant sind, zeigt sich im Vergleich des DAX im Vergleich zum DAXK. Die Darstellung des DAX-Index bezieht immer die fortlaufende Reinvestition der Dividendenzahlungen mit ein. Der DAXK ist der „nackte“ Dax. Dividenden erhöhen aber nicht nur die Rendite, dividendenstarke Titel erzielen auch die besseren Kursentwicklungen. Bezogen auf die Wertentwicklung der 250 größten börsennotierten deutschen Aktiengesellschaften erwirtschafteten dividendenzahlende Unternehmen eine durchschnittliche Jahresrendite von rund 11.2 % p.a. Die Nichtzahler hingegen kümmerliche 2.2% pro Jahr. (Betrachtungszeitraum 1191 – 2015).

Der hierzulande relativ unbekannte Investor Michael O`Higgins ist der Urvater der Dividendenstrategie. 1978 gründete er seine eigene Investmentgesellschaft O’Higgins Asset Management mit Sitz in Miami Beach, Florida. Er empfahl am Jahresanfang die jeweils 10 dividendenstärksten DOW-Jones Aktien zu kaufen und 12 Monate lang im Depot zu halten. Die Ausschüttungen sind nach seiner Strategie zu reinvestieren. Wer 1973 dise Strategie mit 10.000 Dollar begonnen hat und bis zum Jahr 2015 konsequent durchgehalten hat, der hätte am Ende ein sattes Vermögen von 1.8 Millionen Dollar. Dies entspräche einer Rendite von 12.9% pro Jahr. Der sogenannte Div-DAX, der die 15 dividendenstärksten Titel aus den bislang 30 DAX Aktien abbildet, hat sich zwischen 1999 und 2020 mehr als verdreifacht. Im Vergleich dazu hat der reguläre DAX Index sich bis 2020 nur knapp verdoppelt.

Als Dividendenaristokrat wird ein Unternehmen bezeichnet, dass mehr als 25 Jahre ununterbrochen Dividende ausschüttet und diese kontinuierlich erhöht.

Beide Anlagegüter – sowohl Immobilien als auch Dividendenpapiere – zählen als Sachwerte. Beide erwirtschaften keine sicheren, aber dennoch ziemlich kalkulierbare Erträge und beide sind langfristige Investments. Im Gegensatz zu Immobilien sind Aktien weniger reguliert. Durch Bauvorschriften, Mietpreisbremse oder ggf „falsche Mieter“ die nicht zahlen und die Immobilie herunterwirtschaften sind Aktien weitaus bequemer. Zudem erzeugen Aktien keine Instandhaltungskosten und- oder Verwaltungsaufwand. Auch der Wiederverkauf ist deutlich unkomplizierter falls Sie Liquidität benötigen.

Setzen wir voraus, dass unsere marktwirtschaftlich-kapitalistische Wirtschaftsordnung fortbesteht und dass es weiterhin Unternehmen gibt, die Grundbedürfnisse wie Nahrung, Gesundheit, Reisen, Konsumgüter etc. befriedigen, dann werden diese Firmen auch in Zukunft noch Gewinne machen und zumindest einen Teil davon an ihre Eigentümer ausschütten.

Die Ausschüttungsquote gibt bei Aktien an, in welcher Höhe prozentual der Gewinn des Unternehmens an die Aktionäre durch die entsprechenden Dividendenzahlungen ausgeschüttet wird. Man nennt diese auch Payout Ratio – Berechnung: Dividende je Aktie / Gewinn je Aktie. Die optimale Ausschüttungsquote liegt zwischen 40 und 60% !

Eine zu hohe Ausschüttungsquote birgt die Gefahr, dass Unternehmen „zu viel“ seines Gewinns an die Aktionäre auszahlt und somit keinen Spielraum mehr für weiteres Wachstum und somit auch Anhebungen der Dividende hat.

Die Growth Strategie beruht darauf, dass man in Trendstarke Aktien investiert und die fundamentalen Charakteristika wie das sonst übliche KGV oder das KBV nicht mit einbezieht. Investoren wie Warren Buffett sind Value Investoren. Sie suchen nach Aktien, die mehr wert sind als diese momentan am Markt kosten.

Growth-Aktien sind Werte wie TESLA. Unternehmen von denen man erwartet sie machen zukünftig riesige Gewinne und wachsen enorm stark. Solche Aktien sind wesentlich „teurer“ als Value Aktien und häufig stark überbewertet. Manche Technologieunternehmen werden mit dem 200 oder 300 fachen ihres tatsächlichen Werts bewertet. Unterternehmen die aktuell viel Aufmerksamkeit bekommen und deren Kurse stark steigen. Mit der Growth Strategie kann man hohe Profite einfahren, vorausgesetzt man verkauft rechtzeitig wieder.

Auf die Kennzahlen muss man im Prinzip bei Growth-Aktien eher weniger achten. Das KGV ist oft sehr hoch und die Eigenkapitalquote sehr niedrig. Eine Dividende gibt es in der Regel nicht, da sämtliche Gewinne, sofern vorhanden, direkt ins Wachstum investiert werden.

Valueaktien sind eher etwas für langfristige Anleger und eine Art Investment.

Trader greifen zu Growth-Aktien. Sie steigen auf den fahrenden Zug auf und versuchen rechtzeitig wieder abzuspringen. Auch ist die Volatilität bei Value Aktien nicht so hoch. In Krisenzeiten fallen die Kurse von Growth Aktien weitaus schneller als die Kurse der Value Aktien. Eine Branche kann einen Hype erfahren und tage- oder wochenlang können die Aktien stark steigen (z.B. Essenslieferdienste während der Corona-Pandemie). Sobald der Investmentcase nicht mehr vorhanden ist (Öffnung nach Corona) fallen die Werte wieder stark. Anleger die zu spät einsteigen und nicht rechtzeitig verkaufen können große Verluste einfahren.

Konservative Anleger, die langfristig denken können und sich auch von schwachen Börsenphasen nicht aus der Ruhe bringen lassen, setzen auf Value Aktien.

Die Anlagedauer entscheidet im Wesentlichen über Erfolg und Misserfolg. Je weitsichtiger man als Anleger denken kann, desto erfolgreicher wird man das eigene Depot mangen können. Wer die Nerven nicht besitzt auch kurz- oder mittelfristig zweistellig im Minus zu sein, der sollte beachten, dass professionelle Investoren meist einen Zeithorizont von 3 – 5 Jahren beim Kauf größerer Positionen ansetzen.

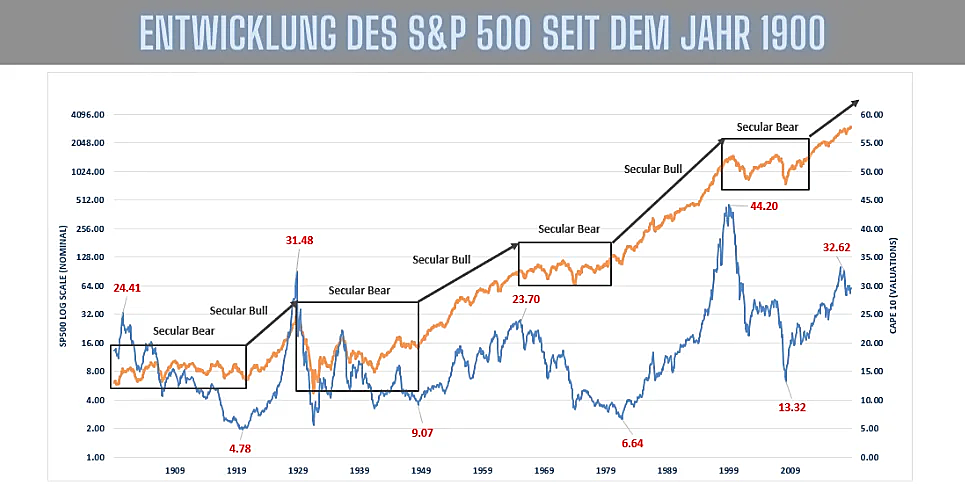

In der folgenden Ansicht sehen wir den S&P 500-Index seit dem Jahr 1900. In der langfristigen Betrachtung stieg der Index immer und immer wieder.

Die 70er Jahre waren für Börsianer wohl eines der schlechtesten Jahrzehnte. Der Vorhof zur Hölle für Anleger. Geprägt von hohen Ölpreisen und Wachstumsschwäche. Die USA als Führungsnation steckten damals tief in der Krise. Der Watergate Skandal um den ehemaligen Präsidenten Nixon, der verlorene Vietnamkrieg usw.

Betrachten wir uns die Europäische Union und die bislang nicht gelöste Schuldenkrise schwacher Mitgliedsstaaten, so könnte die Euphorie „nach Corona“ auch nur eine Momentaufnahme sein. Die hohen Inflationsraten um die 3,5% könnten ein Anlass sein, die Niedrigzinspolitik etwas einzudämmen was Gift für den Aktienmarkt wäre. Dennoch bleiben Aktien das wohl interessanteste Invest, das es derzeit gibt.

Setze auf Unternehmen die langfristig ihre Gewinne steigern. Der Gradmesser für unternehmerischen Erfolg ist die Steigerung von Umsatz und Gewinn. Nur wer in solche Unternehmen investiert wird auch auf längere Sicht einen Anteil am Erfolg haben. Entweder durch steigende Aktienkurse und / oder durch steigende Dividendenzahlungen.