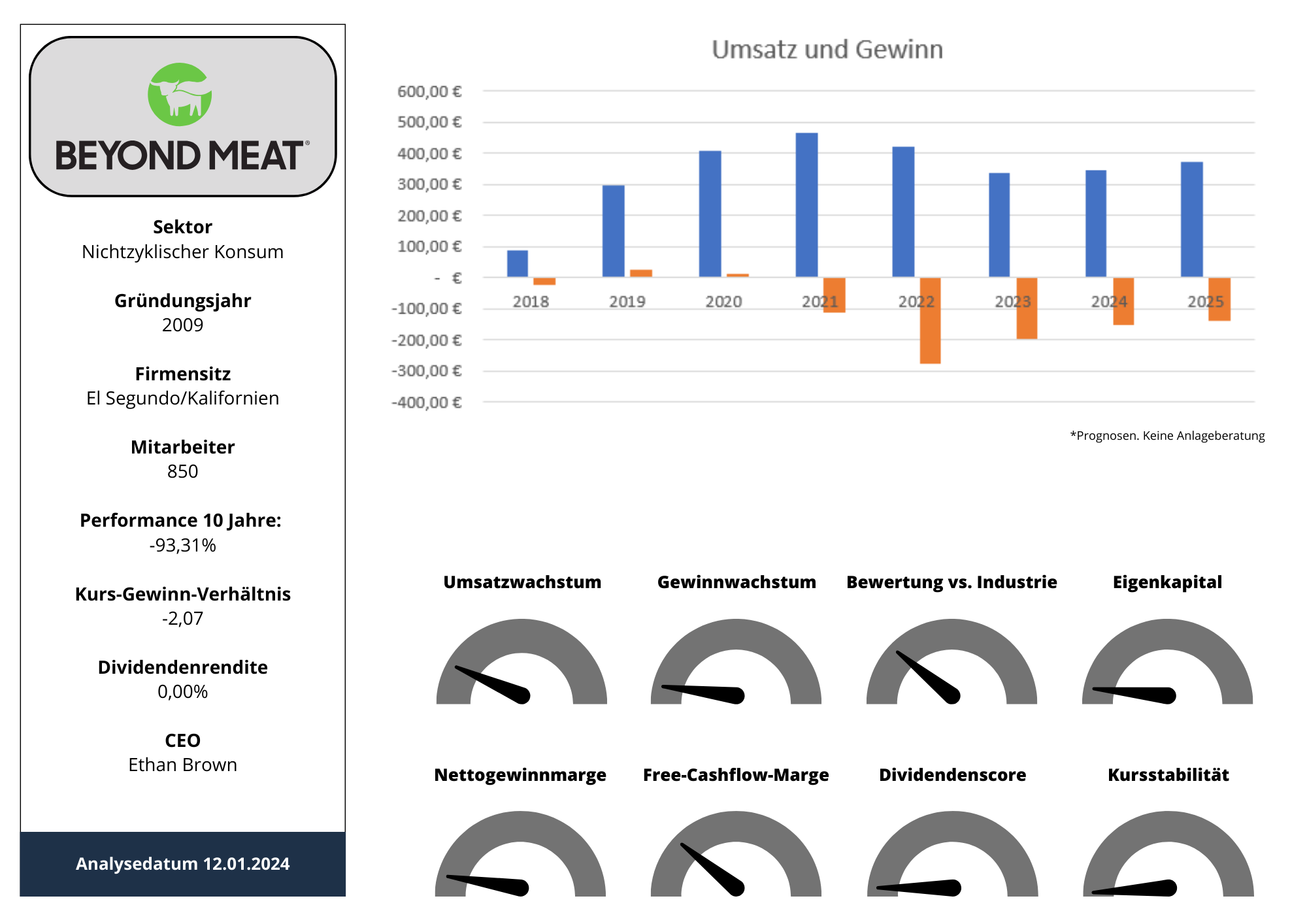

Aktie: Beyond Meat – ISIN: US08862E1091 – Analysedatum: 12.01.2024

Fleischfreie Ernährung ist voll im Trend! Schon allein aus der Überzeugung heraus etwas Gutes zu tun, wächst die Zahl der Vegetarier und Veganer Jahr für Jahr. Neben dem steigenden Bewusstsein für Klimaschutz sind Gesundheitsaspekte und der Gedanke ans Tierwohl die Haupttreiber. Große Konzerne haben mittlerweile etliche Fleischersatzprodukte mit unterschiedlichen Labels im Sortiment. Ein Megatrend, den das US-Unternehmen Beyond Meat seit seiner Gründung im Jahr 2009 als einer der Pioniere mit ins Leben gerufen hat. Ethan Brown, der Gründer von Beyond Meat, ist bis heute der Kopf des Konzerns, der rund 850 Mitarbeiter beschäftigt und 2023 einen Umsatz von 336 Mio. USD erzielte. Das Steckenpferd und mit Abstand wichtigste Produkt ist der Beyond Burger. Auf den ersten Blick ein lecker aussehendes Rindfleisch-Patty, das so zubereitet wird, wie ein herkömmliches Burger-Patty und geschmacklich annähernd auf dem Niveau guten Rindfleisches liegt.

In unserer heutigen Aktienanalyse betrachten wir diesen Megatrend genauer. Der noch junge Markt besitzt bisweilen wenige „pur Player“ wie Beyond Meat, die ausschließlich auf Fleischersatzprodukte spezialisiert sind. Etliche Großkonzerne mischen jedoch mit eigenen Produktlinien mit. Warum die gesamte Branche jedoch deutlich schlechter als zu Zeiten von Corona dasteht und mit welchen Problemen das Ganze behaftet ist, erfahren Sie in dieser Aktienanalyse!

Die Geschichte von Beyond Meat

2009: Gründung von Beyond Meat in Los Angeles durch Ethan Brown

2012: Erste Produkte werden in den USA vertrieben

2013: Supermarktkette Whole Foots nimmt „Beyond Chicken“ Huhnersatzprodukte in die Regale

2013: Unternehmen des Jahres. Beyond Beef kommt auf den Markt

2015: The Beast Burger, Beyond Sausage sind die neuesten Produkte

2016: Tysond Foods kauft 5% der Unternehmensanteile

2018: Neue Fabrik in Columbia geht an den Start

2018: Supermarktkette Tesco führt ab sofort die Produkte in vielen Märkten

2019: Börsengang im Mai. Aktie legt an ersten Handelstag um 150% zu

2020: Produktionsstart in Europa mit Werk in den Niederlanden

2021: Werk in Shanghai geht in Betrieb

2021: Corona treibt den Aktienkurs zu immer neuen Höchstständen. Eine Modeerscheinung?

2022: Bekanntgabe schlechter Quartalszahlen im Herbst. Mitarbeiterentlassungen

2023: Abermals wenig zufriedenstellendes Geschäftsjahr. Schuldenlast steigt. 5-Punkte Plan wird vorgestellt

McDonald’s als Großkunde – der Mc Plant ist Hoffungsträger von Beyond Meat

Beyond Meat und die Burgerkette McDonald’s starten seit Ende 2021 mit dem Mc Plant durch. McDonald’s hat sich bewusst wegen des starken Brandings für das fleischlose Burgerpatty von Beyond Meat entschieden. Etliche Testberichte zeigen, dass kaum ein Wettbewerber ein so saftiges Patty hinbekommt wie die Amerikaner. Auch die beliebten Nuggets gibt es nun in der pflanzenbasierten Alternative von Beyond Meat. Die beiden fleischlosen Alternativen auf Basis von Weizen- und Erbsenprotein ergänzen die Speisekarte optimal, denn sie schmecken annähernd wie die üblichen McDonald’s Produkte.

„Wir wollten mit Einführung der Mc Plant Produktplattform ein ansprechendes Angebot für die wachsende Gruppe der Flexitarier in unseren Restaurants etablieren“ Marie Federico, Vorstandsvorsitzender McDonald’s Deutschland.

Einen Haken hat das Ganze jedoch. Während die Burger bei uns in Deutschland zwar genügend Abnehmer finden, war die US-Kundschaft deutlich kritischer. Eine der größten Enttäuschungen war das Scheitern des McPlant Starts in den USA in den Jahren 2021 und 2022. McDonald’s verkaufte an mehreren US-Standorten die neuartigen Burger, doch die Verkaufserlöse lagen unter den Erwartungen. Daraufhin stellte man im August 2022 den McPlant landesweit ein, woraufhin der Aktienkurs um fast 50% einbrach. Insofern werfen wir einen Blick auf die Kursentwicklung der letzten drei Jahre.

Beyond Meat – schwache Kursentwicklung

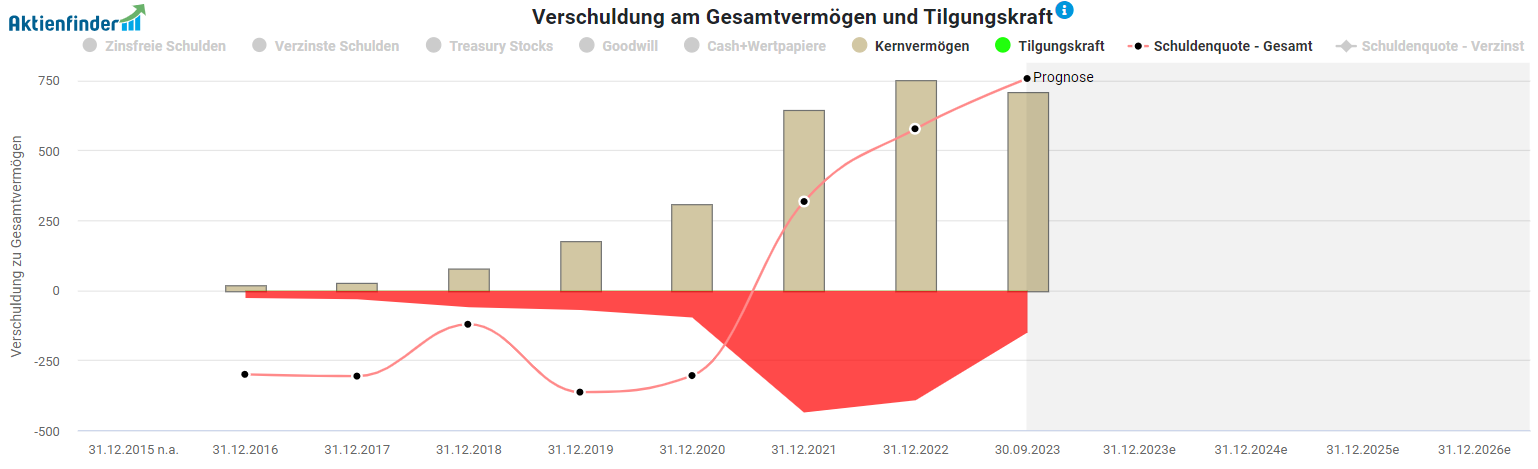

Obwohl der Aktienmarkt für die meisten Unternehmen dank der Jahresschluss-Rallye in den Monaten November und Dezember zufriedenstellend endete, enttäuschte Beyond Meat seine Aktionäre abermals. Fast 35% verlor die Aktie im vorangegangenen Börsenjahr an Wert. Zu tun hat dies in erster Linie mit einem Nachfragerückgang sowie zweimal gesenkten Jahresprognosen. Der Umsatz sank von rund 419 Mio. US-Dollar im Geschäftsjahr 2022 auf rund 336 Mio. US-Dollar in 2023. Kleiner Lichtblick: im gleichen Zeitraum stieg die operative Marge von -77,7% auf nur noch rund -70% an. Das Unternehmen schreibt also nach wie vor hohe Verluste und besitzt kein Eigenkapital. Im Gegenteil, die Schuldenlast in Höhe von ca. 1,3 Mrd. US-Dollar ist im Verhältnis zum Umsatz riesig.

Blick auf das dritte Quartal 2023

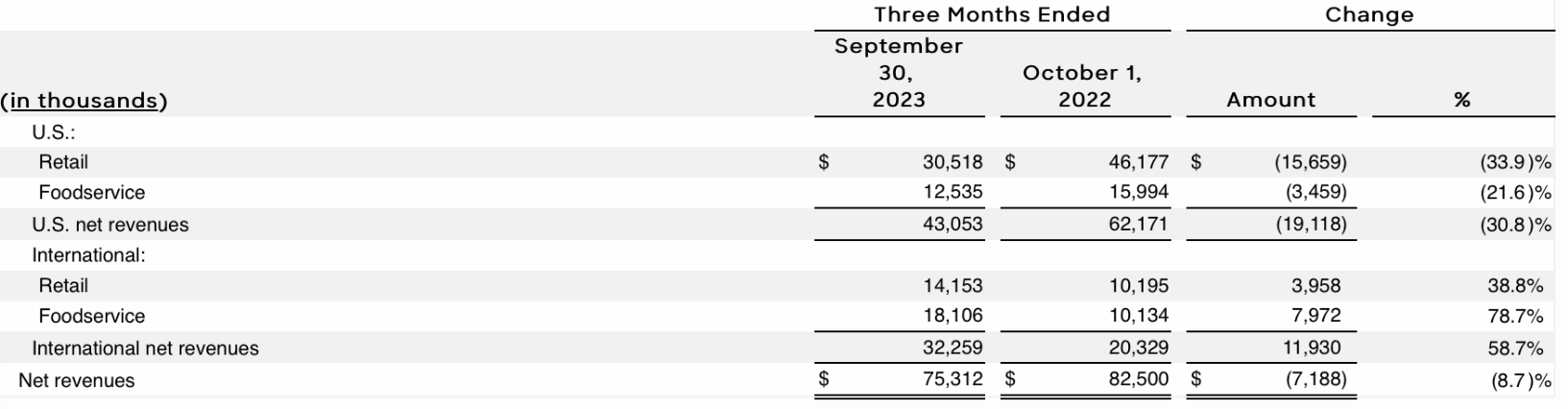

Werfen wir auf die letzten veröffentlichten Zahlen des Q3/2023 einen Blick. Hier gibt es zwei gute Neuigkeiten. Einerseits hat sich der Umsatzrückgang gegenüber dem Vergleichsquartal 2022 deutlich verlangsamt. Rund ein Drittel weniger Umsatz stand damals zu Buche. Hauptverantwortlich war ein sehr schwacher US-Markt. Isoliert betrachtet schrumpfte das Unternehmen in den USA auch 2023 deutlich, während man international stabile Umsätze erzielen konnte. Im jüngsten Ergebniszeitraum war das internationale Retailgeschäft mit Privatkunden sehr stark und legte sogar um 38,8% zu. Die sogenannten „Foodservices“ fassen alle Geschäftstätigkeiten mit Restaurants und gewerblichen Abnehmern zusammen. Hier wuchs Beyond international YOY sogar um fast 40%.

CEO Brown will mit 5-Punkt Plan kontern

Der Unternehmensgründer und CEO Ethan Brown kommentierte die schlechten Ergebnisse in einer Telefonkonferenz am 08.11.2023. Wir haben uns das dazugehörige Manuskript näher angesehen. Die Kernaussage ist die, dass Brown das Unternehmen nach wie vor auf Kurs sieht, jedoch auch zugibt, dass gerade der US-Verbraucher noch immer gerne auf echtes Fleisch zurückgreift. Die Nachfrage nach fleischlosen Alternativen steigt nicht wie erwartet. Hierzu werde man das Unternehmen neu ausrichten müssen, indem man an der Stellschraube dreht. Im Wesentlichen sind es 5 Punkte, die Ethan Brown anspricht.

- Verbesserung der Kostenstruktur durch Reduzierung der Belegschaft

- Änderung der Preisstrategie für bestimmte Vertriebskanäle

- Reduzierung der Bestände und unmittelbarer Abbau von Verbindlichkeiten

- Konzentration auf Regionen, in denen der Umsatz wächst

- Bessere Marktanalyse und angepasstes Marketing

„Mit Blick auf das Jahr 2024 erwarten wir die Umsetzung einer differenzierteren Preisstrategie, bei der bestimmte Programme und Preise beibehalten werden, während andere zur Unterstützung der Bruttomargensteigerung angepasst werden“ – CEO Ethan Brown

Fleischersatz boomt, der Grund für den Umsatzrückgang liegt hier!

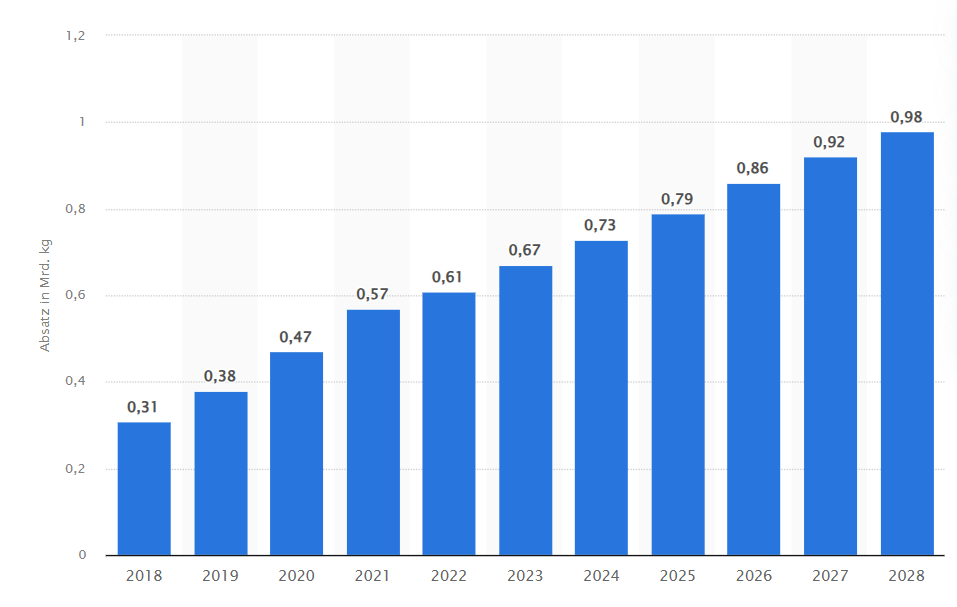

Glaubt man Prognosen, so verdoppelt sich der Absatz von Fleischersatzprodukten des Jahres 2020 bereits bis zum Jahr 2028. Es gibt bereits heute circa 500 Millionen Veganer weltweit, somit ernähren sich 6% der Weltbevölkerung ohne tierische Produkte. Den größten Anteil daran haben die Asiaten, bei denen rund 19% vegetarisch und immerhin 9% vegan leben. Allen voran das Wachstumsland Indien. Dort sind 38% der Bevölkerung Vegetarier. Ganz nebenbei denke man nur an die Verehrung von Kühen in Indien. Eigentlich kein Grund zur Sorge für ein gut aufgestelltes Unternehmen. Im Wesentlichen sind die Gründe für den stark rückläufigen US-Markt externer Natur. Einer der Hauptgründe für den Konsumrückgang sind zurückhaltende US-Verbraucher, die aufgrund hoher Inflationsraten den Geldbeutel enger schnüren und auf das noch immer deutlich günstigere Fleisch aus Massentierhaltung zurückgreifen. Ebenso sind gerade US-Amerikaner skeptisch, dass Fleisch auf pflanzlicher Basis gesund sei. Nur rund 38% glauben, dass Ersatzprodukte gesünder seien als Fleisch. Mit Blick auf 2024 plant das Unternehmen mit etlichen Zertifizierungen und Partnerschaften mit Drittanbietern, die gesundheitlichen Vorteile seiner Produkte zu unterstreichen.

Doch nicht genug! Die übermächtige Fleischlobby setzt obendrein alles daran, unliebsame Konkurrenten auszubremsen. Eine neue Studie der Universität Stanford zeigt, wie Lobbyarbeit in der Fleisch- und Milchindustrie dafür sorgt, dass der Wettbewerb durch Fleischersatzprodukte blockiert wird.

„Es ist klar, dass mächtige Interessengruppen politischen Einfluss ausgeübt haben, um den Status quo des Tierhaltungssystems aufrechtzuerhalten.“ Eric Lambin, Stanford-Professor

Im Juni 2022 entschied das US-Landwirtschaftsministerium, dass der Verkauf von im Labor gezüchtetem Huhn zulässig sei. Hierbei werden dem Huhn Stammzellen entnommen und in Kulturflüssigkeit mit Mungbohnen eingelegt, woraus Muskelgewebe heranwächst. Die Firma JUST aus San Francisco leistete damit Pionierarbeit. Inzwischen wird das herangezüchtete Laborfleisch auch in Sudostasien angeboten. Europa soll bald folgen. Alles in Allem hat der Markt für Fleischersatzprodukte mit etlichen Gegenwinden zu rechnen.

Wie hoch ist das Insolvenzrisiko?

Um beurteilen zu können, wie wahrscheinlich eine Insolvenz des Unternehmens ist, sind die Laufzeiten der Verbindlichkeiten von Interesse. Können Zins- und Tilgung bedient werden und sind neue Finanzspritzen nicht nötig, so könnte der Betrieb ohne Weiteres noch über Jahre in dieser Form aufrechterhalten werden. Rund 220 Mio. US-Dollar stehen dem Unternehmen an Barmitteln zur Verfügung. Der Kapitalbedarf für ein Geschäftsjahr liegt bei rund 200 Mio. US-Dollar ohne Liquidation von Betriebsmitteln. Das kurzfristige Fremdkapital in Höhe von 79 Mio. US-Dollar kann hierdurch abgesichert werden. Das langfristige Fremdkapital besteht aus Wandelschuldverschreibungen, die im Jahr 2027 fällig sind sowie mittelfristigem Kapital von Banken, welches in den Jahren 2024 – 2027 zurückzuzahlen ist. Aus unserer Sicht erscheint eine Insolvenz im aktuellen Wirtschaftsjahr unwahrscheinlich. Vielmehr sollte der Gründer und CEO Ethan Brown maximales Interesse haben, die Kostensituation halbwegs in den Griff zu bekommen.

Meine Philosophie ist, dass alle Aktien schlecht sind. Es gibt keine guten Aktien, es sei denn, sie steigen im Preis. Wenn stattdessen der Kurs sinkt, müssen Sie Ihre Verluste schnell begrenzen. Das ist der häufigste Fehler, den Anleger begehen. „William O’Neill, Investmentlegende“

Short-Queeze möglich

Wir möchten Ihnen nicht vorenthalten, dass Beyond Meat ein Shortinteresse von 41,64% aufweist. Konkret bedeutet das, dass 41,64% der Aktien in Händen von Anlegern sind, die auf niedrigere Kurse hoffen und daran verdienen. Kaum ein anderes Wertpapier weist einen so hohen Anteil an Leerverkaufspositionen auf. Ein sogenannter Short-Squeeze ist beispielsweise nach guten Nachrichten oder neuen Quartalszahlen möglich.

| Infobox: Shortqueeze Bei einem Shortqueeze steigt der Kurs eines börsengehandelten Wertpapiers, dass einen ungewöhnlich hohen Anteil an Leerverkaufspositionen aufweist plötzlich stark an. Anleger, die zuvor „short gegangen“ sind, um bei sinkenden Kursen zu verdienen, werden dabei aus dem Markt gequetscht und verlieren u.U. ihren Einsatz. Je weiter der Preis des Papiers steigt, desto höher die Verluste für die Leerverkäufer. Sie müssen ihre Position dann glattstellen. Dabei wird die Position zurückgekauft, was erneut die Nachfrage und den Kurs in die Höhe schießen lässt. Gerade bei totgeglaubten Unternehmen kann dies der Fall sein. Ein bekanntes Beispiel ist die GameStop Aktie. |

Fazit zur Aktie:

Eine mögliche Turnaround Spekulation erscheint im Hinblick auf die verschuldete Bilanz, die trüben Wachstumsaussichten und dem schwachen US-Geschäft nicht in Sicht. Entscheidend für die weitere Entwicklung sind zwei Dinge: einerseits die Zahlen für das 4. Quartal 2023 sein (Veröffentlichung 22.02.2024). Diese werden die Richtung für den Aktienkurs mittelfristig vorgeben. Andererseits muss es Beyond Meat gelingen, längerfristig ein attraktives Branding beizubehalten, um im letzten Zug noch einen Käufer zu finden. Dass man aus eigenen Stücken wieder auf Kurs kommt, ist sehr unwahrscheinlich. Nichtsdestotrotz sind wir sehr froh darüber, dass wir uns ein weiters Mal mit dem Lebensmittelsektor auseinandergesetzt haben. Abermals hat sich gezeigt, dass das innovativste Unternehmen kaum eine Chance ohne politischen Wandel hat – insbesondere nicht im heiß umkämpften Lebensmittelmarkt. Gerade jedoch dieser Wandel ist erforderlich, um die Auswirkungen der Tierhaltung auf das Klima (Land- und Wassernutzung, Treibhausgase usw.) zu reduzieren. Ebenso sind es mächtige Interessensgruppen – ähnlich wie in der Tabakindustrie – die auf politische Entscheidungsträger Einfluss nehmen, um den Status quo der Tierhaltung beizubehalten und dem Verbraucher günstiges Fleisch in den Discounterregalen anbieten zu können. Hinzu kommen Großkonzerne, die auch ein Stück vom Kuchen dieses wachsenden Marktes haben möchten. Alles in Allem bleibt die Aktie etwas für Überzeugte und Trader, die die hohe Volatilität nutzen.

Haftungsausschluss: Diese Analyse basiert auf dem Kenntnisstand vom 12.01.2024 und entstand in Zusammenarbeit mit den HAC-Marathonfonds. Hierbei handelt es sich um keine Kauf- oder Verkaufsempfehlung, sondern um einen redaktionellen Text. Die Anlage in Aktien birgt die erläuterten Risiken. Sämtliche Inhalte und Sachverhalte wurden nach bestem Wissen und Gewissen recherchiert. Für Fehler wird keine Haftung übernommen.

Sehr interessante Analyse der Beyond Meat Aktie. Während der Markt für Fleischersatzprodukte insgesamt floriert, beleuchtet dieser Artikel gut die spezifischen Herausforderungen und Potenziale, mit denen Beyond Meat konfrontiert ist. Die tiefgehende Betrachtung sowohl der finanziellen als auch der marktbezogenen Faktoren ist besonders aufschlussreich für Anleger, die – wie ich – vielleicht erst gedacht hätten, die Aktie sei wegen der Marktlage besonders lukrativ.

Herzlichen Dank. Vollkommen richtig.