Theoretisch ist es ganz einfach: Man kauft Aktien zu günstigen Preisen, hält diese und verkauft sie irgendwann wieder mit Gewinn. Doch selbst erfahrene Börsianer sind nicht dazu imstande, die Kursentwicklung eines Wertpapiers vorherzusagen. Jeder, der bereits direkt in Aktien oder ETFs investiert hat kenn es. Man beobachtet ein Wertpapier über Tage und Wochen, wartet auf einen „guten“ Einstiegskurs, kauft und was passiert? Kurze Zeit später vergünstigt sich die Position weiter und wir haben bereits ein dickes Minus im Depot. Möglicherweise hat das Unternehmen schlechte Zahlen vermeldet, die Nachrichtenlage ist negativ oder der Gesamtmarkt ist gerade sehr schwach und eilt von Tief zu Tief. Genau hier möchten wir heute ansetzen und einen Leitfaden geben, der helfen soll, nach klar formulierten Regeln zu investieren. Denn genau diese Regeln sind es, die Emotionen und Gefühle ausblenden. Nur so kann langfristig Rendite an der Börse erzielt werden.

Darum treffen wir immer und immer wieder falsche Anlageentscheidungen.

Angst bewegt die Märkte. Wir alle kennen den Moment, in dem wir Anlageentscheidungen auf Basis unserer Gefühle trafen. Mit seinen Modellen über das menschliche Entscheidungs- und Urteilsvermögen leistete der Psychologe, Wirtschaftswissenschaftler und Nobelpreisträger Daniel Kahnemann einen bahnbrechenden Beitrag zur Untersuchung menschlichen Verhaltens im Rahmen seiner ökonomischer Entscheidungen. In seinem Lebenswerk – der sogenannten „Prospect-Theorie“ – stellt Kahnemann den „Homo oeconomicus“ und seine Verhaltensweisen näher dar. Die auch als Erwartungstheorie bezeichnete Forschungsarbeit enthält etliche Aussagen darüber, wie wir Chancen und Risiken für uns selbst bewerten und entscheiden. Die Grundaussage ist die, dass ein Mensch im Normalfall die Entscheidung trifft, bei der er einen höheren Gewinn erwartet als bei der Alternativentscheidung. Die Entscheidung basiert jedoch nicht nur auf dem zu erwartenden Gewinn, sondern auch auf der selbst empfundenen Eintrittswahrscheinlichkeit. Wir halten also fest:

Verhalten = potentielles Resultat x Eintrittswahrscheinlichkeit

Hierbei gilt, dass nicht vorgeprägte Menschen lt. Kahnemanns Studien sichere Gewinne gegenüber Unsicheren bevorzugen – sofern sie die Wahl haben. Ein Beispiel:

Möglichkeit A: Sicher 1.000 € erhalten

Möglichkeit B: 2.000 € erhalten, Gewinnchance 50%

Der Großteil wird sich im Normallfall für die erste Variante entscheiden.

Ganz anders werden Entscheidungen jedoch getroffen, wenn wir bereits negative Erfahrungen haben. Anleger, die bereits etliche Verluste angehäuft haben und von negativen Ereignissen geprägt sind, entscheiden lt. Kahnemann anders. Verluste schmerzen mehr, als das Gewinne uns freuen. Dieses als „Verlustaversion“ bezeichnete Phänomen beschreibt den Umstand am deutlichsten. Ein bereits negativ vorgeprägter Mensch – z.B. ein Anleger mit vielen roten Positionen im Depot – wird sich mit hoher Wahrscheinlichkeit für Möglichkeit B entscheiden, da er gewillt ist, ein höheres Risiko einzugehen, um seine Verluste wettzumachen.

Genau dort setzt der nächste Punkt „Behavioral Finance“ an.

Behavioral Finance – Finanzielle Entscheidungen verstehen

Das Behavioral Finance Konzept untersucht die Auswirkungen menschlichen Verhaltens auf finanzielle Entscheidungen. Mitte der 80er Jahre entstand hierbei ein neues Forschungsgebiet, zu dem Wissenschaftler und Psychologen, wie z.B. der bereits erwähnte Daniel Kahnemann, wichtige Beiträge leisteten. Warum werden finanzielle Entscheidungen getroffen? Welche Auswirkungen spielen Emotionen und Verzerrungen? Warum kommt es zu Spekulationsblasen?

Eine kleine Geschichte dazu:

Wir schreiben das Jahr 1999. Der Nasdaq-Index steht im Januar bei rund 2.000 Punkten. Kurze Zeit später beginnt die große Gier! Innerhalb kürzester Zeit erreicht der Index die 5.000 Punkte-Marke im Frühjahr 2000. Anleger prahlen mit Ihren Gewinnen und jeder, der zu dieser Zeit nicht investierte, galt als Spießer. Doch schon bald holt die Anleger die Realität ein und die Kurse der hochgepriesenen Tech-Unternehmen fallen ins Bodenlose. Bereits im Herbst 2001 verlor der Kursindex fast 70% an Wert.

Was war geschehen? Die Anlegergemeinde entdeckte für sich die Digitalisierung als neues Narrativ und wetterte einen extremen Aufschwung. Aus den ursprünglich noch realistisch erscheinenden Erwartungen an zukünftige Unternehmensgewinne wurde schnell ein Boom. Immer weiter steigende Kurse zogen neue Anleger an Land. Aus diesem Paradigma heraus entwickelte sich eine bislang ungekannte Euphorie, bei der Faktorbewertungen wie das Kurs-Gewinn-Verhältnis oder die Bewertung von Renditen kaum noch eine Rolle spielten. Doch schnell machte sich Panik breit und die Stimmung drehte sich. Was wir hier beschreiben, wird auch als „Bandwagon Effekt“ bezeichnet. Wir laufen mit und schließen uns der Meinung anderer Anleger an. So kommt es zu Panikkäufen oder Panikverkäufen.

Ein weiterer Fehler, den fast alle Anleger begehen, wird im Rahmen der Behavioral Finance Theorie als „Overconfidence Bias“ beschrieben.

Bild: Overconfidence Bias. Kognitive Verzerrung führt zur Überschätzung eigener Kenntnisse

Der Overconfidence Bias beschreibt die kognitive Verzerrung unserer Wahrnehmung, welche dazu führt, eigene Fähigkeiten und Kenntnisse in einem bestimmten Bereich zu überschätzen. Somit kommt es unweigerlich zu Fehlentscheidungen. In der Praxis kann dies zu Unterschätzung von Risiken führen oder zu einer absolut falschen Beurteilung einer Situation. Viele Kleinanleger überschätzen ihr Können und würden deutlich bessere Renditen erzielen, wenn Sie ihr Kapital einem soliden Fonds anvertrauen. Stichwort: Demut. Denn in die Kursentwicklung einer Aktie fließen nicht nur unternehmensinterne Parameter ein, sondern auch Externe wie Makroökonomie und Zinssätze.

Ein Beispiel: Der Anleger ist der Meinung, dass eine gefallene Aktie nun vielversprechend ist. So schlägt er zu und kauft. Unter der Prämisse, dass alle Anderen sich irren, hält er an seinem schlechten Trade fest. Auch wenn die Aktie weiterhin fällt. Er respektiert somit nicht den „Markt“ und stellt seine eigenen Kenntnisse und Fähigkeiten über denen der allgemeinen Markteinschätzung. Kaum ein Anleger wird mit dieser Einstellung Vermögen aufbauen können.

„Der Markt ist ein Lehrer. Respektiere ihn, sonst wird er dir deine Lektion erteilen“ Unbekannter Autor

Um das Thema Behavioral Finance zu vervollständigen, möchten wir abschließend noch einen wichtigen und häufig gemachten Investmentfehler erläutern, nämlich den „Anker-Bias“.

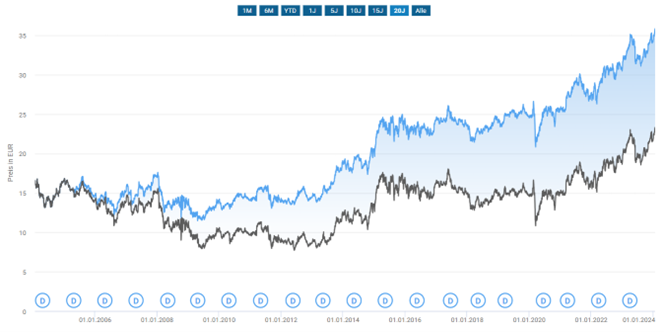

Bild: Anker-Bias am Beispiel von PayPal. Fast alle Privatanleger begehen diesen Fehler.

Der Anker-Bias bindet uns an die erste Informationsquelle. Wie der Name „Anker“ bereits ausdrückt, verzerrt dieser Effekt unsere subjektive Einschätzung, denn wir berücksichtigen immer unbewusst die Erstinformation bei späterer Beurteilung. Hierdurch ist die Aufnahmefähigkeit und der Austausch mit Anderen beschränkt. Er kann auch als eine unflexible Denkweise bezeichnet werden. Wir sind voreingenommen, blenden nachfolgende Informationen aus und werden selektiv, indem wir das hören und sehen, was uns bestätigt. Da der Anker-Bias von solch hoher Bedeutung ist, möchten wir dies am Beispiel der PayPal-Aktie erläutern.

Beispiel PayPal: Während der Jahre 2020 und 2021 boomte der Onlinehandel durch die Corona-Beschränkungen in noch nie dagewesener Form. Ein Profiteuer war die Aktie des Zahlungsdienstleisters PayPal, die zu Hochzeiten zu knapp 300 US-Dollar gehandelt wurde. Genau hier setzt der Anker-Bias an. Stellen wir uns vor, wir setzen die Aktie für 300-US Dollar auf unsere Watchlist. Tage- und Wochen beobachten wir das Papier, setzen uns gedanklich Zielkurse, bei denen die Aktie wieder günstiger erscheint. Nach einigen Monaten ist es so weit. Für rund 180 US-Dollar schlagen wir nun zu und freuen uns, dass wir so günstig gekauft haben. Doch das Gegenteil ist der Fall. Wie in der Grafik dargestellt, sinkt PayPal ein weiteres Mal und wird bis heute zu Kursen um die 80 US-Dollar gehandelt. Der vorab hohe Preis hat uns eine Fehlentscheidung treffen lassen und unsere Wahrnehmung verzerrt.

Der Anker-Bias ist übrigens kein Phänomen, dass nur im Rahmen von Anlageentscheidungen auftritt. In unserem gesamten Leben sind wir von vorangegangenen Ereignissen vorgeprägt und treffen darauf basierend Entscheidungen, die z.T. nicht objektiv genug sind, weil wir das Große und Ganze nicht sehen und unsere Wahrnehmung unvollständig ist.

Der Dispositionseffekt – eine weitere psychologische Hürde

Gehen Sie mal in sich und überlegen Sie! Bestimmt haben Sie diesen Fehler selbst schon praktiziert und Ihre Gewinneraktien mit Freude, jedoch viel zu früh verkauft. Hingegen haben Sie Verluste über lange Zeiträume ausgesessen. Im Fachjargon bezeichnet man das als Dispositionseffekt. Basierend auf der menschlichen Abneigung, Verluste zu realisieren. Forscher fanden heraus, dass Verluste etwa doppelt so stark von unserem Gehirn bewertet werden als Gewinne. Anleger handeln meist aus Angst, dass sie die Gewinne wieder abgeben müssen und möchten sie daher schnell realisieren. Demgegenüber steht die Angst, sich einen Fehlgriff einzugestehen. Doch was tun? Man sollte sich bereits vor dem Kauf einer Aktie einen Spielplan überlegen. Nur so ist langfristiger Erfolg möglich.

„Die Gewinner zu verkaufen und die Verlierer zu behalten ist wie Blumen abzuschneiden und das Unkraut zu gießen“ Peter Lynch

Ich warte und kaufe Aktien wenn es wieder crasht! Warum eine hohe Cash Quote nicht sinnvoll ist

„Cash is King“ lautet eine alte Weisheit. Bargeld halten oder in den Markt investieren? Halten wir uns einen Leitsatz vor Augen. Wenn wir Vermögen aus Wertpapieren abziehen, verschenken wir die Chance auf steigende Gewinne. Nun werden Sie uns entgegenbringen, dass der Aktienmarkt vielleicht aus Ihrer Sicht schon heiß gelaufen ist und sie deshalb auf Nummer sicher gehen und erst wieder nachkaufen, wenn die Kurse niedriger sind. Das wiederum würde bedeuten, dass Sie wissen in welcher Phase sich der Markt befindet! Sie können also eindeutig von sich behaupten, zu wissen, dass der Aktienmarkt teuer ist und sich bald vergünstigt? Ich glaube, dass wir uns alle einig sind. Eine treffsichere Aussage dazu, in welcher Marktphase wir uns befinden, ist nicht möglich. Natürlich kann Bargeld in einigen sehr volatilen Zeiten über kurze Zeiträume besser abschneiden als Aktien, doch das „Timing“ von Anlegern ist in der Regel nie richtig. Durch das Halten von größeren Cash-Positionen wird Rendite verschenkt!

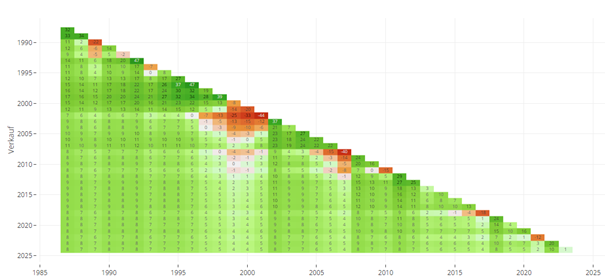

DAX Renditedreieck 1985-2022. Sogar der konservative DAX erzielte deutlich höhere Renditen als Bargeld. Quelle: Traderfox

Selbst beim deutschen Aktienindex DAX war es in den vergangenen Jahrzehnten schwer, keine positive Rendite zu erzielen. Mit Ausnahme der Jahrtausendwende dem Jahr 2009 war es immer sinnvoller, investiert zu bleiben.

„Die 10 stärksten Tage für Aktien folgen in der Regel innerhalb von zwei Wochen nach den schlechtesten Markttagen“ Quelle: J.P. Morgan Asset Management

Wer die 10 stärksten Börsentage verpasst, schmälert seine Rendite annähernd um die Hälfte. Dies zeigte eine Untersuchung von J.P. Morgan. Der vollinvestierte Investor konnte im Backtesting eine deutlich überdurchschnittliche Rendite erzielen. Genau das würde das sogenannte „Market-Timing“ jedoch voraussetzen. Dass wir wissen, wann gute und wann schlechte Tage sind. Da wir jedoch keine Ahnung davon haben, was der Markt veranstaltet, ist es auf langfristige Sicht immer besser investiert zu sein. Denn der Aktienmarkt als Solches wirft nun mal deutlich höhere Renditen ab als das Halten von Bargeld. Hinzu kommt ein zweiter Aspekt. Wenn wir von kurzfristigen Marktbewegungen profitieren wollen, müssen wir zweimal richtig liegen. Nämlich beim Ausstieg – also dem Verkauf unserer Position und beim Wiedereinstieg. Bevor Sie sich also dazu entschließen, Bargeld für den nächsten Crash zu halten, überprüfen Sie bitte Ihre eigenen Anlageziele. Experten empfehlen eine Cashquote von 5 – 10%, um ggf. Schwankungen auszugleichen.

Herkömmliche Bewertungsmethoden trüben den Blick

Seit einigen Jahren im Fokus vieler Privatanleger – die Aktienbewertung auf Basis des historischen Kurs-Gewinn-Verhältnisses. Doch was taugt sie? Im Allgemeinen liegt dabei die Annahme zugrunde, dass die Vergangenheit ein genaues Abbild der Zukunft ist. Wie wir alle wissen, ist dies jedoch selten der Fall. Herkömmliche Bewertungsansätze wie das KGV oder das Kurs-Free-Cashflow-Verhältnis (KCV) können ein zu rosiges Bild zeichnen und zu einer möglicherweise zu optimistischen Renditeerwartung führen. Sie gehen davon aus, dass Unternehmen zu ihren langfristigen Durchschnittsgewinnen zurückkehren. Beispielhaft dafür, dass diese Annahme zu Irrtümern führen kann, sind die Aktien von Tabakunternehmen.

British American Tobacco Aktie: Kurs (schwarz) und Gewinn je Aktie (grün) divergieren deutlich, da die Markterwartungen sinken. Statische Bewertungsmodelle können falsche Sicherheit schaffen.

„Zu glauben, dass Großinvestoren, Fonds und hunderttausende andere Anleger etwas übersehen, was man als Kleinanleger sieht, ist ein Irrglaube.“ Allgemeine Börsenweisheit

Es ist bekannt, dass die Zigarettenindustrie seit mehreren Jahrzehnten dem Niedergang geweiht ist und die Preiselastizität der Nachfrage zunimmt. Der Spielraum für Preiserhöhungen ist eingeschränkt und die Wachstumsaussichten sind mau. Aktien wie Altria, Imperial Brands oder die in der Grafik dargestellte Aktie von British American Tobacco (BAT) sind demnach seit Jahren stark unterbewertet. Dennoch zeichnet der Markt ein anderes Bild, da die Marktteilnehmer übereinstimmend von pessimistischeren Szenarien ausgehen, auch wenn das bislang am Beispiel von BAT nicht eingetroffen ist und die Gewinne konstant steigen. Fazit: herkömmliche Bewertungsmetriken, die die Vergangenheit in Relation zur Zukunft setzen taugen nur bedingt. Vielmehr sollten sie nur genutzt werden, um eine Unterbewertung zu erkennen; dann jedoch zu hinterfragen, wieso das Groß der Marktteilnehmer davon ausgeht, dass die Branche und / oder das Unternehmen weniger leistungsfähig ist als angenommen.

Da wir nun einen Blick auf einige häufige Fehler bei der Geldanlage geworfen haben, stellt sich die Frage, wie man tatsächlich richtig an der Börse investiert. Dazu zeigen wir unseren Lesern einige Regeln, die es zu beachten gilt.

Regel Nummer eins – Geldanlage nur mit Strategie!

Die sogenannte Anlagestrategie kann für keinen Investor verallgemeinert werden. Sie richtet sich nach dem jeweiligen Risikoprofil des Anlegers und sollte im Vorfeld geklärt sein. Junge Anleger können deutlich mehr Risiken eingehen als Anleger, die vielleicht kurz vor der Rente stehen. Der Anlagehorizont ist nämlich wesentlich größer und eventuelle Verluste können wieder ausgeglichen werden. Ebenso spielt die gegenwärtige, finanzielle Situation eine wichtige Rolle. Liegt ein sicheres Einkommen zugrunde und existiert bereits Wohneigentum, so könnte eine größere Risikoneigung sinnvoll sein. Ebenso wichtig ist es abzuklären, wie viel Zeit man in die Verwaltung des eigenen Vermögens investieren möchte. Dynamische Anleger, die den „Markt“ schlagen wollen, kommen nicht um zeitaufwändige Recherchen herum. Manche Investoren delegieren die Verantwortung und vertrauen ihr Vermögen einem Investmentmanager an. Nachdem man sich selbst oder mit einem Anlageberater die eigenen Ziele abgesteckt hat, sollte man von der festgelegten Strategie erstmal nicht mehr abweichen. Wir möchten uns heute jedoch nicht näher mit der Vermögensverwaltung beschäftigen, sondern untersuchen, welche Strategien bei der Direktanlage in Aktien sinnvoll sind.

Die vorgestellten Strategien im Überblick:

- Dividendenstrategie

- Growth-Strategie

- Value-Strategie

- Momentum-Strategie

Bevor wir näher auf die jeweilige Strategie eingehen, möchte ich, der Autor des Artikels, jedem Leser dringend ans Herz legen, niemals ohne ausgefeilten Plan in Wertpapiere zu investieren. Ich spreche aus eigener Erfahrung und habe über viele Jahre hinweg etliche Methoden ausprobiert, bevor ich mich tatsächlich für zwei der erwähnten Strategien entschieden habe (zur Info: Momentum- und Dividendenstrategie). Diese ziehe ich getrennt voneinander auf zwei Depots konsequent durch.

Geldanlage in Aktien – Strategien im Überblick

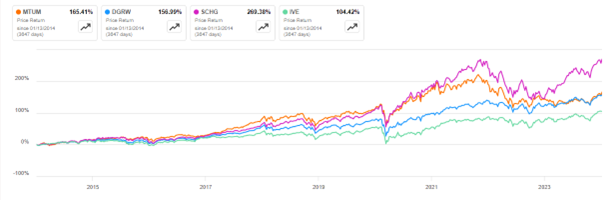

In unserer Grafik haben wir die Performance größerer ETFs in den vergangenen 10 Jahren untersucht. Hierbei betrachten wir folgende ETFs:

iShares MSCI USA Momentum ETF (orange)

Wisdom Tree U.S. Quality Dividend Growth ETF (blau)

Schwab U.S. Large Cap Growth ETF (pink)

iShares S&P 500 Value ETF (grün)

Diverse Strategien im Überblick. Quelle: SeekingAlpha

Hierbei zeigt sich ein eindeutiger Sieger. Der pink dargestellte Large Cap Growth ETF performte die Mitbewerber um Längen mit einer Rendite von 287,69% aus. Doch achtet man auf die Marktphasen, so ist zu sehen, dass der ETF während der Jahre 2021 bis 2023 durch die Anhebung der Notenbankzinsen stark an Wert verlor. In dieser Marktphase waren Growth-Aktien mit den zugrunde liegenden, hohen Bewertungen nicht gefragt! Das Risiko und die Volatilität sind deutlich höher als bei den drei anderen ETF-Strategien.

Auf den Plätzen zwei und drei befinden sich der U.S. Quality Dividend Growth ETF sowie der MSCI USA Momentum ETF. Deutlich zu sehen ist, dass auch der Momentum ETF in der Marktphase hoher Zinsen äußerst schlecht performte, während der blau dargestellte Dividenden-ETF von Wisdom Tree weniger volatil war und mehr Beständigkeit aufwies.

Auf dem letzten Platz liegt der S&P 500 Value ETF, der in den vergangenen 10 Jahren eine Rendite von 110,56% erzielte.

Fazit: Die Growth-Strategie, die auf wachstumsstarke und hochbewertete Titel setzt, liegt zwar deutlich vorne, funktioniert jedoch nicht immer gut und ist stark volatil. Einzig und allein die Value-Strategie mit +110,56% schnitt deutlich schlechter als der S&P 500 (10 Jahre / +171,13%) ab.

Momentum-Investing – auf starke Aktien setzen

Eine Aktie befindet sich bereits auf dem 52-Wochen Hoch. Häufig ist die Rückmeldung „die Aktie ist schon zu stark gestiegen und nun zu teuer.“ Der Preis einer Aktie sagt jedoch gegenwärtig kaum etwas darüber aus, ob sie noch weiter steigt oder nicht. Wir haben bereits in diesem Artikel erwähnt, dass neue Informationen häufig weniger stark von uns bewertet werden als Frühere. Dies impliziert, dass wir uns zum Zeitpunkt unserer Einschätzung wieder auf alte Informationen berufen, wie zum Beispiel historische Kurse. Wir ignorieren, dass ein Unternehmen möglicherweise hervorragende Wirtschaftsdaten gemeldet hat und sich die fundamentale Situation hierdurch geändert hat. All diese Gesichtspunkte führen dazu, dass Anleger einzig und allein den Preis der Aktie als Anlagegrund betrachten. Sie empfinden eine stark gestiegene Aktie als zu teuer oder halten einen späten Einstieg für riskant. Doch genau das Gegenteil ist oft der Fall! Gerade in Unternehmen, bei denen der Aktienkurs steigt, läuft es gerade rund und die Gewinndynamik führt dazu, dass auch höhere Kurse gerechtfertigt sind und von neuen, starken Fundamentaldaten untermauert werden.

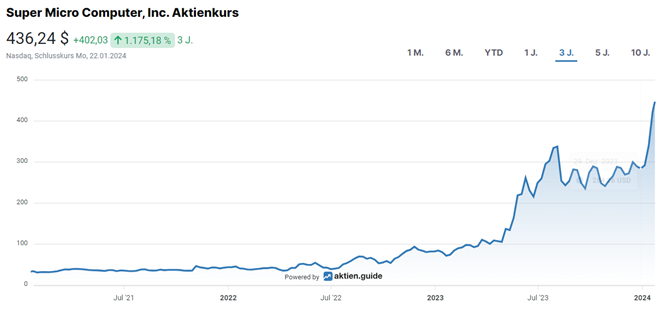

Momentum-Strategie: Bei Super Micro Computer läuft das Geschäft hervorragend. Der Kurs untermauert dies nochmals! Quelle: aktien.guide

Wie jede Strategie, ist auch das Momentum nicht perfekt und funktioniert nicht in jeder Marktphase. Das Momentum funktioniert meist nach längeren Bärenmärkten sehr gut. Interessierten Lesern empfehlen wir folgende Literatur hierzu: Trade Like A., Minvervini; Momentum Masters, Zanger & Ritchy.

Dividendenstrategie

Die Dividende ist ein Teil des Gewinns einer Aktiengesellschaft, der im Regelfall jährlich und bei US-Aktien quartalsweise ausgeschüttet wird. Dividendenstarke Unternehmen befinden sich im Regelfall bereits in Ihrer Sättigungsphase und sind Jahre oder Jahrzehnte am Markt. Ein Investment in Dividendentitel eröffnet dem Anleger die Chance auf Kursgewinne. Vorrangig zielt die Strategie allerdings auf jährlich wachsende Dividendenrenditen ab. Die Dividendenstrategie setzt also voraus, dass der Anlagehorizont deutlich länger ist als bei der Momentum-Strategie, um von den Synergieeffekten steigender Dividendenzahlungen partizipieren zu können. Grundlage für den Kauf von Dividendenaktien sollte nicht die Höhe der Dividende sein, sondern der Fokus sollte mehr auf dem Dividendenwachstum liegen. Nur so profitiert man längerfristig von den Ausschüttungen.

Nachteile: So gut die Dividendenstrategie immer wieder besprochen wird, so hat sie doch einen entscheidenden Nachteil. Jede Auszahlung ist nämlich steuerpflichtig und unterliegt der Abgeltungssteuer. Ein Thesaurierender ETF hingegen kann aus steuerlichen Gesichtspunkten deutlich sinnvoller sein, denn die steuerfreie Wiederanlage der ausgeschütteten Dividenden ist ein nicht zu unterschätzender Zinseszinseffekt.

Kurs (schwarz) und Total Return (blau). Der dargestellte Total Return inklusive ausgeschütteter Dividenden ist tatsächlich steuerbereinigt deutlich niedriger. Quelle: Aktienfinder

Betrachtet man sich den Total Return inklusive der ausgeschütteten Dividenden, so ist im Regelfall nicht berücksichtigt, dass der Anleger auf jede Ausschüttung Steuer zahlen musste. Ebenso entstehen Kosten für die Wiederanlage des ausgeschütteten Kapitals durch den Kauf neuer Aktien. Davon sollte man sich nicht beirren lassen. Deutlich besser und günstiger kann es sein, wenn ein Unternehmen eigene Aktien zurückkauft anstatt einen Teils des Gewinns als Dividende auszuschütten. Dann nämlich verteilt sich der Unternehmensgewinn auf weniger Wertpapiere, wodurch die Aktie sich verteuert – und das erstmal steuerfrei für den Anleger, der erst beim Verkauf auf erzielte Gewinne Steuer zahlen muss. Ein erheblicher Zinseszinsvorteil! Empfohlene Literatur: Werner H. Heussinger, Cool bleiben und Dividenden kassieren; Dividend Growth Machine, Nathan Winklepleck

Growth-Investing Strategie

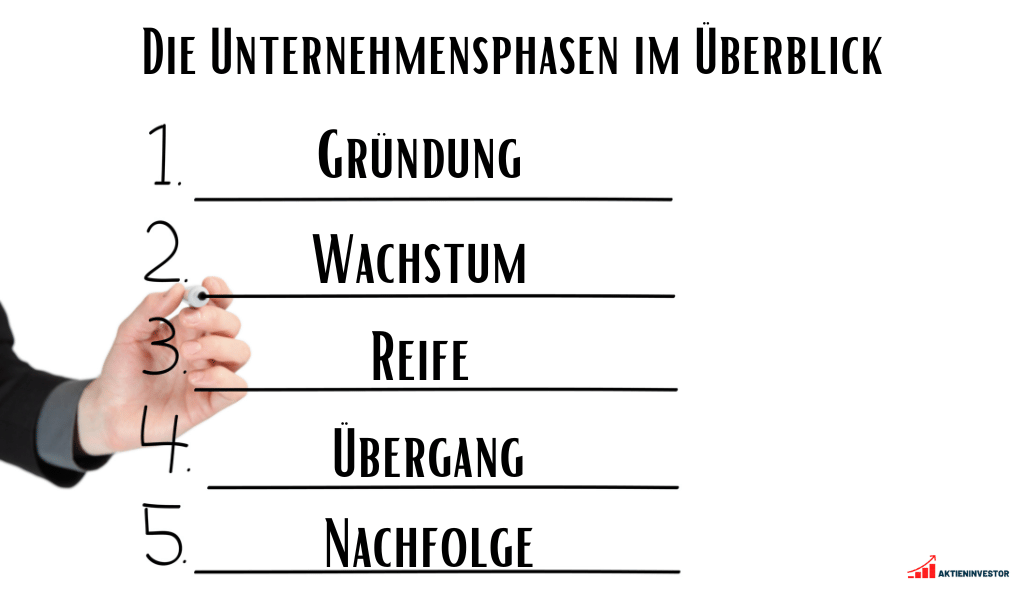

Die Wachstums- oder Growth-Strategie zielt auf die Kapitalvermehrung eines Anlegers ab. Wachstumsinvestoren investieren im Regelfall in Wachstumsaktien. Dabei handelt es sich um Unternehmen, die die ersten beiden Phasen ihres Lebenszyklus durchlaufen.

Jedes Unternehmen durchläuft typischerweise fünf Phasen. Wachstumsinvestoren investieren in Unternehmen der Phase 1 und 2.

Wachstumsinvestitionen könnten äußerst attraktiv sein, da sich beim Kauf von Schwellenunternehmen beeindruckende Renditen erzielen lassen. Die Kehrseite sind die damit verbundenen, hohen Risiken. Empfohlene Literatur: Where ist the Money, Adam Seessel; Investing for Growth, Terry Smith

Die Value-Investing Strategie

Value-Investing ist der diametral entgegensetze Ansatz zum Growth-Investing. Hierbei suchen Anleger nach dem „inneren Wert“ eines Unternehmens und spekulieren darauf, dass der Aktienkurs diesem folgt. Value-Investoren sind so gesehen „Schnäppchenjäger.“ Bekanntester Value-Investor ist Warren Buffett. Das Manko bei der Suche nach geeigneten Schnäppchen ist die Tatsache, dass man sehr viel Zeit mit Research-Arbeit verbringen muss. Einfache Multiplikatoren wie das KGV oder der Buchwert reichen zwar aus um eine „günstige Aktie“ zu finden, sind jedoch noch lange kein Garant dafür, dass die Aktie des Unternehmen steigt. Wie wir bereits eingangs erwähnt haben, schnitt die Value-Strategie in den vergangenen 10 Jahren schlechter ab als die anderen drei vorgestellten Anlagestrategien. Per se kann man nicht sagen, dass Value-Investing nicht funktioniert. Es gibt einige sehr erfolgreiche Investoren. Aus der Praxis betrachtet ist eine zeitaufwändige Recherchearbeit für Privatanleger zu komplex und zu aufwändig. Empfohlene Literatur: Intelligent Investieren, Graham; Unternehmensbewertung und Kennzahlenanalyse, Nicolas Schmidlin

Vormerken!

Teil 2 unserer Serie „die größten Investmentfehler.“ Wir erklären ausführlich, wie es mit dem Investieren besser klappt. Wir sprechen über die Do’s und Dont’s der Geldanalage und untersuchen das äußerst spannendes Thema der künstlichen Intelligenz, mithilfe der wir unsere Anlageentscheidungen vielleicht schon bald nicht mehr selbst treffen. Verpassen Sie nicht unseren Teil 2 dieses Artikels. Dieser erscheint Ende März 2024.