Wenn du bereits länger in der Finanzwelt unterwegs bist, hast du sicherlich schon mal von der Portfoliotheorie nach Markowitz gehört. In diesem Beitrag möchten wir dir diese wichtige Theorie vorstellen und genauer erklären.

Wer ist Harry M. Markowitz?

Beginnen wir mit dem Begründer der Portfoliotheorie: Harry Max Markowitz. Er wurde 1927 in Chicago geboren und ist ein US-amerikanischer Ökonom. Im Rahmen seiner Doktorarbeit beschäftigte er sich mit mathematischen Methoden für den Wertpapiermarkt und legte den Grundstein für die bekannte Kapitalmarkttheorie. Später, im Alter von 25 Jahren, arbeitete er zusammen mit George Dantzig an Berechnungsmethoden für die Optimierung von Portfolios. Daraus entwickelte sich die moderne Portfoliotheorie.

Die moderne Portfoliotheorie ist ein Teilelement der Kapitalmarkttheorie und beschäftigt sich mit der Portfoliostrukturierung (Asset Allokation).

Im Jahr 1990 erhielt Markowitz für seine „Modern Portfolio Theory“ sogar den Nobelpreis für Wirtschaftswissenschaften.

Das Ziel der modernen Portfoliotheorie

Die moderne Portfoliotheorie nach Markowitz zielt darauf ab, ein optimales Verhältnis zwischen Risiko und Rendite zu finden. Die wichtigste Rolle spielt dabei die Diversifikation des Portfolios. Durch diese sollen die Nachteile der Korrelationen zwischen verschiedenen Vermögenswerten innerhalb eines Portfolios ausgeglichen werden. Klingt komplizierter, als es ist. Im Grunde genommen geht es darum, ein möglichst effizientes Portfolio zu schaffen.

Ein effizientes Portfolio maximiert die Rendite des Anlegers bei möglichst geringem Risiko. Um das zu erreichen, werden unterschiedlichen Anlageklassen in einer entsprechenden Art und Weise in einem Portfolio kombiniert. So etwas wird Asset Allokation, auf Deutsch Vermögensaufteilung, genannt. Bestenfalls werden die Renditechancen aller Anlageklassen wahrgenommen und das Risiko größtmöglich reduziert.

Wie bereits geschrieben, entwickelte Harry M. Markowitz mathematische Berechnungsmethoden, um die Rendite, das Risiko und die Korrelation von Aktien und anderen Anlageklassen in einem Portfolio zu bewerten. Auf diesen praktischen Teil werden wir weiter unten im Beitrag eingehen.

Allgemein gesagt beschreibt die moderne Portfoliotheorie nach Markowitz die Annahme, dass sowohl das Risiko als auch die Rendite eines Portfolios durch dessen Zusammensetzung beeinflusst werden können.

Beispiel zur modernen Portfoliotheorie nach Markowitz

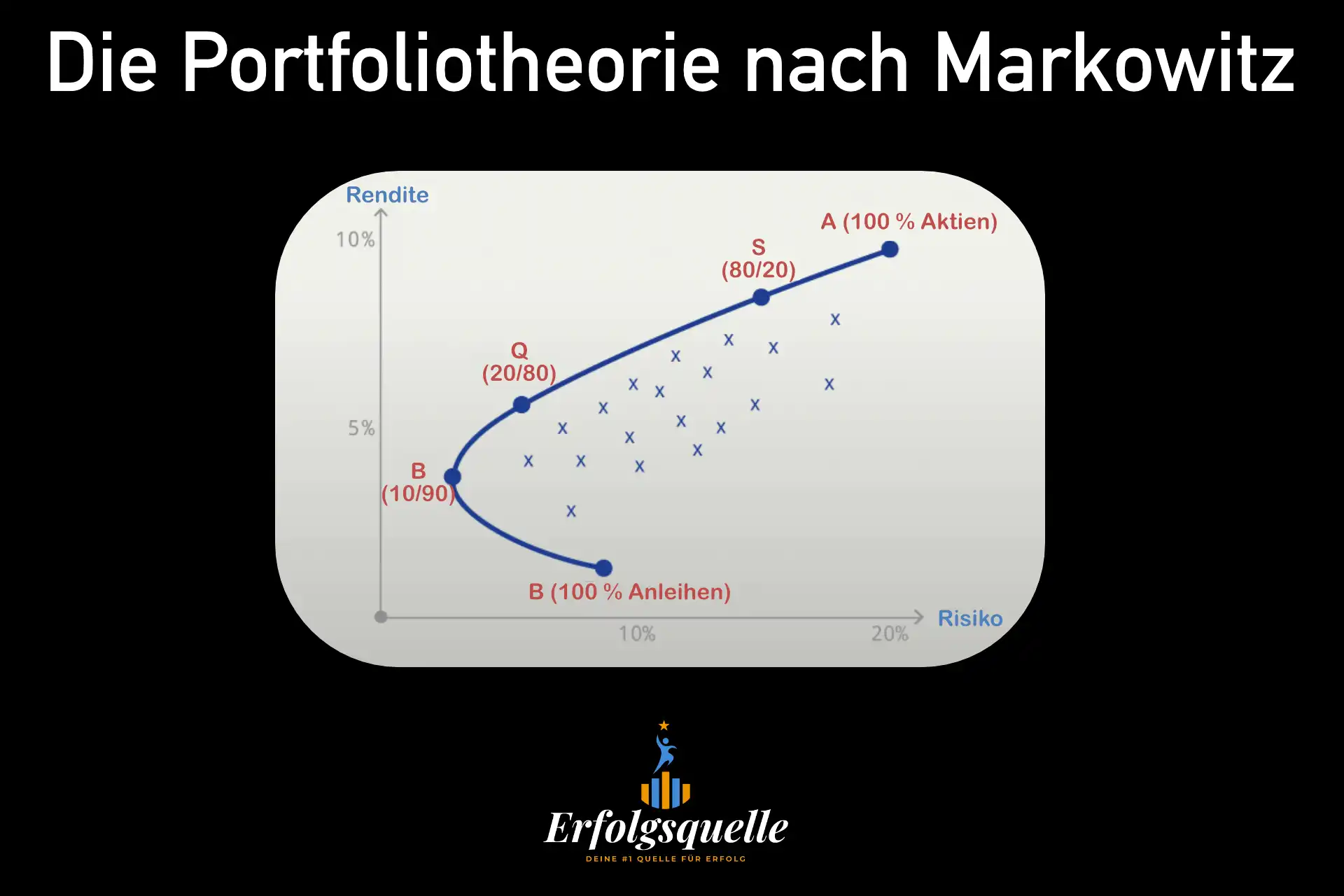

Nun wird es etwas praktischer: Wir schauen uns eine Grafik zur modernen Portfoliotheorie an und analysieren deren Annahme in Bezug auf die Korrelation von Anlageklassen.

Wie die Grafik zeigt, handelt es sich bei Punkt A um ein sehr riskantes Portfolio mit einem Aktienanteil von 100 Prozent. Punkt B repräsentiert das komplette Gegenteil: Ein Portfolio, das zu 100 Prozent aus Anleihen besteht. Mit Portfolio A wäre aufgrund des höheren Risikos auch eine höhere Rendite möglich.

Die Punkte M, Q und S sind Portfolios, die Aktien als auch Anleihen zu unterschiedlichen Verhältnissen enthalten. Portfolios zwischen den Punkten B und M sind nicht effizient, da mit dem gleichen Risiko eine höhere Rendite erzielt werden könnte. Obwohl der Aktienanteil bei Punkt M 10 Prozent beträgt, ist das Portfolio sicherer als Punkt B mit 100 Prozent Anleihen. Warum? Der Grund dafür liegt in der Korrelation von Aktien und Anleihen.

Die Rolle der Diversifikation

Diversifikation ist die Streuung des Risikos auf mehrere Investitionen. „Du sollst nicht alle Eier in einen Korb legen“ ist ein bekannter Spruch dazu. Je breiter du das Risiko streust, umso besser der Schutz vor Verlusten. Die Diversifikation dient in erster Linie der Absicherung und dem Kapitalerhalt und nicht der Steigerung der Rendite.

Asset Allokation wird als Teil einer guten Diversifikation verstanden. Das eigene Kapital sollte demnach auf verschiedene Anlageklassen aufgeteilt werden, die optimalerweise nicht nachteilig in Wechselwirkung zueinanderstehen.

Es folgt ein kleines Beispiel zur Diversifikation: Das Risiko eines Aktieninvestments wird geringer, wenn du nicht nur Aktien eines bestimmten Landes oder einer Branche kaufst. Wenn du weltweit und branchenübergreifend investierst, kannst du das Verlustrisiko deines Portfolios deutlich reduzieren.

Rendite-Risiko-Verhältnis

Das Rendite-Risiko-Verhältnis spielt in der modernen Portfoliotheorie nach Markowitz eine entscheidende Rolle. Im Folgenden werfen wir einen kurzen Blick auf diesen Begriff.

Die Bedeutung der Rendite dürfte klar sein. Sie ist die Kennzahl für die Entwicklung des eigenen Vermögens. Bei einer positiven Rendite steigt das Vermögen, bei einer negativen fällt es.

Kommen wir zum Risiko: Bei der Geldanlage besteht das Risiko in erster Linie aus den Wertschwankungen der einzelnen Assets. Man muss jedoch zwischen dem systematischen und unsystematischen Risiko unterscheiden.

Systematisches Risiko

Alle Wertpapiere und Geldanlagen sind einem gewissen systematischen Risiko unterworfen, das nicht durch Diversifikation reduziert werden kann. Das systematische Risiko ist das Risiko der Anlageklasse, für das der Anleger seine Rendite erhält. Ohne dieses Risiko wären Wertsteigerungen der einzelnen Investitionen unmöglich.

Unsystematisches Risiko

Das unsystematische Risiko beschert einem keine Belohnung in Form einer höheren Rendite, weshalb es gemäß der Portfoliotheorie bestmöglich reduziert werden sollte.

Das ist im Gegensatz zum systematischen Risiko mit der Diversifikation möglich. Durch eine steigende Anzahl an verschiedenen Wertpapieren bzw. Anlageklassen wird das Risiko gestreut. Wichtig ist dabei, dass die Werte nur in geringem Maße miteinander korrelieren.

Wenn du dein ganzes Geld in ein einzelnes Unternehmen investierst, wäre dein unsystematisches Risiko besonders groß. Das wäre ineffizient, da du für dieses Risiko keine zusätzliche Rendite erhältst. Nach Markowitz gilt es, dieses Risiko zu minimieren, um ein effizientes Portfolio zu schaffen.

Die moderne Portfoliotheorie in der Anwendung

Durch ETFs ist die Umsetzung der Portfoliotheorie heutzutage deutlich einfacher als in der Vergangenheit. Als Anleger kannst du dir unkompliziert ein Portfolio aus zwei Anlageklassen wie Aktien und Anleihen mithilfe von ETFs zusammenstellen.

Für sicherheitsorientierte Anleger ist ein höherer Anteil von Anleihen empfehlenswert, weil diese als sicherer gelten. Durch Anleihen schwankt das Portfolio weniger stark. Wer risikobereit ist, sollte den Aktienanteil erhöhen, da dadurch langfristig gesehen auch die Rendite steigt.

Kritik an der Portfoliotheorie nach Markowitz

In den letzten Jahren wurden immer mehr kritische Stimmen bezüglich der modernen Portfoliotheorie laut, die wir dir nicht enthalten wollen.

Vereinfachung der Realität

Häufig wird die Portfoliotheorie dafür kritisiert, die Wirklichkeit zu vereinfachen. Sie setzt voraus, dass ein Markt in seiner Gesamtheit effizient ist. Das trifft zwar auf viele Märkte zu, aber nicht auf alle.

Lokale, politische und geopolitische Einflüsse sowie die Einflussnahme durch Notenbanken werden in der modernen Portfoliotheorie nach Markowitz kaum berücksichtigt.

Die Realität ist also deutlich komplexer als in der Theorie, weshalb die Portfoliotheorie als Vereinfachung angesehen werden sollte.

Ein Blick in die Glaskugel

Für die Umsetzung der modernen Portfoliotheorie nach Markowitz ist eine Abschätzung der Zukunft notwendig. Du musst zukünftige Renditen und die Korrelation von Anlageklassen abschätzen. Meist schätzt du anhand von vergangenen Werten, die eine gute Orientierung bieten.

Trotzdem musst du beachten, dass sich diese Verhältnisse in Zukunft anders entwickeln könnten, als es in der Vergangenheit der Fall war.

Korrelationen verändern sich

Die Korrelationen von Anlageklassen verändern sich von Zeit zu Zeit. Es handelt sich nicht um Konstanten, wodurch eine weitere Unsicherheit hinzukommt.

Zum Beispiel hängt die Korrelation verschiedener Aktien auch mit der aktuellen Lage an der Börse zusammen. Wenn die Aktienkurse einbrechen, nimmt die Korrelation zu. Bei einem Crash brechen fast alle Kurse gleichzeitig ein, obwohl sich das theoretisch kaum begründen lässt. An der Praxis ändert dies aber nichts.

Fazit zur Portfoliotheorie

Die moderne Portfoliotheorie nach Markowitz bildet heutzutage das Fundament für rationale Investitionsentscheidungen. Eine hundertprozentige Anwendung findet sie in der Praxis jedoch eher selten. Das liegt hauptsächlich an den oben erwähnten Kritikpunkten.

Ein vollständig effizientes Portfolio lässt sich nur im Nachhinein bestimmen, da niemand die Zukunft vorhersehen kann. Das eine effiziente Portfolio kann es also nicht geben. Das Ziel sollte sein, ein möglichst annähernd effizientes Portfolio zu erstellen.

Der Beitrag zur Portfoliotheorie stammt von unserem Gastautor Erfolgsquelle.

Im Erfolgsquelle-Blog findest du Beiträge, die dir erklären, wie du:

- dein Mindset auf Erfolg programmierst

- dein eigenes Online-Business aufbaust

- die besten Investment-Entscheidungen triffst

- und noch vieles mehr…

Die drei Themen Mindset, Online-Business und Investieren spielen bei uns die größte Rolle. Diese sind die Stellschrauben, an denen du drehen musst, um in deinem Leben Erfolg zu verspüren.

Warte nicht länger, besuche unseren Blog und beginne deine Reise zum Erfolg!