Bewertung von REITs

Grundlagen und FFO

REITS und Immobilienaktien richtig bewerten

Immobilienunternehmen wie z.B. Vonovia, TAG Immobilien oder American Tower werden der Klasse der „REITS“ zugeordnet. REIT bedeutet Real-Estate-Investment-Trust. Diese Unternehmen bündeln das Geld der Anleger, kaufen Immobilien und vermieten diese wieder. Aktionäre von REITs sind somit quasi Miteigentümer am Wohneigentum der Gesellschaft und haben Anspruch auf einen Anteil des Gewinns. REITs sind eine weltweit in vielen Ländern etablierte und anerkannte Form der indirekten Immobilienanlage. REITs firmieren zumindest in Deutschland zwingend in der Form einer Aktiengesellschaft. In den USA auch häufig als TRUST oder CORPORATION. Der Vorteil eines REITs im Gegenzug zu einem Immobilienfonds ist die Transparenz. Anleger können jederzeit durch die Veröffentlichungspflichten von Aktiengesellschaften im Jahresabschluss bzw. der Investor Relations-Seite des Unternehmens nachvollziehen, was das Unternehmen gerade so anstellt, wo sich die Immobilien befinden, wie die Leerstandsquoten sind und in welcher finanziellen Situation sich die Aktiengesellschaft befindet.

REITs erzielen hauptsächlich Gewinne aus Vermietung und Verpachtung, aber auch Gewinne aus der Veräußerung von Immobilien sowie aus erhaltenen Zinsen sind möglich.

REITs erzielen hauptsächlich Gewinne aus Vermietung und Verpachtung, aber auch Gewinne aus der Veräußerung von Immobilien sowie aus erhaltenen Zinsen sind möglich.

Steuerbefreiung von REITs - keine Gewerbesteuer und Körperschaftssteuer

REITs zahlen weder Gewerbesteuer noch Körperschaftssteuern. Die entstandenen Gewinne werden an die Aktionäre ausgeschüttet, weshalb die Dividenden auch so hoch sind. Auf Ebene der Dividendenzahlungen unterliegen dann jedoch die Dividendenempfänger = Aktionäre der Steuerpflicht. REIT Aktien sind somit ausgesprochene Dividendenaktien !

Aus Transparenzgründen schreibt der Gesetzgeber in Deutschland vor, dass REITs zwingend Konzernabschlüsse nach IFRS (International Financial Reporting Standards) erstellen. Die sogenannten IFRS sind internationale Rechnungslegungsvorschriften, die vom International Accounting Standards Board (IASB) erlassen werden.

Wirtschaftliche Kennzahlen zur Bewertung von REITs

Die Analyse eines REITs unterscheidet sich von der Analyse einer normalen Aktiengesellschaft. Die wirtschaftlichen Erfolgszahlen, die Investoren in der Regel heranziehen wie das EPS Wachstum (Gewinnwachstum/Aktie) oder das KGV haben eine deutlich geringere Aussagekraft zur Ertragsstärke als bei „normalen Aktiengesellschaften.“

Kennzahlen zur Bewertung von REITs unterscheiden sich von klassischen Industrie- oder Handelsunternehmen. Der wirtschaftliche Erfolg drückt sich im Ergebnisbeitrag des operativen Geschäfts sowie dem Ergebnisbeitrag der Bestandsbewertung des Immobilienbestandes aus.

Das sonst übliche KGV gibt wenig Aufschluss über die Ertragskraft eines Immobilienunternehmens und ist nicht geeignet um eine Bewertung durchzuführen

Schauen wir uns Finanzwebseiten an, dann fällt sofort auf, dass Unternehmen wie TAG Immobilien sehr niedrige KGVs von 8, 9 oder 10. Das KGV berechnet sich (Kurs pro Aktie / Gewinn pro Aktie). Mit einem KGV von 8.5 ist doch die Vonovia 2021 ein tolle Schnäppchen ? Aber stimmt das ? Nein – denn womit verdient ein Immobilienunternehmen Geld ?

Einnahmequellen von Immobilienunternehmen:

- Einnahmen aus Vermietung und Verpachtung

- Einnahmen aus verkauften Einheiten

- Zuschreibungen durch höhere Verkehrswerte aktueller Bestandsimmobilien

- Sonstige Erträge aus Dienstleistungen

Einnahmequellen von Immobilienunternehmen:

- Abschreibungen auf das Immobilienportfolio während der planmäßigen Nutzungsdauer = Lineare Abschreibung (§ 7 (4) ESTG) mit 2% pro Jahr bei Gebäuden die nach 1924 errichtet wurden

- Instandhaltungsmaßnahmen

- Allgemeine Kosten für Personal usw.

Von den eben 4 genannten Einnahmequellen können einzig und allein die Einnahmen aus Vermietung und Verpachtung als planbar angesehen werden. Die weiteren drei Einnahmequellen sind weder nachhaltig noch planbar. Hätte die Vonovia SE beispielsweise durch extreme Steigerungen der Immobilienpreise Buchgewinne in einem Geschäftsjahr bilanziert, so wäre dies ein unregelmäßiges und nicht wiederkehrendes Geschäft das auch nicht zahlungswirksam ist.

Die Abschreibungen der Immobilien mindern den zu bilanzierenden Wert des Anlagevermögens. Jedoch tragen Instandhaltungsmaßnahmen in der Regel wieder dazu bei, den tatsächlichen Wert zu erhalten oder möglicherweise sogar noch zu steigern. Bilanziell gesehen sind jedoch Instandhaltungsmaßnahmen „Kosten“ die sofort gewinnmindernd in die Gewinn und Verlustrechnung GUV eingehen und den Unternehmensgewinn mindern.

Um ein reales Bild zu erhalten, wie die wirtschaftliche Situation eines REITs aktuell aussieht, müssen Abschreibungen und Wertminderungen wieder hinzugerechnet werden. Das KGV spielt als Solches somit kaum eine Rolle bei der Bewertung. Nur einzig und alleine die Mieteinnahmen sind eine verlässliche Kennzahl für die Ertragskraft.

Zur Bewertung eines REITs ist das FFO die sinnvollste Kennzahl. Der FFO beinhaltet nicht das Ergebnis aus der Immobilienbewertung welches in der Bilanz erfasst ist. Die Bewertung des Immobilienportfolios ist nicht liquiditätswirksam

Wir kommen zum FFO durch die Berechnung des adjusted EBITDA

Das adjusted EBITDA ist das EBITDA (also der Gewinn vor Zinsen, Steuern und Abschreibungen) bereinigt um Sondereffekte. Sondereffekte sind einmalige Einnahmen, Ausgaben oder atypische nicht wiederkehrende Sachverhalte, die in ein Geschäftsjahr gefallen sind. Um einen „like for like“ Vergleich mit anderen Unternehmen durchzuführen, ist es zwingend notwendig diese Sondereffekte auszuklammern und das Adjusted EBITDA zu errechnen. Das adjusted EBITDA dient als Basis des FFO.

Genau dieses FFO ist die wichtigste Kennzahl bei der Aktienanalyse einer REIT Aktie. Nachstehendes Schaubild verdeutlicht nochmals was es mit dem EBIDTA und dem adjusted EBITDA auf sich hat:

Funds from Operations (FFO) - Einnahmen aus laufendem Geschäft

Die Kennzahl FFO (Ergebnis der operativen Vermietungstätigkeit) ist die wichtigste Kennzahl bei der Bewertung von Immobilienunternehmen. Sie verdeutlicht die Ertragskraft aus dem operativen Geschäft. Die FFO basiert auf dem oben erläuterten Adjusted EBITDA und berücksichtigt wiederkehrende, ergebnisschmälernde Aufwendungen. Es handelt sich um den Cashflow-orientierten Überschuss aus dem operativen Geschäft, welcher nachhaltig und wiederkehrend erwirtschaftet werden kann. Der FFO ist nicht der operative Cashflow. Der operative Cashflow bei einem REIT zeigt nur den Nettobetrag an, der aus dem regulären und laufenden Geschäftsbetrieb in das Unternehmen fließt.

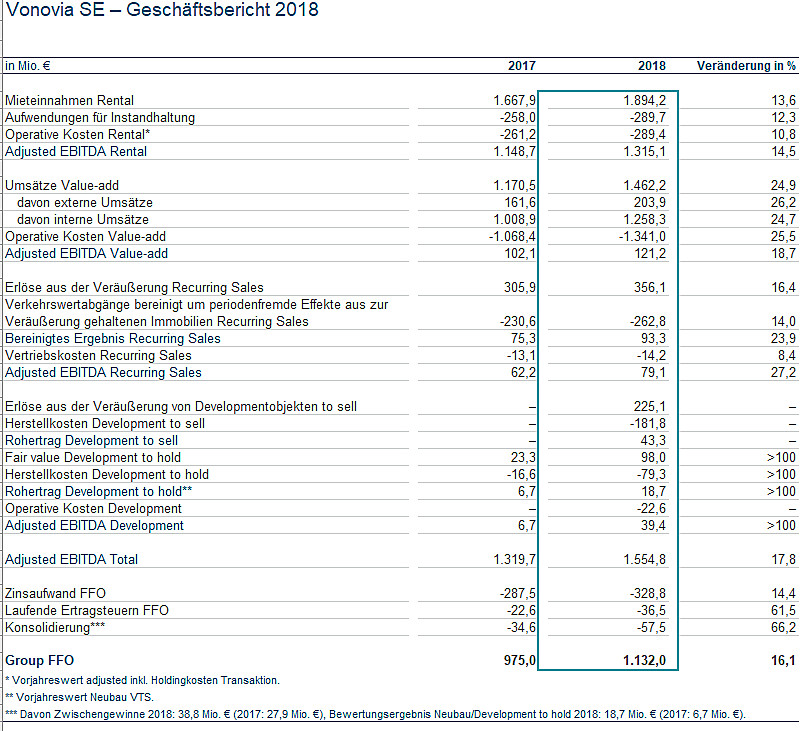

Herleitung des FFO – Hier ein Beispiel aus dem Geschäftsbericht von Vonovia im Jahr 2018

Der Group FFO der Vonovia SE betrug 2018 laut Tabelle 1.132 Millionen Euro und steigerte sich gegenüber 2017 um 16.1%.

Zusammenfassung - was ist der FFO und wofür wird er benötigt ?

REITs müssen Ihre Immobilienliegenschaften jährlich nach (§ 7 (4) ESTG) des Einkommensteuergesetzes abschreiben. Jedoch verfälscht dies das Bild des Bilanzgewinns, denn Immobilien werden – sofern sie gut instand gehalten werden – meist über die Zeit mehr wert. Durch die jährliche Abschreibung wird die Bewertung des REITs ungenau. Hier setzt der FFO an.

Die Formel lautet vereinfacht:

Gewinn vor Zinsen und Steuern / EBITDA

– außerplanmäßige Sondereffekte

=Adjusted EBITDA

– außerplanmäßige Sondereffekte

=Adjusted EBITDA

Adjusted EBITDA

+ planmäßige Abschreibungen lt. §7 Abs. 4 ESTG

+ Wertberichtigungen auf zuvor abgeschriebene Gebäude

– Gewinne aus dem Verkauf zuvor abgeschriebener Gebäude

– Buchgewinne aus dem FAIR VALUE* Development (fairer Wert der Gebäude)

+ Buchverluste aus dem FAIR VALUE* Development (dto.)

= FFO Funds from Operations

+ planmäßige Abschreibungen lt. §7 Abs. 4 ESTG

+ Wertberichtigungen auf zuvor abgeschriebene Gebäude

– Gewinne aus dem Verkauf zuvor abgeschriebener Gebäude

– Buchgewinne aus dem FAIR VALUE* Development (fairer Wert der Gebäude)

+ Buchverluste aus dem FAIR VALUE* Development (dto.)

= FFO Funds from Operations

* Der FAIR VALUE ist der aktuelle Verkehrswert eines Gebäudes. Dieser ist logischerweise nicht deckungsgleich mit dem Gebäudewert der in der Bilanz erfasst ist und jährlich abgeschrieben wird. Man spricht auch vom momentan gerechten Wert.

Gleich weiterlesen 📖

Eine weitere wichtige Kennzahl zur Immobilienbewertung ist der Net Asset Value. Erfahre mehr über NAV bei Aktieninvestor.net im Teil 2 von REITs bewerten

Eine weitere wichtige Kennzahl zur Immobilienbewertung ist der Net Asset Value. Erfahre mehr über NAV bei Aktieninvestor.net im Teil 2 von REITs bewerten