Aktie: Berentzen – ISIN: DE0005201602 – Analysedatum: 09.02.2022

Berentzen Aktienanalyse – Vorwort

Berentzen ist ein Hersteller von Getränken aus Niedersachsen. Zum Konzern gehört neben dem bekannten Schnaps auch ein großes Spektrum an nichtalkoholischen Getränken wie z.B. Sinalco oder die neuen In-Marken Mio Mio und Kräuterbraut. Diese werden für Caterer in Glasflaschen ausgeliefert. Die Strategie zeigt, dass der Fokus des Unternehmens zunehmend auf Premiumgetränke gerichtet ist. Allein der Umsatz von Mio Mio wuchs in den ersten neun Monaten 2021 um 9,9% gegenüber 2020. Mio Mio soll durch die Einführung in der Gastronomie und dem Cateringmarkt auch Hauptwachstumstreiber in 2022 werden. Mit der Marke Goldkehlchen kommt man dem Wunsch nach zuckerfreien Limonaden ohne künstliche Zusatzstoffe nach. Die Marke Berentzen wurde 2020 auf jüngere Zielgruppen ausgerichtet mit Schwerpunkt Social Media. Am Stammsitz in Haselünne befindet sich der Berentzen Hof. Ein historisches Gebäude in dem Führungen und Veranstaltungen aller Art stattfinden. Ebenfalls am Stammsitz ist ein Hofladen zu finden mit Produkten der Hof-Distille. Für das Unternehmen sind ca. 500 Mitarbeiter tätig.

Die breite Aufstellung (Spirituosen, alkoholische Getränke, Säfte, Wasser) erlaubt es dem Unternehmen sich problemlos von rückläufigen Produktkategorien zu trennen und in besser laufende Kategorien zu investieren. Die Diversifikation des Portfolios ist aus meiner Sicht sehr gut.

Fundamentaldaten Berentzen:

| Aktienkurs | 6,60 € |

| KGV | 23,78 |

| KBV | 1,28 |

| Umsatz 2021 | 148,77 Mio |

| Dividendenrendite | 2,11% |

| Kursziel Durchschnitt | 8,00 € |

Anhand von fünf Kriterien prüfen wir, ob Berentzen ein Kaufkandidat ist:

- Geschäftsmodell

- Aktuelles Bewertungsniveau

- Fairer Wert der Aktie

- Operative und finanzielle Risiken

- Burggraben

Geschäftsmodell Berentzen

So verdient das Unternehmen Geld

Berentzen vermarktet eigene Spirituosen und füllt für Drittanbieter Getränke ab. Das Unternehmen erscheint mir als modern und innovativ. Neben Mineralwässern, Säften und Schnäpsen werden auch Fruchtpressen für frisch gepressten Saft vertrieben. Seit 2018 sind auch Getränke wie GIN, Cyder und Rum im Programm. Berentzen reagiert auf gestiegene Konsumentenbedürfnisse und möchte nach und nach als Premiumanbieter gesehen werden. Dies gelingt mit Influencern, Veranstaltungen und Sponsorings. Der Vertrieb erfolgt an Großmärkte und den Getränkeeinzelhandel. Über Onlineshops und ein eigenes Gasthaus am Firmensitz werden Getränke direkt an Endverbraucher vertrieben.

Berentzen baute in den letzten Jahren einen eigenem Vertrieb auf und kaufte Citrocasa (Frischsaftanbieter) dazu. Das Geschäft mit den Handelsmarken wirkt gut ausgerichtet und weckt Wachstumsfantasien.

Vorläufige Zahlen

Das Markengeschäft von Berentzen wuchs in den ersten 3 Quartalen 2021 um 4%. Hingegen schrumpfte das Geschaft mit Lohnabfüllungen, da ein Jahrelanger Hersteller sich von Berentzen getrennt hatte. Bei den Frischsaftsystemen (Saftpressen) wurde ein Minus von 4,1% verzeichnet und in übrigen Segmenten (Veranstaltungen usw.) konnte man gegenüber 2020 um 85,4% zulegen.

Insgesamt gesehen konnte Berentzen Q3/2021 105,8 Mio Euro umsetzen. (2020: 112,9 Mio Euro)

Das EBIT lag bei 5,1 Mio Euro (2020 3,6 Mio Euro)

Die Eigenkapitalquote betrug 36,9% gegenüber 35% in 2020.

So gesehen kein großer Erfolg. Insgesamt sank der Umsatz gegenüber 2020 um 6,3%. Positiver sieht es beim Cashflow aus. Dieser stieg zuletzt deutlich von 5,9 auf 8,9 Mio Euro.

Ausblick

Der Ausblick auf das Gesamtjahr 2021 war von Seiten der Geschäftsleitung eher mittelmäßig. Der Konzernumsatz für das Gesamtjahr lag bei 146,1 Mio Euro. Das EBIT stieg kräftig auf 6,7 Mio Euro. Der Plan für 2022 sieht deutlich höhere Umsätze vor, nachdem Clubs, Hotels und Bars wahrscheinlich wieder uneingeschränkt öffnen dürfen.

Für 2022 erwartet man optimistisch sogar 154 bis 162 Millionen Euro Umsatz sowie eine EBIT von 5 - 8 Mio Euro.

Massiv gestiegene Rohstoffpreise könnten jedoch negative Einflüsse auf das Gesamtergebnis haben. Aufgrund schwankender Beschaffungspreise ist die Bandbreite der Prognose auch höher als üblich.

Dividende

Berentzen zahlt nach eigenen Angaben etwa 50% des Gewinns als Dividende aus. Das soll auch so bleiben. Lobenswert ist die Auszahlung für das schlechte Geschäftsjahr 2020. Berentzen schüttete den kompletten Gewinn an die Aktionäre aus. Eine äußerst freundliche Dividendenpolitik. Für das Jahr 2022 prognostiziert man eine Dividende von 0,23 € und für 2023 von 0,24 €. Bei aktuellen Kurs von 6,60 Euro wären das 3,48% Dividendenrendite.

Aktuelles Bewertungsniveau

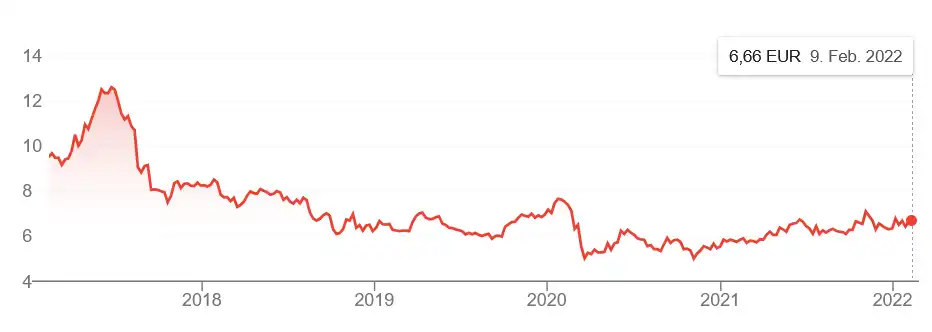

Die oben erstellte Grafik zeigt deutlich, dass die Aktie im Jahr 2017 stark überbewertet war. Bei einem damaligen Buchwert von 4,75 Euro je Aktie notierte Berentzen bei rund 11,30 Euro. Das heutige Bild ist ein Anderes. Der Buchwert der Aktie beträgt gegenwärtig nur rund 5,05 € während der Aktienkurs bei etwa 6,60 € steht. Berentzen wird momentan mit dem 23,78 fachen KGV gehandelt.

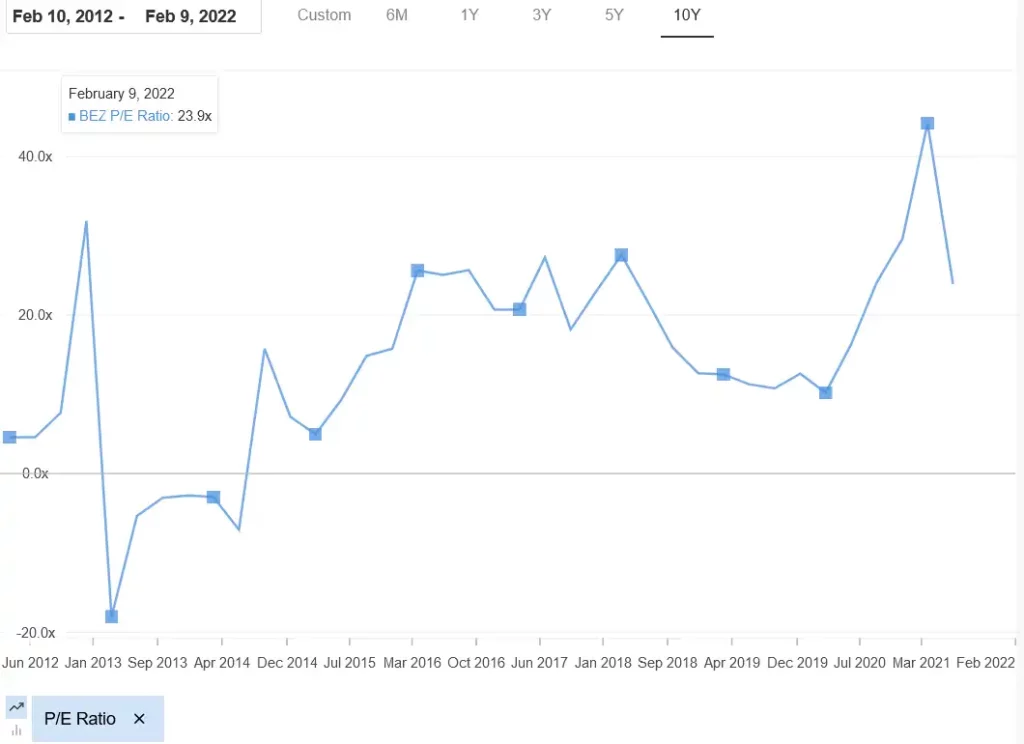

Ein Blick ins Investing pro+ Terminal* auf das 10-jährige KGV zeigt, dass #Berentzen auch schon mit höheren Abschlägen gehandelt wurde. Das KGV von derzeit 23,78 liegt im oberen Durchschnitt der vergangenen 10 Jahre. Doch so gut wie nach Corona waren die Perspektiven in der Vergangenheit nicht. Die strategische Aufstellung wirkt derzeit deutlich frischer und angepasster.

Fairer Wert der Aktie

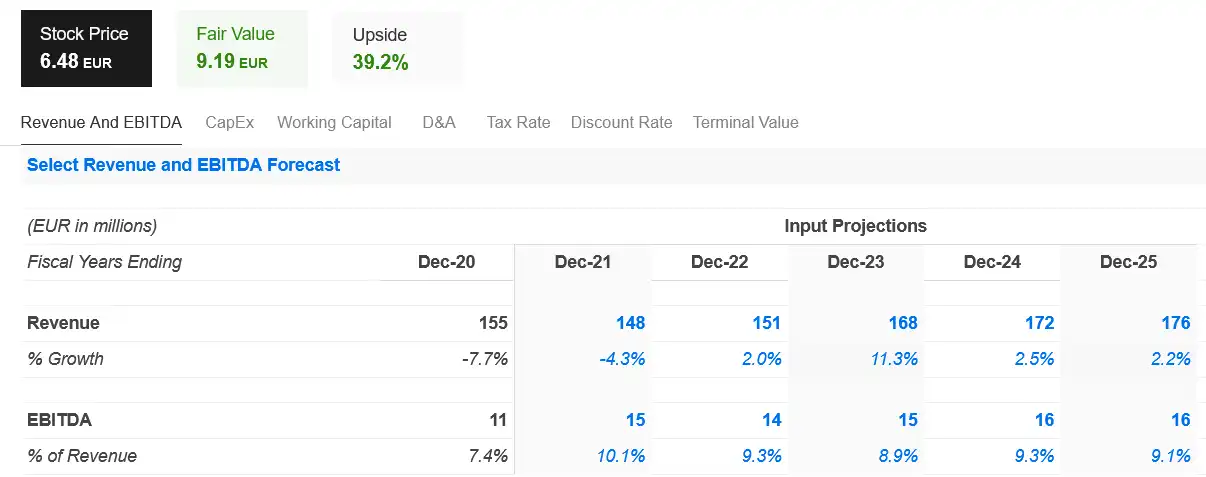

Gesetz der Annahme, dass Berentzen die derzeitigen Prognosen bis 2025 einhält, so ergäbe sich ein fairer Aktienkurs von 9,19 Euro. Die entspräche einem Kurspotential von 39,2% zum jetzigen Kurs.

Operative und finanzielle Risiken

Risiken für Berentzen sind logischerweise die Fortsetzung von Coronabeschränkungen. Geschlossene Clubs usw. wären fatal für das Geschäft von Berentzen.

Das Marktrisiko betrifft Währungs, Preis und Zinsrisiken. Ungünstigere Wechselkurse oder deutlich höhere Zinsen würden den Unternehmensgewinn schmälern.

Ebenfalls ein Risiko liegt beim Produktabsatz. Die Produkte des Unternehmens könnten beim Verbraucher nicht mehr nachgefragt werden. Die Strategie mehr als Premiumhersteller wahrgenommen zu werden könnte nicht aufgehen.

Jetzt zum Newsletter anmelden. 1 - 2 monatlich neue Aktienanalysen

Burggraben

Berentzen hat einen großen Firmenstammsitz sowie den historischen Berentzen-Hof, auf dem Führungen, Hochzeiten und allerhand Veranstaltungen stattfinden. Zudem verfügt das Unternehmen über eine lange Firmenhistorie und etablierte Produkte, die vom Verbraucher gerne nachgefragt werden. Das Branding, die etlichen Einzelmarken und das gesamte Anlagevermögen der Gruppe stellt einen guten Burggraben dar.

Fazit Aktienanalyse:

| Geschäftsmodell | gut |

| Aktuelles Bewertungsniveau | durchschnittlich |

| Fairer Wert der Aktie lt. DCF Modell | 9,19 € |

| Operative und finanzielle Risiken | mittel |

| Burggraben | gut |

| Einschätzung | oberes Mittelfeld |

Berentzen wird sicherlich kein Tenbagger. Der zukünftige Fokus geht in Richtung Premiumgetränke. Die Aktie zählt zu den konservativeren, solideren Investments. Berentzen zahlte 2020 in einer sehr schweren Zeit Dividende (Payout 99% vom Gewinn!) und lies die Aktionäre nicht in Stich. An der Dividendenpolitik - ca. 50% des Gewinns auszuschütten - soll sich nichts ändern. Massiv gestiegene und schwankende Beschaffungspreise könnten den Gewinn in 2022 beeinflussen. Die Bandbreite der Schätzungen liegt daher auch zwischen 5 und 8 Mio Euro. Allzu hohe Margen darf man auf dem hart umkämpften Markt nicht erwarten. Anleger sollten eher davon ausgehen, dass das untere Prognoseende eintritt. Die Berentzen Aktie könnte dennoch bei längerem Anlagehorizont eine einstellige Rendite im mittleren Bereich inklusive reinvestierter Dividende erzielen. Die Papiere von Berentzen scheinen nicht in allzu zittrigen Händen zu liegen, denn es erfolgte im Coronajahr 2020 kein zu massiver Abverkauf von Aktienpaketen. Das Risiko ist aus meiner Sicht überschaubar wobei mir Einstiegskurse um die 6 Euro lieber wären. Interessierten Anlegern empfehle ich auch dieses Interview mit Börse Online sowie die öffentlich zugänglichen Analysteneinschätzungen.

Nächste Termine:

24.03.2022 Finanzbericht 2021

03.05.2022 Veröffentlichung Q1/2022

Update zur Berentzen Aktie

Ich habe bei Berentzen nachgefragt, warum das Vertriebsnetz so dünn ist. Herr Kuipers reagierte am 16.02.2022 und teilte folgendes mit:

Man werde im süddeutschen Raum zur Umverteilung von Getränken einen Abfüllpartner für MioMio suchen. Lebensmittelhändler wie Edea oder Rewe seien in mehreren Stufen organisiert. Auf zentraler Ebene wird ein "Listing" eines Lieferanten angestrebt, dann wird auf Regionalebene und nachfolgend auf Ebene der einzelnen Marktbetreiber entschieden ob die Getränke ins Sortiment kommen. Die neue gegründete Vertriebsgesellschaft wird versuchen, dass man durch eine sogenannte "Rampe" ein Umverteillager schaffen kann um auch näher am Kunden zu sein.

Negative Einflüsse auf den Umsatz gib und gab es natürlich durch das Auslaufen des Vertragspartners Pepsi.

Die neue Geschmackssorten Orange und Lemon mit Koffeein kommen laut IR gut an. An der angestrebten Dividendenpolitik soll sich nichts ändern.

Aktienchart Berentzen Aktie

Haftungsausschluss beachten. Keine Anlageberatung, keine Garantie für Richtigkeit. Ich halte eine Position dieser Aktie.

Wie sicher schätzen Sie die Dividende von Berentzen ein????

Hallo Andreas,

die Guidance für den Gewinn 2022 liegt zwischen 5 und 8 Mio Euro. Das Unternehmen hat derzeit 9,6 Mio Aktien ausgegeben.

Eine einfache Berechnung ausgehend von 5 Mio Gewinn:

5 Mio / 9,6 Mio Aktien = 0,52 Euro Gewinn je Aktie.

Das Management hält an den Plänen fest etwa 50% des Gewinns als Dividende auszuschütten. So sind für das Geschäftsjahr 2022 etwa die Hälfte der 0,52 Euro – also 26 Cent realistisch.

Würde das Unternehmen anstatt dessen 8 Mio Gewinn erzielen, so wäre eine Dividende von 0,42 Cent für 2022 möglich.

Ich persönlich gehe aber immer vom schlechteren Fall aus und das sind 26 Cent Dividende für 2022.

Wenn jemand gute Aktien hat, wäre er verrückt, wenn er nur wegen eines Kursrückschlags verkaufen würde. Ich suche Unternehmen, die ich verstehe und von deren Zukunftsaussichten überzeugt bin. Warren Buffett“

Das Sprichwort trifft hier zu. Für hochgehypte Aktien deren Geschäft sowieso keiner kennt wird jeder Preis bezahlt :-))

Wieder eine super Analyse. Ich werde die Aktie im Blick behalten!