KSB Aktie – ISIN: DE0006292030 – Datum: 07.02.2022

Vergangene Woche hatten wir bereits zwei deutsche Nebenwerte vorgestellt. Heute folgt KSB als drittes Unternehmen. Deutschlands bester Ausbildungsbetrieb 2021 im Bereich Maschinen- und Anlagenbau lt. Focus Money ist gleichzeitig auch Weltmarktführer für Pumpen und Armaturen. Das 1871 gegründete Unternehmen hat seinen Firmensitz in Frankenthal (Pfalz) und beschäftigt ca. 15.000 Mitarbeiter. Anwendungsbereiche der Produkte von KSB finden sich in Privathäusern aber auch in öffentlichen- und Gewerbebauten sowie im Abwassernetz als auch der Petro- und Rohstoffindustrie. KSB stellt auch Ventile sowie Steuerungssysteme her und bietet Lösungen für Gasverflüssigung an.

In den Jahren 2012 – 2017 hatte KSB Probleme, da man eine gewisse Abhängigkeit vom Kraftwerks- und Bergbau hatte. Beides problematische Branchen. Niedrige Rohstoffpreise veranlassten die Betreiber von Minen oder Ölfeldern nicht in neue Pumpentechnik zu investieren. Seit jedoch die Rohstoffpreise stark gestiegen sind, hat sich das Feld gelichtet! Die Auftragslage von KSB ist wieder deutlich besser als noch vor 2 – 3 Jahren und die Marge soll von derzeit knapp 5% auf 8% steigen. Dazu rief man das Programm Climb 21 ins Leben.

Fundamentaldaten:

| Aktienkurs | 368 € Stammaktie |

| KGV | 8,55 |

| Cashflow je Aktie | ca. 148 € |

| Operative Marge | 5,09% |

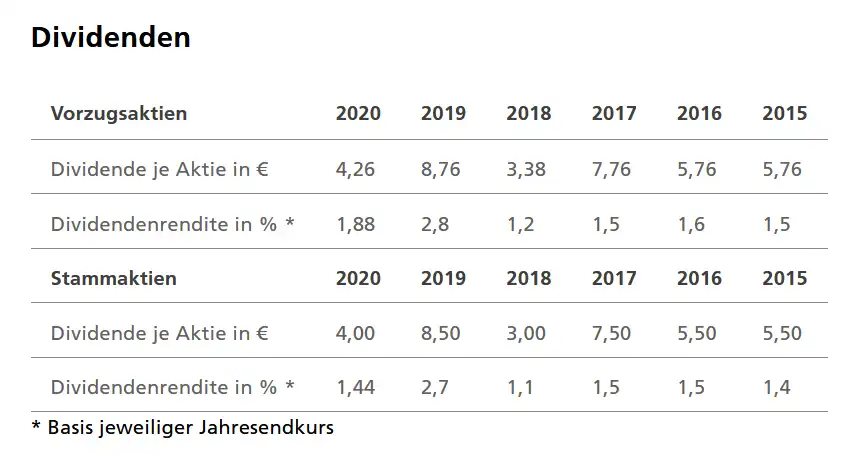

| Dividendenrendite | 1,16% |

| Kursziel Durchschnitt | 448 € |

KSB Stammaktie oder Vorzugsaktie kaufen?

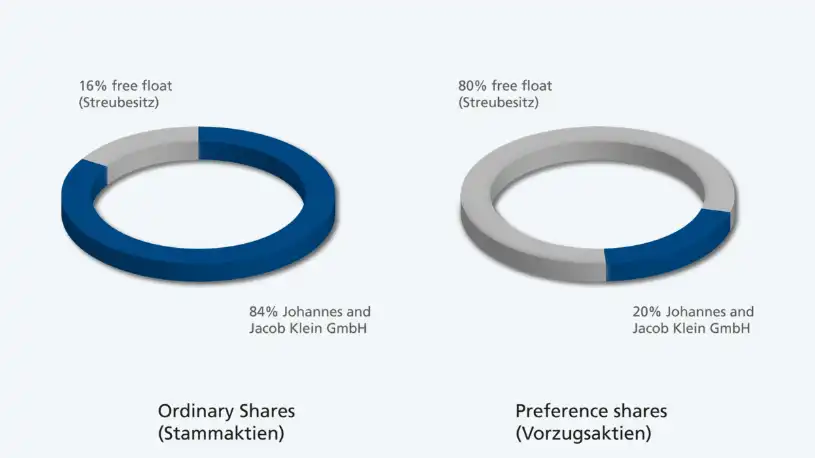

#KSB hat zwei Aktiengattungen im Umlauf. Die Stammaktie DE0006292006 (Kurs ca. 460 Euro ) und die Vorzugsaktie DE0006292030 (Kurs ca. 368 Euro). Die Frage ob man eher zur Stammaktie oder zu Vorzugsaktie greift kann pauschal nicht beantwortet werden. Was auffällt ist der hohe Spread zwischen KSB Stamm- und Vorzugsaktie. Wie in folgenden Grafik zu sehen ist, ist die Dividende der Vorzugsaktie um einiges höher. Der Freefloat der Vorzugsaktie ist auch wesentlich größer. Aus meiner Sicht ist es aufgrund des Abschlages und der höheren Dividendenrendite sinnvoller zur Vorzugsaktie zu greifen.

Anhand von fünf Kriterien prüfen wir, ob KSB ein Kaufkandidat ist:

- Geschäftsmodell

- Aktuelles Bewertungsniveau

- Fairer Wert der Aktie

- Operative und finanzielle Risiken

- Burggraben

Geschäftsmodell KSB

„Wir sind mit dem abgelaufenen Geschäftsjahr sehr zufrieden und haben die uns zum Jahresbeginn gesteckten Ziele übertroffen – trotz der coronabedingten Einschränkungen und den Engpässen in den weltweiten Lieferketten. Für 2022 wird eine weitere Steigerung angepeilt“

Stephan Timmermann, Sprecher der KSB-Geschäftsleitung

KSB ist in den folgenden Bereichen tätig:

- Abwassertechnik

- Wassertechnik

- Industrietechnik

- Chemikalienproduktion

- Gebäudetechnik

- Energietechnik

- Bergbau

- Nassbagerei

- Öl- und Gastindustrie

Mich hat persönlich der Bereich Energietechnik und erneuerbare Energien interessiert.

KSB-Pumpen werden unter Anderem in Windkraftanlagen, solarthermischen Kraftwerken als auch bei Biogasanlagen eingesetzt. Hierbei sind Pumpen z.B. für Kühlwasser und Kesselspeisung nötig. Auch Kraftwerkspumpen für sehr heiße Wärmeträgerflüssigkeiten in Solarkraftwerken werden von KSB hergestellt. Die Einsatzgebiete von KSB Pumpen im Bereich erneuerbare Energien nochmals im Detail:

- Solarthermische Kraftwerke

- Windenergieanlagen (on- und offshore)

- Biomassekraftwerke

- Biogasanlagen

- Geothermie Anlagen

- CO2-Anwendungen

- Meerwasserentsalzung/Umkehrosmose

Jetzt zum Newsletter anmelden. Keine Aktienanalyse mehr verpassen!

Vorläufige Zahlen von KSB:

Der Auftragseingang stieg im Geschäftsjahr 2021 deutlich um 268 Mio. € (+ 13 %) auf 2.412 Mio. € (Vorjahr: 2.143 Mio. €). Der Umsatz erhöhte sich ebenfalls deutlich um 136 Mio € (+ 6 %) auf 2.344 Mio. € (Vorjahr 2.208 Mio. €). Den größten Anteil daran haben sowohl im Auftragseingang als auch im Umsatz die Märkte Allgemeine Industrie und Wasser. Quelle KSB

Ein Blick auf den Auftragseingang liefert ein gutes Bild. Für 2022 ist der Auftragseingang annähernd so hoch wie der Umsatz in 2021.

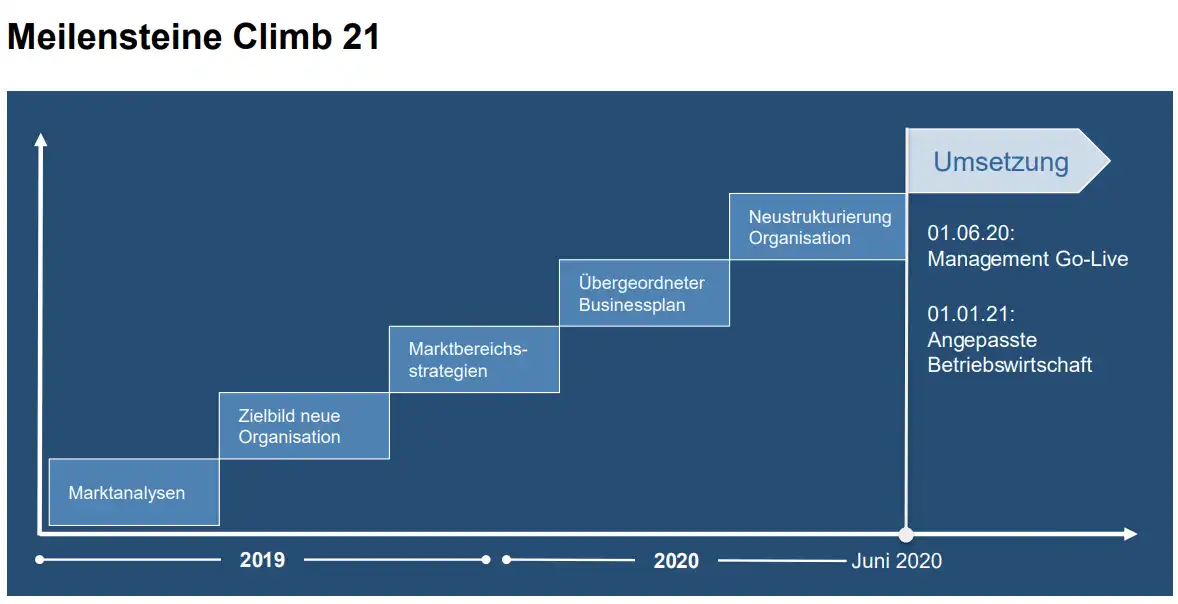

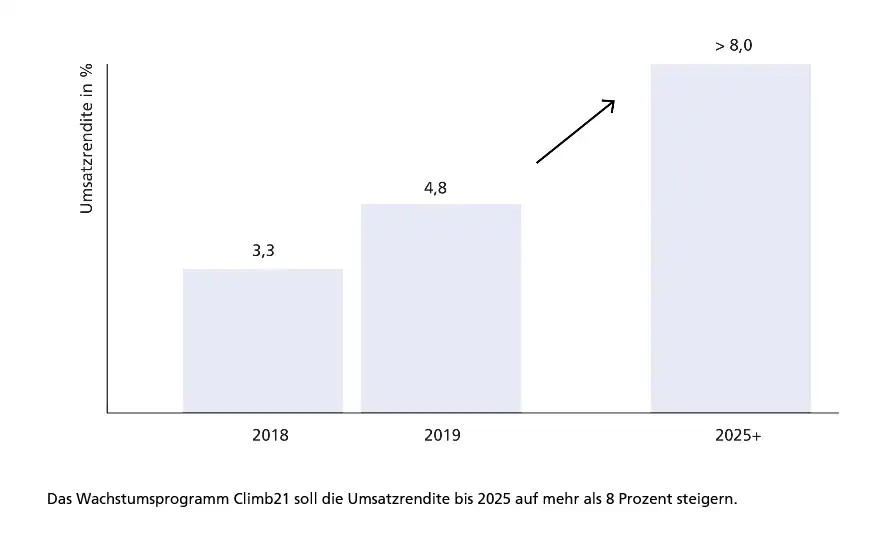

Wachstumsstrategie Climb21

KSB leitete 2019 ein Struktur- und Wachstumsprogramm mit dem Namen Climb21 ein. Hierbei sollten die Weichen für langfristig profitables Wachstum gestellt werden. Die Umsatzrendite soll auf 8 steigen. 2021 lag diese bei 5,09% (vorläufige Zahlen). Für 2022 gehen Analysten von einer operativen Marge von 6,29% aus.

Subscribe to our newsletter!

Aktuelles Bewertungsniveau

Aufgrund des relativ geringen Wachstums und der eingeschränkten Wachstumsaussichten des Marktes ist die Aktie mit einem KGV von 8,55 bewertet. Zudem sind die Margen von KSB relativ fragil, da die Konkurrenzsituation am Markt kaum höhere Preise zulässt. Die Generierung höhere Deckungsbeiträge kann jedoch durch die Verschlankung der Konzernstruktur und durch erweitertes Servicegeschäft gelingen. Doch zurück zum aktuellen Bewertungsnieveau:

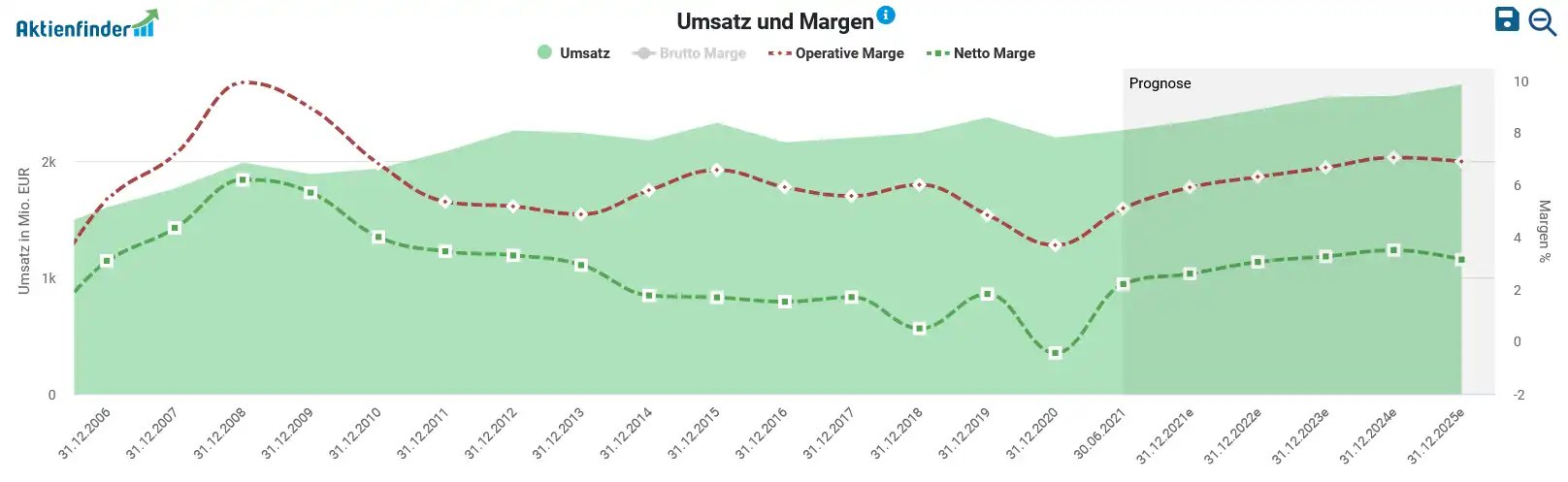

Äußerst positiv ist die Entwicklung des Cashflows. Dieser ist so hoch wie noch nie in den letzten 10 Jahren. Die obige Grafik zeigt, dass KSB seit der zweiten Jahreshälfte 2018 deutliche Steigerungen verbuchen konnte.

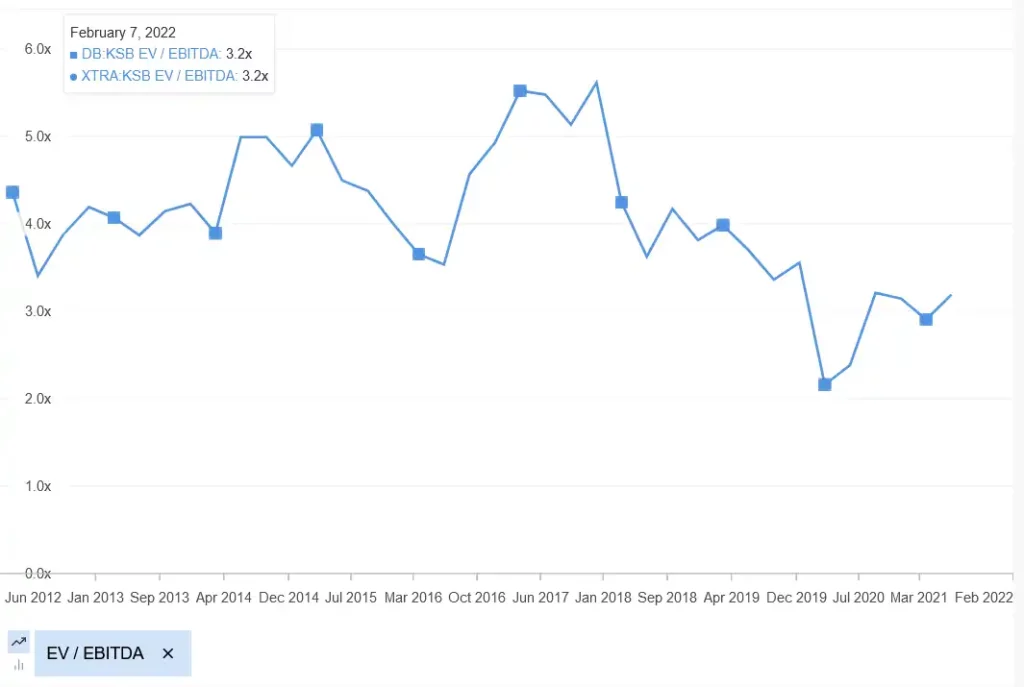

Ebenfalls günstig sieht die Bewertung anhand der beiden Multiples EV/EBITDA (Bild oben) aus. Der Wert liegt aktuell bei rund 2.9 während der 10-Jahresdurchschnitt bei 3,8 lag.

Fest steht, dass KSB derzeit günstig bewertet ist. Anhand des bereinigten KGVs, anhand der Multiples und des Cashflows als auch bei der Bewertung mittels des DCF Modells.

Fairer Wert der Aktie

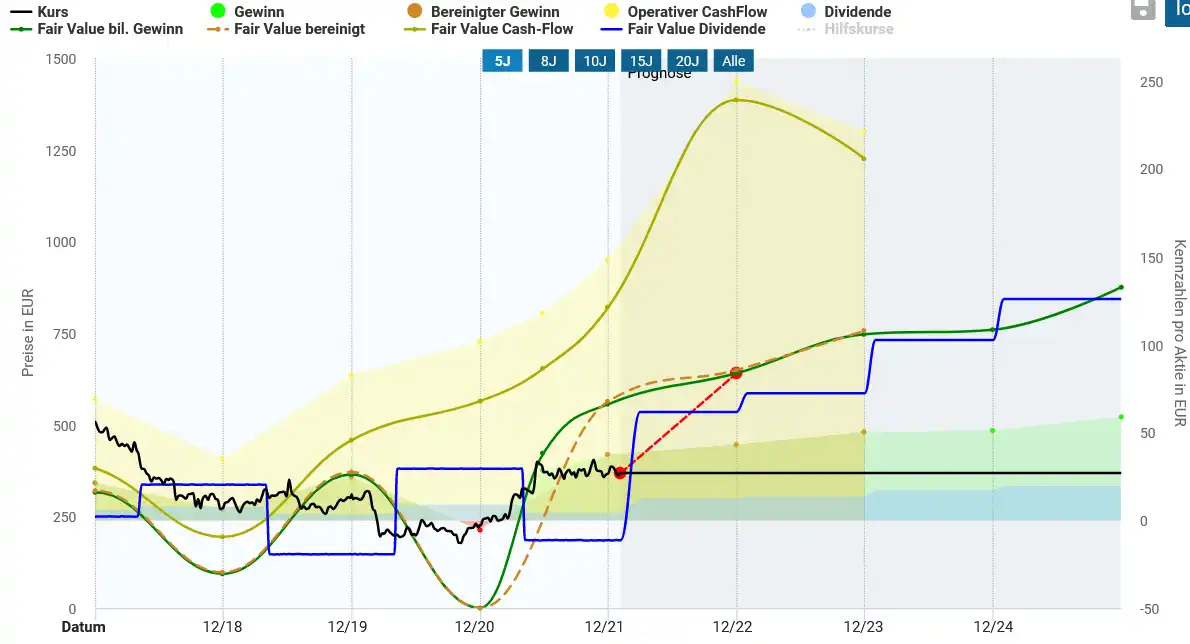

Der faire Wert der Vorzugsaktie liegt laut Aktienfinder bei ca. 550 Euro. Dabei wird in die Berechnung neben dem bereinigten KGV auch der Gewinn, sowie die Dividendensteigerung und der Cashflow mit einbezogen.

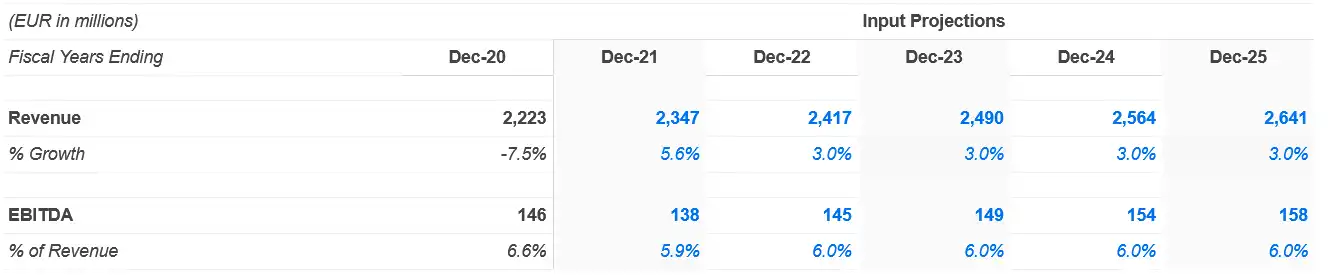

Eine etwas ähnliche Sichtweise liefert das obige DCF Modell. Hierbei bin ich vorsichtig vorgegangen und habe das Wachstum auf nur 3% pro Jahr und die Marge bei 6% und nicht wie angestrebt bei 8% belassen. Anhand des Modells impliziert sich ein fairer Kurs bei rund 633 Euro auf Sicht von 5 Jahren.

Operative und finanzielle Risiken

Abhängigkeit von Rohstoffpreisen und Lieferengpässen

Der Pumpenhersteller klagte zuletzt über Lieferengpässe. Obwohl der Auftragseingang in 2021 um 268 Mio Euro auf 2,41 MRD Euro stieg, könnten nicht alle Aufträge abgearbeitet werden. Wegen der zum Teil länger laufenden Bestellungen folgt der Umsatz dem Auftragseingang zeitlich verzögert. KSB ist zum Teil von Großprojekten abhängig. Dies macht etwa die Hälfte des Gesamtumsatzes aus. Investitionen größer Auftraggeber z.B. der Gasindustrie werden nur getätigt, wenn die Rohstoffpreise hoch bleiben.

Margendruck durch andere Marktteilnehmer

KSB ist einem intensiven Preisewettbewerb ausgesetzt. Allein das Pumpengeschäft ist es nicht, dass KSB große Gewinne einbringt. Vielmehr anschließende Service- und Wartungsverträge. Etwa 35% des Umsatzes werden durch Service und Wartung erzielt.

Kosten für weiteren Konzernumbau

Die ehemals über 110 Tochtergesellschaften werden im Zuge der ehrgeizigen Pläne die Margen zu erhöhen nach und nach zusammengeführt. Der Konzern ist ein Verbund etlicher Tochtergesellschaften mit weltweit 46 Fertigungsstandorten. Hinzu kommt eine riesige Produktpalette mit über 1000 Modellreihen. Obgleich KSB der Weltmarktführer ist, ist der Pumpenbauer in Sachen Marge das absolute Schlusslicht der Branche.

Burggraben

Einen großen Burggraben stellen die angebotenen Planungstools von KSB her. Diese sind führend und bedürfen jahrelanger Entwicklung. Auch die Repräsentanz von KSB als Weltmarktführer rund um den Globus ist eine hohe Markteintrittsbarriere. Weiterhin sehe ich auch die gleichbleibend hohe Qualität der Produkte als Burggraben an. Da die Margen sich seit gut 10 Jahren im mittleren, einstelligen Bereich befinden bin ich der Meinung, dass man einzig und allein durch die Verschlankung der Betriebsstruktur Gewinne erzielen kann. Den Burggraben schätze ich daher „neutral“ ein.

Das wird in Foren über KSB diskutiert!

Da ich mich selbst sehr für die Aktie interessiere habe ich auch etliche Foren durchforstet. Ich stelle einfach mal kurz vor, was in den vergangenen Wochen über KSB diskutiert wurde:

- Keine Sorge, bei der Dynamik, wie bereits unter den momentan widrigen Umständen die Gewinne und Margen steigen, wird der Kurs fast zwangsläufig weiter steigen, spätestens wenn ab Januar die Makroimdikatoren wieder nach oben drehen. (Quelle Wallstreet-Online)

- Ist jemand etwas zu Ohren gekommen hinsichtlich einer geplanten Zusammenlegung der Aktiengattungen bzw. eines Aktien-Splits? (Quelle Wallstreet-Online)

- Die KSB Vorzugsaktie ist sicherlich eine der günstigsten deutschen Werte. Der Vorstand scheint tatsächlich die alten Probleme in Angriff zu nehmen und das Unternehmen zu erneuern. (Quelle Wallstreet-Online)

- Eine Aktie mit einer solchen Substanz und guten Gewinnaussichten bzw. steigende Dividenden findet man nicht so oft. Die gegenwärtige Kursdifferenz zwischen Stämme und Vz. wird M. A. wieder ausgeglichen werden – es gibt dafür keine rationalen Gründe. Ich halte die Aktie für deutlich unterbewertet. Ich verstehe nicht, wie man bei solchen Möglichkeiten in extrem risikobehafteten Internetklitschen investieren kann, die in ferner Zukunft evtl. Gewinn machen, falls sie vorher nicht in die Insolvenz straucheln – na ja, man muss ja nicht alles verstehen. (Quelle: Wallstreet-Online)

- Ksb hat heute sehr gute Zahlen für das III.Q. gemeldet. Die Jahresprognose wurde für alle wesentlichen Kennzahlen (Umsatz, AE, EBIT) erhöht. Das EBIT soll bei 135-145 Mio.€ liegen, was einer Marge von ca. 6% entspricht bzw. einem Wert von ca. 78€ pro Aktie!!!!!. Wenn das so weitergeht können die Ziele für 2025 (EBIT >8%) bereits im kommenden Jahr erreicht werden. Der Aktienkurs wird sicherlich folgen. (Quelle: Ariva.de Forum KSB Aktie)

Aktienchart KSB Vorzugsaktie

Fazit KSB Aktienanalyse:

| Geschäftsmodell | Gut. Zukunftsträchtig. Geringes Wachstum |

| Aktuelles Bewertungsniveau | Günstig bewertet |

| Fairer Wert der Aktie | ca. 550 Euro |

| Operative und finanzielle Risiken | Mittel, Abhängig von Großaufträgen |

| Burggraben | neutral |

| Einschätzung | Klappt es Margen zu steigern, so sollte Kurs steigen |

KSB ist aufgrund er derzeit hervorragenden Auftragslage und der hohen Cashflows noch nicht die Bewertung an der Börse zugekommen, die das Unternehmen verdient hat. Das aktuelle Kursniveau – insbesondere der günstigeren Vorzugsaktie – erscheint mir als attraktiv und vor dem Hintergrund hoher Rohstoffpreise scheinen Folgeaufträge von großen Kraftwerksbetreibern wahrscheinlich. Aus momentaner Sicht steht das Unternehmen gut dar. Dennoch sollten Anleger die mittelmäßigen Wachstumsperspektiven und die geringe Preissetzungsmacht bedenken. Der Blick in diverse Foren rund um die KSB Aktie zeigt ein positives Bild. Nach meiner Einschätzung könnte der Kauf der KSB Aktie eine Spekulation darauf sein, dass der Markt den „fairen Wert“ erkennt. Wenn es KSB schafft seine Margen in Richtung der angepeilten 8% zu steigern, so sollte auch der „Markt“ sehen, dass der Turnaround geschafft ist und der Kurs weiter steigen.

Termin Veröffentlicheung KSB Jahresabschluss 2021: 24. März 2022 / 10 Uhr Bilanzpressekonferenz

Weitere Termine: 28.04.2022 – Zwischenmitteilung Q1/2022

Ich stoße immer wieder auf deinen Blog und freue mich neue Nischen Unternehmen kennen zulernen und interessante Artikel zu lesen. Darum erst einmal Danke für deine Zeit und Bereitschaft dein Wissen zu teilen. Ich arbeite in einem Kraftwerk und kenne KSB gut. Die Pumpen von KSB sind aus den deutschen Kraftwerken nicht wegzudenken. KSB Pumpen halten oft ein Kraftwerksleben lang und KSB verdient weiter an Wartung und dem Service. Die KSB Mitarbeiter sind oft bei uns und haben einen guten Ruf. In deiner fundamental Analyse finde ich vieles aus meinen Recherchen wieder. Fundamental ist KSB stark unterbewertet, aber das ist die Aktie schon lange. Darum bleibt die Frage schafft es das Management KSB aus dem Dornröschen Schlaf zu wecken. In Familien-Unternehmen findet man oft die Eigentümer Struktur mit ST und VZ wie bei KSB. Die KSB Stiftung hält 84% der Stämme und bestimmt somit allein die Geschäftspolitik des Unternehmens. Das kann ein Grund für die sehr konservative Geschäftspolitik aber auch schlechte Entwicklung des Unternehmens sein. Fragen bleiben für mich – hat sich seit 2019 etwas grundlegendes in der Unternehmensführung verbessert? -wie geht es mit der volatilen Dividende weiter?

Danke für dein Lob Joshua!