Aktie: KDDI ✓ ISIN: JP3496400007 ✓ Analysedatum: 25.01.2022

Liebe Leser, im Rahmen unserer Serie Japan-Aktien stellen wir die letzte unserer 3 Titel vor vor. Bislang hatten wir Asahi und Capcom analysiert. Zwei tolle Qualitätsaktien aus #Japan. Heute folgt mit KDDI die dritte Aktie.

KDDI ist ein Telekomunnikationsunternehmen das stabile Dividenden zahlt und derzeit auch noch günstig bewertet ist. In meiner Anlagestrategie für 2022 hatte ich schon erwähnt, dass ich einen Schritt weit weg von den Aktienärkten in Europa und den USA möchte. Grund dafür sind womöglich steigende Zinsen. Ich konnte feststelle, dass viele Unternehmen aus Japan deutlich konservativer – also step by step – geführt werden als vergleichsweise in den USA wo man viel auf „Pump“ macht um zu wachsen. Gerade das würde Investoren dazu treiben nach Unternehmen mit niedriger Verschuldung zu suchen. Diese Rotation hin von Tech zu Value ist gerade in vollem Gange.

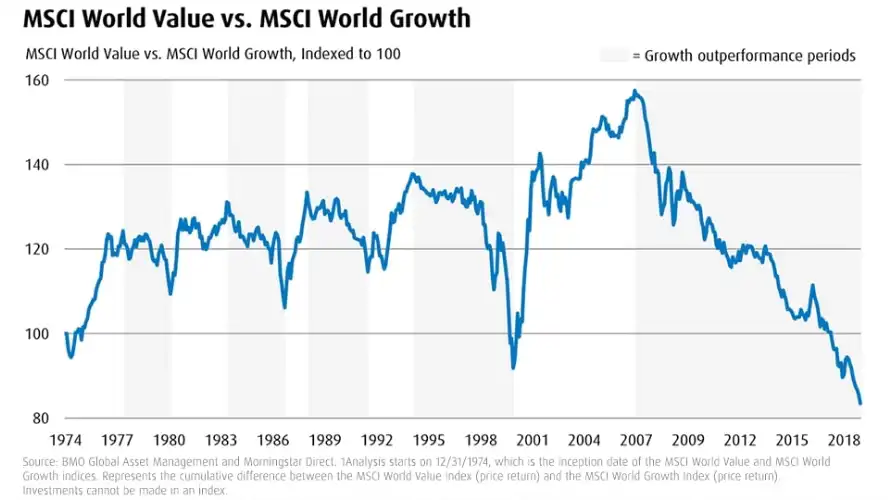

Wie auf obiger Grafik – die leider 2018 endet zu sehen ist – sehen wir seit 2007 eine deutliche Outperformance von Techaktien gegenüber Value-Titeln. Die Zeitreihe lässt sich bis 2021 fortführen. Gerade 2020 und 21 zogen die Kurse für Wachstumstitel nochmals deutlich an. Doch dies nur am Rande. Zurück zur KDDI Aktie:

#KDDI ist in Japan zweitgrößter Anbieter neben NTT von Telekommunikation (ähnlich unserer Telekom) und im Nikkey 225 gelistet. Neben Festnetz- und Mobilfunk bietet KDDI auch sämtliche Dienstleistungen rund um Unternehmensnetzwerke an. Enstanden ist KDDI im Jahr 2000 aus dem Einzelunternehmen DDI und IDO. Der Großteil der Kundschaft ist privat. Etwa 15% der Kunden sind Gewebetreibende (B2B Geschäft). KDDI ist nicht nur wegen der steigenden Dividende interessant. Die Aktie weist eine hohe Kursstabilität auf und das Geschäftsmodell überzeugt auch langfristig.

Ob die Aktie von KDDI ein Kauf ist prüfen wir anhand von fünf Kriterien:

- Geschäftsmodell

- Aktuelles Bewertungsniveau

- Fairer Wert der Aktie

- Operative und finanzielle Risiken

- Burggraben

Geschäftsmodell

Fundamentaldaten

| KGV aktuell | 12,7 |

| Dividendenrendite | 3,35% |

| Ausschüttungsquote FCF | 24,5% |

| Dividendenrendite 2025 geschätzt | 4,40% |

| Eigenkapitalquote | 46% |

| Aktienfinder Ranking | 86/100 |

| Traderfox Qualitätscheck | 14/15 |

Markstellung und Produkte

KDDI ist ein average Grower und wird auch zukünftig nicht über starke Wachstumschancen verfügen. Der Markt für Telekommunikation ist gesättigt. Seit fast 20 Jahren ist KDDI die Nummer zwei auf dem inländischen Mobilfunkmarkt. Der Marktanteil beträgt in etwa 40% bei den Mobilfunkkunden. Eine stabile und sogar steigende Marge deutet aber darauf hin, dass die Konkurenzsituation moderat ist. Neben dem Hauptwettbewerber NTT mischt auch die SoftBank sowie das bei uns bekannte Unternehmen Rakuten auf dem Mobilfunkmarkt in Japan mit.

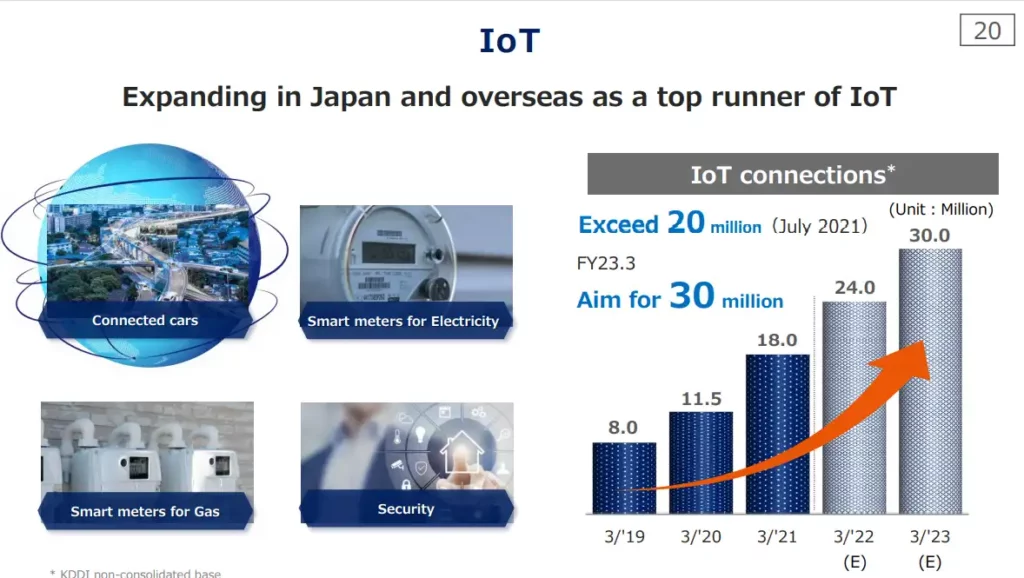

Der Ausbau des 5G Netzes ist ein noch andauernder Prozess, der bislang zwar hohe Kosten verursacht, für die Zukunft jedoch steigende Einnahmen verspricht. Neben dem 5G Ausbau ist KDDI auch im Bereich Financial Business und IoT tätig.

Wie die Abbildung oben zeigt, wird das Volumen für vernetze Anwendungen z.B. bei Fahrzeugen bis 2023 um fast 100% steigen. Hierzu ist ein verbesserter Netzausbau nötig. Hinzu kommen digitale Zahlungsweisen übers Mobiltelefon. Japan ist im Gegensatz zu China deutlich konservativer. Noch wird überwiegend in bar gezahlt.

Fazit Geschäftsmodell

Das Geschäftsmodell scheint sicher und zukunftsträchtig. Steigende Datenvolumen und IoT Anwendungen könnten die Einahmen auch in den kommenden Jahren weiter steigen lassen. Wettbewerbsdruck ist natürlich vorhanden, doch die stabilen Margen deuten nicht auf eine verschäfte Konkurrenzsituation hin.

Aktuelles Bewertungsniveau

Anhand der Bewertung wichtiger Multiples sieht die Aktie derzeit unterbewertet aus. Sowohl das historische KGV als auch das Verhältnis von EV/EBIT signalisiert, dass KDDI derzeit günstig bewertet scheint.

Die Aktie wird mit einem KGV von 12,7 gehandelt. Das langjährige KGV der vergangenen 10 Jahre liegt in etwa in diesem Bereich. Beim Verhältnis EV/EBIT sieht es sogar noch besser aus. KDDI erscheint hier derzeit noch günstiger als in der Historie bewertet.

Eine weitere Multiple ist das KBV. Auch beim Buchwert erscheint KDDI mit ca. 1,60 äußerst fair bewertet. Wenn wir hinzukommend noch die steigenden Dividenden betrachten, so zeichnet sich ein recht positives Bild ab.

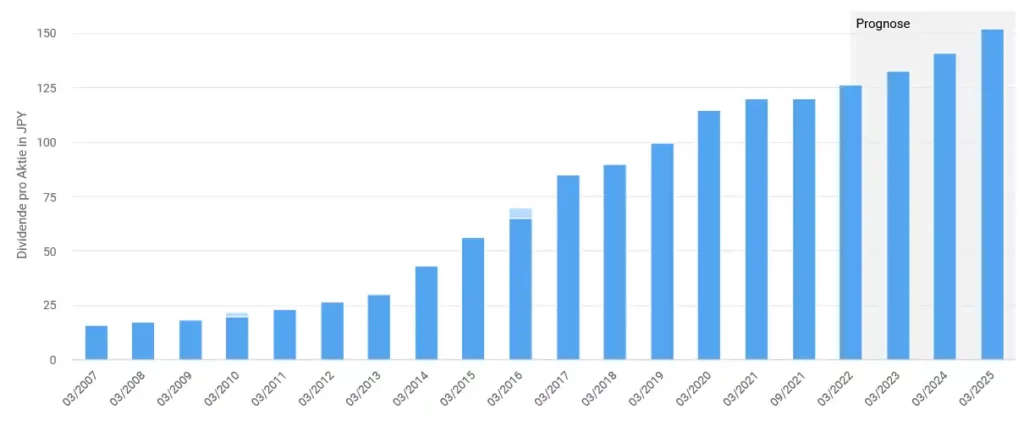

Dividenden

| Dividende je Aktie in 2022 erwartet | 126 JPY |

| Steigerung seit | 19 Jahren |

| Payout vom FCF | 42,60% |

| Erwartete Dividendensteigerung | 5,61% |

| Stabile Dividende | aus meiner Sicht ja |

Auch bei der Dividende punktet KDDI. Wie im Diagramm zu sehen ist, steigt die Dividende kontinuierlich an. Aufgrund des nicht zu hohen Payouts sollten auch für die kommenden Jahren Dividendensteigerungen drin sein.

KDDI zahlt 2x jährlich Dividenden. Die Auszahlung erfolgt im Juni und Dezember.

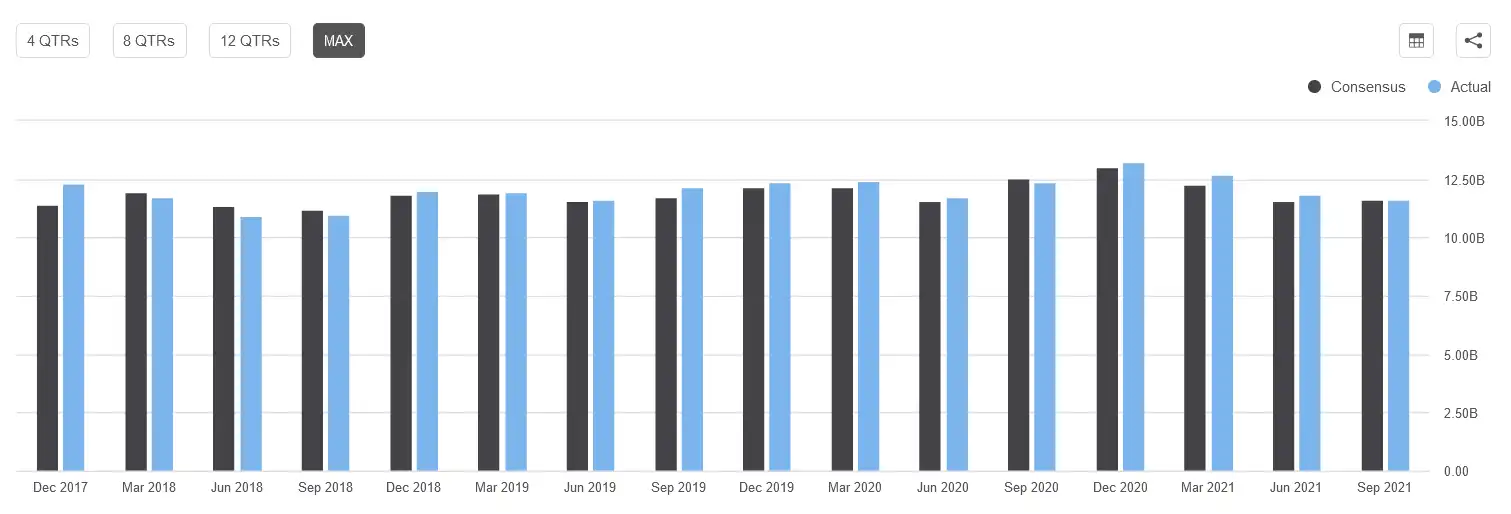

Eearnings KDDI

Verlässlichkeit bei den Quartalszahlen! Genau das zeigte KDDI in den vergangenen Jahren. Eine Übersicht der geschätzten und tatsächlich berichteten Quartalszahlen zeigt, dass es keine „bösen Überraschungen“ gabe.

Zur Info: mehrfach nicht eingehaltene Quartalszahlen können zum Absturz eines Aktienkurses führen. Es ist daher sehr wichtig, dass das Management eigene Ziele realistisch kommuniziert und auch einhält.

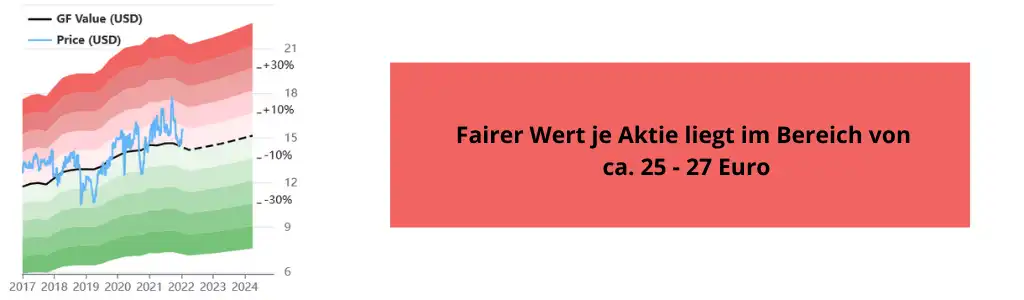

Fairer Wert der KDDI Aktie

Die US Webseite Gurufocus entwickelte einen Algorythmus zur Darstellung des fairen Wertes basierend auf historischer Bewertung, Analystenmeinungen und zukünftigen Prognosen. Hieraus leitet sich ab, dass die Aktie aktuell zwischen 25 und 27 Euro als fair bewertet gilt.

Dieses Szenario bestätigt auch der Aktienfinder. Der bereinigte Fair Value liegt demnach gleich auf.

Operative und finanzielle Risiken

Operative Risiken

Aus Sicht des Geschäftsmodells ergeben sich Risiken. Diese wären:

- Staatliche Eingriffe mit Folgen für Netzbetreiber

- Druck zum schnelleren Aufbau von 5G Netzten

- Zinserhöhungen

- Preisdruck durch Wettbewerber

Jetzt zu unserem Newsletter anmelden. 1 – 2x monatlich

Finanzielle Risiken

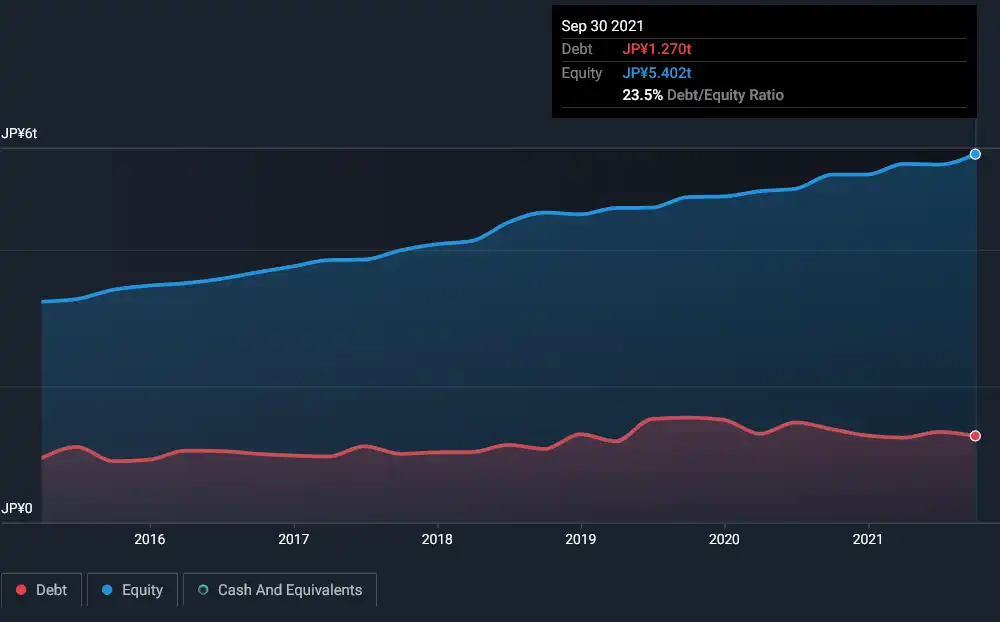

Finazielle Risiken sehe ich aufgrund der geringen Verschuldung als gering an. Folgende Grafik verdeutlich nochmals, dass die Verschuldung (rot) kaum steigt, während hingegen das Vermögen (blau) deutlich angestiegen ist. Das Verhältnis Schulden / Vermögen hat sich bei KDDI in den vergangenen Jahren verbessert.

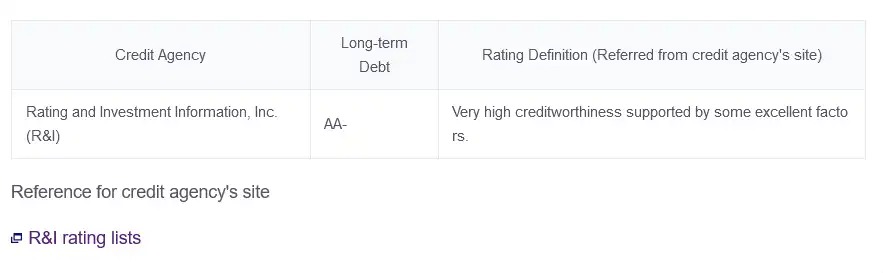

Hohes Kreditrating untermauert finanzielle Stabilität von KDDI

Das ausgezeichnete Rating von KDDI untermauert nochmals die Kreditwürdigkeit. Neben der Eigenkapitalquote von 46% schafft es KDDI auch permanent den Free Cashflow zu erhöhen.

Noch einige Zahlen zu Vermögen und Schulden:

Per 30.09.2021 bilanzierte KDDI:

Verschuldungsgrad per 30.09.2021: nur 12%

Vermögen: 5.402.435 Mio Yen

Schulden: 1.270.147 Mio Yen

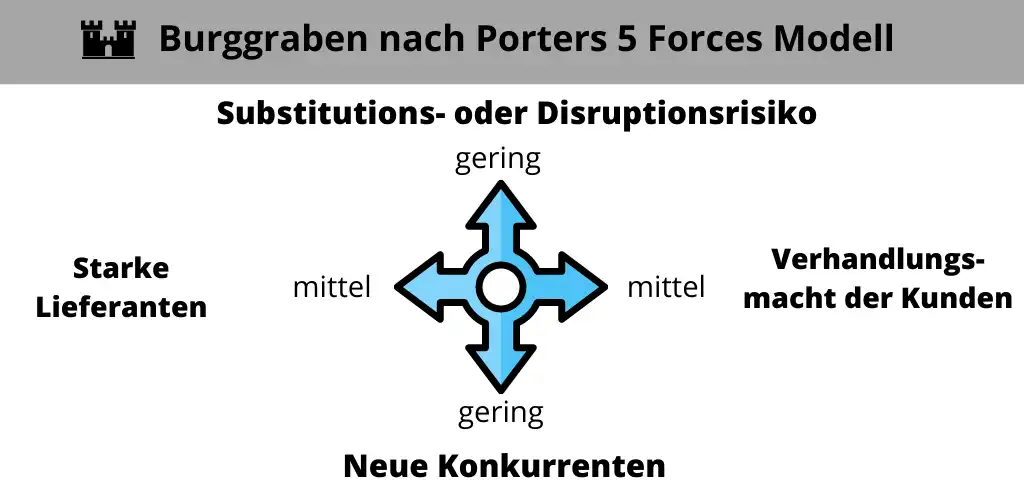

Burggraben

Welchen Burggraben hat ein Telekommunikationsunternehmen? Aus meiner Sicht existieren hohe Markteintrittsbarrieren für Anbieter, die sich am Markt neu etablieren wollen. Einserseits verspricht der Markt ohnehin nur einstellige Wachstumsraten, andererseits wären Unsummen von Investition nötig.

Um den Burggraben von KDDI nochmals grafisch zu veranschaulichen habe ich ein 5 Forces Modell nach Porter erstellt.

Aus meiner Sicht ist die Branche an sich von einer Disruption kaum betroffen. Im Gegenteil – Vernetzung wird immer wichtiger. Die Gefahr starker Lieferanten sehe ich als mittel an. KDDI braucht für den Aufbau der Netze logischerweise Drittfirmen. Auch der gesättigte Markt im Bereich Mobilfunk könnte den Margen zu schaffen machen. Bislang war dies allerdings kein Problem für KDDI. Die Margen stiegen kontinuierlich. Neue Konkurrenten hätten hohe Barrieren um in den Markt zu kommen. Auch dieses Risiko erachte ich als gering.

Fazit KDDI Aktienanalyse:

| Aktie | KDDI |

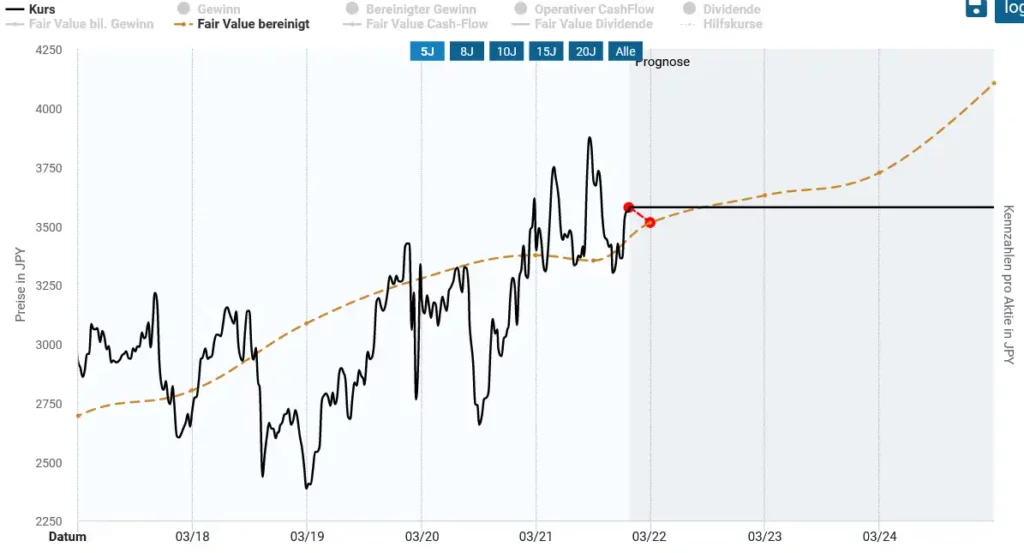

| Aktuelles Bewertungsniveau | fair bewertet |

| Fair Value Ende 2023 | 28,35 € |

| Operative und finanzielle Risiken | moderat |

| Geschäftsmodell / kurz- oder langfristiger Trend | gut |

| Burggraben | gut |

| Fazit: | chancenreich für Value-Investoren |

KDDI ist ein stabiles, defensives und solide geführtes Unternehmen mit Wachstumsraten im niedrigen, einstelligen Bereich. Das Management konzentrierte sich in der Vergangenheit erfolgreich darauf, nachhaltiges Wachstum zu generieren und den Shareholder Value zu steigern. Einserseits im Sinne steigender Kurse und andererseits durch Anhebung der Dividende, die 2x jährlich bezahlt wird.

Für Anleger, die auf Sicherheit und steigenden Dividenden setzen, könnte KDDI meiner Meinung nach eine gute Wahl sein. Die Renditechancen gegenüber Unternehmen wie der SoftBank sind wahrscheinlich geringer, aber die Vorhersehbarkeit dieses Invests deutlich größer. Wir sehen derzeit eine faire Bewertung des Titels. Aus den drei Japan-Aktien die wir analysiert haben ist KDDI mein Favorit, weshalb ich auch nach dieser Analyse eine Position in meinem Dividendendepot eröffne.

Haftungsausschluss beachten. Keine Anlageberatung, keine Garantie für Richtigkeit. Ich halte eine Position dieser Aktie.

Vielen herzlichen Dank. Ich werde hier noch zum Stammleser :-)))

Gerne. Zum Wohle der Aktionärskultur. Ich kann jedem nur raten nicht die wöchentlichen Klatschmagazine zu lesen (zum Beispiel das mit dem A :-))

Es verwirrt einfach wenn man sich permanent von Informationen verunsichern lässt. Langfristige Vermögensanlage und das in guten Unternehmen. Genau das zählt

Gruß