Aktie: Asahi Group Holding ISIN: JP3116000005

Ich nehme mir im Rahmen unserer Reihe „Japan-Aktien“ heute einen Bierbrauer vor und liefere euch die Antwort ob diese japanische Aktie ein Kauf ist! Die Bewertung der Aktie erfolg wieder anhand unserer fünf Kriterien:

- Geschäftsmodell

- Aktuelles Bewertungsniveau

- Fairer Wert der Aktie

- Operative und finanzielle Risiken

- Burggraben

Geschäftsmodell der Asahi Group Holdings Ltd.

Die #Asahi Group Holdings ist ein globales Unternehmen mit Sitz in Tokio, #Japan und vertreibt Spirituosen, Softgetränke und Lebensmittel. Der Umsatz betrug im abgelaufenen Geschäftsjahr 2021 17,22 Mrd. € und der Reingewinn wurde mit 1,17 Mrd. € angegeben. Weltweit beschäftigt der Konzern ca. 29.850 Mitarbeiter.

Aufgegliedert ist Asahi in folgende Segmente:

- Alkoholic Beverages: z.B. Asahi Super Dry, Peroni Nastro Azzurro aus Italien und das tschechische Pilsener Urquell u.a.

- Soft Drinks: z.B. Teehaltige Getränke, kohlensäurehaltige Getränke, Kaffee etc.

- Food: z.B. Süßwaren, Pharmazeutika, Baby-Produkte usw.

- Overseas: Verkauf von Lebensmitteln und Getränken in anderen Ländern

Fundamentaldaten

| Bezeichnung | Wert |

|---|---|

| Enterprise Value | 34,59 Mrd. |

| Eigenkapitalquote | 34,15% |

| Eigenkapital | 11,69 Mrd. € |

| KGV | 17,49 |

| Aktienanzahl | 972,3 Mio. |

| Dividende 2022 (erwartet) | 0,93 € |

| Dividendenrendite 2022 (erwartet) | 2,17% |

| Gewinn je Aktie 2022 (erwartet) | 2,32 € |

| Buchwert je Aktie (erwartet) | 25,29€ |

| Traderfox-Qualitätscheck | 06/15 |

| Aktienfinder Ranking | 90/100 |

Per se lesen sich die Zahlen ganz passabel, allerdings macht mich die Bewertung bei Traderfox etwas stutzig. Darauf werde ich im Fazit am Ende der Aktienanalyse näher eingehen. Der aktuelle Kurs des Wertpapiers liegt zum Analysezeitpunkt bei 36,58€. Im 5-Jahres-Chartverlauf hat sich das Wertpapier um 18,1% gesteigert:

Wie ist die Asahi Aktie bewertet?

Bewertung anhand der Multiples

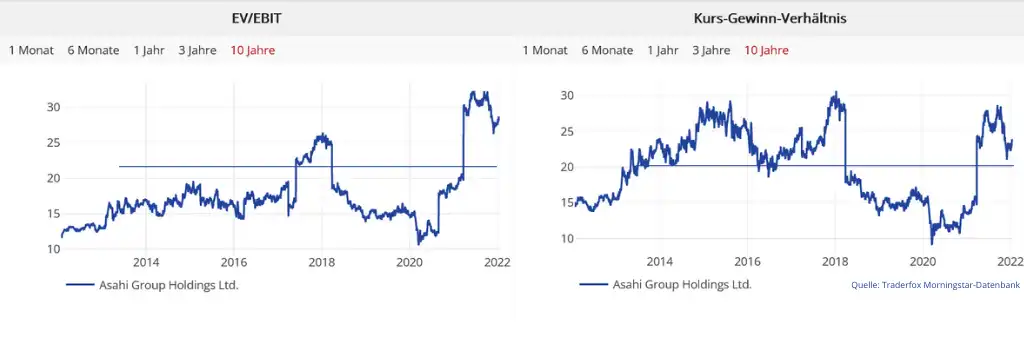

Ein Blick auf die Bewertung zeigt, dass Asahi derzeit etwas teurer als üblich gehandelt wird. Sowohl das KGV liegt über dem langjährigen Schnitt als auch das wichtige Verhältnis von Enterprise-Value / EBIT.

Verschuldung und Vermögen

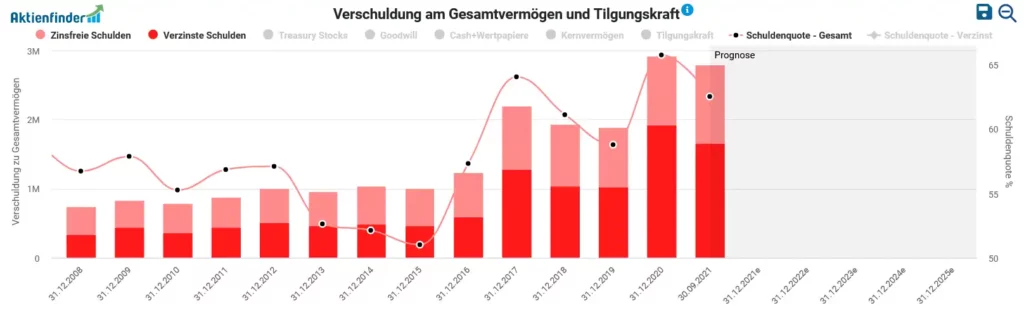

Die Eigenkapitalquote ist mit 34,15% liegt im Schnitt anderer Brauer wie Anheuser Busch und Heineken. Sie alle haben Eigenkapitalquoten zwischen 30 und 35%. Es ist also eine hohe Stabilität gegenüber möglichen Teilübernahmen und eine gute Unabhängigkeit gegenüber externen Kapitalgebern vorhanden.

Von der japanischen Rating-Agentur Rating and Investment erhielt das Unternehmen im April 2021 die Ratingnote A+, mit Ausblick „stabil“. Es erfolgte somit eine Hochstufung von A-.

Die Verbindlichkeiten stiegen im Jahr 2020 sprunghaft an, da man große Vorräte aufgrund geschlossener Hotels und Gastrobetrieben hatte, die zwischenfinanziert werden mussten. Doch Asahi konnte bereit 2021 einen Großteil davon abbauen. Wie auf der Grafik des Aktienfinder zu sehen ist sank die Schuldenquote 2021 wieder deutlich und lag zuletzt auf dem Niveau des Jahres 2017. Auch deshalb wurde der Ausblick der Ratingagentur wieder auf A+ angehoben!

Umsatz und Gewinn

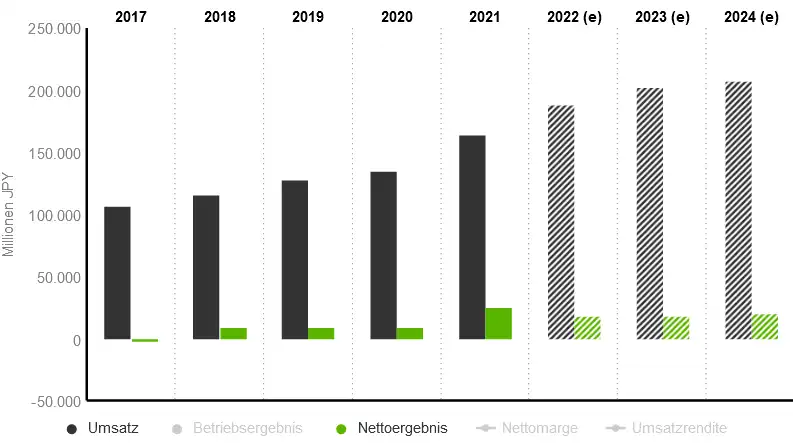

Der Umsatz belief sich im Jahr 2021 auf geschätzt 15,62 Mrd. € im Gegensatz zu 16,09 Mrd. € im Vorjahr. Dies stellt also ein Minus von 2,93 % dar. Schätzungen zu Folge soll sich der Gewinn nach Steuern im Jahr 2022 auf ca. 1,18 Mrd. steigern. Für das Jahr 2021 wird der Gewinn auf ca. 715,12 Mio. € taxiert. Die genauen Zahlen für das abgelaufene Geschäftsjahr erscheinen am 15. Februar 2022.

Doch Vorsicht vor allzu übetriebenen Schätzungen für 2022, 2023 und 2024. Ich habe auf diversen Finanzportalen unterschiedlich optimistische Einschätzungen gefunden. Das 2021 für Asahi ein hervorragendes Geschäftsjahr war ist der Tatsache geschuldet, dass die fehlende Nachfrage aus 2020 aufgeholt wurde.

Verlässlichkeit bei den Quartalszahlen

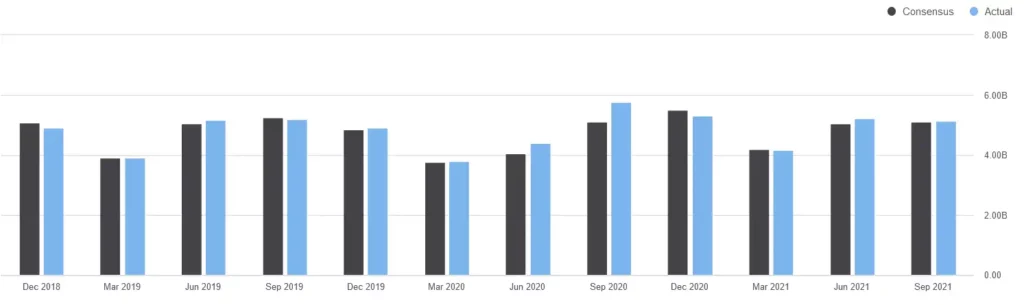

Ein wichtiges Anlagekriterium ist Verlässlichkeit des Management bei der Schätzung der zukünftigen Zahlen. Asahi zeigte, dass das Management die operative Tätigkeit des Unternehmens relativ gut eingeschätzt hat. Es gab – wie auf der Grafik zu sehen – keine großen Überraschungen was ggf. zu Kurseinbrüchen führen kann.

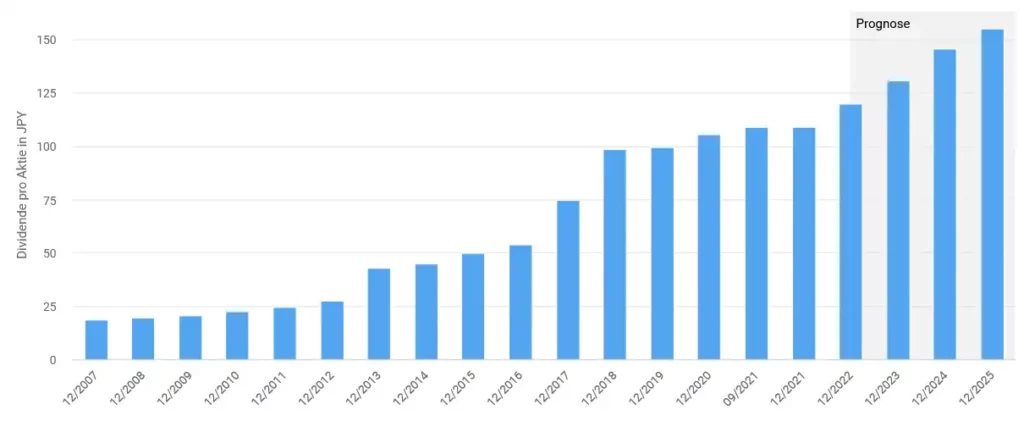

Dividende Asahi

Als Dividende werden für das Jahr 2021 0,85 € pro Aktie angegeben. Die Entwicklung der Dividenden für die Jahre 2022 – 2026 soll im Bereich von 0,93€ und 1,20€ liegen. Die Asahi Group Holdings schüttet seit 2007 kontinuierlich, aber minimal schwankend Dividenden aus. Die Dividendenrendite soll sich zwischen den Jahren 2022 und 2026 im Bereich von 2,17% und 2,98% bewegen.

Kursziel Asahi Aktie

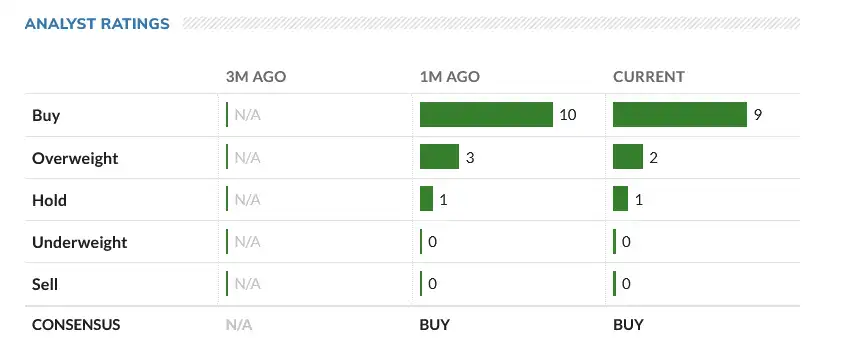

Das mittlere Analystenkursziel liegt mit einer „Buy“-Einstufung lieg im Bereich von 45,74 Euro.

Durchweg wurde die Aktie zum Kauf eingestuft.

Fairer Wert je Aktie

Das durchschnittliche KGV von Asahi lag in den vergangenen Jahren bei rund 16. Heineken und Anheuser Busch werden teurer gehandelt als Asahi, was aber für japanische Aktien üblich ist.

Wenn wir weiter von einer gleichbleibenden Bewertung mit einem 16 – 17 fachen des Jahresgewinns je Aktie ausgehen, so liegt der faire Wert je Aktie bei bei ca. 36 bis 37 Euro für das Jahr 2022. Die Aktie scheint aktuell minimal überbewertet.

Operative und finanzielle Risiken

Wir Bayern bekommen es schon von Kindesbeinen an eingeimpft, man könnte in diesem Zusammenhang auch sagen eingetrichtert: Das bayerische Reinheitsgebot von 1516.

Demnach dürfen der Tradition nach ausschließlich Gerste, Hopfen und Wasser zum Bierbrauen verwendet werden. Mittlerweile gibt es natürlich diverse Abwandlungen, denn Kulturen und Geschmäcker sind verschieden. Aber allen Brauern gemein ist ein Problem, die Beschaffungspreise der Rohstoffe. Diesen Aspekt sehe ich als den „gefährlichsten“.

Betrachten wir exemplarisch den Weizenpreis. Am Anfang des Jahres 2021 betrug der Preis pro Tonne ca. 230,00€. Bis zum Ende des Jahres stieg er auf ca. 275,00€. Das ist eine Steigerung um 19,56 %. Ursache hierfür war die Kombination aus verstärkter Nachfrage und Ernteausfällen.

Gerade im Hinblick auf den Klimawandel und die damit einhergehende Gefahr zunehmender Dürren und Überschwemmungen, die das Risiko von Ernteausfällen wie in Kanada erhöhen, ist laut Experten mit weiteren Preissteigerungen zu rechnen. Zwar zeichnen sich für das Jahr 2022 Rekorderträge für Australien und Argentinien ab, aber die weiter steigende Weltbevölkerung wird die Nachfrage nach dem Rohstoff weiter anheizen.

Nicht zu verachten ist die Volatilität des Marktes. Die Brauer werden diese Preise zwar an den Endverbraucher weitergeben, aber meist nicht in voller Höhe, was wiederum den Umsatz und entsprechend auch den Gewinn mindert oder zumindest nicht großartig steigen lässt.

Asahi liegt mit 3,0% Marktanteil weltweit auf Platz 7 der größten Brauereien. Gegen die Werte der Anheuser Busch InBev und Heineken wirkt das sehr wenig, aber dazu habe ich folgende Information gefunden: „Sie produzierte im Jahr 2019 rund 57 Millionen Hektoliter Bier und damit mehr als in ganz Japan insgesamt ausgestoßen wurde. Die Erklärung ist einfach: Zur Asahi-Gruppe zählen viele Brauereien, die nicht in Japan sitzen, etwa die Tsingtao Brewery Group.

Asahi profitierte außerdem von der Übernahme SABMillers durch AB Inbev, bei der aus kartellrechtlichen Gründen einige europäische Traditionsmarken verkauft wurden. Darunter waren u.a. Grolsch, Peroni, Pilsner Urquell und Tyskie.“ Letzteres betrachte ich als große Chance für die Asahi Group Holding, da z.B. Pilsener Urquell und auch Peroni einen guten Marktanteil in Europa besitzen, wie folgende Meldung belegt:

„Die Brauerei Pilsner Urquell hat im vergangenen Jahr 11,7 Millionen Hektoliter Bier im In- und Ausland verkauft. Das war ein Prozent mehr als im Vorjahr 2018 und ein neuer Rekordwert. Im Ausland stieg der Absatz im Jahresvergleich um 2,5 Prozent auf über 4,5 Millionen Hektoliter. Dies teilte die größte Brauerei Tschechiens in einem Pressebericht am Montag mit.“

Die größten Absatzmärkte waren wie zuvor schon Deutschland und die Slowakei, die Absatzzahlen stiegen auch in Russland, Ungarn, den USA und Japan.

Burggraben

Starke Markenbekanntheit von Bieren wie Pilsner Urquell, Peroni oder Gambrinus und ein gleichzeitig internationaler Aktionsradius schützen Asahi vor Markteindringlingen. Würden neue Mitbewerber versuchen derart bekannte Marken aufzubauen, würde dies wohl Jahre dauern. Zudem sind Brauereien in der Regel in festen Verträgen mit Gastronomiebetrieben zur Abnahme deren Biere.

Ein Zeichen dafür, dass Asahi einen festen Burggraben besitzt sind auch die stabilen Margen. Das Unternehmen konnte sich aufgrund seiner Markenstrategie eine gewisse Preissetzungsmacht sichern.

Lohnt sich ein Kauf der Aktie?

Asahi ist eine japanische Qualitätsaktie. Das Geschäftsmodell ist relativ einfach aufgebaut und die Produkte treffen weltweit auf ein hohes Verbrauchervertrauen. Bier gehört zum täglichen Bedarf und der Absatz unterliegt kaum wirtschaftlichen Zyklen. Die gleichbleibend hohe Marge von rund 9% untermauert dies.

Der Blick auf die Bilanzkennzahlen zeigt, dass das Management verlässlich gearbeitet hat. Die Corona-bedingt höhere Verschuldung 2020 wurde 2021 wieder abgebaut. Der Cashflow stieg zwischen den Jahren 2016 und 2021 deutlich an und verdreifachte sich sogar.

Für Freunde hoher Dividendenrenditen ist Asahi einen Blick wert. Die Dividendenrendite von knapp 2,2% ist verlockend und eine weitere Dividendensteigerungen in den kommenden Jahren in Sicht.

Eine Beimischung von Aktien außerhalb Europas und der USA ist eine Bereicherung für die Depotdiversifikation. Konkret gesagt ist die Aktie von Asahi aufgrund solider Zahlen aus meiner Sicht ein Kauf für langfristige Anleger, die sich vielleicht noch etwas in Geduld üben sollten, bis die Aktie wieder unter ihrem fairen Preis notiert der nach aktuellem Kenntnisstand und den vorliegenden Zahlen bei ca. 36 – 37 Euro liegt.

Haftungsausschluss beachten. Keine Anlageberatung, keine Garantie für Richtigkeit. Ich halte keine Positionen dieser Aktie.

Vielen Dank für die umfassende, detaillierte und interessante Analyse. Es hat Spaß gemacht diese zu lesen und zudem habe ich wieder einiges gelernt. Denn auch außerhalb Bayerns trinkt man ab und an ein Bier 😉 und ich fand es spannend zu erfahren, wer das Unternehmen hinter der ein oder anderen Biermarke ist. Schön fand ich auch die Einschätzung, bei welchem Kurs sich Ihrer Meinung nach ein Einstieg in das Unternehmen lohnt. Schöne Grüße aus NRW.

Gerne Michael. Gruß nach NRW