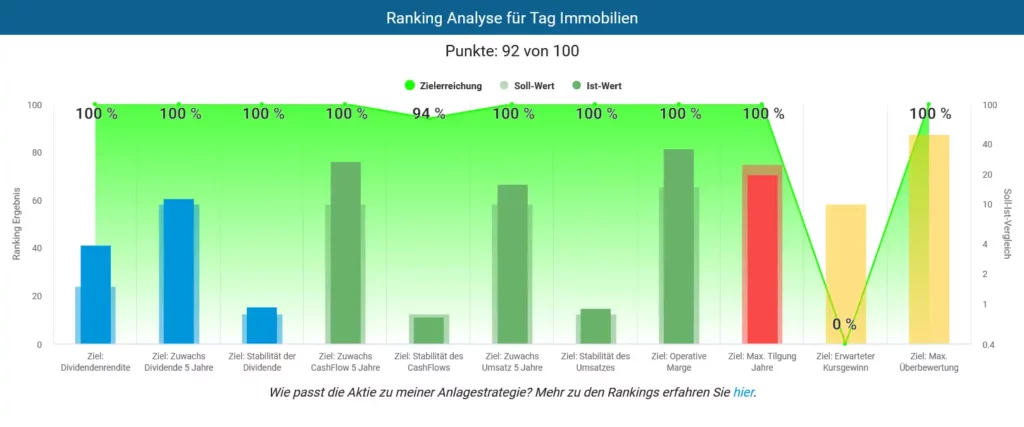

Aktie: Tag Immobilien – ISIN: DE0008303504

Die Kurse von Immobilienaktien leiden seit vielen Wochen unter dem Druck von Inflation und der Angst steigender Zinsen. Das Geschäftsmodell dieser Unternehmen wäre bei gravierenden Zinserhöhungen bedroht. Das Expansionstempo gebremst und Finanzierungen deutlich teurer, was den Gewinn und die Dividenden schmälern könnte.

Die Aktie der TAG Immobilien AG aus dem MDAX notierte am 27.08.2021 bei 29,02 Euro auf dem Allzeithoch. Schon lange warte ich darauf, dass die Aktie unter Ihren Buchwert von ca. 22,50 Euro fällt und das ist nun passiert. Ich habe mir TAG während der Pandemie im Frühjahr 2020 genauer angesehen aber damals den Einstieg zu günstigen Kursen verpasst und musste zusehen, wie die Aktie stieg und stieg.

Anhand meiner Checkliste für REITS stelle ich kurz vor, warum ich mich gerade für Tag Immobilien entschieden habe:

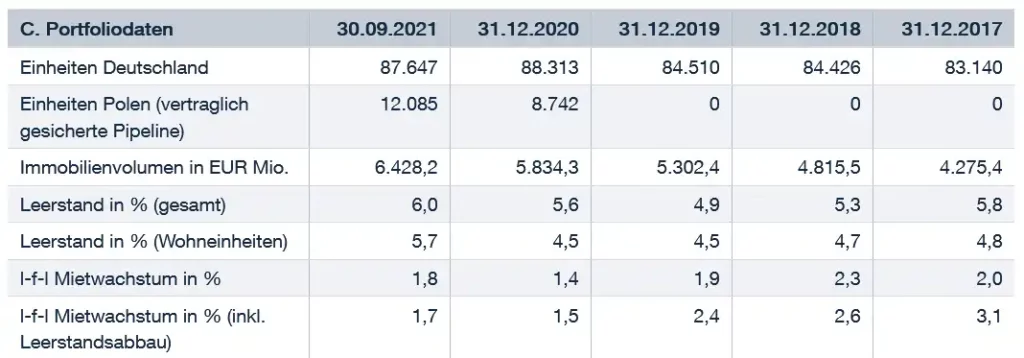

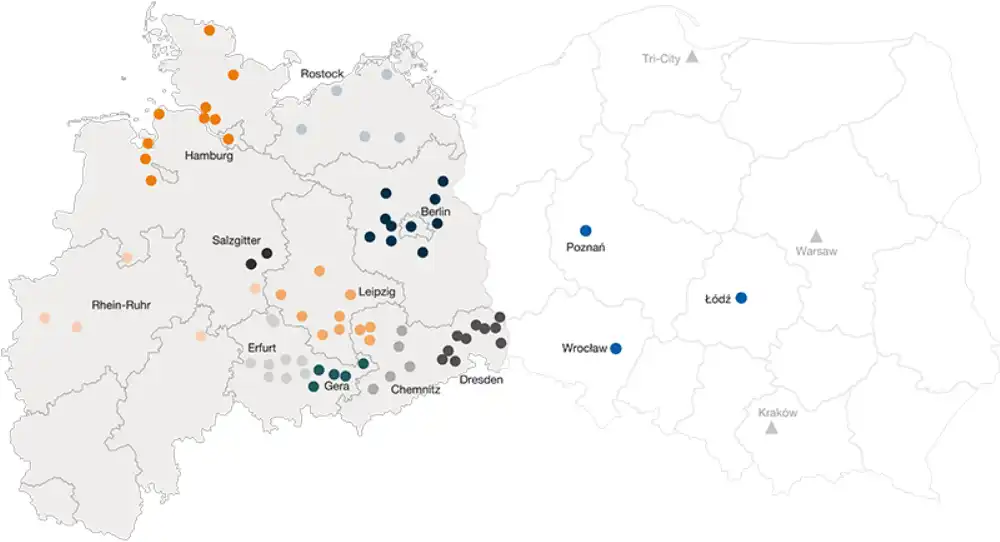

Portfolio von TAG Immobilien

#TAG Immobilien unterhält etliche Mieteinheiten im Raum Berlin, Leipzig, Dresden, Chemnitz, Hamburg aber auch in Polen. Und gerade in Polen tätigte TAG eine Aquisition durch den Kauf der ROBYG S.A.

ROBYG ist Polens größter Wohnimmobilienentwickler mit Schwerpunkt auf die Großstädte des Landes. In den letzten 20 Jahren hat das Unternehmen mehr als 26.000 Wohneinheiten fertiggestellt und übergeben. Die gesicherte Pipeline besteht derzeit aus Wohnbauprojekten in Warschau, Breslau, Dreistadt und Posen mit insgesamt ca. 23.000 noch nicht verkauften Einheiten. Davon werden nach den derzeitigen Planungen der TAG bis zu ca. 12.000 Einheiten nach Fertigstellung langfristig im Bestand gehalten, um das Mietportfolio der TAG in Polen zu ergänzen, während der Rest der Entwicklungspipeline (ca. 11.000 Einheiten) zum Verkauf vorgesehen ist.

TAG Immobilien Stellungnahme

Für die Aquisition legte TAG 550 Milllionen in Bar zzgl. 150 Millionen als Abfindung an die Aktionäre = 700 Millionen Euro auf den Tisch und erhält im Gegenzug 23.000 Wohneinheiten in Polen mit Fokus auf die Hauptstadt Warschau. Dort hat man nun seinen Fuß in der Türe! Das Portfolio konzentriert sich auf städtische Wohnungen und nicht aufs Land.

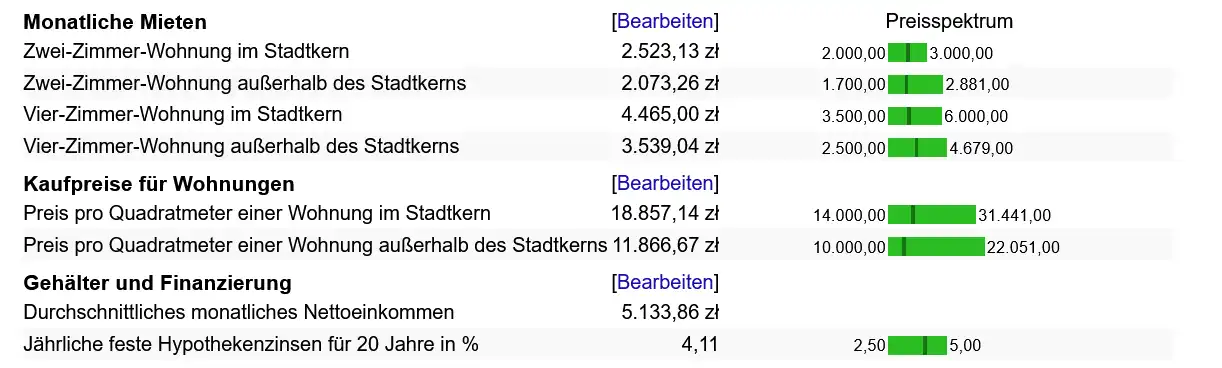

Eine einfache Berechnung stellt den durchschnittlichen Kaufpreise je Wohneinheit dar: 550 Mio Kaufpreis / 23.000 Einheiten = 23.913 € je Wohneinheit. Ohne dass ich nun das genaue Portfolio im Einzelnen kenne bin ich der Meinung, dass die erworbenen Wohneinheiten zu diesem Preis nicht überteuert sind. Die Kaufpreise für einen Quadratmeter Wohnraum in Warschau betragen im Mittel 18,857 Zloty, Dies entspricht 4.148 Euro.

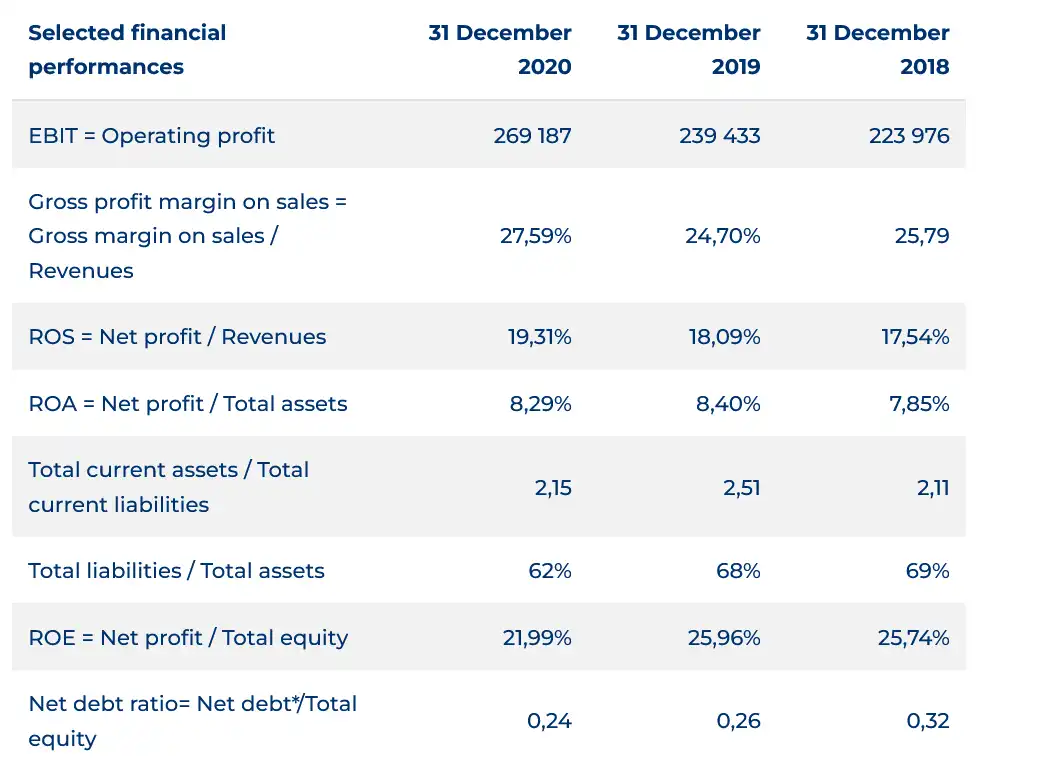

Doch dazu ein Blick auf die Kennzahlen von ROBYG:

Bei den „total-assets“, den Vermögenswerte wurden zum 31.12.2020 € 2.573.916.000 ausgewiesen. Nach Abzug der Schulden von 62% = 1.595.827.000 € bleiben als unbelastetes Vermögen noch 978.089.000 € übrig.

TAG zahlt für die vorhandenen und um Schulden bereinigten Vermögenswerte von ca. 978 Mio Euro eine Summe von ca. 700 Millionen Euro. Ein Abschlag von ca. 30%. Die Übernahme wird im ersten Quartal 2022 abgeschlossen.

Doch die Wohneinheiten sollen nicht alle wieder verkauft werden. Etwa 12.000 Wohnungen sollen nach Fertigstellung im Bestand gehalten werden.

Der Kaufpreis, mögliche Rückzahlungen bestehender Finanzverbindlichkeiten von ROBYG und weiteres Working Capital für die Investitionen von ROBYG werden über eine Brückenfinanzierung von bis zu EUR 750 Mio., die von Bank of America, Credit Suisse, Deutsche Bank, und Société Générale gewährt wird, finanziert.

TAG Immobilien Stellungnahme

Finanziert wird die Übernahme durch vier Bankhäuser. Der Bank of America, Credit Suisse, Deutsche Bank und Societe Generale. Ein umfassender Bericht zur Übernahme hier.

Bauphase Gdansk

Bild eines Objektes in Gdanks / Polen das derzeit in der Bauphase ist. Quelle Facebook

Jetzt zu unserem Newsletter anmelden. Wirklich sinnvolle Aktienanalysen!

Der polnische Markt

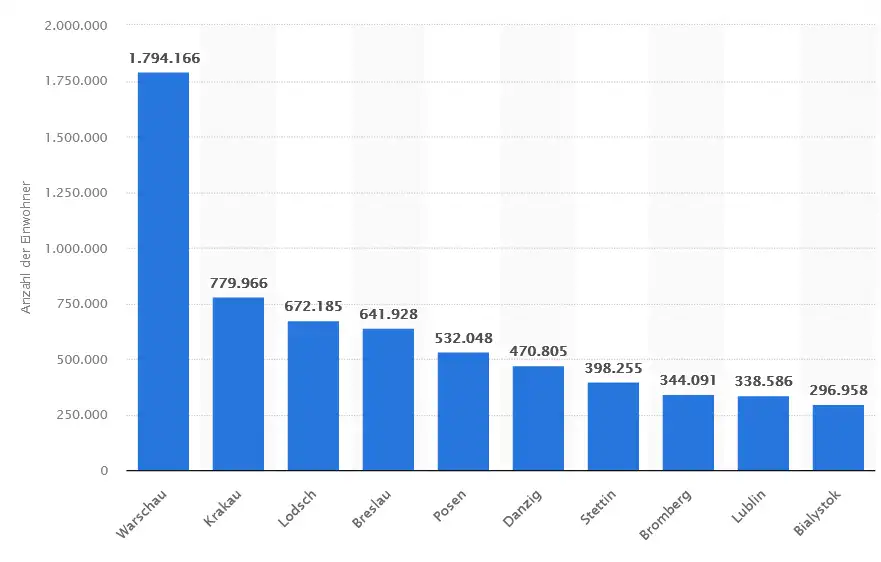

Warschau ist mit Abstand die größte Stadt Polens und das kulturelle und wirtschaftliche Zentrum. Die Stadt wuchs von 2010 – 2020 um ca. 68000 Einwohner auf derzeit 1,794 Millionen. Kein Grund zur Sorge besteht beim Bevölkerungsrückgang. Moderne Neubauwohnen sind nach wie vor gefragt.

Price to Book Ratio

Eines der wichtigsten Kriterien zur Beurteilung von Immobilienaktien ist das Verhältnis des Buchwerts zum Aktienkurs, auch P/B Ratio aus dem englischen genannt.

TAG wies folgende Buchwerte aus:

| 2018 | 13,70 € |

| 2019 | 16,00 € |

| 2020 | 17,80 € |

| 2021 | 22,20 €* e |

Der Aktienkurs sollte wenn möglich unter dem Buchwert liegen. Stellen wir uns vor, wir erhalten für einen Euro den wir zahlen umgerechnet einen Euro Sachvermögen. Dies entspräche einem KBV von 1.00

Hier ist noch nicht die Aquisition in Polen eingerechnet. Wie ich oben dargestellt hatte, zahle TAG für rund 978 Mio Euro Vermögenswerte „nur“ etwas 700 Mio Euro.

Sollten diese Bewertungen sich als standhaft und richtig erweisen, so sänke das Verhältnis des Buchwerts nach Eingliederung der ROBYG S.A.

Bewertung der TAG Aktie

TAG war in der Vergangenheit ziemlich verlässlich was Umsatzstabilität, Margen und Zahlung der Dividenden anging. In der Vergangenheit veröffentlichte TAG häufig Quartalsergebnisse, die über den Erwartungen lagen. Dies zeugt von einem soliden Management.

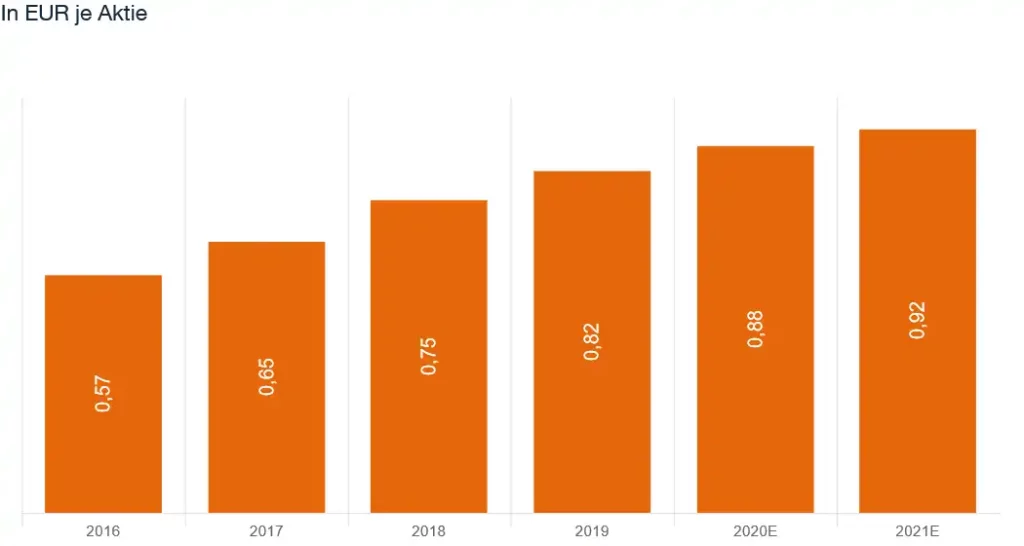

Auch ein Blick auf die Dividende von TAG zeigt ein positives Bild. Für 2021 erwartet man 0,92 € je Aktie an Dividende. Dies entspricht beim derzeitigen Kurs bei etwa 22,50 Euro einer Dividendenrendite von 4,08%.

Das Risiko beim Kauf der TAG Immobilien Aktie

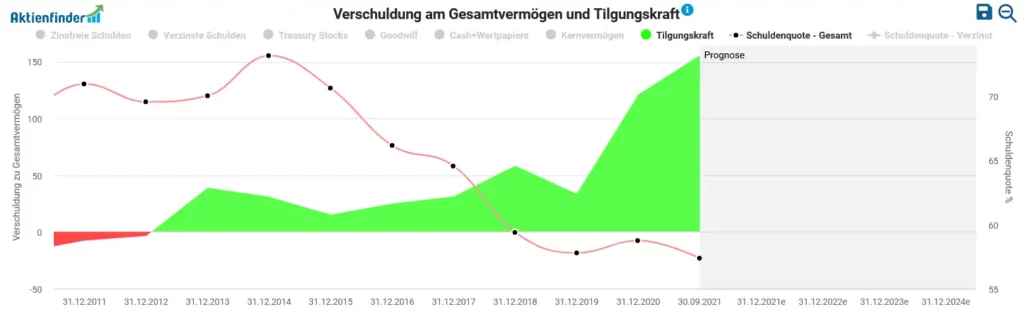

Zum Schluss gehe ich noch auf ein wichtiges Risiko beim Kauf der TAG Aktie ein. Die Kreditwürdigkeit wurde von der Agentur Moodys herabgestuft. Grund ist die Übernahme in Polen.

Die bisherige Ratingnote von Baa3 wurde zwar belassen, doch der Ausblick von positiv auf negativ gesenkt. Ich habe mir den Ratingbericht näher angesehen und erwähne auszugsweise wichtige Stellen:

- Kaufabsicht ROBYG zu übernehmen wird Finanzprofil schwächen

- Positiv: Die neu gebauten Einheiten in Polen schärfen das Profil von TAG langfristig

- Sie tragen vielmehr dazu bei, dass man sich nicht rein auf den deutschen Markt verlässt

- Moodys sieht Städte wie Warschau, Poznan und Wroclaw als sehr dynamisch an

- Gesamtfinanzierungsbedarf wird auf 2,8 MRD Euro geschätzt bis zur Fertigstellung der Pipeline

- In Polen sind Erträge volatiler, da der Markt staatlich weniger reguliert wird; doch Markt ist solide

- Das Rating wird in den kommenden 12 – 24 Monaten schwach bleiben

- Eine weitere Herabstufung des Ratings kann erfolgen wenn sich Verkäufe verlangsamen

- Weitere Herbstufung auch möglich falls Bruttoschulden > 50% Bilanzsumme

- Entwicklungsrisiko in Polen

Fazit TAG Immobilien Aktie

Ich hoffe sehr, dass die Analyse ein klares Bild auf TAG Immobilien veranschaulicht. Ohne Ängste vor Zinsanstiegen und Sorgen um den Kauf von ROBYG stände die Aktie in etwa 25% höher als jetzt und würde wohl bei Kursen zwischen 28 und 30 Euro notieren. Gelingt die Integration, Entwickluing und der Verkauf eines Großteils der polnischen Portfolios, so könnte den den langfristig denkenden Anleger eine ordentliche Rendite erwarten. Einerseits durch die hohe Dividendenrendite während der Haltedauer, andererseits durch mögliche Kursgewinne bei Entfall der derzeit unsicheren Lage. Da die TAG Aktie noch in etwa um den Buchwert von ca. 22,20 notiert ist mir der Abschlag hier etwas zu gering, aber charttechnisch ist der Wert äußerst schwach und könnte daher bald in mein Beuteschema fallen.

Ihre Darstellung der TAG Immobilien ist sehr ausführlich und zeigt, dass der Schreiber diese Aktie sehr tiefgehend analysiert hat.

Nach den aufgezeigten Zahlen scheint somit alles in Butter zu sein.

Ich gehe allerdings davon aus, dass die TAG die Übernahme sehr stark auf Kante genäht hat.

Sollten allerdings in irgendeiner Form Schwierigkeiten, z . B. in der Kapitalaufnahme zumal man jetzt in dieser Zeit von eventuell höheren Zimsaufwendungen ausgehen kann, könnte das zu großen Problemen führen.

Auch Moodys geht davon aus, das die TAG bei auftretenden Schwierigkeiten, gerade in der Finanzierung, zu einer spekulativen Aktien verkommen könnte.

Ich hoffe, das ihre Recherche, die ja nun von einem günstigeren Szenario ausgeht, recht behalten wird.

Wir werden es, wie bereits geschrieben, in den kommenden Monaten sehen.

Ich habe nicht umsonst auf die Chrysler Übernahme durch Daimler hingewiesen. Da sah zu Beginn dieser Übernahme für Daimler auch nicht schlecht aus. Das ergab sich halt erst nach einigen Jahren.

Natürlich ist ein anderes Szenario auch denkbar! Dass sich TAG verspekuliert; dass die Fertigstellung wesentlich mehr kostet und nachgeschossen werden muss. Allein auf Moodys vertraue ich hier nicht.

Von daher würde ich – um einen Sicherheitsabschlag zu haben – auch nicht für den jetzigen Kurs kaufen.

Gehen wir davon aus, dass die Bestandsimmobilien im „WORST CASE“ liquidierbar sind.

Gehen wir auch davon aus, dass im Falle einer Zwangsliquidierung zumindest 85% des Marktpreises gezahlt werden würden.

Haben wir also Buchwerte von rund 22,20 Euro (und da ist das polnische Portfolio nicht eingerechnet) – hiervon 85%, so sind wir bei Kursen um 18,90 €. Sollte dies zustande kommen, so ist aus meiner Sicht auch eine großzügige Sicherheitsmarge vorhanden

Ein wirklich sehr schön geschriebener Artikel, vielen Dank dafür! Vielleicht noch eine Anmerkung zum Kurs-Buchwert-Verhältnis (KBV): Die Immobilien-Preise haben die letzten Jahre stark angezogen, falls es dort doch Mal zu einer Korrektur kommt würden die ganzen Wohneinheiten auch niedriger bewertet werden und das KBV steigen, ohne dass sich der Kurs ändert. Das heißt nicht dass das passieren wird noch das ich das als absolute Gefahr sehe, es ist nur ein weiteres Risiko was aus meiner Sicht eintreten kann. VG das ETF-Labor

Naütrlich. Da hast du recht. Der Buchwert wird jedes Jahr erfasst und dem Marktpreis angepasst. Aktien bergen immer Risiken.

Genauso wie Anlagen in Immobilien.

Das ist der Preis für Rendite :-)))

Hi,

wie siehst Du die Aktie denn momentan nachdem die Kursanstiege der letzten 12 Jahre komplett ausradiert worden ist?

Reagiert der Markt hier nicht zu pessimistisch…denke weitere Zinsanstiege sind nur noch homöopathisch und auch die Inflation kommt zurück sowie die Preise für Rohstoffe und Energie.

Viele Grüße

Morten

Hallo Morten,

grundsätzlich ist viel in den Kursen eingepreist.

Allerdings habe ich sehr schlechte Erfahrung mit Bottom-Fishing. Die ach so lang angepriesene Rezession, die ja die Inflation aufhalten sollte ist nicht gekommen. In vielen Teilen der Wirtschaft ist die Nachfrage sehr hoch bzw. stabil. Von daher glaube ich auch nicht daran, dass die Zinsen 2023 deutlich sinken. Im Gegenteil. Sie werden nach wie vor hoch bleiben und das Geschäftsmodell von REITS ist dadurch gefährdet.