Die Zeitenwende in Europa brachte die Börsen zum Rauschen. Grund genug heute mal einen kurzen Blick in mein Depot zu werfen. Zwei neue Aktienanalysen von CVS Health sowie Stora Enso (nachhaltige Verpackungen aus Finnland) sind in Bearbeitung. Beides sehr spannende Unternehmen. Die Veröffentlichung beider Analysen erfolgt Montag, 28.03.2022.

Trotz der Ukraine-Krise sind die vergangenen 12 Monate für mich gut gelaufen. Ich habe glücklicherweise frühzeitig auf Rohstoffe, Rüstung und Agrar gesetzt und Werte wie Barrick Gold, Newmont, Lunding Mining sowie Agco und K+S mit ins Depot genommen. Am 25.02.2022 berichtete ich über eine Depotanpassung (Link) bei Kriegsausbruch. Von den damals gekauften Werten konnte ich zwischenzeitlich Hensoldt, Dassault Aviation und Thales mit deutlichen Gewinnen verkaufen. Die Aktie von Saab habe ich ebenfalls mit knapp 22% Gewinn verkauft.

Die Aktien von Salzgitter, Akamei und Norsk Hydro habe ich um etwa die Hälfte reduziert und halte noch kleinere Positionen.

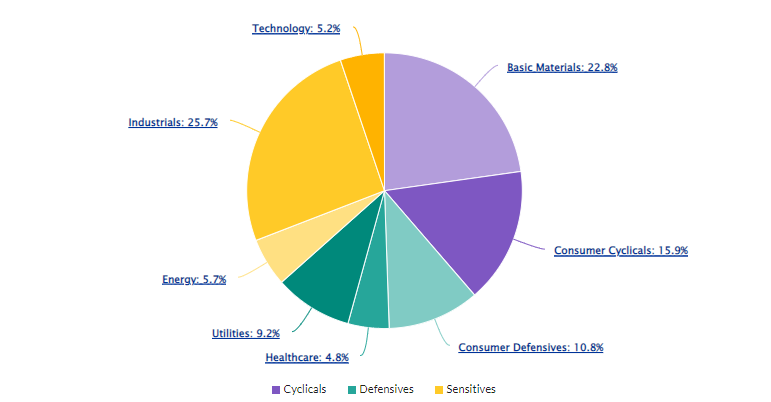

So sieht meine Allokation aus:

Neue Käufe in der Woche vom 21.03. – 25.03.2022

Carrefour SA

Carrefour ist ein französischer Supermarktbetreiber und europaweit die Nummer 1. Unter dem Namen Carrefour werden ca. 1300 Hypermärkte mit rund 1000 – 3500 QM und bis zu 80.000 Produkten betrieben. Nahversorgungsmärkte in kleinerer Dimension namens Market und Bairro gibt es ca. 3500 Stück. Darüber hinaus besitzt Carrefour weitere rund 8.500 Geschäfte wie Cash-& Carry, Montagne sowie E-Commerce Webseiten wie Quitoque (ähnlich Hellofresh). Somit sind neben Lebensmitteln auch Utensilien für Haus- und Garten, Sportbekleidung, Fahrräder usw. im Sortiment. Carrefour ist quasi das französischen Pendent zu Walmart.

Vor Ort erhalten die Kunden täglich frische Produkte, die von #Carrefour Mitarbeitern zubereitet werden, sowie praktische Dienstleistungen (z. B. Bank- und Versicherungsdienstleistungen) zu günstigen Preisen. Das Unternehmen ist in vollem Gange Läden radikal umzugestalten, um den neuen Erwartungen Kunden gerecht zu werden: „unsere Kunden sollen ihre Einkäufe so schnell wie möglich erledigen können und eine Vielzahl von Möglichkeiten haben, diese abzuholen oder liefern zu lassen.“ Carrefour plant eine Reduzierung der Produkte um 15 %, vor allem in den Non-Food-Kategorien. Die frei werdenden Verkaufsflächen werden für den Ausbau des Bio-, Frische-, Regional- oder Bulk-Angebots (Proteine, Sportnahrung) genutzt. Sprich: weg vom einfachen Discounter hin zu einer Art „Wochenmarkt-Erlebnis“ mit höherwertigen Produkten.

Meine Gründe für den Kauf der Aktie:

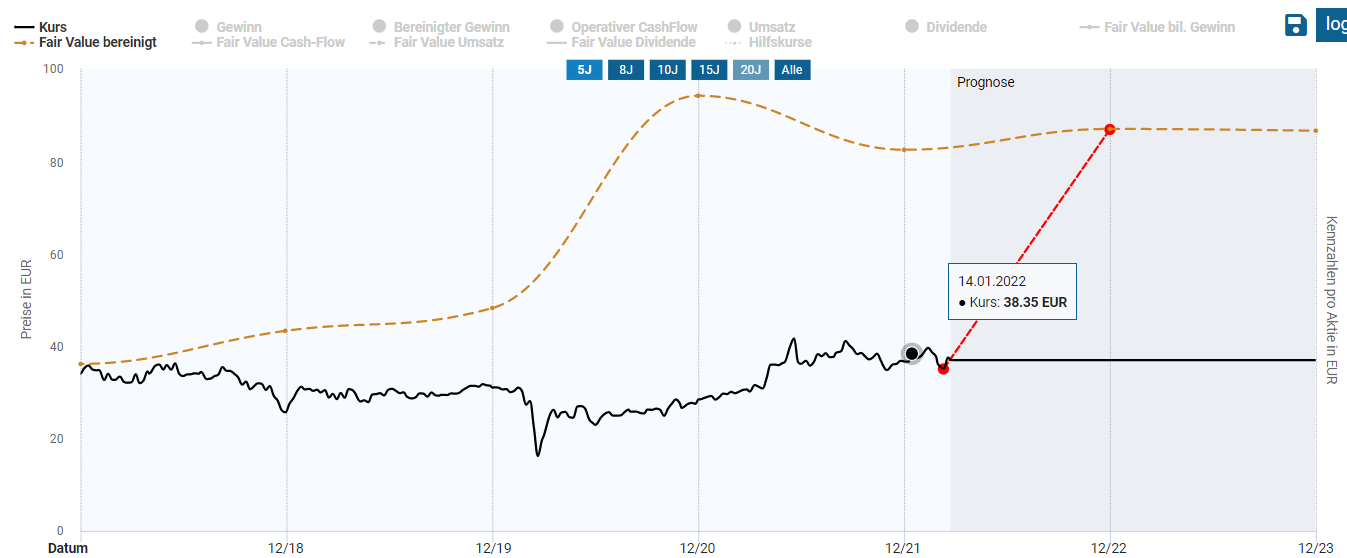

Steigende Gewinnerwartungen in den letzten 3 Monaten. Das mittlere Kursziel im Januar 2022 lag bei 19,49 Euro und wurde auf aktuell 20,33 Euro angehoben. Von 18 Analysten empfehlen 14 die Aktie zu kaufen oder aufzustocken. 3 Analysten empfehlen die Aktie zu halten. Die Gewinnprognose je Aktie für 2022 belief sich im Januar noch auf 1,58 Euro und wurde hochgestuft auf 1,67 Euro.

Auch sehr positiv war die Ergebnisveröffentlichung 2021. 1,228 MRD Cashflow, 750 Millionen Aktienrückkaufprogramm für 2022 und 17,2% Gewinnwachstum in 2021 bei einem KGV von 11,2.

Ich rechne auch damit, dass Carrefour seine Preissetzungsmacht nutzen kann, um die gestiegenen Lebensmittelpreise an die Verbraucher weiterzugeben. In Frankreich kooperiert Carrefour nun auch mit Uber Eats und liefert mehr als 6.000 Produkte direkt an die Haustüre! Carrefour ist auch ein Tankstellenbetreiber! Zusätzlich zum Kerngeschäft betreibt Carrefour in Frankreich auch mehrere hundert Tankstellen. (Stichwort: Mehrumsatz durch höhere Spritpreise)

Carrefour expandiert nach Israel

Umsatzwachstum verspricht die angekündigte Expansion nach Israel. Carrefour hat mit dem Unternehmen „Electra Consumer Products“ einen Vertrag für 150 Märkte vorliegen. Wie die Lebensmittel-Zeitung am 08.03.22 berichtete, wurde das Dokument bereits unterzeichnet. Electra Consumer Products ein ein über 70 Jahre altes Unternehmen, dass z.B. den Vertrieb und Kundendienst diverser Marken wie Liebherr, Miele oder Whirlpool übernimmt.

Der Eintritt von Carrefour in den israelischen Markt ist der bisher größte und bedeutendste Schritt in der Geschichte des israelischen Einzelhandels. Carrefour ist eine weltweit führende Einzelhandelskette und eine der größten für Eigenmarken-Lebensmittelprodukte

Carrefour Presse-Release

Jetzt zum Newsletter anmelden! Top Aktienanalysen gratis

Strabag Aktie

Auch bei Strabag wollte ich zugeschlagen. Doch ich habe mich nach der Analyse erstmals umentschieden!

Strabag ist ein Bauunternehmen aus Österreich mit 74.000 Mitarbeitern, der jedoch international aufgestellt ist. Neben Hoch- und Tiefbau ist Strabag bei der Verkehrsinfrastruktur tätig. Doch warum gerade jetzt eine Bauuaktie wo doch die Zinsen steigen? Strabag baut nicht nur Infrastruktur, sondern auch Abfalldeponien, Vergärungsanlagen, Biogas- und Recyclinganlagen. Das Tochterunternehmen in Düsseldorf „Strabag-Umwelttechnik“ ist eines der führenden Unternehmen auf dem Gebiet der Biogaserzeugung.

Das Geschäftsfeld Umwelttechnik hat angesichts der europaweiten Diskussion rund um die Reduktion von CO2 Emissionen und alternativer Energien an Bedeutung gewonnen. Es besteht hohe öffentliche Investitionsbereitschaft.

Strabag baute erst 2020 eine Mega-Biogasanlage in China. Am Standort „Fuzhou“ wurde eine Vergärungsanlage für 115000 Tonnen Biogas in Betrieb genommen! Auch 2021 konnte Strabag einen weiteren Auftrag für eine Biogasanlage im chinesischen Quingdao an Land ziehen. Dort werden Haushalts- und Küchenabfälle vergoren und zu Biogas umgewandelt.

Auch emissionsfreies Wohnen und nachhaltiges Bauen ist ein nicht zu unterschätzendes Glied in der Kette zur Klimaneutralität. Strabag kann dies umsetzen. Beweis dafür ist der kürzlich erhaltene Auftrag für das Projekt „Grünblick“ am Grünen Prater in Wien. Das Projekt wurde mit dem Nachhaltigkeitszertifikat „Gold“ durch die Österreichische Gesellschaft für nachhaltige Immobilienwirtschaft ausgezeichnet.

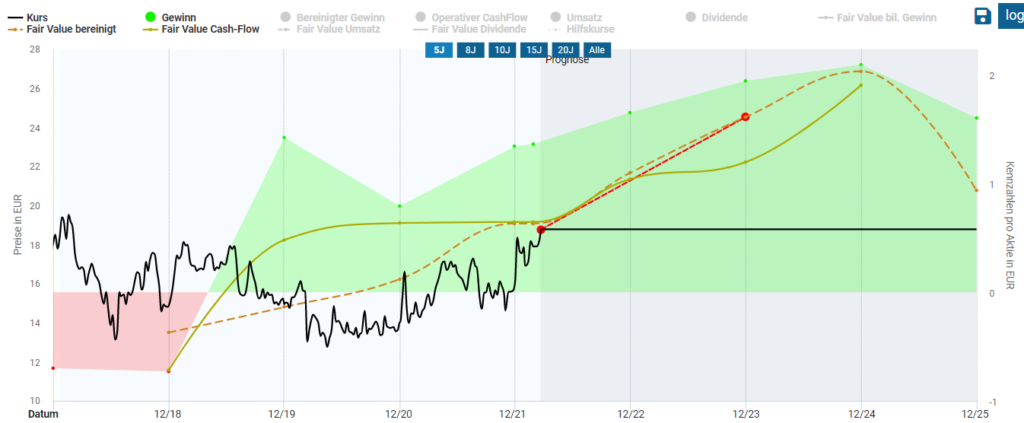

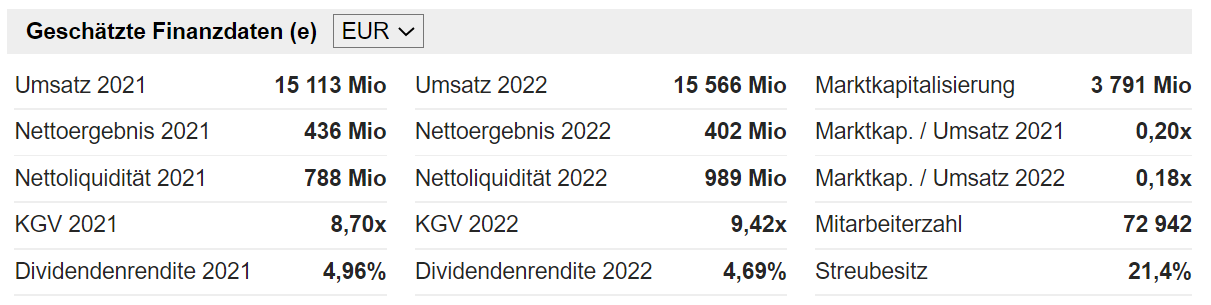

Bei Strabag sehen wir eine deutliche Divergenz zwischen dem Aktienkurs und dem fairen Wert je Aktie. Der sogenannte „fair Value“ liegt mit rund 85 Euro deutlich über dem jetzigen Kurs von rund 36 Euro. Strabag erzielte im Jahr 2021 einen Gewinn je Aktie von 4,25 Euro *Schätzungen (VÖ 29.04.2022) und ist mit einem KGV von rund 8,7 günstig bewertet. Ein Blick auf die Dividendenrendite macht Freude, doch hier könnte eine Kürzung aufgrund der hohen Ausschüttung (97,5% des Cashflows) anstehen, worauf in den jüngsten Veröffentlichungen bereits hingewiesen wurde.

Daneben hoben Analysten auch die Einschätzungen für den Gewinn je Aktie von (01/2022: 3,89 EPS für 2022) auf aktuell 3,92 Gewinn je Aktie für 2022. Der Umsatz liegt 2022 schätzungsweise bei rund 15,5 MRD Euro.

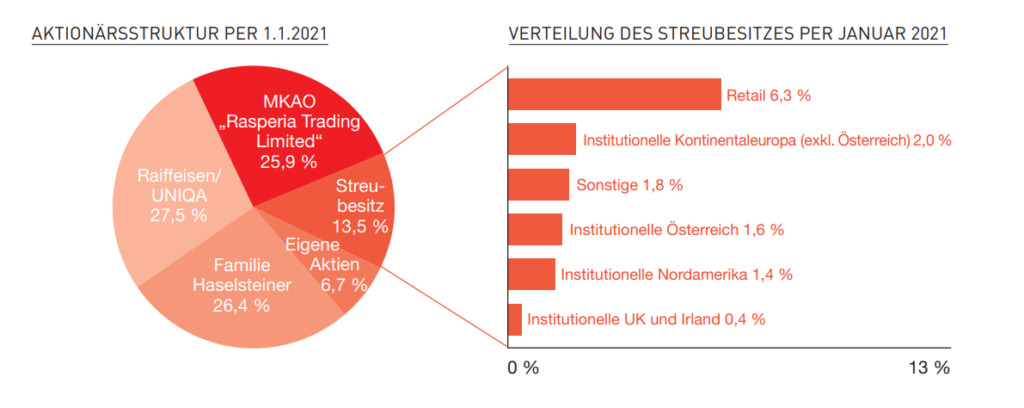

Strabag steigt aus dem Russlandgeschäft aus – Großaktionär Deripaska fliegt raus!

Die Strabag-Aktie sackte in der zweiten Märzwoche von 38 auf rund 32 Euro ab. Der Ausstieg aus dem Russlandgeschäft macht jedoch aktuell nur rund 0,3% des Umsatzes aus. Dennoch hat Strabag einen russischen Großaktionär mit Oleg Deripaska, einem engen Freund Putins und einem der reichsten Russen, der mit Aluminium sein Vermögen gemacht hat. Er hält 27,8% an Strabag. Strabag wies am 01.03.2022 in einer Pressemitteilung darauf hin, dass die Mehrheit der Aktien von den Familien Haselsteiner und Uniqua/Raiffeisen gehalten werden. Strabag ist somit nicht weisunsgebunden an den Großaktionär.

Doch das Blatt wendet sich nun: #Strabag Gründer und Ex-Chef Hans Peter Haselsteiner will Deripaska die Anteile abkaufen. So steigt die Stiftung der Familie Haselsteiner aus dem Syndikatsvertrag von 2007 aus. Haselsteiner habe seinen Vertrag mit der russischen Rasperia Trading, die dem Oligarchen Oleg Deripaska zuzuordnen ist, gekündigt. Deripaska bleibt vorerst weiter Kernaktionär. Strabag verwährt Deripaska aber die Dividendenzahlung. Wie der Standard berichtet, behält Strabag die Dividende erstmal ein.

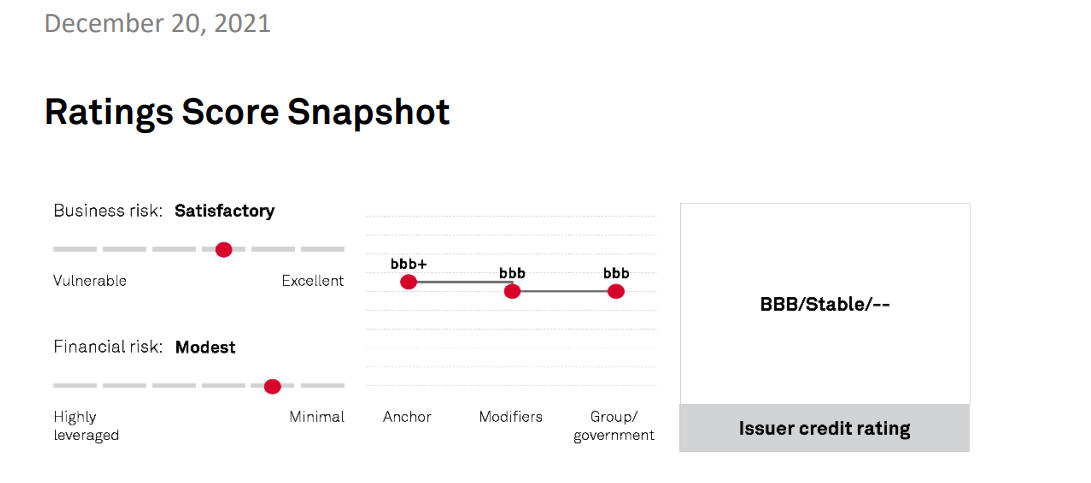

Uns was sagt die Credit Suisse zu Strabag?

Im kürzlich erschienenen Ratingbericht der Credit Suisse, den ich auszugsweise vorstelle, schnitt Strabag nicht schlecht ab. Die Bank lobte die führende Position Strabags im zentraleuropäischen Markt, die über lange Zeit stabilen Margen sowie die solide, finanzielle Stabilität.

Strabag erzielte in den ersten neun Monaten 2021 einen um 4% höheren Umsatz gegenüber dem Vorjahreszeitraum. Der Auftragsbestsand lag bei 21,6 MRD Euro (+14% ggü. 2020) und das EBITDA stieg um 35% gegenüber 2020, was sich in 2022 so fortsetzen könnte.

Wir schätzen auch die Rahmenbedingungen für die Bauwirtschaft in den meisten Regionen, in denen Strabag tätig ist, insbesondere in Deutschland, Österreich und Kontinentaleuropa als stabil ein. In Anbetracht des günstigen Geschäftsumfelds, des starken Auftragsbestands und des robusten Ratings sehen wir ausreichend Spielraum für die effiziente Abarbeitung des Auftragsbestandes und weiterhin robuste Margen.

Credit Suisse Ratingbericht vom 20.12.2021

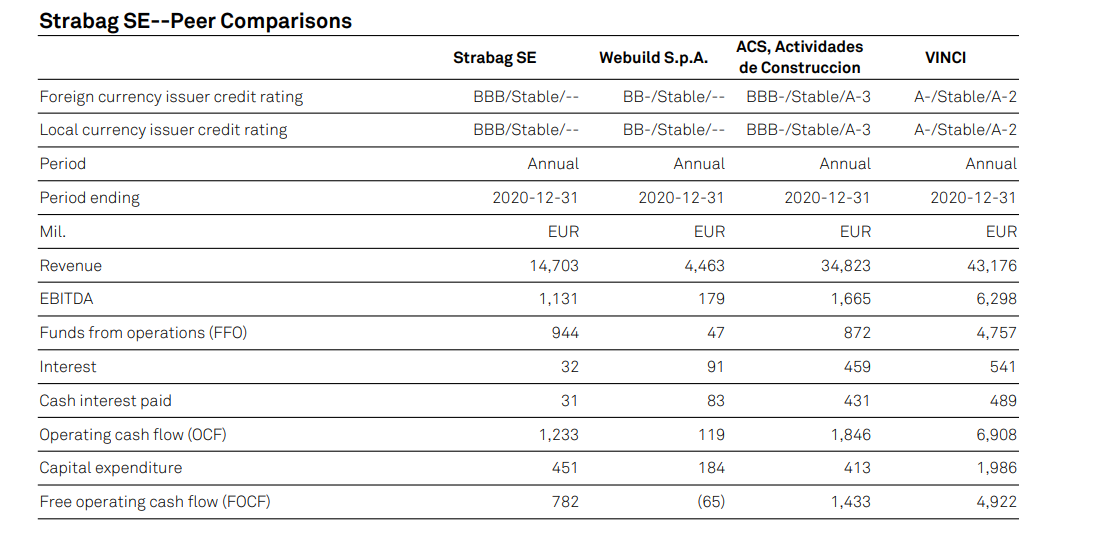

Die durchgeführte Peer-Analyse zeigt, dass Strabag mit einem Verhältnis des Umsatz/EBITDA mit 7,69% besser abschneidet als die Konkurrenten. Webuild, ein Bauunternehmen spezialisiert auf Infrastrukturbau und hohen Konzentration auf den US-Markt erzielt im Verhältnis nur 4,01%, ACS 4,78%. Nur Vinci schneidet mit 14,58% besser ab, was jedoch daran liegt, dass Vinci einen Großteil der Umsätze im Konzessionsgeschäft erzielt. Die Vinci-Aktie ist mit einem KGV von 14 jedoch deutlich teurer als die Strabag-Aktie.

Warum ich doch nicht bei Strabag gekauft habe? Bauaktien sind zyklisch. Droht eine Rezession – und die ist nicht unwahrscheinlich – so sind insbesondere Aktien zyklischer Unternehmen die Verlierer. Mir ist die Unsicherheit um die Person von Deripaska zu groß. Auch wenn die Familiestiftung Haslinger seinen Anteil ankündigte zu übernehmen, so könnte Deripaska auch große Aktienpakete auf den Markt stoßen und seine Dividende einklagen. Ich werde Strabag definitiv weiter beobachten, denn ein mögliches Kriegsende in der Ukraine könnte eine große Chance für Bauunternehmen wie Strabag sein, sich am Wiederaufbau zu beteiligen.

Weitere Aktienkäufe (keine Kaufempfehlung, do your own research):

- Stora Enso (Analyse folgt am 28.3.22)

- Derichebourg SA (Analyse folgt am 01.04.2022)

- KSB SE (Analyse auf unserer Webseite)

- Pfizer (Analyse auf unserer Webseite)

- Paul Hartmann (Analyse auf unserer Webseite)

- Leonardo S.P.A. (Analyse folgt)

Nicht verpassen! Auch nächste Woche gibt es wieder zwei Aktienanalysen

Haftungsausschluss beachten. Keine Anlageberatung, keine Garantie für Richtigkeit. Ich halte Positionen obiger Aktien.