Aktie: Paul Hartmann AG – ISIN: DE0007474041 – Analysedatum: 04.02.2022

Einige von euch können sich sicher noch an das deutsche Pendant zu Pampers Windeln erinnern: Fixies – Die Windeln der Experten. Hinter diesem Namen stand bis zum Verkauf der Sparte im Jahr 2005 (an Novacare) das deutsche Unternehmen Paul Hartmann AG mit Hauptsitz in Heidenheim an der Brenz. Experten sind sie in verschiedenen Bereichen dennoch geblieben.

Geschäftsmodell der Paul Hartmann AG

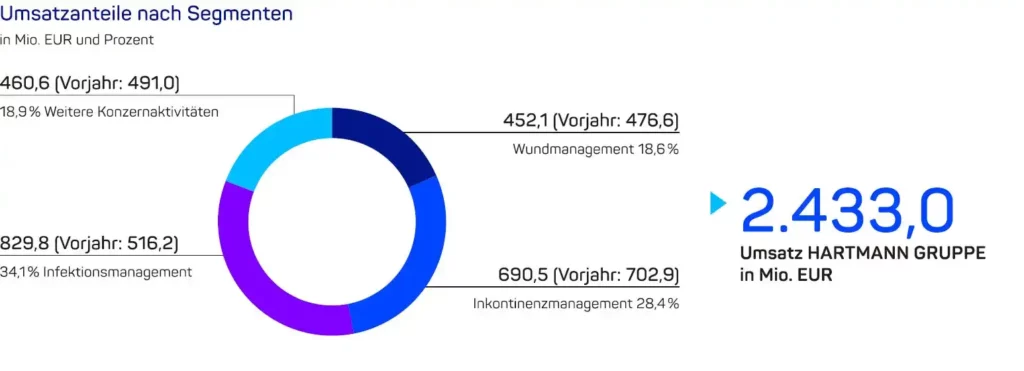

Die Aktiengesellschaft hat sich auf die Herstellung von Medizin- und Pflegeprodukten spezialisiert und ist in vier Hauptgeschäftsfelder aufgeteilt. Zum Einen in den Bereich „Wound Management“ mit Produkten wie Pflastern, Verbandsmaterial etc.. Zum anderen in das Segment „Incontinence Management„ mit Produkten wie Krankenunterlagen zur Inkontinenzhygiene. Des Weiteren beinhaltet das Unternehmen auch den Bereich „Infection Management„, der sich mit der Entwicklung und Fertigung von OP-Sets, OP-Bekleidung und chirurgischen Untersuchungshandschuhen befasst. Das letzte Segment „Other Group Activities„ ist breit gestreut und umfasst Watteprodukte, Babyhygiene, Arznei- und Nahrungsergänzungsmittel. Das – spätestens durch Corona – bekannteste Erzeugnis ist das Handdesinfektionsmittel Sterillium. Ebenso bekannt ist die Unternehmenstochter Kneipp.

Zum 30. September 2020 beschäftigte die Paul Hartmann AG weltweit 10.644 Mitarbeiter, was eine Reduktion von ca. 4% zum Jahr 2019 darstellt.

Fundamentaldaten

| Bezeichnung | Wert |

|---|---|

| Enterprise Value | 1,19 Mrd. € |

| Eigenkapitalquote | 52,57 % |

| Eigenkapital | 973 Mio. € |

| KGV | 11,72 |

| Aktienanzahl | 3,57 Mio. € |

| Dividende 2020 | 8,00€ |

| Dividendenrendite 2020 | 2,37% |

| Gewinn je Aktie 2020 | 29,98€ |

| Buchwert je Aktie | 272,55€ |

| Traderfox-Qualitätscheck | 10 / 15 |

| Aktienfinder Ranking | 71 / 100 |

Wie ist die Aktie bewertet?

Aus den oben aufgeführten Geschäftsfeldern kann man schon ableiten, dass die Paul Hartmann AG zu den Corona-Gewinnern gehört, auch wenn der Begriff ethisch polarisiert.

Der Kurs der Aktie hat sich seit Beginn der Pandemie im März 2020 bis zum Februar 2021 um rund 33% gesteigert. Aktuell liegt das Wertpapier im 3-Jahresverlauf bei einer Steigerung von ca. 12%. Allerdings muss man dazu sagen, dass der aktuelle Kurs von 336,00€ durch Gewinnmitnahmen wieder in einem realistischen Bereich liegt. Hauptanteilseigner mit mindestens 50 % ist die Schwenk Limes GmbH & Co. KG, die der Schwenk Cement KG zuzurechnen ist.

Bewertung anhand der Multiples

Sehen wir uns unsere drei Multiples genauer an. Das bilanzierte Kurs-Gewinnverhältnis zum 29.06.2021 liegt bei 12,50. Im Vergleich zum durchschnittlichen KGV der letzten 10 Jahre mit 15,05 ist die Aktie etwas günstiger zu handeln.

Betrachtet man das Kurs-Cashflow-Verhältnis von 5,69 am 29.06.2021 zum durchschnittlichen KCV der letzten 10 Jahre mit 7,03, so liegt auch hier eine Unterbewertung vor. Werte zwischen 15 und 18 werden als fair bewertet, niedrigere Werte als gut.

Doch wie sieht es mit dem Kurs-Umsatz-Verhältnis aus. Dieser Wert sollte wünschenswerterweise möglichst gering ausfallen. Das KUV zum 29.06.2021 lag mit 0,54 nahe am 10-Jahres-Durchschnitt von 0,56. Alles in allem ist es ein sehr gutes Verhältnis und die Aktie ist dahingehend als aktuell günstig einzustufen.

Für die genauen Zahlen sollte man den 21. März 2022 im Kalender markieren, denn da erfolgt die Veröffentlichung der Geschäftszahlen für das Jahr 2021.

Verschuldung und Vermögen

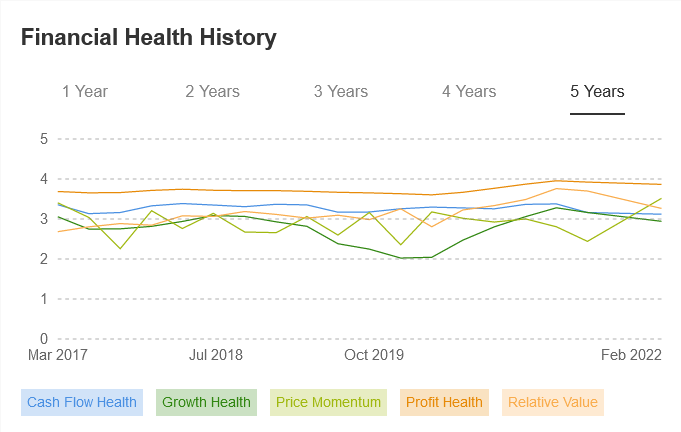

Ein kurzer Überblick in der nachstehenden Grafik zeigt keine Auffälligkeiten oder Warnsignale in den vergangenen 5 Jahren was Wachstun, Cashflow und Profit von Paul Hartmann angeht.

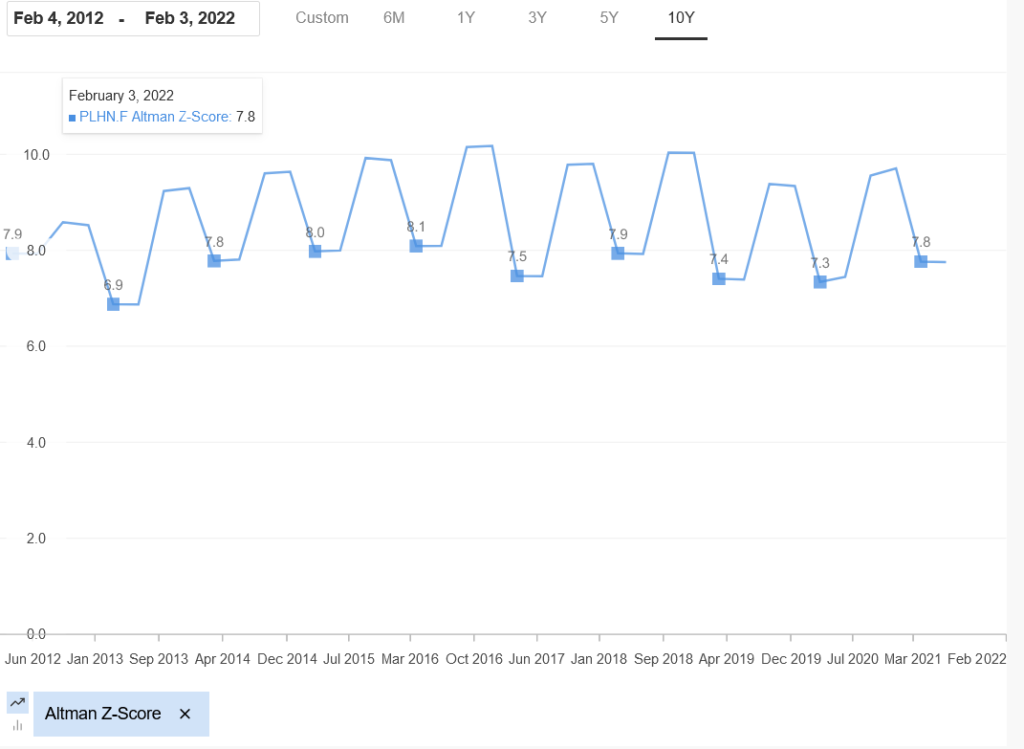

Hinsichtlich der Verschuldung der Paul Hartmann AG ist auffällig, dass diese im Jahr 2019 sprunghaft zunahm. So stieg der Wert der Langzeitverbindlichkeiten pro Aktie von 61,60€ pro Aktie im Jahr 2018 auf 98,31€ pro Aktie um im Jahr 2020 leicht auf 93,50 abzusinken. Das hört sich zunächst negativ an, allerdings stellt sich dieser Eindruck ein, weil in diesem Zeitraum die Aquisition von LINDOR abgeschlossen wurde, aber dazu später mehr. Das Eigenkapital hat sich die letzten Jahre stetig im Bereich von 0,54% – 9,68% erhöht und wies im Jahr 2020 einen Wert von 973 Mio. € auf. Die Eigenkapitalquote liegt mit 52,57% in einem sehr guten Bereich. Der Konkurrent in der Peergroup McKesson Europe (ex Celesio) weist dagegen nur eine Eigenkapitalquote von 21,78% auf. Nach dem Altman Z-Score, der eine Wahrscheinlichkeit einer Insolvenz in den nächsten zwei Jahren berechnet, liegt das Wertpapier mit 7,80 im Bereich „Safe“.

Umsatz und Gewinn

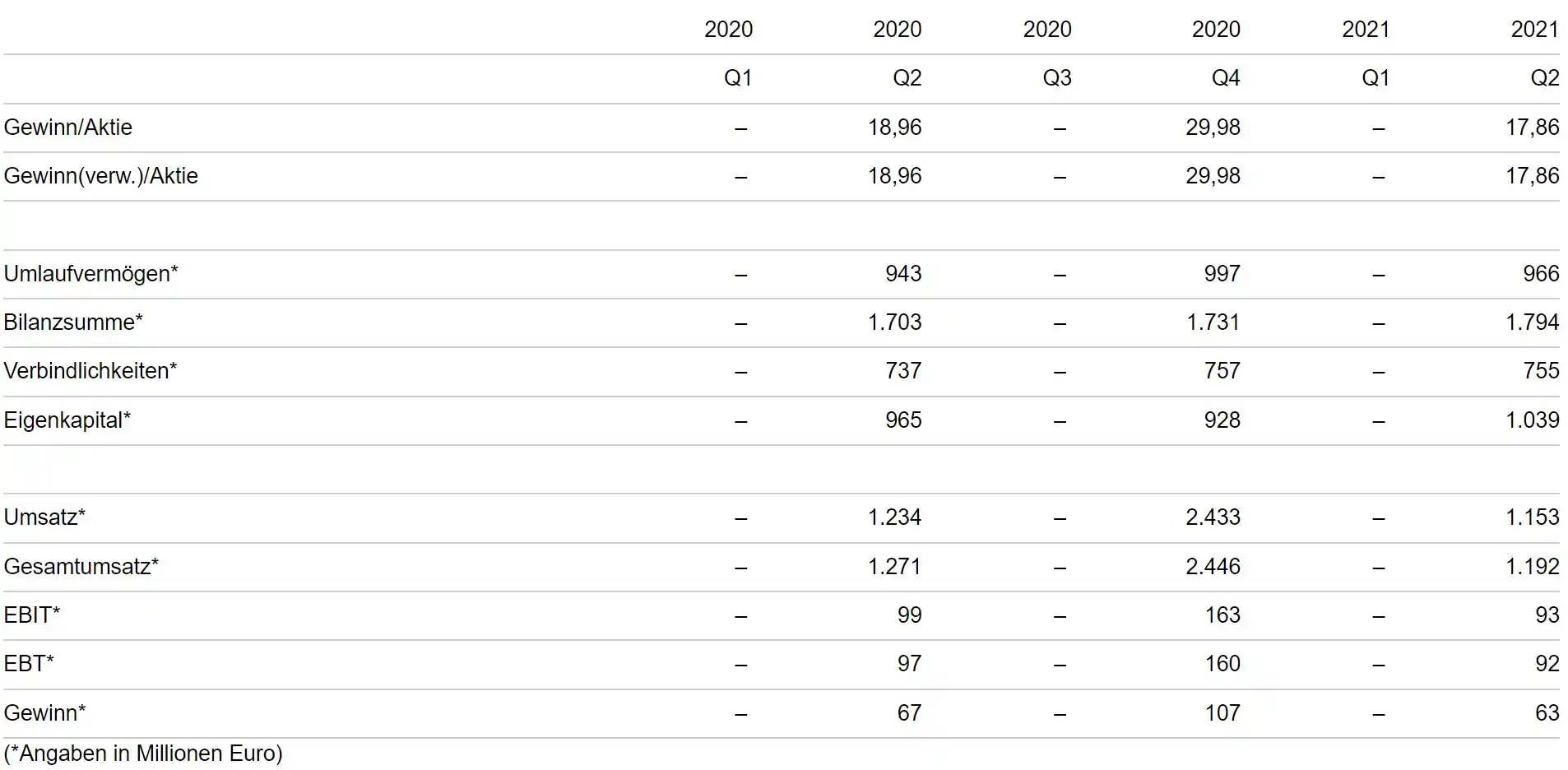

Der Umsatz betrug im Jahr 2020 2,43 Mrd. € und wuchs im Vergleich zum Vorjahr um 11,26%. Wie die Quartalszahlen in der Abbildung zeigen, geht die Hartmann AG davon aus, dass der Umsatz stabil bleibt bzw. leicht zurückgehen wird. Hierzu habe ich folgendes Zitat: „Mit einem moderaten organischen Umsatzrückgang und einem im Mittel gegenüber der zuletzt veröffentlichten Prognose für 2021 um ca. -35 Mio. € geringeren bereinigten EBITDA in der Bandbreite von 180 – 220 Mio. plant die Hartmann Gruppe für das Geschäftsjahr 2022.“

Betrachten wir nachfolgend den Gewinn. Waren es für die Jahre 2018 und 2019 infolge der LINDOR-Übernahme noch -10,36% bzw. -26,26%, so lag der Zuwachs im Jahr 2020 bei 82,74%. So viel zum Thema Corona-Gewinner. Im Vergleich der 2. Quartale von 2020 und 2021 ist ein leichter Rückgang von 67 Mio. € auf 63 Mio. € zu erkennen. Grund hierfür ist, dass die Sonderkonjunktur infolge der Corona-Pandemie verebbt ist. Zudem ist durch die Omikron-Variante die Auslastung der Krankenhäuser rückläufig. Parallel zu dieser Entwicklung sind die Rohmaterial- sowie die Transportkosten gestiegen.

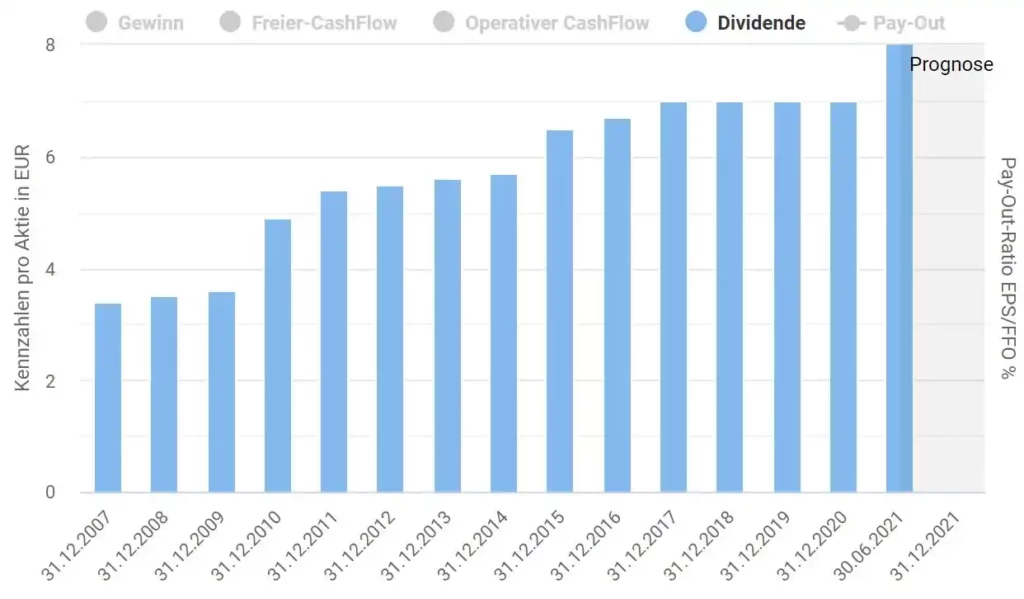

Dividende

Die Dividende für das Jahr 2020 betrug 8,00€ pro Aktie. Dies entspricht einer Dividendenrendite von 2,25%. Seit 2008 schüttet die Paul Hartmann AG durchgängig und kontinuierlich steigende Gewinnbeteiligungen aus. Prognosen für die nächsten Jahre sind keine ausgegeben.

Fairer Wert je Aktie

Gehen wir von den Daten der Veröffentlichung vom 29.06.2021 aus, so liegt der faire Wert der Aktie (bilanzierter Gewinn) bei ca. 375€. Ziehe ich hierzu den aktuellen Kurs heran und lasse die Absenkung der Gewinnerwartung einfließen ist dies eine deutliche Unterbewertung des Wertpapiers.

Operative und finanzielle Risiken

Volatilität der Rohstoffpreise

Ein Risiko für die Hartmann Gruppe ist die Volatilität der Rohstoffpreise. In der Branche für Wund- und Infektionsversorgung benötigt man zur Herstellung Polymere. Diese werden aus Erdöl gewonnen. Bei einem aktuellen Kurs von knapp 80,00€ im Vergleich zu ca. 47,00€ am Jahresbeginn ist dieser um 67,9% angestiegen. Dementsprechend werden die Kosten zur Produktion der Ware auch steigen. Dazu beitragen könnte auch ein Anstieg des Baumwollpreises.

Umsatzrückgang wegen Verschiebung von Operationen

Ein weiteres Risiko könnte der Marktdruck infolge der Pandemie sein. Hierzu ein Auszug aus dem Geschäftsbericht 2020 der Paul Hartmann AG: „Der Bundesverband Medizintechnik (BVMed) geht für 2020 weltweit von einem durchschnittlichen Umsatzrückgang des Medizinproduktemarktes um 4,7 % aus. Zu den Medizinprodukten zählen neben Implantaten, Infusionstherapie und Homecare-Dienstleistungen auch OP-Materialien, Verband- und Hilfsmittel. Für Deutschland liegt der Rückgang bei 2,1 %. Knapp zwei Drittel der deutschen BVMed-Unternehmen gehen zudem von einer Verschlechterung der Gewinnsituation für das Berichtsjahr aus.“ Als Grund dafür wird der Rückgang nicht lebensnotwendiger Operationen genannt. Ferner erschwerte die Pandemielage den Kundenkontakt bei Ärzten oder auch ärztliche Verordnungen, weil die Menschen schlichtweg weniger zum Arzt gegangen sind, um sich nicht mit dem Virus anzustecken.

Nicht besetzte Pflegeplätze in Heimen

Ein weiterer schwerwiegender Punkt ist die Pflegesituation. Durch Mangel an Pflegepersonal können Pflegeplätze nicht erteilt werden, insofern benötigen Pflegeheime weniger Bedarf an Hygienemitteln wie Bettunterlagen, Windeln oder Desinfektionsmitteln. Eigentlich tragisch, da die Zahl der Pflegebedürftigen stetig zunimmt. „In Deutschland gibt es mehr als 3,7 Millionen Pflegebedürftige. Bis 2040 werden es voraussichtlich mehr als 5,3 Millionen sein.“

Übernahme des Portals Pflege.de

Sollte diese Lücke durch die Politik geschlossen werden, so würde sich ein enormes Potential für Materialien des Unternehmens ergeben, aber das wird sicher noch einige Jahre dauern. Wie wichtig der Bereich“Pflege“ bei der Paul Hartmann AG ist zeigt die 2020 eingeleitete Übernahme des Online-Pflegeportals www.pflege.de.

Burggraben

Die Produktpalette der Paul Hartmann AG ist sehr etabliert, so findent man das Handdesinfektionsmittel Sterillium in fast jedem Krankenhaus in Deutschland.

Im Bereich des „Incontinence Management“ hat man mit der Übernahme von Lindor (P&G) einen Coup gelandet: „HARTMANN besitzt nun alle P&G-Vermögenswerte im Zusammenhang mit dem Lindor-Produktsortiment (Lindor, Salvacamas, Lindor Care, Lindor Pants), darunter auch geistiges Eigentum, Mitarbeiterverträge sowie einen 25.000 Quadratmeter großen Produktionsstandort im spanischen Montornés.“ Lindor ist ein führender Anbieter von Medizin- und Pflegeprodukten.

Einen weiterer Burggraben stellt die Unternehmenstochter Kneipp dar: „Zu dieser positiven Entwicklung leistete die KNEIPP-Gruppe einen maßgeblichen Beitrag, da sie den Trend zu einem höherem Gesundheitsbewusstsein und mehr Zeit zu Hause erfolgreich bedient. Dies zeigte sich auch anhand einer wachsenden Verbraucherakzeptanz in den internationalen Absatzmärkten.“ So ein Auszug aus dem Geschäftsbericht 2020.

Fazit zum Kauf der Aktie

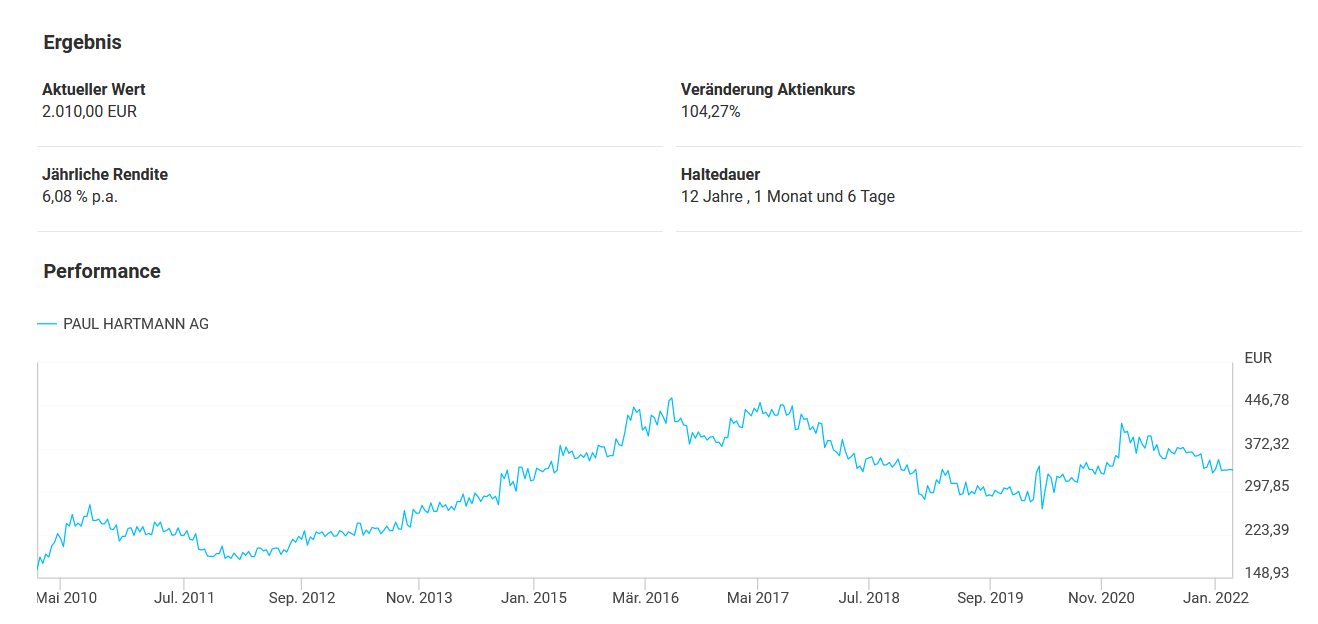

Ich habe die Grafik bewusst ins Fazit gepackt. Jährliche Rendite von 6,08% pro Jahr seit dem 01.01.2010 und geringe Volatilität sprechen für sich. Wundversorgung, Inkontinenzversorgung, Patientenpflege und Hautpflege für ältere Patienten. Demografischer Wandel, eine alternde Gesellschaft. All das spricht für das Unternehmen. Abschließend kann man festhalten, dass die Paul Hartmann AG auf einem sehr soliden finanziellen Fundament steht. Auch die Unterbewertungen in den Bereichen KGV, KCV und KUV sprechen aktuell für einen Kauf der Aktie, gerade wenn man die aktuelle Herabstufung auf ca. 336,00 € heranzieht. Es lohnt sich daher möglicherweise der Einstieg oder die Aufstockung, auch wenn man zudem noch die Unterbewertung beim fairen Wert der Aktie mit in die Entscheidung einfließen lässt. Für sicherheitsorientierte Anleger könnte die Dividende auch ein wichtiges Kriterium sein, die seit 25 Jahren ausgeschüttet wird. Ich selbst halte (noch) keine Position des Papiers.

Haftungsausschluss beachten. Keine Anlageberatung, keine Garantie für Richtigkeit. Ich halte keine Position dieser Aktie.

Danke für ihre Bewertung die meine bestätigt.

Ich werde die Aktie wohl in mein Portfolio aufnehmen. Derzeit liegt der Spread bei 8 Euronen, das ist schon sehr krass. Ich warte mal ab, sonst wäre die Dividende ja schon weg für dieses Jahr… 🙂

Sehr gerne. Angesichts der unsicheren geopolitischen Lage kann der Kurs auch nochmals tiefer rutschen. Bitte bedenken

Mal auf die Zahlen warten, wie kann so ein tolles Unternehmen bei einem Kurs-Buchwert-Verhältnis von 1 handeln, wohin soll der Kurs da noch fallen?

Dabei muss man ja noch sogar noch sehen, dass der Buchwert auch noch sehr konservativ zusammengesetzt ist: Kaum Goodwill, die Pensionsverbindlichkeiten wurden nur mit einem Zins von 0,34% abgezinst und sind damit extrem hoch ausgewiesen, das Sachanlagevermögen dürfte allein durch die extrem lange Unternehmenshistorie unvermeidlich hohe stille Reserven aufweisen…

Kneipp wird scheinbar völlig unterschätzt vom Markt, die Marke trifft gerade einen Nerv. Die Wachstumsaussichten der übrigen Segmente von Paul Hartmann sind hervorragend, allein schon demographisch. Der Großaktionär ist langsam aber sicher auch im Rentenalter, sodass sich auch aus der Perspektive interessante Konstellationen in der Eigentümerstruktur ergeben könnten (Going Private? Verkauf? Nachfolgeüberlegungen? – alles interessante Möglichkeiten).

Wenn der Kurs unter den Buchwert rutschen sollte, würde ich das für eine absolute Anomalie halten, das wäre für mich rational nicht zu erklären.

Sehr interessanter Ansatz mit der langen Historie und den stillen Reserven. Sie haben recht, Kneipp wird komplett am Markt unterschätzt. Hier steckt richtig Potential drin.

Das KBV liegt per heute bei 1,08. Tatsächlich könnte die Aktie unter den Buchwert rutschen. Coronaprofiteure sind nicht gefragt (siehe Paypal, Hellofresh, Delivery Hero) und wie sie alle heißen. Die Kurse liegen häufig auf niedrigeren Niveaus als VOR Corona.

Die gestiegenen Zinsen müssten zum 31.12.2021 normalerweise nochmal das Eigenkapital erhöhen (Abzinsungseffekt Pensionsrückstellungen), der Franken war zum Stichtag auch stark, das zweite Halbjahr dürfte operativ auch ganz gut verlaufen sein – da müsste man meiner Meinung nach schon sehr kreativ sein mit Wertberichtigungen oÄ, damit das KBV nicht unter 1 fällt…

Um das mal einzuordnen: Das war bei Paul Hartmann das letzte Mal 2009 der Fall, für einen ganz kurzen Moment auf dem Höhepunkt der Finanzkrise. Das muss man sich wirklich mal vorstellen, Krisenbewertung trotz Rekordjahr. Damals 2009 lagen die Pensionsverbindlichkeiten übrigens noch bei ~60 M€ und haben den Buchwert damit kaum beeinflusst, heute ist man bei >200 M€ – was ja fast ausschließlich getrieben ist durch den Abzinsungseffekt und nicht etwa durch ausufernde Zahlungen.

Mir fällt es wirklich schwer zu verstehen, was der Markt hier für Risiken einpreist – klar, die Aktie ist langweilig, illiquide, notiert in einem Nischensegment und hat einen dominanten Großaktionär. Aber sind das für uns Privatanleger nicht sogar eigentlich sehr gute Eigenschaften?

Danke für die Erläuterungen! Sie sind bei Paul Hartmann sehr informiert!

Ich habe die Aktie seit einigen Tagen im Depot; Sie macht etwa 4% meines Depots aus.

In Zeiten unsicherer Börsen, hoher Inflation usw gibt es definitiv schlechtere Invests als Paul Hartmann.

Etwas störend finde ich tatsächlich auch die Iliquidität des Papiers, das kaum gehandelt wird….

Buy and Hold – ich schaue mir den Wert mal eine Zeit lang nicht mehr genauer an und kassiere Dividende.