Aktie: CVS Health – ISIN: US1266501006 – Analysedatum: 28.03.2022

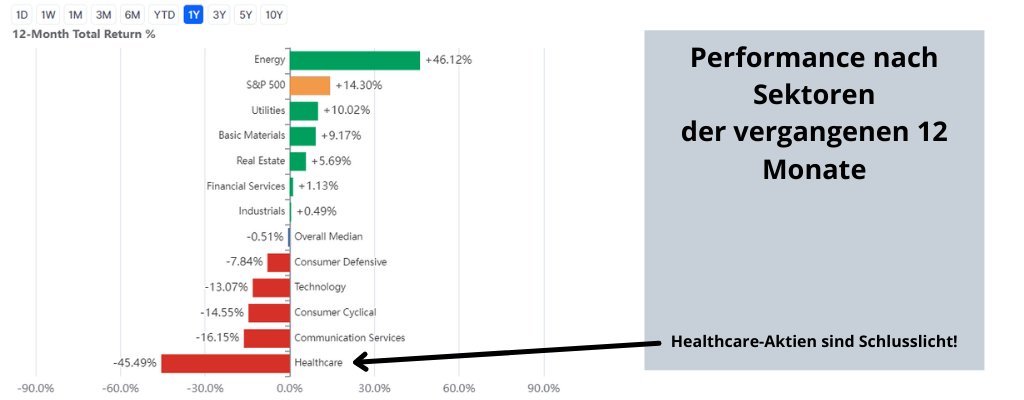

Letzte Woche hat mir ein Freund eine Infografik gemailt, die mich überrascht hat. Darin ging es um die Aktienwertentwicklung nach Wirtschaftssektoren in den letzten 12 Monaten (siehe Abbildung). Schlusslicht mit einem Rückgang von 49,74% war – zu meiner Überraschung – der Bereich „Gesundheit“. Das hat die Frage aufgeworfen, ob sich dieser Rückgang auf alle Unternehmen dieses Bereiches erstreckt, oder es einen Ausreißer gibt, der im Sektor“ durchstartet, denn aufgeschoben ist bekanntlich nicht aufgehoben. Hier kommt die Aktie von der #CVS Health Corporation ins Spiel. Hat sie das Zeug zum Outperformer? Diesen und andere Aspekte erläutere ich in der nachfolgenden Aktienanalyse.

Geschäftsmodell der CVS Health Corporation

Die CVS Health Corporation hat sich auf Dienstleistungen im Bereich des Gesundheitswesen spezialisiert und ist hinter dem Konzern „Wallgreens“ die Nummer zwei in den USA. Er beinhaltet Apotheken, Drogerien, Lebensmittelhandel und eine Krankenversicherung.

Der Konzern lässt sich in vier Geschäftsbereiche aufteilen. Der bedeutendste – weil umsatzstärkste – ist der Bereich „Pharmacy Services“ mit einem Umsatz von 153,02 Mrd. USD und einem Gewinn von 6,86 Mrd. USD, gefolgt von der Abteilung „Retail / LTC“ mit einem Umsatz von 82,19 Mrd. USD und einem Gewinn von 7,62 Mrd. USD. Rang drei bildet der Bereich „Health Care Benefits“ mit einem Umsatz von 82,19 Mrd. USD und einem Gewinn von 5,01 Mrd. USD. Schlusslicht ist das Segment „Corporate / Others“ mit einem Umsatz von „nur“ 721 Mio. USD und einem Verlust von 1,47 Mrd. USD. Auffällig ist hier auch die negative Marge in Höhe von 204,00%.

Für das Geschäftsjahr 2021 erwirtschaftete die CVS Health Corporation einen Umsatz von 291,94 Mrd. USD und einen Gewinn von 7,9 Mrd. USD.

Weltweit arbeiteten zum Ende des Jahres 2021 ca. 258.000 Mitarbeiter*innen im Unternehmen.

Fundamentaldaten CVS Health

| Bezeichnung | Wert |

|---|---|

| Enterprise Value | 140,00 Mrd. USD |

| Eigenkapitalquote | 31,22% |

| Eigenkapital | 75,38 Mrd. USD |

| KGV | 17,33 |

| Aktienanzahl | 1.312,51 Mio. |

| Dividende 2021 | 2,05 USD |

| Dividendenrendite 2021 | 1,99 USD |

| Gewinn je Aktie 2021 | 8,40 USD |

| Buchwert je Aktie | 56,74 USD |

| Traderfox-Qualitätscheck | 11 / 15 |

| Aktienfinder Ranking | 75 / 100 |

Wie ist die CVS Health Aktie bewertet?

Betrachtet man den 3-Jahres-Kursverlauf der Aktie anhand des Charts, so ist eine Gesamtsteigerung des Kurses um 97,6% zu erkennen. Der Preis einer Aktie ist im Zeitverlauf von ca. 54,00 USD auf 108,56 USD zum Zeitpunkt der Analyse angestiegen, also auf ca. 98,14€. Als zwei markante Einbrüche habe ich den großen Lockdown im März 2020 in den USA markiert ( 1. roter Kreis), sowie die 2. Corona-Welle (2. roter Kreis), bei der es in den USA keinen harten Lockdown gab, aber infolge Verzögerungen in der Lieferkette durch z.B. Lockdowns in Europa Kurseinbrüche stattfanden. Die Übernahme von Aetna im Jahre 2018 spielt hier keine Rolle mehr.

Hinsichtlich der Aktionärsstruktur ist zu bemerken, dass sich 99,02 % der Aktien im freien Umlauf befinden. Das mittlere Kursziel der Aktie soll bei 117,22 USD liegen.

Bewertung der Aktie anhand der Multiples

Im weiteren Verlauf gehe ich nun auf die drei Multiples ein. Das bereinigte Kurs-Gewinn-Verhältnis der CVS Health Corporation liegt bei rund 13, liegt also leicht über dem durchschnittlichen KGV der letzten 10 Jahre mit 9,38. Das bedeutet, dass die Aktie etwas teurer gehandelt wird.

Zieht man das Kurs-Cashflow-Verhältnis zur Einschätzung hinzu, so ist zu erkennen, dass es mit etwa 8,5 etwas über dem durchschnittlichen KCV der letzten 5 Jahre von 7,03 lag.

Abschließend lege ich den Fokus auf das Kurs-Umsatz-Verhältnis. Hier ist ein geringer Wert besonders positiv. Das KUV weißt einen Wert von 0,47 auf und liegt deutlich über 5-Jahresschnitt von 0,35. Allerdings befinden sich alle Werte unter der magischen Grenze von 1 und somit ist die Aktie recht günstig zu haben. Tendenz minimal steigend.

Fazit der Bewertung anhand der Multiples: Die CVS Aktie wird zurückblickend auf die Bewertung der letzten 5 Jahre aktuell zu höheren Preisen gehandelt. Dennoch ist ein KGV von aktuell rund 13, ein KUV von 0,47 sowie ein KCV von 8,5 noch im Value-Bereich. Die Aktie erscheint mir im Hinblick auf das Potential des Unternehmens angemessen bewertet.

Jetzt zum Newsletter anmelden!

Wie steht CVS Health finanziell dar?

Die Verschuldung der CVS Health Corporation wies im Jahr 2021 Gesamtverbindlichkeiten in Höhe von 165,12 Mrd. USD auf. Im Vergleich zum Vorjahr war dies eine Reduktion um 3,67 Mrd. USD. Auffällig ist bei der Entwicklung der Verschuldung der Übergang zwischen dem Jahr 2017 und dem Jahr 2018. Hier sprangen die Gesamtverbindlichkeiten von 57,43 Mrd. auf 139,67 Mrd. USD. Ursache hierfür ist, dass die CVS Health Corporation die US-Krankenkasse Aetna für 77 Mrd. USD inklusive der Übernahme aller Verbindlichkeiten gekauft hat. Deshalb der heftige Schuldenanstieg. Deutlich wird die wirtschaftlich gewagte Aktion auch anhand des Altman Z-Scores, der mit einem Wert von 2,26 „Caution“ und somit die Gefahr eines Bakrotts in den nächsten 2 Jahren als gegeben sieht.

Allerdings relativiert der Piotroski F-Score, der sich auf die wirtschaftliche Gesundheit des Unternehmens bezieht, diese Gefahr mit 7 von 9 Punkten. Der Konzern steht demnach auf einem soliden bilanziellen Grundgerüst.

Das Eigenkapital des Unternehmens ist seit der Abwicklung der Aetna-Übernahme im Jahr 2018 stetig angestiegen. Zum Ende des Geschäftsjahres 2021 betrug es 75,38 Mrd. USD, was eine Eigenkapitalquote von 31,22% bedeutet. Somit liegt die Quote über den „magischen“ 30 Prozent und dies gilt als solides finanzielles Fundament.

Überblick über die Umsatz- und Gewinnprognosen

Für das Geschäftsjahr 2021 wies die CVS Health Corporation einen Gewinn von 7,91 Mrd. USD aus, der aus einem Umsatz von 291,94 Mrd. USD resultierte. Dieser Gewinn stellt eine Steigerung um 10,18% zum Vorjahreswert dar. Für das vierte Quartal 2021, das am 09.02.2022 vorgestellt wurde, gab das Unternehmen einen Gewinn von 1,30 Mrd. USD an. Betrachtet man die auf 1,7% gesunkene Nettomarge, versteht man, warum der Gewinn im Vergleich zum vorangegangenen Quartal abgesunken ist. Die Prognosen für das erste Quartal 2022 sehen eine Marge von 3,25% und einen Nettogewinn von 2,44 Mrd. USD. Warum eine solche optimistische Einschätzung? Den Grund hierfür liefert Karen Lynch, CEO von CVS Health, in einem Bericht selbst. So seien die Besuche der Website des Unternehmens um 55% auf über 2 Mrd. Klicks gestiegen. Damit werden rund 40 Mio. Kunden digital versorgt. In diesem Bericht geht CVS Health auch davon aus, dass sie durch die Corona-Pandemie durch das Anbieten von Testungen und dem Verkauf Schnelltests einen größeren Kundenstamm hat, als vor der Pandemie.

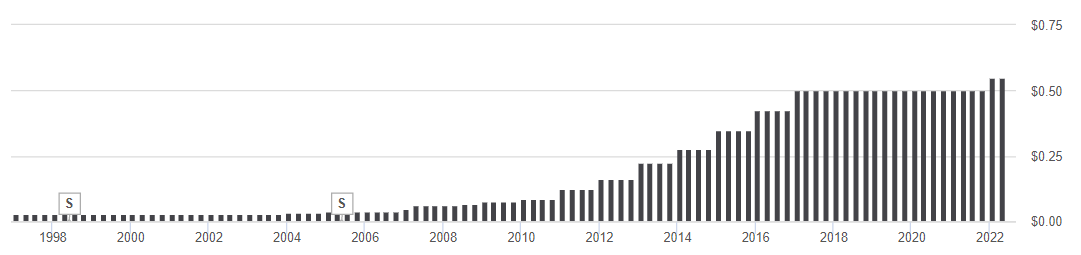

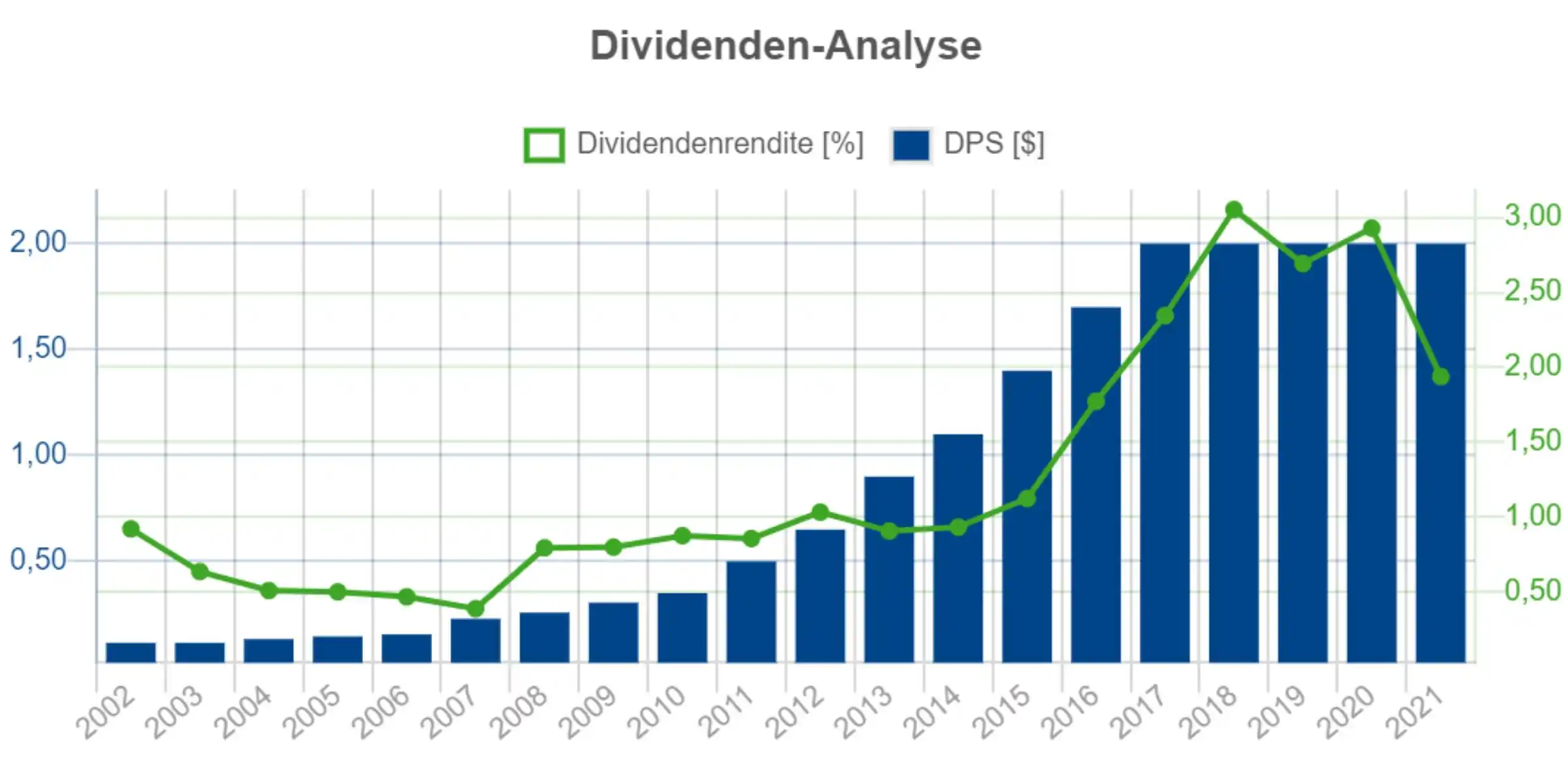

Die Dividendenentwicklung bei der CVS Health Corporation

Für das Jahr 2022 hat der Konzern in einem Bericht angekündigt, dass die Dividendenauszahlung vierteljährlich ausgezahlt werden soll. Es geht dabei um 0,55 USD pro Aktie, auf das Jahr hochgerechnet folglich um 2,20 USD pro Aktie. Im Vergleich zum Vorjahr mit 2,05 USD pro Aktie ist dies eine Steigerung um ca. 7,31%.

Die Dividendenrendite im Jahr 2021 beträgt 1,99% und würde bei den angenommenen Werten für 2022 auf 2,14% steigen.

Im Zeitraum zwischen 2022 und 2024 sollen die Dividenden im Bereich von 2,20 USD und 2,45 USD pro Aktie liegen bzw. die Dividendenrenditen zwischen 2,06% und 2,24%.

Im Hinblick auf die Sicherheit der Dividende ist zu sagen, dass die CSV Health Corporation seit 1997 durchgängig Dividende ausbezahlt.

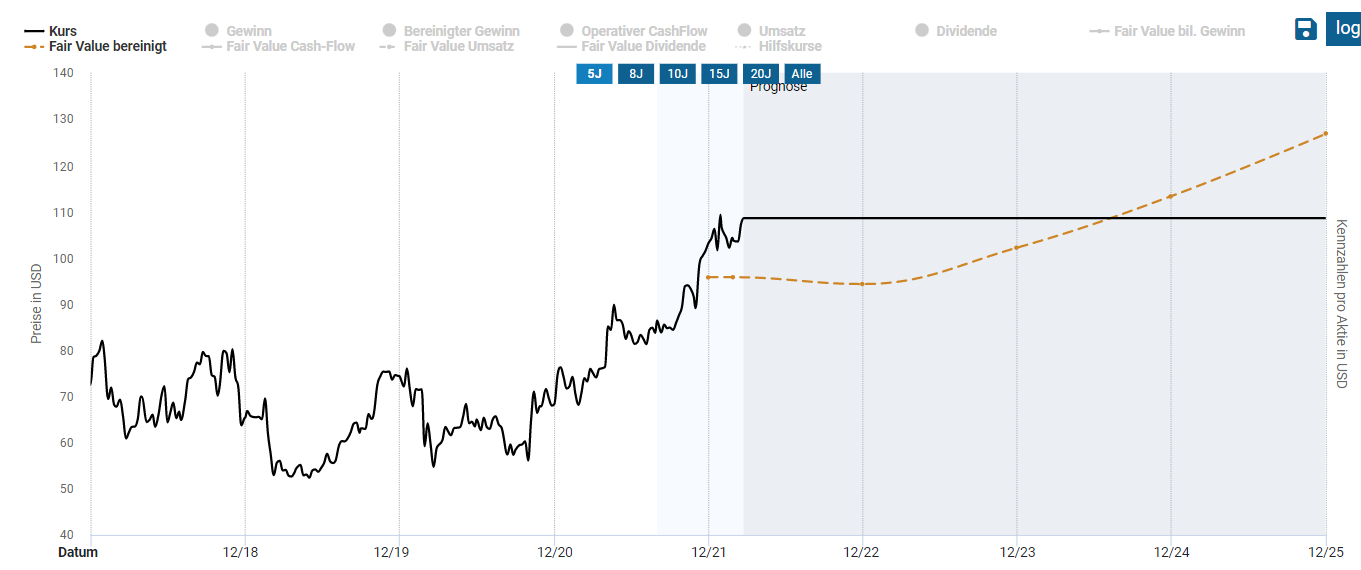

Fairer Wert der CVS Health Aktie bei rund 100 US-Dollar

Wie anhand der Multiples bereits dargestellt ist die CVS Health Aktie derzeit leicht überbewertet. Dies bestätigt sich nochmals mit Blick auf den bereinigten Fair-Value. Dieser liegt bei rund 100 US-Dollar während der Aktienkurs rund 10% darüber liegt.

Die leichte Überbewertung könnte sich abbauen weil…

…die Gewinnerwartungen für das Jahr 2023 nach unten tendieren. Grund sind hohe Beschaffungspreise! Das könnte sich – zumindest kurzfristig – auf den Aktienkurs schlagen woraus sich in den kommenden Monaten eine Kaufchance ergeben könnte.

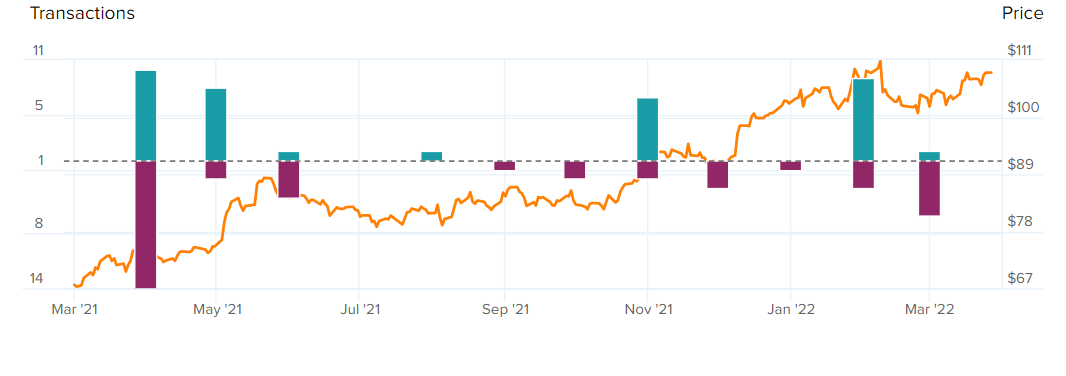

Insiderverkäufe könnten auch auf eine momentane Überbewertung hindeuten. Im März 2022 gab es 6 Insiderverkäufe bei CVS wie die nachstehende Grafik zeigt.

Operative und finanzielle Risiken von CVS Health

Widmen wir uns nun den Risiken des Unternehmens. Im Geschäftsbericht 2020, welcher der aktuellste im Downloadbereich der Unternehmenshomepage ist, sieht das Unternehmen immer noch in der Corona-Pandemie einen großen Risikobereich. Es werden dabei vor allem unabsehbare Kosten im Bereich der zugekauften Aetna-Krankenversicherung als Risikofaktor genannt:

„The impact of COVID-19 and the related testing and vaccination may result in us not being able to accurately forecast health care and other benefit costs, and we are uncertain that future health care and other benefits costs will not exceed our projections.“

CVS Health

Das ist aber meiner Meinung nach nicht unbedingt ein Nachteil, den nur die CVS Health Corporation betrifft, sondern alle Unternehmen in der Versicherungsbranche.

Das Unternehmen sieht zudem ein Risiko im eigentlichen Kerngeschäft des Pharmabereichs. Hier kann man z.B. die Verfügbarkeit und die Preispolitik hinsichtlich der gelieferten Medikamente nicht aktiv beeinflussen, was anhand des folgenden Zitats belegt wird: „We face risks relating to the availability, pricing and safety profiles of prescription drugs that we purchase and sell.“ Diesen Punkt sehe ich als das größte Problem der CVS Health Corporation an. Wer meine letzten Analysen gelesen hat, dem kommt der Begriff „Polymere“ bestimmt bekannt vor. Polymere werden aus Rohöl gewonnen und bilden die Grundlage von allen Kunststoffen. Solche Polymere werden auch für die Herstellung der Medikamente benötigt. Steigt der Rohölpreis – wie es aktuell infolge des Russland-Ukraine-Konflikts der Fall ist -werden die Pharmaerzeuger die gestiegenen Kosten an die Apotheken weitergeben. Diese müssen dann ebenso die Preise erhöhen, was sich wiederum negativ auf den nachfragebeeinflussten Absatz auswirken würde. Durch die Übernahme der Aetna-Versicherung träfe diese Verteuerung den Konzern gleich zweifach. Denn als Versicherer müsste dieser seinen Versicherungsnehmern die teurer gewordenen Medikamente bezahlen (ich lasse hier die Besonderheiten im US-Krankenversicherungssystem zur besseren Verständlichkeit außen vor). Hieße im schlimmsten Fall weniger Einnahmen im Pharmabereich, höhere Ausgaben im Versicherungsbereich.

Als finanzielles Risiko sieht das Unternehmen auch die Entwicklung am US-Kapitalmarkt. Gerade im Hinblick auf die Geldpolitik der FED könnte es mit einer derart hohen Gesamtverschuldung – je nach Laufzeit der langfristigen Bankverbindlichkeiten – zu steigenden Zinszahlungen seitens der CVS Health Corporation kommen, wenn die FED die genannten Leitzinsanhebungen in 0,25% Schritten vornimmt.

Wo hat das Unternehmen seinen Burggraben?

„Mit einem Anteil von 20% ist CVS Health nur die Nr.2 im Apothekenmarkt. Walgreens Boots ist größer. Durch die Vernetzung der drei Bereiche ist CVS aber interessanter als Walgreens.“ Das Zitat aus einem Bericht der Consors-Bank zeigt, dass die CVS Health Corporation international einen hohen Stellenwert hat. Ich würde das auf die Kombination dreier Segmente zurückführen, nämlich Apotheken, Krankenversicherung und ambulante Kliniken. Hierzu ein Auszug von Dirk Müller: „In über 68.000 Apotheken, die CVS Health in den USA betreibt, werden hier die Rezepte bearbeitet. Zu dieser Sparte gehört auch das für die USA typische Betreuung von großen Unternehmen, Krankenversicherungen und staatlichen Gesundheitsbehörden. CVS Health unterhält auch landesweit 1100 ambulante Kliniken, in denen Patienten bei kleineren Verletzungen eine schnelle Diagnose erhalten ohne den großen Aufwand in einem Krankenhaus auf sich zu nehmen.“ Diese 1.100 ambulanten Kliniken sehe ich als besonders starken Burggraben. In den USA sind 29 Mio. Menschen nicht krankenversichert. Diese begeben sich häufig in diese „Minuten-Kliniken“ und erhalten entsprechend der Diagnosen z.B. ihre rezeptpflichtigen Medikamente. Halten wir mal kurz fest: Das Unternehmen hat Kliniken, die Medikamente verschreiben, Apotheken, die die Medikamente verkaufen und eine Krankenversicherung, die die eigenen Medikamente eventuell sogar günstiger abrechnen kann, letzteres ist aber nur eine Vermutung. Aber sollte das so sein, sensationeller Plan! In Deutschland gäbe es da sicher Probleme mit dem Kartellamt.

Fazit zur Aktie der CVS Health Corporation

Zieht man die im Vorwort gezeigte Infografik heran, so kann man davon ausgehen, dass die Underperformance der Aktienwerte im Bereich „Gesundheit“ um fast die Hälfte irgendwann markttechnisch kompensiert werden müssten. Die dargestellten Gewinnerwartungen für 2022 zeigen, dass hohe Beschaffungspreise kurzfristig den Gewinn je Aktie belasten könnten. Finanziell ist das Fundament jedoch sehr stabil, also ist mittelfristig betrachtet ein nur geringes Verlustrisiko vorhanden. Das Geschäftsmodell mit der im Burggraben beschriebenen strategischen Positionierung, ist meiner Meinung nach auch zukunftssicher, weil gestiegene Einkaufspreise an den Kunden oder auch gestiegene Versicherungsausgaben in Form von einer Erhöhung der Mitgliedsbeiträge an den Endverbraucher weitergeleitet werden (können). Die Tatsache, dass z.B. die Consors-Bank die CVS Health Corporation als Anlageziel dem Branchenprimus „Wallgreens“ vorzieht, spricht für sich. Diese Aktie könnte sich im Bereich „Gesundheit“ als Outperformer entwickeln.