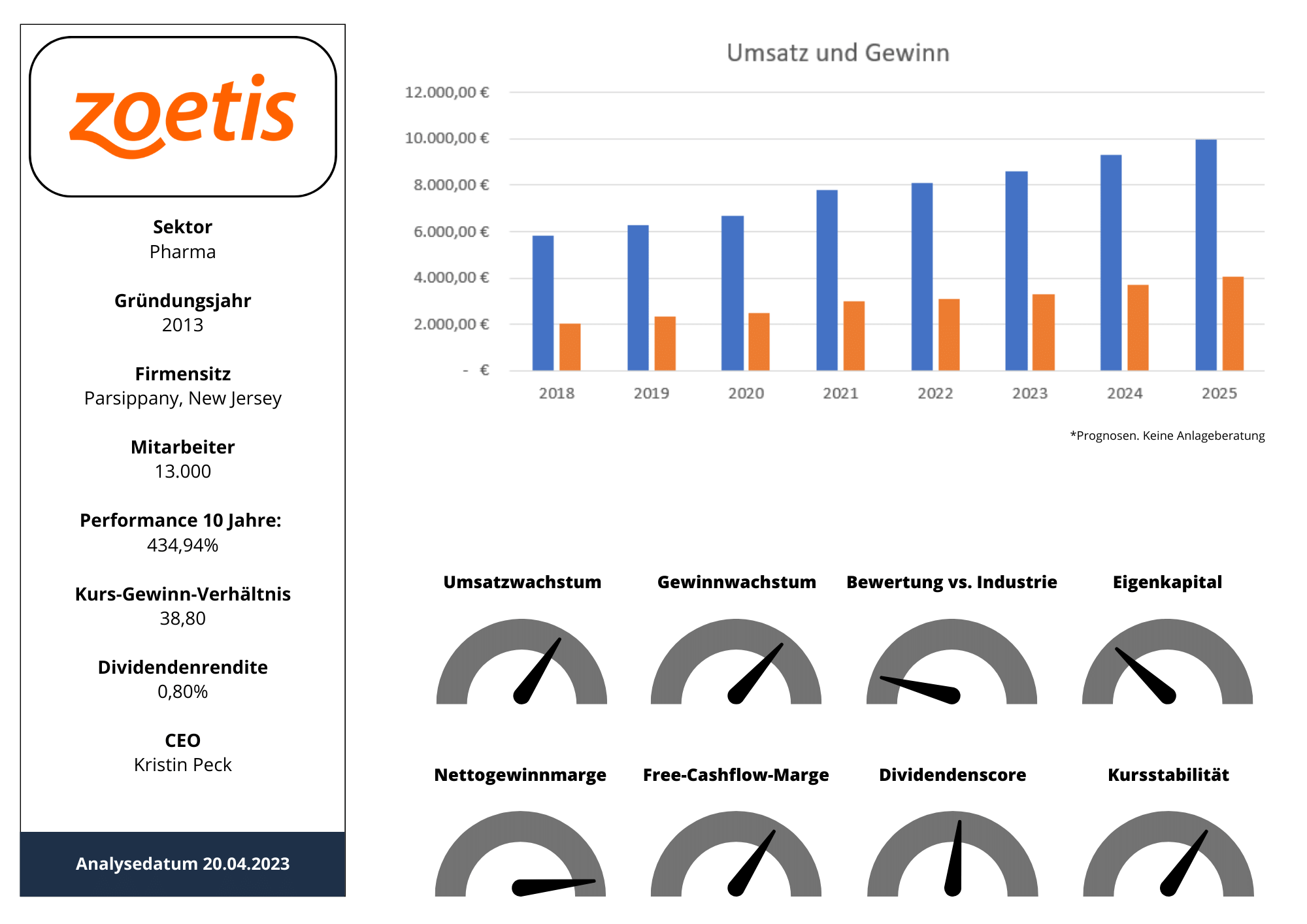

Aktie: Zoetis – ISIN: US98978V1035 – Analysedatum: 20.04.2023

Tiere sind die besten Freunde. Sie stellen keine Fragen und sie kritisieren nicht

Mark Twain

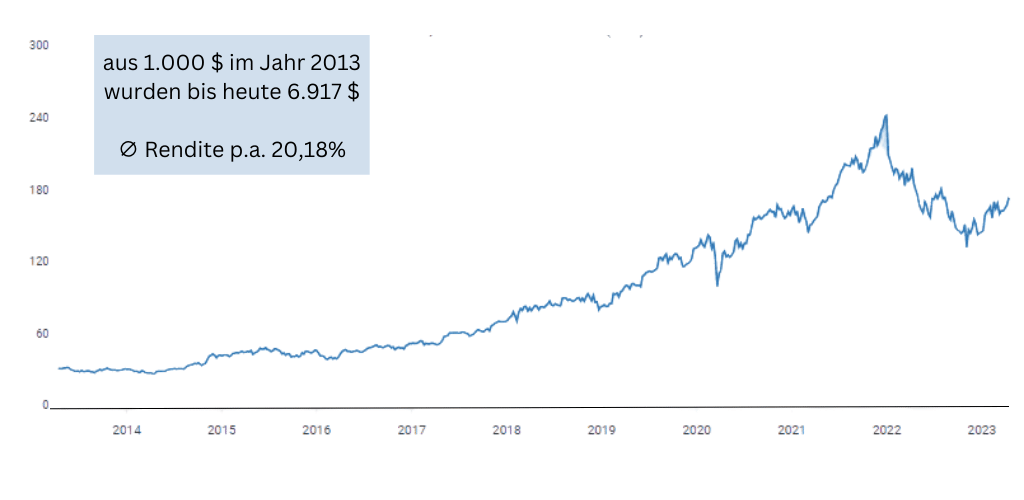

Haustiere sind nicht gerade das, woran wir zuerst bei einem Finanz-Check denken. Beschäftigen wir uns mit Geldanlagen, so identifizieren wir meist Megatrends aus unserem direkten Umfeld wie E-Autos, Cloud-Computing oder bargeldloses Bezahlen. Doch ein globaler Megatrend sind Haustiere. 56% der US-Amerikaner besaßen zu Beginn der 80er Jahre mindestens ein Haustier. Heute sind es mehr als 70%. Laut einer Fortune Business Studie wächst der Heimtiermarkt alleine in den USA bis 2028 um weitere 6% p.a. auf ein Umsatzvolumen von 326 Mrd. $. 81% der US-Haustierhalter betrachten ihre Haustiere als gleichberechtigtes Familienmitglied. Grund genug, sich näher mit den aktiven Unternehmen im Markt zu beschäftigen. Hierbei geht kein Weg am Branchenprimus Zoetis vorbei. Der Pharmakonzern entwickelt an weltweit 14 Standorten Medikamente, Impfstoffe, Futterzusatzstoffe sowie Behandlungstherapien für Haus- und Nutztiere. Zoetis leitet sich vom englischen Wort „zoetic“ ab, was so viel bedeutet wie „das Leben betreffend“. Die Wurzeln des im US- Bundesstaat New Jersey beheimateten Konzerns gehen auf das Gründungsjahr 1952 zurück. Ursprünglich war Zoetis kein eigenständiges Unternehmen, sondern ein Teil des Pharma-Giganten Pfizer. In den 1980er Jahren benannte Pfizer seine Tiergesundheitssparte in „Pfizer Animal Health“ um. Erst im Rahmen des Börsengangs 2013 entstand der Konzern in seiner heutigen Form. Übrigens der größte Börsengang eines US-Unternehmens seit dem 16 Mrd. $ IPO von Facebook am 18.05.2012. Aus heutiger Sicht eine kluge Entscheidung, denn der Wert eines Anteils hat sich fast versiebenfacht. Zoetis – heute im S&P 500 notiert und ein Fortune 500 Unternehmen – weist einen Börsenwert von 75 Mrd. $ auf, erzielt einen Jahresumsatz von 8,6 Mrd. $ sowie einen Vorsteuergewinn von zuletzt 2,52 Mrd. $.

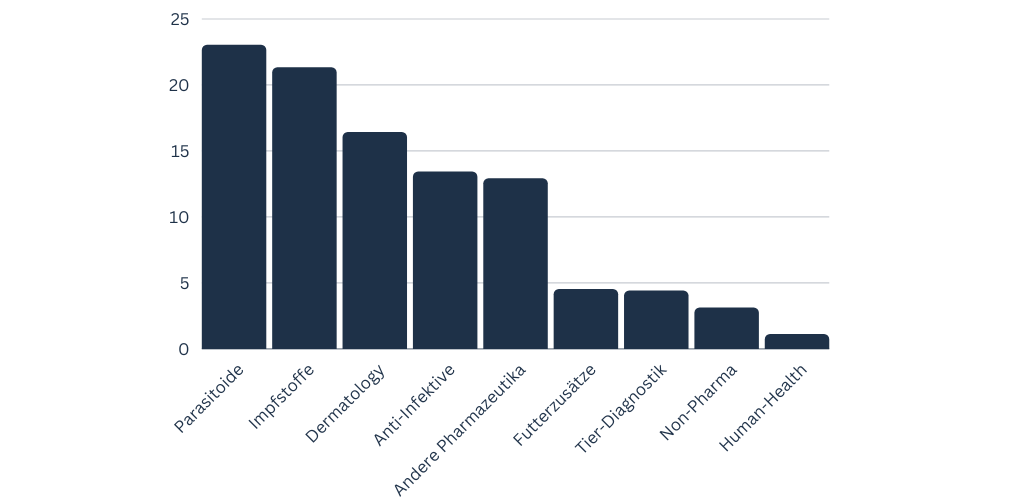

Möglich wird dies durch mehrere Faktoren. Zum einen hat Zoetis mehr als 300 verschiedene Produkte in seiner Angebotspalette. Die 15 umsatzstärksten Präparate steuern rund 47% zum Gesamtumsatz bei. Positiv anzumerken ist, dass Zoetis nahezu nicht abhängig von einem Einzelprodukt ist, wie beispielsweise Merck & Co. vom Krebsmedikament Keytruda. Zum anderen wuchs Zoetis stark auf dem Heimatmarkt USA und verdoppelte den Umsatz von 2015 – 2022. Die US-Lastigkeit (rund 54% des Gesamtumsatzes) soll lt. Managementangaben durch das Asien-Geschäft, allen voran in China, in den nächsten Jahren verringert werden.

2021. Nach rund 5 Jahren Planungs- und Bauzeit wird das neue Firmengebäude im chinesischen Suzhou eröffnet. Es dient als Innovations- und Produktionsstätte für die Impfstoffherstellung. Nachdem Zoetis bereits 1995 seine Geschäfte in China aufgenommen hatte, ist der als Greenfield-Campus bezeichnete Standort der nächste, große Meilenstein für das Asien-Geschäft. Insbesondere neue Impfstoffe für Schweine, Rinder und Fische sollen dort entstehen und getestet werden.

Das Management von Zoetis

Kristin Peck leitet den Konzern seit Januar 2020 als CEO. Sie beriet und unterstützte Zoetis bereits während des Börsengangs 2013 und war in vielen Funktionen treibende Kraft für Wandel und Forschung.

„We’ve resolved those issues. Now we’re back in full supply“ Kristin Peck, CEO

In einem kürzlich veröffentlichten Interview beim TV-Sender CNBC betonte Peck, dass man nach den Lieferproblemen im Geschäftsjahr 2022 wieder auf Kurs ist. Zudem, so Peck, konnte man im abgelaufenen Jahr die Preise auf dem US-Markt um rund 5% erhöhen und so der Inflation gegensteuern. Die so bezeichnete „Pricing-Power“ – also die Möglichkeit eines Unternehmens, die eigenen Preise ohne große Umsatzeinbußen nach oben zu korrigieren, hat man vollumfänglich ausgenutzt. Wir investieren zudem noch mehr in Innovationen um stärker als der Markt zu wachsen und so weitere Marktanteile zu gewinnen. Eine große Rolle dabei spielen Vektorimpfstoffe.Dennoch befindet sich der Aktienkurs derzeit unter Druck. Die Produktions- und Beschaffungskosten sind gestiegen. Das wirkt sich unmittelbar auf die Zahlen aus. Dennoch glauben wir, so Peck, dass sich die makroökonomischen Umsatztreiber Bevölkerungswachstum, wachsende Mittelklasse und Urbanisierung mittelfristig positiv auf das Geschäft auswirken.

Definition Vektorimpfstoff: Genetisch veränderte und damit harmlose Viren werden an Menschen oder Tieren im Rahmen einer Impfung verabreicht. Diese dienen sozusagen als Vektor, lassen sich in den Körper einschleusen und täuschen dem Immunsystem eine Infektion vor. Der Körper bildet daraufhin Antikörper und wird gegen die Krankheit immun.

So läuft das operative Geschäft von Zoetis

Nach 9 Jahren erfolgreichen Jahren an der Börse ist 2022 erstmalig kein Gutes für die Aktionäre. Während des Covid-19 Notstandes blieb der Markt für Tierarznei, Impfstoffe und Gentests relativ stabil. Ein deutlicher Anstieg der Adoption von Haustieren war insbesondere bei der Generation der Millennials zu verzeichnen. Viele junge Leute, die um die Jahrtausendwende zur Welt kamen, führen erstmals einen eigenen Hausstand und schafften sich ein Haustier an. Gerade in dieser Altersgruppe ist eine zunehmende Vermenschlichung von Haustieren, so Beobachter der WOAH (World Organisation for Animal Health), festzustellen. Einhergehend mit dieser Tatsache wuchs die Besorgnis vor sogenannten Zoonosen. Zoonosen sind Infektionskrankheiten, die sich von Tier zum Menschen übertragen können. Hierzu zählen beispielsweise Borreliose oder Affenpocken. Steigende Inzidenzen waren für ein stabiles Wachstum verantwortlich. In erster Linie profitierte Zoetis davon, doch gerade das zweite und dritte Quartal des Jahres 2022 war von einigen Problemen überschattet. Zu den Wichtigsten zählten Vertriebsunterbrechungen aufgrund nicht funktionierender Lieferketten und einhergehend Umsatzeinbußen. Makroökonomischer Gegenwind entstand ebenso durch Wechselkursschwankungen und Inflation. Das Management meldete für das vierte Quartal 2022 einen Umsatz von 2,0 Mrd. $, was einer Steigerung von 4% YOY entspricht. Allein auf operativer Basis betrachtet ergäbe sich ohne negativen Einfluss von Fremdwährungen ein bereinigter Umsatzanstieg von 9% gegenüber dem Vorjahresquartal 2021. Dies verdeutlicht die negativen Auswirkungen ungünstiger Wechselkurse auf das Betriebsergebnis.

Das sind die zukünftigen Wachstumstreiber

- Neue Diagnose- und Behandlungsmethoden dank künstlicher Intelligenz

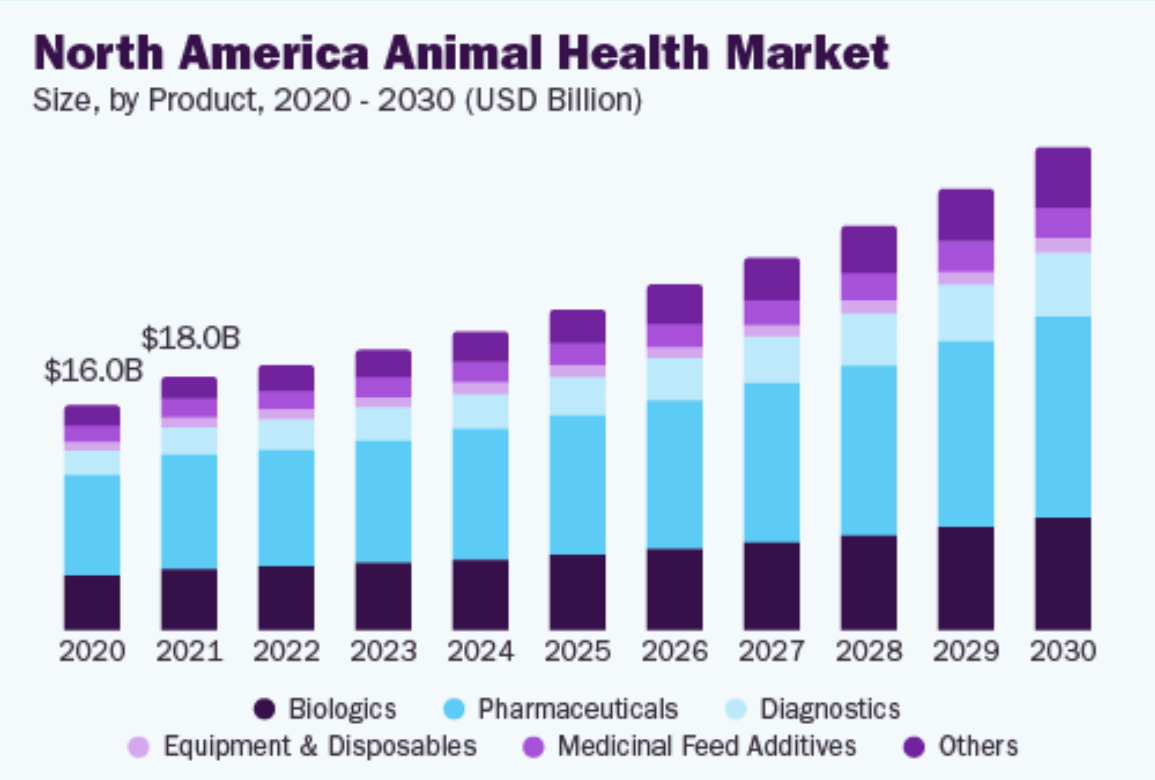

Der Markt für Tiermedizin, auch als Veterinärmedizin bezeichnet, wird in Analogie zum Markt für Humanmedizin weiter deutlich wachsen. Eine Studie von Grand View Research (siehe Grafik) zeigt, dass sich nach Einschätzung der Experten allein der nordamerikanische Markt binnen eines Jahrzehnts verdoppeln könnte.

Das Marktwachstum basiert vor Allem auf der Frühdiagnostik. Innovationen im Bereich der künstlichen Intelligenz machen es möglich, Krankheiten zu entdecken, bevor diese Symptome verursachen. Ein Beispiel dafür ist die hauseigene Mehrzweckplattform Vetscan Imagyst, eine Kotuntersuchung von Tierkot ganz ohne Mikroskopie, die vor Ort in der Tierarztpraxis einsetzbar ist. Auch der Heimtierbereich wird weiter anhaltend starke Umsätze generieren. Die Nachfrage von Haustierbesitzern nach sogenannten „Point-of-Care-Diagnostika“ wie Urinstreifen oder Blutzuckermessgeräten spielt Unternehmen wie Zoetis hier ebenso positiv in die Karten.

- Pharmageschäft wächst stabil

Das Pharmasegment ist die Basis des Absatzmarktes für Tiergesundheitsprodukte. Rund 40% aller Umsätze stammen aus pharmazeutischen Produkten. Stetige Fortschritte bei entzündungshemmenden Medikamenten, Antibiotika und Parasitoiden versprechen in den kommenden Jahren abermals stark steigende Umsätze. Darüber hinaus bieten Fusionen und Übernahmen wie beispielsweise der Verkauf von Elanco durch Bayer weitere, aussichtsreiche Wachstumschancen. Dass Zoetis hier nicht zögert, zeigten Übernahmen in der Vergangenheit wie die des österreichischen Startups Smartbow (Datenerfassung für Rinder), der Kauf von Abaxis oder zuletzt des australischen Pharmaproduzenten Jurox.

- US-Haustier-Markt mit kumulierter Wachstumsrate von 5,3% p.a.

Mit einer kumulierten Wachstumsrate von 5,3% p.a. zwischen 2010 – 2021 übertrifft das Marktwachstum deutlich das US-Wirtschaftswachstum. Auch in anderen Teilen der Welt ist dies zu beobachten. Und nicht nur das, auch die Durchschnittsausgaben pro Haustier sind deutlich gestiegen. Der gewöhnliche Amerikaner gab 2010 noch rund 48 $ pro Monat für sein Haustier aus. Heute sind die Ausgaben fast doppelt so hoch. Mehr Singlehaushalte, alternde Bevölkerung, wachsende Mittelschicht und veränderte Wertvorstellungen junger Erwachsener. Während der Pandemie neu adoptierte Tiere haben eine allgemeine Lebenserwartung von im Schnitt 10 Jahren. Wir glauben, dass diese Phase für einen robusten Anstieg der Gesundheitsausgaben für Haustiere sorgen wird. Es gibt somit kaum Risiken dieses Geschäftsmodells, aber wie steht es um den Fleischkonsum?

Rückgang des Fleischkonsums ein Risiko?

Hierzulande wird immer weniger Fleisch konsumiert. Denken wir mal an einen Burger! Beim Fast-Food Giganten McDonalds kommt uns als erstes ein Fleischpatty in den Sinn. Doch mittlerweile wirbt die Burgerkette vor jeder Filiale mit dem McPlant®, der ein Patty aus Erbsenproteinen enthält. Doch während man in Deutschland ganz auf „Grün“ setzt, steigt der Fleischkonsum weltweit stark an. Fleisch gilt für viele Menschen als Luxusgut. Allein die Nachfrage nach Geflügelfleisch stieg seit dem Jahr 2000 um 130%. In den sog. „Emergin Markets“ – also den Schwellenländern, hat eine wachsende Mittelschicht immer mehr Hunger auf Fleisch. Daneben steigt die Weltbevölkerung nach aktuellen Schätzungen bis zum Jahr 2050 auf fast 9,7 Mrd. Menschen an. Um diese Nachfrage decken zu können, ist Tiergesundheit das A und O. Im Regelfall wird diese durch Tierarzneimittel und Impfstoffe garantiert. Ein weiterer Ernährungstrend sind proteinhaltige Lebensmittel, die zumeist auf tierischem Protein aus Milch und Eiweiß basieren.

Summa summarum gibt es keinen Grund zur Sorge, dass veränderte Ernährungsgewohnheiten zu einem Rückgang der Tierhaltung führen.

So steht Zoetis finanziell dar

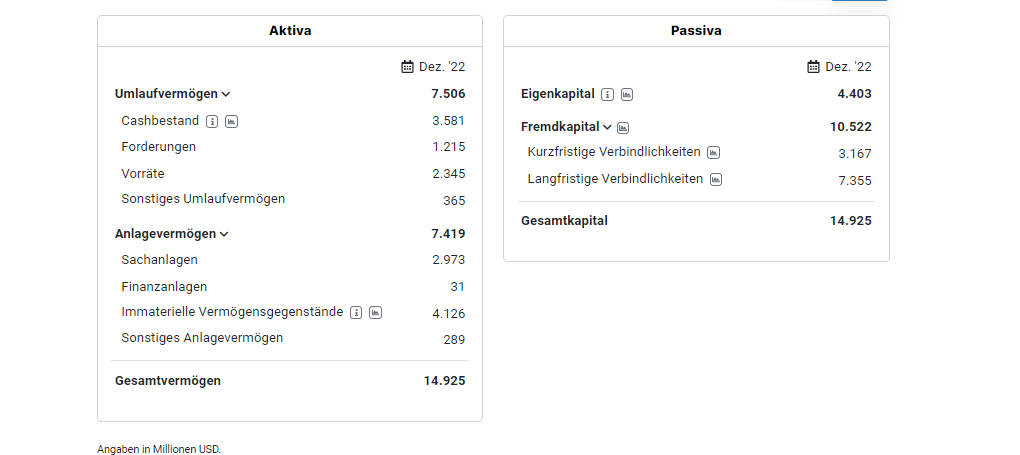

Wir werfen im Rahmen unserer Aktienanalyse zuerst einen Blick auf die Jahresbilanz 2022. Anschließend blicken wir etwas tiefer hinter die Kulissen und betrachten uns Gewinne, Margen, Cashflows und Aktienrückkäufe.

Bilanzanalyse

Die niedrigen Zinsen der vergangenen Jahre erforderten es nicht, Schulden im großen Stil abzubauen. Vielmehr war es sinnvoller weiter zu investieren und zu wachsen. Zoetis tat genau das. Entsprechend hoch ist die Verschuldung von 10,52 Mrd. $, was einer Schuldenquote von 70,5% entspricht und im Verhältnis zu anderen Pharmaunternehmen hoch ist. Das sogenannte Working Capital (kurzfristige Vermögenswerte ./. kurzfristige Verbindlichkeiten) ist jedoch positiv. Der angesammelte Cashbestand von 3,58 Mrd. $ würde theoretisch reichen, um die kurzfristigen Verbindlichkeiten zu tilgen.

Bislang mager fiel daher auch die Schuldentilgung aus. Im vierten Quartal 2022 wurden zwar keine neuen Schulden aufgenommen, jedoch tilgte Zoetis auch nur einen minimalen Betrag von 10 Mio. $. Somit bleibt abzuwarten, ob man trotz deutlich gestiegener Kosten für die Beschaffung von Fremdkapital weiterhin die gleiche Strategie fährt oder dazu übergeht, Schulden abzubauen. Interessierte Anleger sollten sich den 04.05.2023 vormerken, wenn die Zahlen für das erste Quartal veröffentlicht werden.

Ebenso stieg der Goodwill in den Jahren 2018 – 2022 durch einige Übernahmen. Dies stellt aus unserer Sicht jedoch kein Problem dar, denn das Kernvermögen deckt den Betrag ab. Trotz hoher Schulden steht Zoetis auf finanziell soliden Beinen.

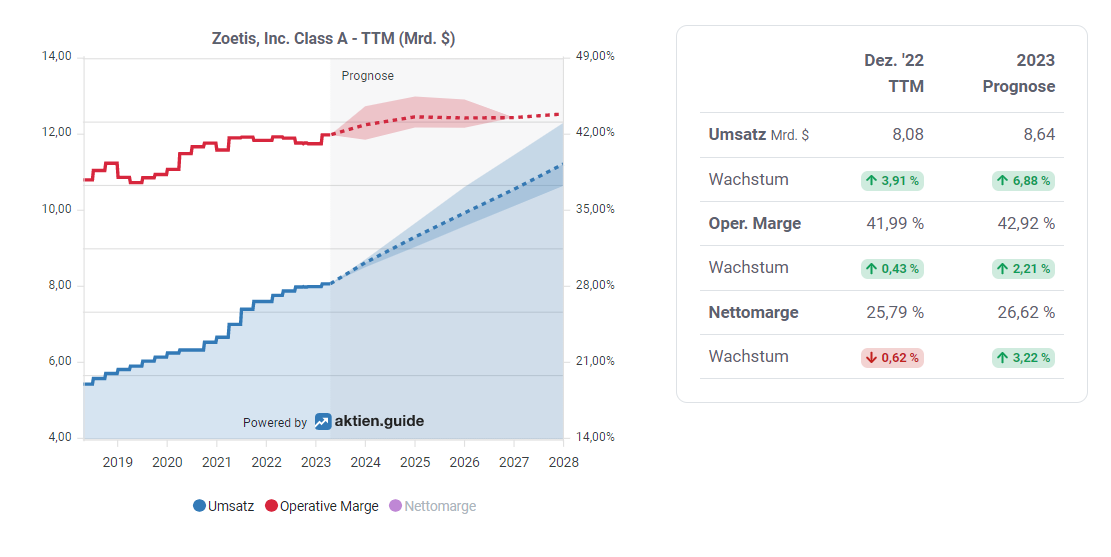

Umsatz- und Margenprognose

Eine operative Marge, die konstant oberhalb von 35% liegt, sieht man nicht alle Tage. Zoetis verdient eminent Geld. Im Schnitt verbleiben nach Abzug aller Kosten und Aufwendungen unterm Strich pro 100 Dollar Umsatz 26,16 $ als Gewinn. Und das soll sich lt. aktuellen Schätzungen auch in den kommenden Jahren nicht ändern. Sowohl das Management als Wertpapieranalysten gehen davon aus, dass die Rentabilität weiter stark bleibt. Dies untermauert auch die hohe Preissetzungsmacht des Branchenprimus.

Blick auf den Cashflow

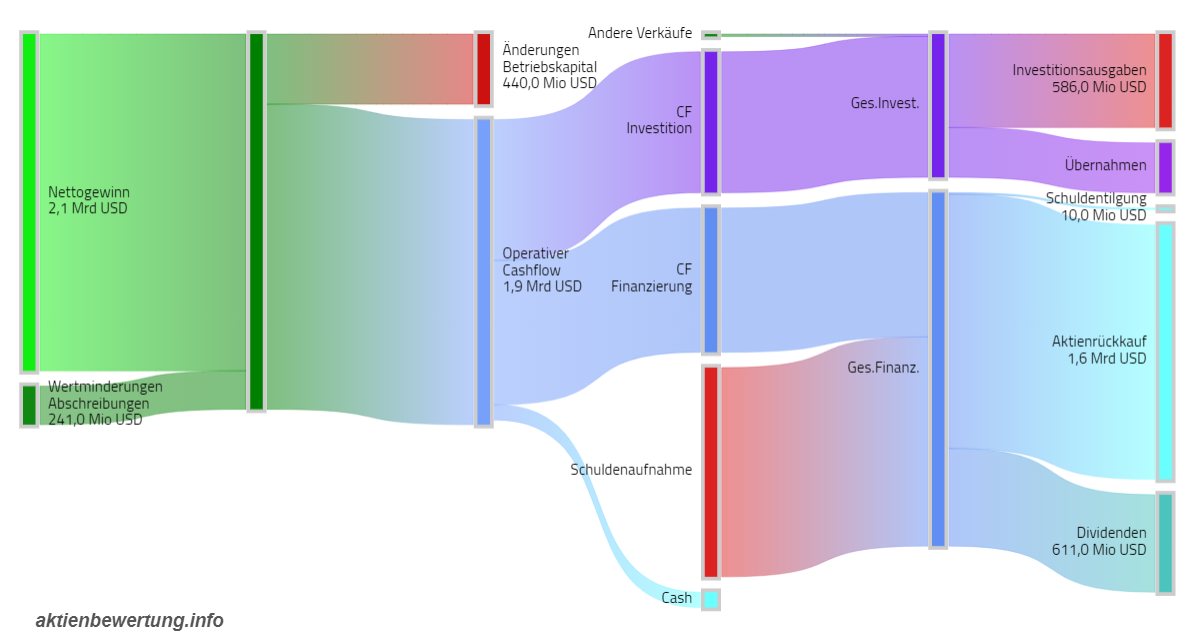

Der Maßstab schlechthin für die Beurteilung der Ertrags- und Selbstfinanzierungskraft eines Unternehmens ist der Cashflow. Die zuletzt veröffentlichte Kapitalflussrechnung des Wirtschaftsjahres 2022 (siehe Grafik) ist hierfür unser Ausgangspunkt.

Zum Nettogewinn des Jahres 2022 in Höhe von 2,1 Mrd. $ werden die in der Bilanz ausgewiesenen Wertminderungen und Abschreibungen hinzugerechnet, da diese im Unternehmen tatsächlich als Mittelzufluss eingegangen sind. Eine Berichtigung des Mittelflusses erfolgt durch den Abzug des Betriebskapitals von 440 Mio. $, da sowohl bei Forderungen als auch bei Verbindlichkeiten noch kein Geld geflossen ist. Das Betriebskapital von Zoetis war im Bilanzjahr 2022 negativ, da die Summe der Verbindlichkeiten höher war als die Summe der Forderungen. Deshalb erfolgt ein Abzug vom Nettogewinn. In Summe errechnet sich die Innenfinanzierungskraft, auch operativer Cashflow genannt, mit 1,91 Mrd. $.

Zieht man nun vom operativen Cashflow die Investitionsausgaben (Capex) ab, erhält man den freien Cashflow. Im Fall von Zoetis lag der freie Cashflow bei 1,326 Mrd. $ oder anders ausgedrückt bei 2,83 $ je Aktie. Da diese Zahl so enorm wichtig ist, haben wir eine Übersicht des freien Cashflows je Aktie der vergangenen 5 Jahre erstellt.

Übersicht: Freier Cashflow je Aktie

| 2022 | 2,83 $ / Aktie |

| 2021 | 3,65 $ / Aktie |

| 2020 | 3,52 $ / Aktie |

| 2019 | 2,79 $ / Aktie |

| 2018 | 3,01 $ / Aktie |

Tabelle: Freier Cashflow je Aktie 2022 deutlich niedriger.

Aktienrückkäufe sind am Laufen

Abschließend betrachten wir die Aktienrückkäufe sowie die Auswirkungen auf die Verteilung des Gewinns je Aktie. Durch Emission neuer Aktien sinkt der Anteil des Gewinns je Aktie. Im Gegenzug dazu steigt der Gewinn je Aktie, wenn das Unternehmen eigene Aktien vom Markt nimmt. Genau das tut Zoetis regelmäßig. Seit dem Börsengang 2013 kauft man eigene Aktien zurück.

Beim Börsendebüt wurden 500 Millionen Aktien ausgegeben, 2022 waren noch knapp 468 Mio Aktien auf dem Markt. Eine kumulierte Anteilsveränderung von -6,4%. Ein positives Signal, aber kein aggressives Share-Buyback wie es in den USA bezeichnet wird. Aufgrund der relativ hohen Verschuldung ist zudem nicht davon auszugehen, dass man von der Strategie abweicht. Der freie Cashflow reicht nicht aus, um Aktienrückkaufprogramme auszuweiten.

So viel ist die Zoetis Aktie wert

Nach derart vielen Zahlen widmen wir uns schlussendlich der Frage, was die Aktie von Zoetis eigentlich wert ist. Dazu gibt es verschiedene Ansätze. Einer davon ist die Betrachtung des bereinigten Gewinns je Aktie in Verhältnis zum jeweiligen Aktienkurs. Das durchschnittliche KGV des Betrachtungszeitraum 2013 – 2023 lag bei 35,3. Aktuell wird Zoetis mit einem KGV von 38,8 gehandelt.

Entsprechend der Berechnungen auf Basis des Gewinns je Aktie ist Zoetis ein teures Wertpapier. Zieht man anstatt dem Gewinn den freien Cashflow heran, so läge der faire Wert je Aktie bei aktuell rund 131 $. Zum Zeitpunkt unserer Analyse notiert Zoetis bei 174 $ und somit deutlich über den fair ermittelten Werten.

Ist die hohe Bewertung gerechtfertigt?

Zoetis ist die unangefochtene Nummer 1 bei Veterinärpharmazeutika. Weit abgeschlagen dahinter befinden sich Unternehmen wie das Inhabergeführte Unternehmen Boehringer Ingelheim Animal Health aus Baden-Württemberg, Elanco aus Indiana oder MSD Animal Health als Tochterunternehmen von Merck & Co. Ein Peervergleich mit anderen Unternehmen ist daher nicht wirklich aussagekräftig.

Ein wirklich großartiges Unternehmen muss einen dauerhaften Burggraben besitzen, der exzellente Erträge aus dem investierten Kapital beschützt.

Warren Buffett, Investorenlegende

Die Aktie im Überblick

Im Überblick eine kurze Zusammenfassung:

| KGV (TTM) | 38,80 |

| KBV (TTM) | 18,37 |

| EV/SALES (TTM) | 10,57 |

| Umsatzwachstum (TTM) | 3,91% |

Hinsichtlich der Umsatz- und Gewinnentwicklung, der Marktdominanz und der Wachstumsperspektiven im Bereich Tiermedizin geht an Zoetis kein Weg vorbei. Trotz hoher Schulden besteht kaum Insolvenzgefahr, größtes Manko und auch größtes Risiko für Kursschwankungen ist die hohe Bewertung der Aktie. (siehe Tabelle)

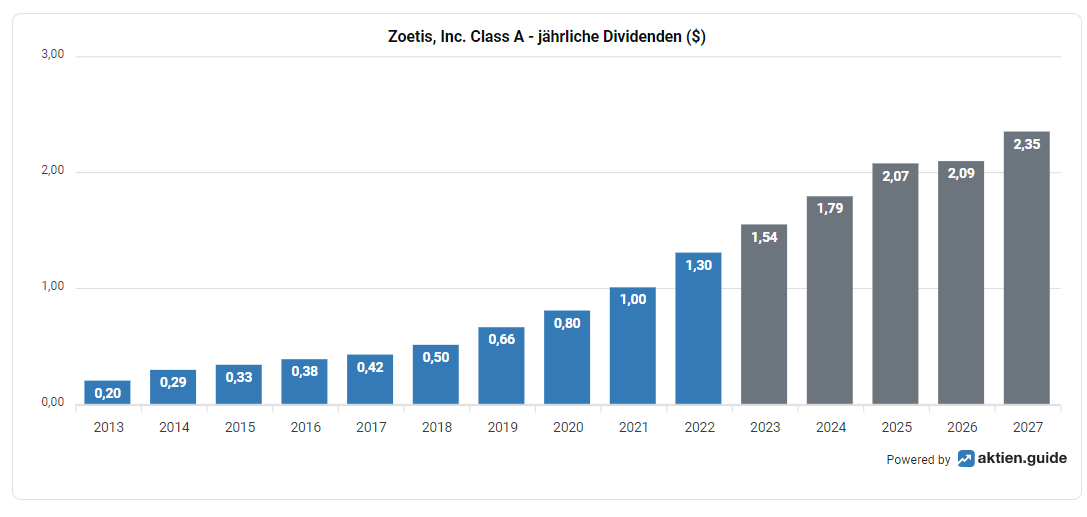

Dividende: Mager aber hohe Steigerung

0,80% Dividendenrendite klingen nicht verlockend, doch deutlich besser schneidet Zoetis bei den Dividendensteigerungen ab. In den letzten 5 Jahren wuchs die Ausschüttung nämlich um mehr 26% pro Jahr an. Bei gleicher Konstanz entspräche dies einer möglichen Rendite von 2,25% im Jahr 2030. Die Zahlung der Dividende erscheint zudem sicher, denn der Payout auf den Gewinn beträgt 28,7% bzw. bezogen auf den Free Cashflow 49,3%. Für weitere Steigerungen ist viel Luft nach oben.

Fazit Zoetis Aktie

2013 brachte der US-Konzern Pfizer seine Tiergesundheitssparte Zoetis an die Börse. Der Blick in den Rückspiegel offenbart, dass sich das Unternehmen seither großartig entwickelt hat. Besonders hervorzuheben sind starke Margen sowie die hervorragende Eigenkapitalrendite. Der annualisierte Total-Return für den Aktionär liegt heute bei mehr als 20% pro Jahr. Dank stabiler Wachstumsraten, neuer Behandlungsmöglichkeiten wie Frühdiagnostik mittels künstlicher Intelligenz und dem Lebenszyklus in der Pandemie angeschaffter Haustiere scheinen in den nächsten Jahren stabile Einnahmen sicher. Die Bilanz ist per Saldo recht solide; die Zinswende jedoch wird das Management dazu zwingen Schulden abzubauen, was letztendlich den freien Cashflow und somit die Owner Earnings schmälern wird. Der Burggraben des Unternehmens ist tatsächlich riesig. Mehr als 300 Präparate, darunter Impfstoffe, die regelmäßig aufgefrischt werden müssen. Wenig Abhängigkeit von Einzelprodukten und starke Umsatzzuwächse in China sind ebenso ein klares Kaufargument. Ein Schnäppchen machen Anleger jedoch nicht wirklich, denn der sogenannte „faire Wert“ liegt je nach Berechnungsmodell im Bereich von ca. 140 $. Das 52-Wochentief lag bei 131,14 $. Zum Analysezeitpunkt notiert Zoetis bei einem Kurs von 174 $ und somit rund 32% darüber.

Hier gelangst du zum Analysetool des aktien.guide*

Haftungsausschluss: Diese Analyse basiert auf dem Kenntnisstand vom 20.04.2023 und entstand in Zusammenarbeit mit den HAC-Marathonfonds. Hierbei handelt es sich um keine Kauf- oder Verkaufsempfehlung, sondern um einen redaktionellen Text. Die Anlage in Aktien birgt die erläuterten Risiken. Sämtliche Inhalte und Sachverhalte wurden nach bestem Wissen und Gewissen recherchiert. Für Fehler wird keine Haftung übernommen.