Aktie: Merck & Co. AG – ISIN: US58933Y1055 – Analysedatum: 11.08.2022

Liebe Leser von Aktieninvestor, die heutige Analyse entstand zusammen mit dem HAC Quant Stiftungsfonds der HAC VermögensManagement AG in Hamburg. Da die Merck & Co. Aktie auch im Stiftungsfonds H enthalten ist, stellen wir gemeinsam mit der HAC die Aktie vor!

Die Gründungsjahre von Merck & Co. – Deutsche Wurzeln

Das US-Pharmaunternehmen Merck & Co. mit Sitz in Kenilworth, etwa eine gute Autostunde von New York City entfernt, wurde im Jahr 1891 vom damals 23 Jahre alten Georg Merck als Handelsunternehmen für Pharmazieprodukte gegründet. Merck war Sohn der deutschen Industriellenfamilie Merck und wollte nach seinem Studium in Frankreich, England und Kanada in den USA Fuß fassen. Die deutsche „Merck KGaA“ mit Sitz in Darmstadt – aus der Merck & Co. indirekt hervorging – wurde im Zuge des ersten Weltkrieges enteignet und ist bis heute ein selbstständiges Unternehmen, das seit 2007 im DAX notiert ist.

Die wichtigsten Meilensteine von Merck & Co. bis heute:

- 1899 Erscheinung des „Merck-manuals“ – ein begehrter Gesundheitsratgeber

- 1902 Georg Merck erhält die US-Staatsbürgerschaft

- 1925-1950 leitete der Sohn des Gründers die Geschäfte weiter

- 1936 gelang die synthetische Herstellung von Vitamin B1

- 1946 Börsengang

- 1953 Fusion mit dem Impfstoff- und Blutplasmaspezialunternehmen Sharp & Dohme

- 1965 neuer CEO Henry W. Gadsen. Versuch Merck mit aufwändigen Marketingkampagnen umzukrempeln. Produkte für Kranke und Gesunde. Gadsen sagte man nach, er erschaffe eine Art „Wrigleys“ der Pharmabranche.

- 1976 Ende der Ära Gadsen. Neuer CEO John J. Honran legt Fokus wieder auf Arzneimittelforschung

- 1977 Einführung des Bluthochdruckhemmers „Enalapril“ mit knapp ½ MRD US-Dollar Jahresumsatz

- 1986-1994 Zeit des begnadeten Genies, Wissenschaftlers und CEOs Roy Vagelos. Merck erlebt neue Blüte mit Vagelos. Neuentwicklung von Medikamenten, die Milliarden US-Dollar einbrachten. Darunter das Herzmedikament „Vasotec“, den Cholesterinsenker „Mevacor“ , den Hepatitis B-Impfstoff „Recombivax“ sowie das meistverkaufte Tierarzneimittel dieser Zeit „Ivermecitin“

- 1992 Entwicklung des Cholesterinmedikaments „Zocor.“ Bis dato umsatzstärktes Präparat aller Zeiten

- Bis 1999 Marktreife 15 neuer Medikamente. Die Wichtigsten: HIV-Medikament „Crixivan“, „Fosamax“ gegen Osteoporose sowie „Singulair“ zur Asthmabehandlung

- 2000 Investitionspaket i.H.v. 2,4 MRD US-Dollar für Forschung und Entwicklung

- 2006 Zulassung von „Januvia“. Ein Meilenstein im Kampf gegen Diabetes Typ 2

- 2006 Markteinführung eines Impfstoffes gegen HPV (Humanes Papillomvirus) namens „Gardasil“

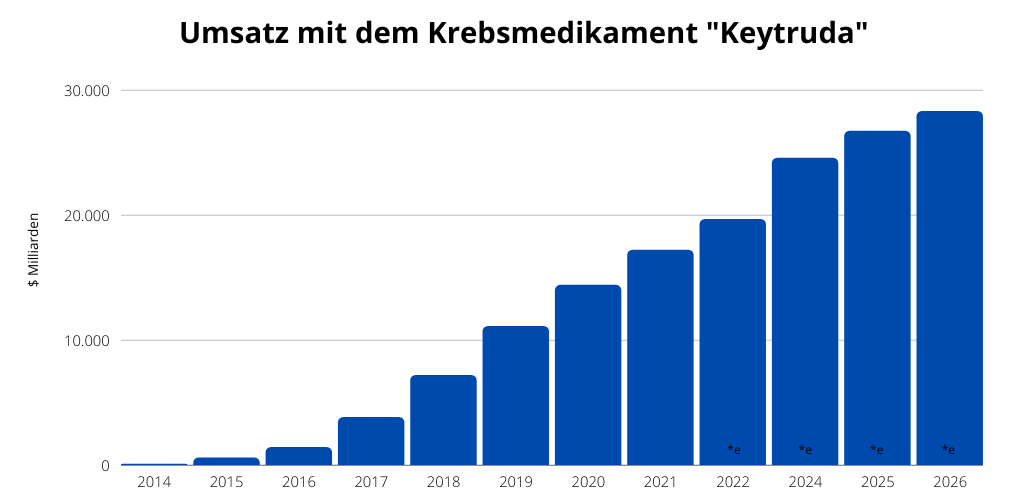

- 2014 Freigabe von „Keytruda“ durch die US-Arzneimittelbehörde FDA. Ein menschlicher, mononuklearer Antikörper, der verhindert, dass Krebszellen gesunde Immunzellen ausschalten

- 2014-2019 Zulassung von „Keytruda“ für rund 30 verschiedene Tumorarten

- 2019 Freigabe von „Keytruda“ in Deutschland

- 2021 Zulassung der Covid-19 Pille „Molnupiravir“

- 2022 Zulassung von Pneumokokken-Impfung „VAXNEUXANCE“ durch EU-Gesundheitsbehörde EMA. Erhalt vier weiterer Anwendungszulassungen von Keytruda in der EU

Das Geschäftsmodell von Merck & Co.

Merck & Co. generiert in drei verschiedenen Segmenten Umsätze. Arzneimittel, Tiergesundheit und Impfstoffherstellung.

Das Arzneimittelgeschäft hängt zum Großteil vom starken Onkologieportfolio (die Onkologie ist ein Teilgebiet der Medizin, das sich mit der Behandlung von Krebserkrankungen befasst) rund um den PD-L1-Blocker Keytruda ab. PD-L1 ist vereinfacht erklärt ein Eiweißbaustein, der eine Immunantwort auslöst. Das Medikament ist unserer Recherche nach bis 2028 patentgeschützt. Patentverlängerungen sind wahrscheinlich. Eine Immuntherapie kostet in etwa 80.000 – 100.000 Euro pro Patient und Behandlungsjahr. Nach bisherigen Studien konnte bei bösartigen Tumoren, sogenannten Melanomen im Stadium 2 bei rund 36% der Patienten eine Ausbreitung von Metastasen verhindert werden.

Zudem wird Keytruda zur sogenannten Adjuvans-Therapie, die ein Wiederauftreten von Melanomen nach der operativen Entfernung verhindern soll, angewandt. Die Verabreichung erfolgt als Infusion in Abständen von drei oder sechs Wochen je nach Höhe der Dosis. Im Gegensatz zu Chemotherapie-Patienten zeigen neuere Studien wie z.B. die der Europäischen Gesundheitsbehörde EMA, dass der Wirkstoff einer Chemotherapie überlegen ist.

Neben Keytruda ist der Windpocken-Wirkstoff Varivax noch erwähnenswert. Ertrug 2021 zu 3% des Gesamtumsatzes bei. Merck konnte im Gesamtsegment Arzneimittel eine außerordentlich hohe Marge von 72,5% im Jahr 2021 erzielen.

Im Jahr 2021 war das umsatzstärkste Arzneimittel weltweit der Covid-19 Impfstoff Comirnaty von Biontech-Pfizer, dicht gefolgt vom Impfstoff des Herstellers Moderna. Gleich dahinter befindet sich bereits der Merck-Bestseller Keytruda.

Beim Blick auf das Impfstoffgeschäft beherrschen Pfizer, Biontech und Sanofi den Markt. Im gesamten Segment Impfstoffe generierte man 2021 rund 9 MRD US-Dollar was nur einem kleinen, einstelligen Marktanteil entspricht. Davon entfielen auf den HPV-Impfstoff (Humanes Papillomvirus) Gardasil rund 5 MRD US-Dollar. Im dritten Segment der Tiergesundheit mit etwa 6 MRD US-Dollar Jahresumsatz erwirtschaftet Merck mit Präparaten wie Bravecto,einer Kautablette gegen Flöhe und Zecken für Haustiere sowie Produkten für die Viehhaltung einen dominierenden Umsatz. In dieser Umsatzgrößenordnung liegt Merck mit dem US-Rivalen Zoetis fast gleichauf.

Merck ruht sich nicht auf Keytruda aus. Übernahme von Acceleron Pharma 2022

Anfang 2022 schloss Merck die Übernahme des Spezialunternehmens für proteinbasierte Therapien Acceleron Pharma ab. Das Management möchte und muss mit Blick auf die Abhängigkeit von wenigen Einzelprodukten das Angebot erweitern. Das könnte mit dem Wirkstoff „Sotatercept“ gegen arterielle Hypertonie, zu Deutsch Bluthochdruck, auch gelingen. Zudem ist Merck auch mit SeaGen, einem Onkologiespezialisten, in der Übernahmeverhandlung.

Diese Akquisitionen sind Teil der neuen Konzernstrategie mit dem Fokus auf umfassende Rationalisierung sowie wachstumsstarke und hochpreisige Medikamente. Ein Trend, der derzeit im Übrigen bei allen großen Pharmaunternehmen derzeit zu verfolgen ist. Pfizer veräußerte sein Generikageschäft, GSK seine Gesundheitssparte, Novartis möchte Sandoz abstoßen. Diese Abspeckungskur ist unseres Erachtens der richtige Weg. Die Fokussierung und gezielte Forschung, um neue und margenstarke Medikamente zu entwickeln.

Wie ist die Merck-Aktie derzeit bewertet?

Die Aktie von Merck blieb in den vergangenen Jahren leicht hinter dem Branchenschnitt zurück. Grund dafür ist die bereits erläuterte Skepsis der Anlegerschaft bezüglich des gering diversifizierten Produktportfolios. Genau das spiegelt die aktuelle Bewertung auch wider:

| Kennzahl | Wert aktuell | ⌀ 5 Jahre | Sektor |

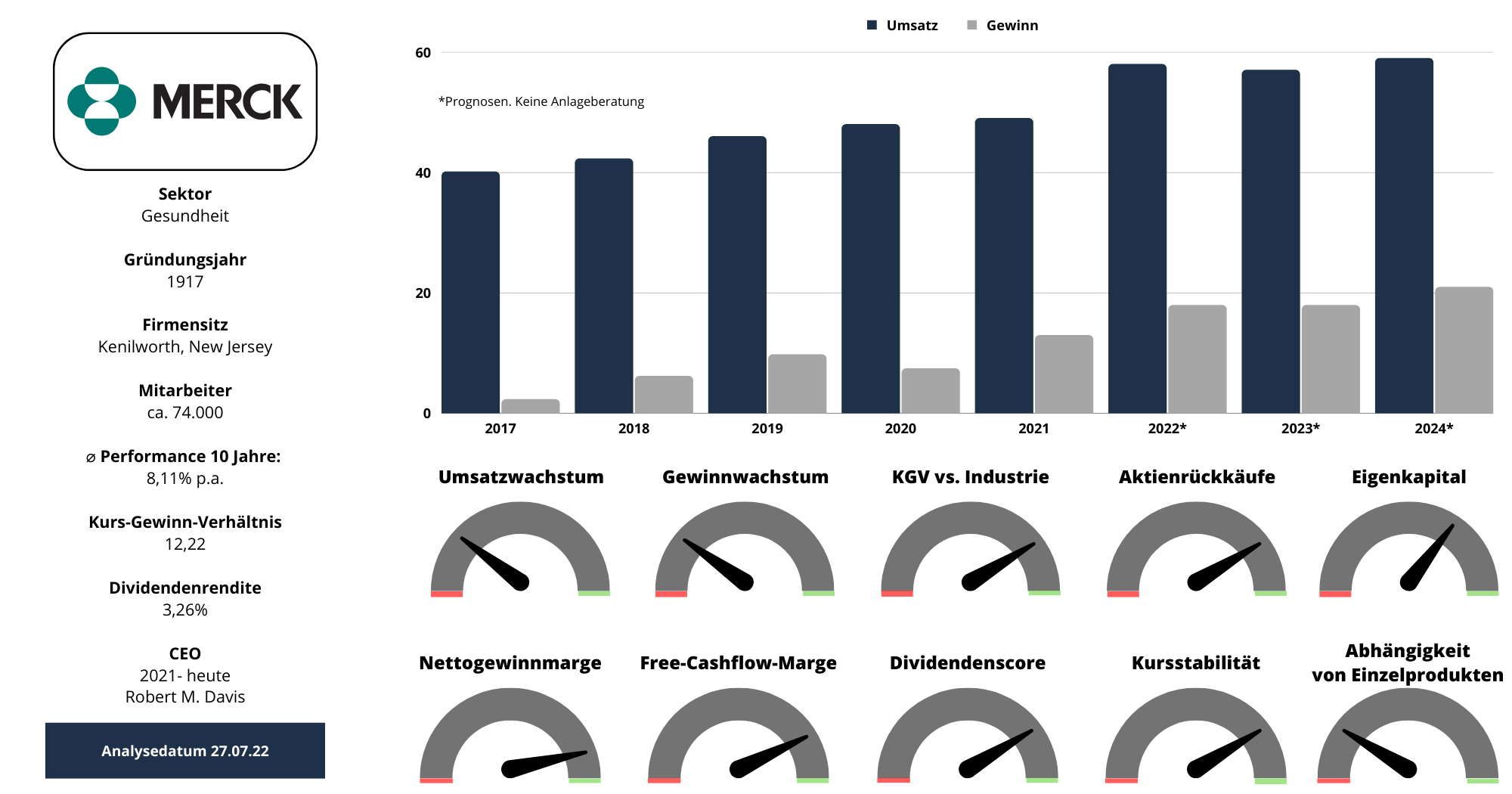

| KGV | 12,22 | 17,89 | 20,15 |

| KCV | 13,3 | 16,8 | 19,70 |

| EV/SALES | 4,32 | 4,69 | 4,10 |

| EV/FCF | 19,31 | 26,59 | 19,70 |

Wie der Tabelle zu entnehmen ist, erscheint Merck & Co. bei Kursen von rund 90 US-Dollar günstig bewertet, auch im Verhältnis zu den Sektormedianen. (Achtung: keine Anlage- oder Kaufempfehlung)

Unserer Meinung nach zu Unrecht. Merck hat trotz seiner drei Geschäftsbereiche eine großartige Gesamtbilanz vorzuweisen.

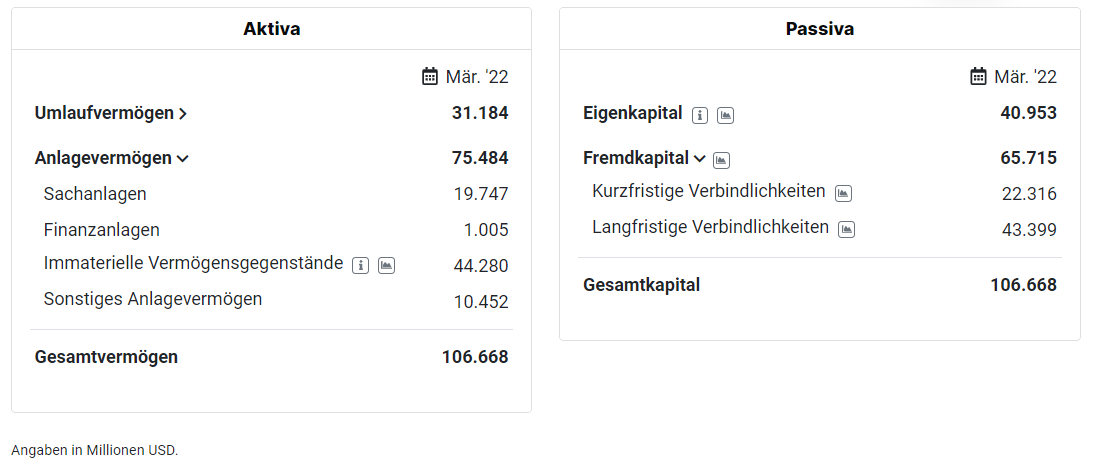

Die Verschuldung des Unternehmens in Höhe von rund 65,7 MRD US-Dollar setzt sich zu einem Drittel aus kurzfristigen Verbindlichkeiten und zu zwei Dritteln aus langfristigen Verbindlichkeiten zusammen. Dem gegenüber steht einem Vermögen von rund 106,7 MRD US-Dollar. Dies entspricht einer hohen Eigenkapitalquote von 38,39% und das trotz der Tatsache, dass Merck & Co. hohe Forschungs- und Entwicklungsaufwendungen von zum Teil mehr als 9% des Umsatzes tätigt. Bei einem tiefgehenderen Blick auf das Anlagevermögen zeigt sich, dass der sogenannte „Goodwill“etwa 27% der Vermögensposition ausmacht. Ein Wert, der im Branchenvergleich gut abschneidet. Beim Bilanz-Engineering nutzen Unternehmen zum Teil Bewertungsspielräume aus, um Vermögenspositionen aufzuwerten. Zum Vergleich die Anteile des Goodwills diverser Pharmaunternehmen (Pfizer: 45,7%, Amgen: 39,26%, Bayer: 49,5%, Novartis: 39,36%, Abbvie: 31,06%).

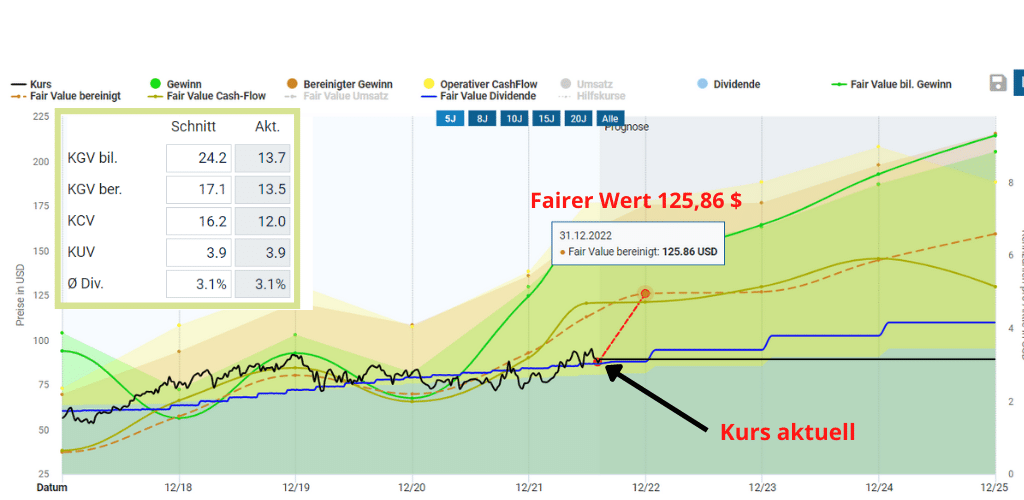

Merck erscheint unterbewertet – wo liegt der faire Wert der Merck & Co. Aktie ?

Auf Basis der Bewertungshistorie der letzten 5 Jahre liegt der faire Wert der Aktie bei rund 125 US-Dollar und somit deutlich über dem jetzigen Aktienkurs.

Was sagen die Analysten zu Merck & Co.?

Von derzeit 25 Analysten, welche Merck beobachten, raten 15 Analysten zum Kauf oder zur Aufstockung der Aktie. 10 Analysten stufen Merck auf Halten, kein Analyst empfiehlt eine Reduzierung oder den Verkauf (Stand: 03.08.2022).

In unserer Zeitachse ist zu erkennen, dass gegenüber dem Zeitraum 2019 – 2021 einige Analysten von der Kaufempfehlung hin zum Halten tendieren. Das mittlere Kursziel liegt bei 99,19 US-Dollar.

Bohrt man etwas tiefer, so zeigt sich, dass der Großteil der Analysten von stabilen bis steigenden Margen ausgeht. Die Nettomarge der ersten beiden Quartale 2022 betrug in Summe 28,88%. Der Analystenkonsens für das Gesamtjahr liegt bei 31,86% sowie für 2023 bei 32,48%.

Ebenso so positiv fallen die Schätzungen des Gesamtjahresumsatzes aus. Diese liegen bei rund 58,75 MRD US-Dollar für 2022 und könnten laut aktuellen Vorhersagungen bis 2024 annähernd 60 MRD US- Dollar erreichen.

Wie sieht es mit den Earnings von Merck aus?

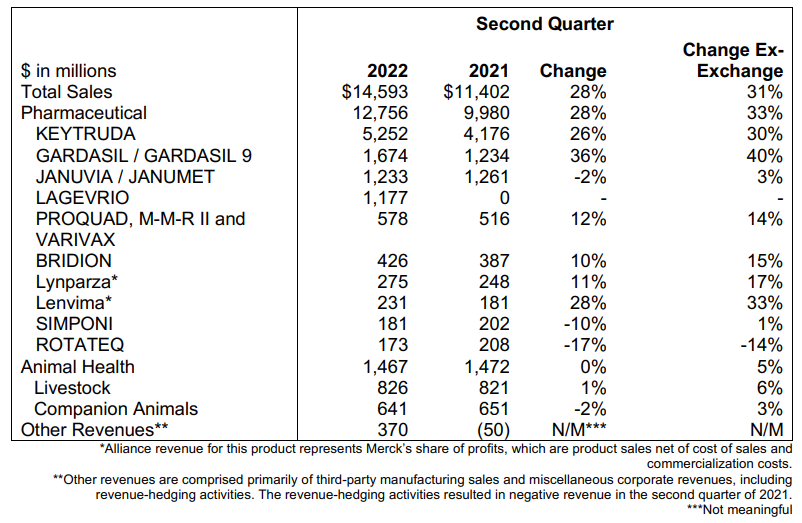

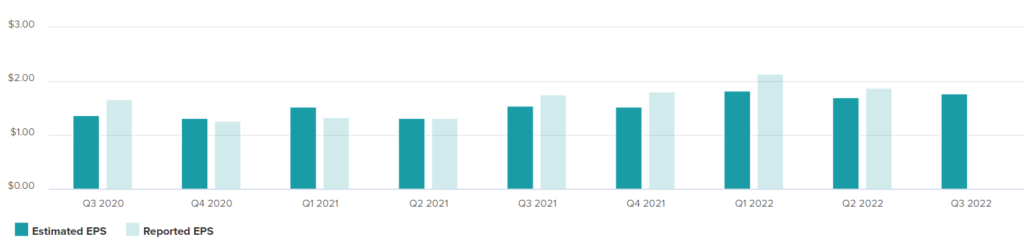

Merck meldete am Donnerstag, den 28.07.2022 seine Zahlen für das abgelaufene, zweite Quartal 2022. Mit einem Gewinn von 1,87 US-Dollar je Aktie übertraf man das Vorjahresergebnis von 0,61 US-Dollar je Aktie bei Weitem. Zudem übertraf Merck die Schätzungen der Analysten, die mit 1,71 US-Dollar Gewinn gerechnet hatten.

Für das aktuelle dritte Quartal rechnet man mit 1,76 US-Dollar Gewinn je Aktie. Wie die obige Grafik zeigt, wurden Anleger zumeist positiv bei der Präsentation der Zahlen überrascht.

Auch beim Umsatz konnte Merck zulegen. Der weltweite Konzernumsatz stieg um 28% auf 14,6 MRD Dollar. Umsatztreiber waren die Medikamente Keytruda mit +26% und Gardasil mit +36% Umsatzzuwachs.

Negativ hingegen wirkt sich die aktuelle Stärke des US-Dollars aus, denn nur rund 46% des Umsatzes werden auch in den USA erzielt. Etwa ein Drittel in Europa und knapp 10% in China. Die Aufwertung des US-Dollars zum Euro seit Jahresbeginn erscheint jedoch nach Auffassung vieler Volkswirte als abgeschlossen. Die zukünftigen Auswirkungen auf Folgequartale erscheinen daher eher gering.

So schneidet Merck bei der Dividendenanalyse ab!

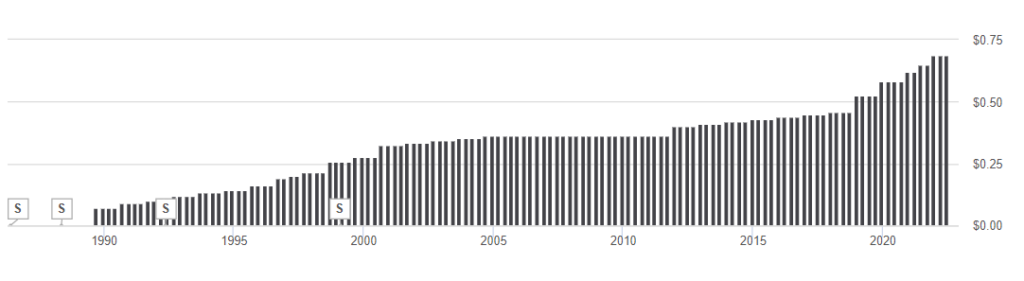

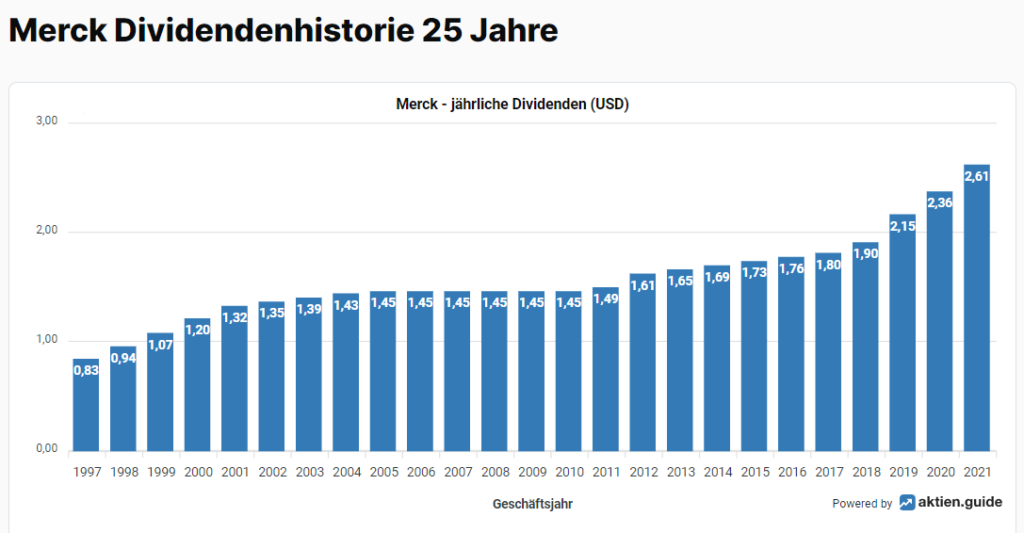

Merck & Co. ist ein verlässlicher Dividendenzahler mit vier Zahlterminen pro Jahr. Seit dem Jahr 1986 schüttet Merck ununterbrochen Dividende an seine Aktionäre aus.

Die Höhe der aktuellen Dividendenrendite von 3,26% liegt nach unseren Berechnungen leicht oberhalb des Langzeitkorridors der vergangenen 10 Jahre, der bei 3,13% liegt.

Auf der Dividenden-Scorecard erreicht Merck deshalb auch sehr gute Werte.Sowohl Auszahlung vom Gewinn als auch vom Cashflow lassen weitere Dividendensteigerungen zu.

| Dividendenrendite | 3,26% |

| Auszahlung vom Gewinn | 37,71% |

| Auszahlung vom Cashflow | 54,02% |

| Dividendenwachstum seit 5 Jahren | 8,81% |

| Dividendensteigerung ununterbrochen seit | 12 Jahren |

| Ausschüttung seit | 36 Jahren |

| Sicherheit der Dividende | gut |

Eine Dividendenkürzung ist aus unserer Sicht derzeit eher unwahrscheinlich, denn die Dividende wurde in den vergangenen 36 Jahren nicht gesenkt und seit 2010 jährlich gesteigert. In Summe weist Merck & Co. eine hohe Dividendenstabilität auf und Anleger können nach jetzigem Kenntnisstand mit jährlichen Zuwächsen der Dividende zwischen 6% und 7% p.a. rechnen.

Welche Chancen und Risiken ergeben sich für Merck Aktionäre?

Unsere Einschätzung für den weiteren Verbleib der Merck & Co. Aktie im Portfolio des HAC Quant Stiftungsfonds fällt nach unserem regelmäßigen Check der Aktie weiterhin positiv aus. Der ökonomische Burggraben durch die hohen, margenstarken Umsätze im Bereich Onkologie verschaffen Merck finanziellen Spielraum. Im Übrigen schätzen wir den Ausblick für den Gesamtsektor in den kommenden Jahren weiterhin stark ein. Immer mehr Menschen weltweit erhalten Zugang zu hochwertigen Medikamenten. Der Umsatz in China verdoppelte sich beispielsweise von 2018 (2,18 MRD US-Dollar) bis 2021 auf 4,38 MRD US-Dollar. Die Bevölkerung altert und neue Therapieformen werden unsere Lebensqualität nachhaltig verändern.

Nichtsdestotrotz wollen wir auch auf branchentypische Risiken hinweisen wie Schadenersatzklagen vermeintlich geschädigter Patienten. Ebenso riskant sind hohe Aufwendungen für die Entwicklung. Neue Präparate in der klinischen Studienphase drei haben Erfolgsaussichten auf eine Zulassung von weniger als 50%. Dies bedeutet unter Umständen hohe Forschungsaufwendungen, die zu keinem Resultat führen. Als dritter Punkt sei die bereits besprochene Abhängigkeit des Unternehmens von Keytruda genannt. Vierter und nicht minderwichtiger Punkt sind die laufenden Übernahmeverhandlungen mit SeaGen. Unserer Einschätzung nach könnte SeaGen das Onkologieportfolio von Merck sehr gut ergänzen und zur nötigen Diversifikation der Umsätze beitragen. SeaGen’s erfolgreichstes Produkt „Adcetris“ wird zur Behandlung von Lymphdrüsenkrebs eingesetzt. Doch die Frage des Preises, den Merck bereit ist für die Übernahme zu zahlen, bleibt zum Zeitpunkt der Erstellung unserer Analyse offen. Ein zu hoher Kaufpreis könnte die Schuldenquote von Merck deutlich erhöhen. Zudem ist eine Zustimmung der FTC (Federal Trade Commission) notwendig. Im Gespräch ist derzeit ein Kaufpreis von rund 40 MRD US-Dollar, wie das Wall Street Journal kürzlich berichtete. Der Kauf wäre die größte Übernahme seit der Akquisition von Alexion durch Astrazeneca im Jahr 2020 für rund 39 MRD US-Dollar. Auch eine harte Probe für die FTC. Diese hatte sich in jüngerer Vergangenheit eher negativ gegen weitere Fusionen von Pharmariesen geäußert, um einen gesunden Wettbewerb zu erhalten.

Zum Abschluss: Die Aktie auf einen Blick

Um Ihnen als Anleger einen Überblick zu verschaffen, haben wir eine übersichtliche Scorecard zur Merck & Co. erstellt. In Punkto Wachstum erzielt Merck einstellige Werte und ist nach Peter Lynch ein sogenannter „Slow-Grower.“ Investoren sollten im Auge behalten, dass Wachstumsaussichten deutlich geringer sind als z.B. in anderen Sektoren wie der Technologie. Kontinuierliches Wachstum für längere Zeit zeichnet sich aus heutiger Sicht jedoch als wahrscheinlich ab. Im Verhältnis dazu erscheint die momentane Bewertung der Aktie günstig. Der Blick auf die Bewertungshistorie bestätigt dies. Beim Bilanzcheck fielen uns Anlagevermögen, Eigenkapital und Verschuldung im Vergleich zur Branche positiv auf. Ebenso positiv zeigte sich die Kursstabilität mit einer beeindruckenden Rendite von 12,6% p.a. seit 1986. Das Unternehmen hat definitiv einen nachhaltigen Shareholder-Value für seine Anleger geschaffen. Anhänger hoher Dividenden könnten bei Merck auch fündig werden, denn sowohl Dividendenrendite, Dividendenkontinuität als auch Dividendensteigerungen beurteilen wir als positiv. Der hohe Cashflow aus dem Verkauf des Krebsmedikaments Keytruda verschafft Merck genügend freie Ressourcen, um sich auf neue Forschungsansätze zu konzentrieren.

Merck & Co. Aktienkurs

Haftungsausschluss: Diese Analyse basiert auf dem Kenntnisstand vom 11.08.2022. Hierbei handelt es sich um keine Kauf- oder Verkaufsempfehlung, sondern um einen redaktionellen Text. Die Anlage in Aktien birgt die erläuterten Risiken. Sämtliche Inhalte und Sachverhalte wurden nach bestem Wissen und Gewissen recherchiert. Für Fehler wird keine Haftung übernommen. Wir als auch der der HAC raten von einem übergewichteten Einzelinvest in eine Aktie ab.