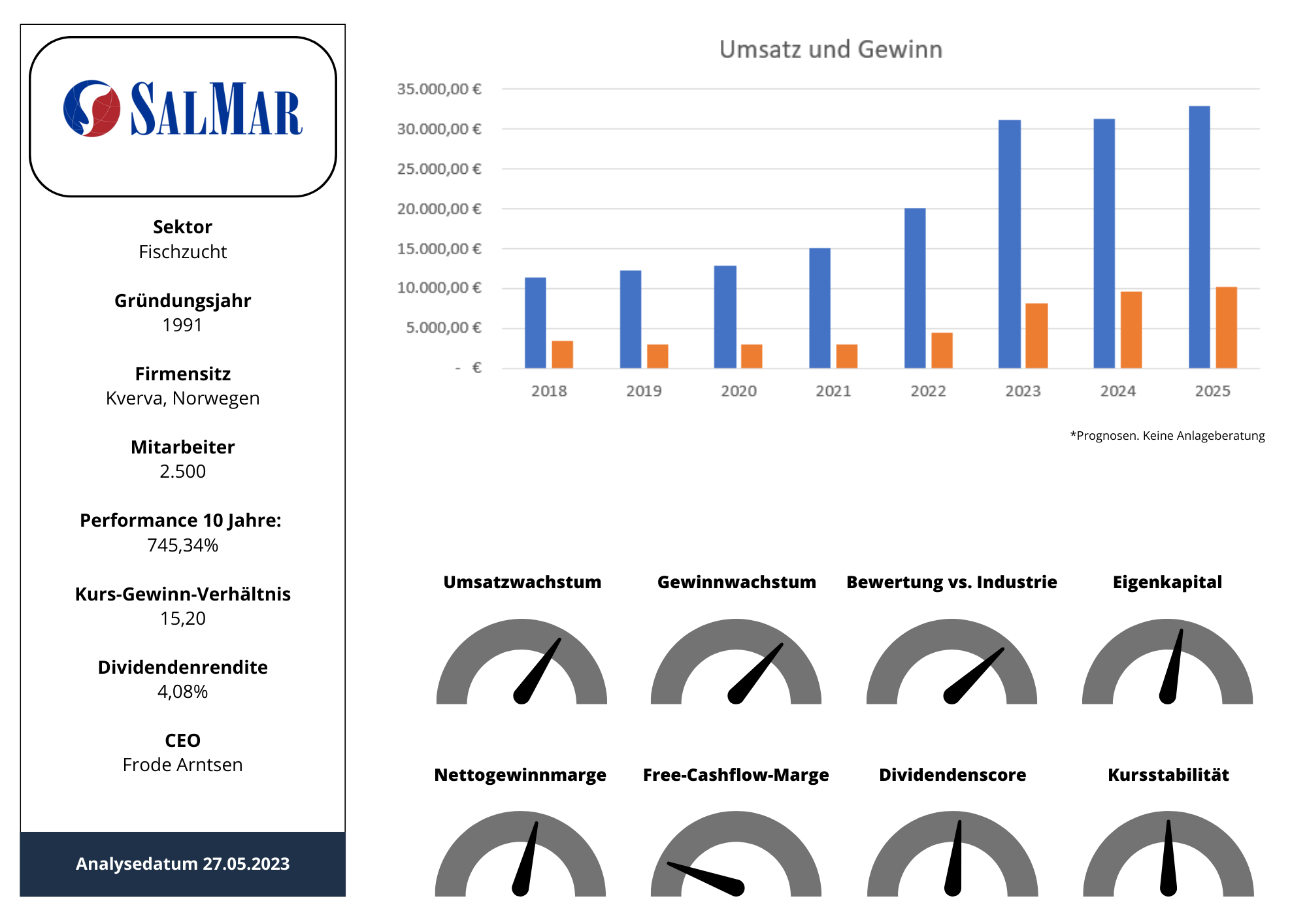

Aktie: Salmar – ISIN: NO0010310956 – Analysedatum: 28.05.2023

Norwegen – das Land der Fjorde ganz oben in Europa hat laut dem Human-Development-Index nicht nur die glücklichsten Bewohner, sondern bietet Investoren auch eine Vielzahl an Investmentgelegenheiten. Das ölreiche Land hat nämlich in den letzten Jahren seinen zweitwichtigsten Wirtschaftszweig deutlich ausgebaut. Der Export von Zuchtlachs hat sich zu einer äußerst wichtigen Einnahmequelle für den Staat und einem bedeutenden Industriezweig mit zehntausenden Arbeitsplätzen entwickelt. Wir blicken im Rahmen unserer heutigen Analyse vorrangig auf das Unternehmen Salmar, dass aus unserer Sicht ein gutes Chance- Risikoverhältnis bietet. Salmar gilt als einer der führenden Produzenten von Atlantischem Lachs und ist für sein Engagement im Bereich verantwortungsvoller Zuchtpraktiken bekannt. Salmar nimmt die gesamte Wertschöpfungskette, angefangen bei der Zucht, bis zur Verarbeitung und dem Vertrieb selbst in die Hand. Man spricht betriebswirtschaftlich auch von einer vollständig integrierten Wertschöpfungskette. Zusätzlich zu den eigenen Produktionskapazitäten hat Salmar auch verschiedene Maßnahmen ergriffen, die auf Nachhaltigkeit abzielen. Doch darauf kommen wir im weiteren Verlauf noch näher zu sprechen.

Die Geschichte von Salmar

Die Anfänge von Salmar in den 90er Jahren mit nur 11 Mitarbeitern. Quelle: Globenewswire

1991 Gründung auf der norwegischen Insel Fröya. Erwerb von Lizenzen für die Produktion von Zuchtlachs. Hauptgeschäft bislang Verarbeitung von gefrorenem Lachs

1992 Erwerb von weiteren Lizenzen für die Zuchtlachsproduktion in Mittelnorwegen

1995 Beginn der Junglachsproduktion (Smolt genannt)

1997 Kverva Holding AS wird Eigentümer von Salmar

2000 Salmar erntet erstmals mehr als 11.000 Tonnen Lachs. Erwerb von 49% der Anteile an Senja Sjöfarms AS

Produktionsanlage in Senja, Norwegen. Fisch wird weiterverarbeitet. Quelle: Salmar

2001 Produktionsmenge von 15.000 Tonnen Lachs. Jointventure mit Leroy Seafood

2005 Stärkere Konzentration auf Kerngeschäftsaktivitäten wie Zucht und Verarbeitung. Starkes Wachstum 2001 – 2005. Ertragsmenge steigt auf 35.000 Tonnen

2006 Vollständiger Erwerb der Senja Sjöfarn AS sowie neuen Lizenzen in Nordmöre

2007 Börsengang in Oslo am 08.05.2007. Gesamtertragsmenge 44.000 Tonnen

2008 Anteilerwerb der Volstad Seafood AS. Umbenennung von Senja Sjöfarm in Salmar Nord

2009 Gesamtproduktionsmenge von 77.000 Tonnen

2010 Erwerb der Rauma Gruppen AS Brutfisch, acht Fischzuchtlizenzen und 23,29% des Unternehmens Bakkafrost

2011 Einweihung der innovativsten und effizientesten Lachverarbeitungsanlage der Welt, InnovaMar. Übernahme von Bringsvor Laks AS, Krifo Havbruk AS sowie dem Unternehmen Villa Milijölaks AS. Bakkafrost-Anteil steigt auf 24,8%.

2012 Erwerb von 10 Neulizenzen in Nordnorwegen. Produktionsausstoß liegt bei 116.000 Tonnen

2014 Yngve Myhre tritt als CEO zurück. Neuer CEO wird Inge Nordhammer. Erwerb von sog. „grünen“ Lizenzen

2015 Produktionsausstoß erreicht 150.000 Tonnen

2016 Vergabe von Entwicklungslizenzen für Ocean-Farming. Trond Williksen wird Nachfolger des bisherigen CEO Nordhammer

2017 Eröffnung der neuen Produktionsanlage in Senja

2018 Ocean Farm 1. Weltweit erste Offshore-Fishfarm geht in Betrieb. Erwerb des Aquakulturspezialisten Arnarlax Ehf

2019 Baubeginn des Werks „InnovaNor“ – eine neuartige Zucht- und Verarbeitungsanlage in Nordnorwegen

2021 Gesamtproduktionsmenge von 198.000 Tonnen. Platzierung erster, grüner Anleihen. Übernahme der Scottisch Sea Farms Ltd. Inbetriebnahme der neuen Anlage „InnovaNor“ im Q4/2021

2022 Ausbau der Marktstellung als zweitgrößter Lachsproduzent der Welt durch Zusammenschluss mit NTS, NRS und SalmoNor. Neuer CEO wird Frode Arntsen. Produktion erreicht 211.600 Tonnen

Aquafarming – die Lösung für steigenden Hunger auf Fisch?

Salmar, Mowi, Leroy Seafood oder Bakkafrost. Die großen Player im weltweiten Lachsgeschäft. Sie alle züchten Lachse in großen Lachsfarmen. Der Boden für Landwirtschaft wird knapper, dadurch gewinnen Aquakulturen für die Nahrungsmittelversorgung zunehmend an Bedeutung. Bis zum Jahr 2030 muss die Welt 70% mehr Lebensmittel produzieren, und zwar mit weniger Ressourcen und minimalem ökologischem Fußabdruck.

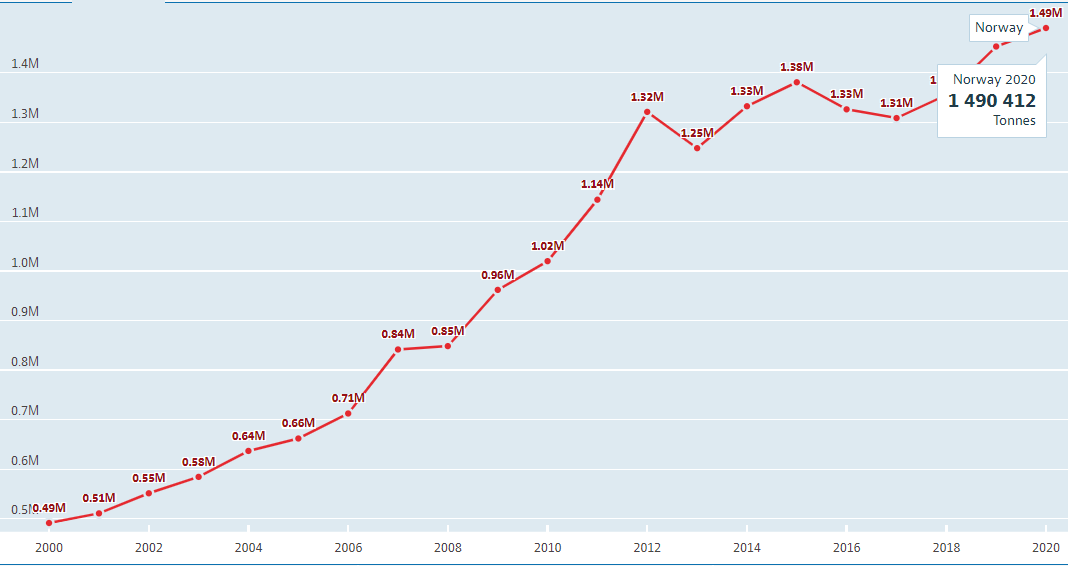

Aquakultur-Fischproduktion in Norwegen. 2020 wurden 1,49 Mio. Tonnen Fisch in Fischfarmen produziert. Quelle: OECD

Die kontrollierte Aufzucht von Fischen wird wegen der Überfischung vieler Fanggebiete zunehmend wichtiger. Um speziell auf den Lachs einzugehen, unterscheidet man zwischen Zucht- und Wildlachs. Während der Wildlachs in freier Wildbahn – hauptsächlich in Schottland – gefangen wird, stammen Zuchtlachse aus vorbenannten Aquafarmen. Norwegen bietet insbesondere an seiner Südwestküste ideale Voraussetzungen für die Zucht mit Wassertemperaturen zwischen 8 und 14 Grad Celsius. Neben Norwegen sind weitere, wichtige Zuchtlachsgebiete in Chile und Schottland. Der Lachs wird ursprünglich im Süßwasser gezüchtet und im ausgewachsenen Zustand mit rund 5 Monaten ins Meer umgesiedelt. Zum Laichen verlassen Lachse das Salzwasser wieder und kehren ins Süßwasser zurück.

Züchtung eigener „Smolts“

Die sogenannten „Smolts“ sind Junglachse aus eigenen Brutanlagen. Für Fischzuchtunternehmen ist der Zugang qualitativ hochwertiger Junglachse aus zertifizierten Brutstätten der Garant für den Erfolg der gesamten Wertschöpfungskette. Daher ist es für das Unternehmen von strategischer Bedeutung, über ausreichende Smolt-Kapazitäten zu verfügen, um die Lieferung der Smolts in der richtigen Größe und Qualität zur passenden Zeit an den richtigen Ort zu gewährleisten. In Norwegen produziert Salmar Fischbrut und Smolt in 5 verschiedenen Anlagen in Møre, Og, Romsdal, Trøndelag und Troms. Die Smolt-Produktion von Salmar wird fast ausschließlich für die Versorgung der eigenen Fischfarmen verwendet. Das Unternehmen verfügt derzeit über einen ausreichenden Vorrat an Junglachsen in der erforderlichen Qualität. Durch die Festlegung eigener Standards stellt man eine konstant hohe Qualität sicher.

InnovaMar – der Leuchtturm der gesamten Branche

InnovaMar, die weltweit forschrittlichste Verarbeitungsanlage für Zuchtfisch. Quelle: ilaks.no

Die sogenannten VAP-Aktivitäten (harvesting, packing and processing) umfassen sämtliche Prozesse rund um die Aufbereitung der Endprodukte für den Verbraucher. Salmar entwickelt permanent neue Würzmischungen und Verpackungen. Seit Gründung im Jahr 1991 ist die Veredelung ein Schlüsselelement der Gruppe. Nach mehreren Jahren sorgfältiger Planung beschloss man 2009, die weltweit innovativste Veredelungsanlage mit dem Namen „InnovaMar“ zu bauen. Die 16.000 QM große Anlage ging bereits im Spätsommer 2010 an den Start. InnovaMar besitzt aus heutiger Sicht die höchste Automatisierungsrate der Branche und ist mit hochmodernen Maschinen ausgestattet. Die dort veredelten Produkte werden an Wiederverkäufer aus der ganzen Welt versandt.

Salmar möchte der nachhaltigste Lachsproduzent werden

Fischfarmen sind ökologisch wenig sinnvoll, so der Tenor von Tierschützern. Das stimmt nur bedingt. Ein Kilo Futter ergibt ein Kilo Fisch. Das Fraunhofer Institut ermittelte kürzlich, dass die Fischzucht im Gegensatz zu anderen Tierhaltungsformen doch relativ effizient ist. Bei Schweinen, so das Institut für Marine Biotechnologie, benötigt man drei Kilo Futter für eine Kilo Fleisch, bei Rindern sogar acht! Der Faktor wird logischerweise bei steigender Weltbevölkerung immer bedeutender.

„Da die traditionelle Fischerei fast vollständig ausgebeutet ist, muss eine verstärkte Aquakulturproduktion eine wichtige Rolle bei den Bemühungen spielen, künftige Generationen zu ernähren.“ (Salmar Management)

Salmar hat in den letzten Jahren viel Geld in die Hand genommen, um nachhaltigere Produktionsanlagen zu entwickeln. Ein geringerer Frischwasserverbrauch bei der Zucht, Reduzierung des Antibiotikaeinsatzes sowie die Verwendung von regenerativen Energien sind die wichtigsten Kriterien zu mehr Nachhaltigkeit. Sogenannte „Tiefwasseranlagen“, auch als Offshore-Fishfarms bezeichnet, sind der erste Schritt in eine neue Ära der Aquakultur.

Erste Tiefwasseranlage „Ocean Farm 1“ von Salmar in Forhavet auf hoher See. Schritt in eine neue Ära nachhaltiger Fischzucht. Quelle: Salmar

Die Offshore-Farms sind deutlich weiter von der Küste entfernt. Salmar ist der erste Produzent von Seefisch, der in Norwegen eine Lizenz für ein derartiges Projekt erhalten hat. Mit der Ocean Farm 1 setzten die Norweger die bislang weltweit modernste Lösung zur Aufzucht von Fisch um. Hinter dem Projekt steht eine Partnerschaft zwischen weltweit führenden Akteuren in den Bereichen Aquakultur und Ernährungsforschung. Bei der Entwicklung technischer Lösungen wurden etablierte Fischzuchtprozesse berücksichtigt und neue Ansätze für verschiedene Betriebsabläufe etabliert. Die Ocean Farm 1 zeigt, wohin die Reise geht!

Was für eine Erfolgsstory – wäre das nicht der Staat!

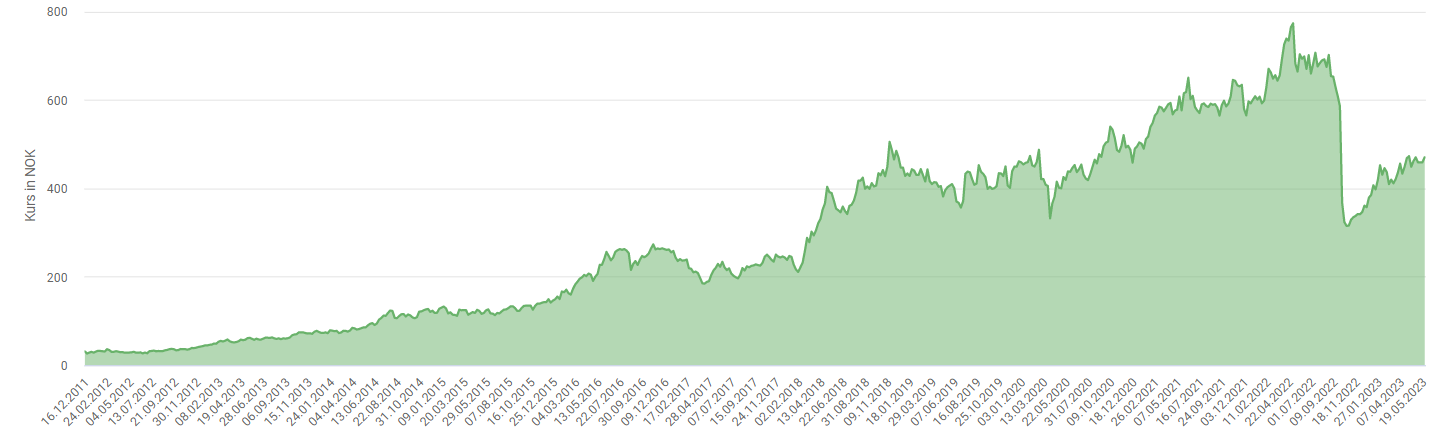

Wie gewonnen, so zerronnen. Die hervorragende Kursentwicklung der Salmar-Aktie bekam im September 2022 eine Delle. Die Steuer macht Lachs teuer, betitelte die Neue Züricher Zeitung NZZ die Pläne der Mitte-Links Regierung in Norwegen.

Kursentwicklung mit historischem Einbuch. Im September 2022 verkündete die Regierung in Norwegen, dass man die Steuer auf Fisch drastisch erhöhen will. Quelle: Aktienfinder

Die große Nachfrage nach Fisch, insbesondere nach Lachs, lies die Preise während der Corona-Zeit deutlich steigen. Dies hat auch den Appetit des Staates geweckt. Rund 40% des Gewinns wollen Norwegens Ministerpräsident Jonas Gahr Störe sowie sein Finanzminister Slagsvold Vedum den Unternehmen abknöpfen. Die Steuer soll zusätzlich zu der regulären Steuer auf Unternehmensgewinne in Höhe von 22% anfallen. Eine Art „Pachtsteuer“, die die Unternehmen für die Verschwendung von Norwegens Ressourcen zahlen sollen. Die Pläne hätten selbstverständlich fatale Auswirkungen auf die heimische Fischerei. Unternehmen wie Mowi oder Salmar reagierten sofort mit Massenbeurlaubungen und Stopp aller Investitionen. Der Gesetzesentwurf ist jedoch noch nicht durch und soll vor der Sommerpause im Parlament verabschiedet werden. Bis zum Zeitpunkt unserer Analyse wurde nochmals nachgebessert. Der neue Vorschlag sieht eine Verringerung des Steuersatzes von 40% auf nun 35% vor. Insofern soll das zusätzlich eingenommene Geld den Kommunen zugute kommen und indirekt die Standortbedingungen verbessern.

Naturressourcen gehören der Allgemeinheit und nicht den Unternehmen. Dafür sollen diese zahlen, so Ministerpräsident Jonas Gahr Störe. (Quelle: Tagesspiegel)

Nichts Neues, denn das norwegische Modell der Gemeinschaft sieht vor, dass Gewinne aus der Nutzung von natürlichen Ressourcen generell allen Bürgern Vorteile bringen sollen. Jahre zuvor gab es die gleiche Diskussion bei der Besteuerung von Erdöl. Doch diese Entwicklung, so Ministerpräsident Störe, habe Norwegen gute Dienste geleistet. Eine rasche Einigung hinsichlich der entgültigen Besteuerung ist nicht in Sicht. Unternehmen wie die besprochene Salmar ASA erzielen rund vier Fünftel des Umsatzes aus heimischer Produktion und können so der Steuer nicht entkommen. Man kann jedoch schlussfolgern, dass Norwegen nicht beabsichtigt, einen ganzen Industriezweig in Grund und Boden zu stampfen. Sollte das Gesetz so verabschiedet werden und dutzende Arbeitsplätze kosten, wird die Regierung bei Neuwahlen ihre Quittung dafür erhalten und der Staat gegensteuern. Politische Börsen haben kurze Beine, so ein bekanntes Börsenzitat.

Salmar – so ist die Aktie bewertet

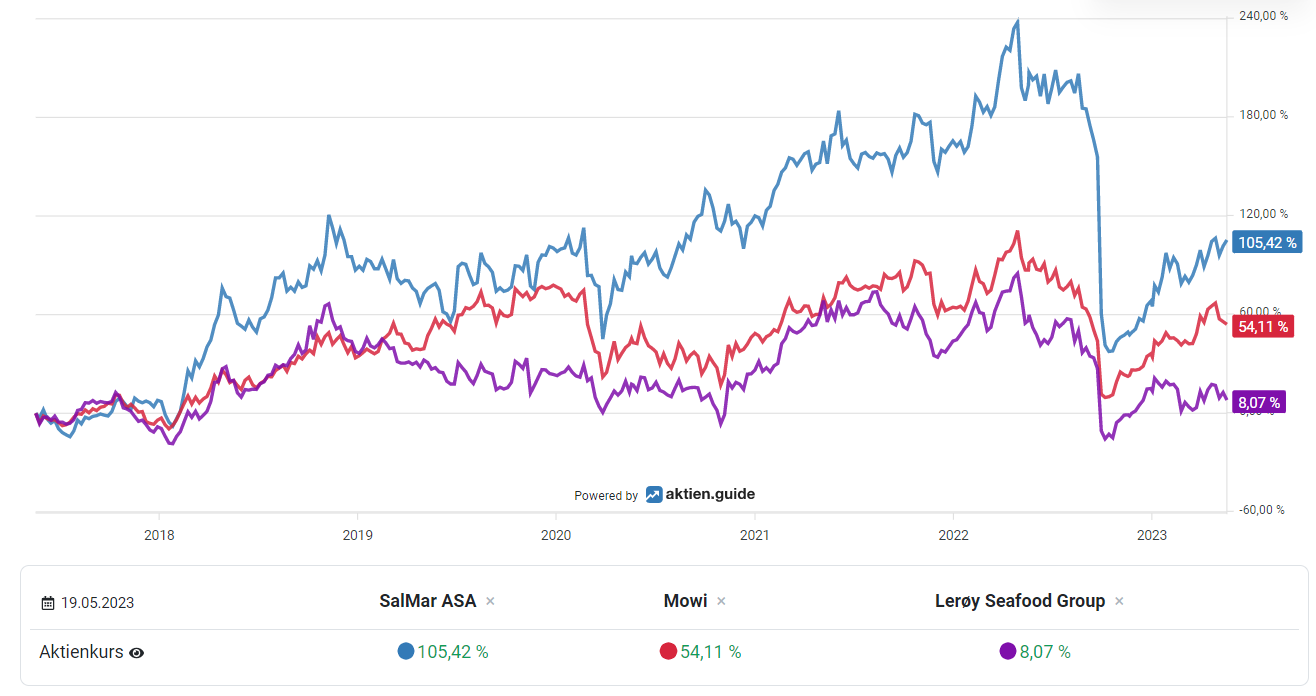

Aktienkurse von Lachsproduzenten. Salmar lieferte mit weitem Abstand die besten Renditen vor Mowi und Leroy. Quelle: aktien.guide*

Salmar ist ein Unternehmen mit phänomenalen Kapitalrenditen und hohen Vermögenswerten. Im Vergleich mit den beiden Hauptkonkurrenten Mowi und Leroy schnitt die Salmar-Aktie im Chartvergleich (6 Jahre) deutlich besser ab. Grund dafür ist das deutlich stärkere Wachstum von Salmar. Basierend auf Basis des 6-Jahreszeitraums stieg der Konzernumsatz um 135%, während Mowi um 65% zulegte, Leroy als Schlusslicht von steigender Nachfrage mit nur 49% am wenigsten profitieren konnte. Der Jahresumsatz für das Geschäftsjahr 2022 betrug 20,2 Mrd. NOK und konnte gegenüber dem Vorjahr um 34% gesteigert werden. Demgegenüber standen sogenannte Costs of Revenue (Rohstoffe, Löhne) i.H.v. 9,6 Mrd. NOK in den Büchern. Folglich erzielte Salmar in 2022 eine herausragende Bruttomarge von 52,4%. Die Eigenkapitalquote lag im Berichtsquartal 01/2023 bei 40,6% und das trotz etlicher Übernahmen. Etwas kritischer sieht es mit der Liquidität aus, denn das Eigenkapital stammt zum Großteil aus gebundenem Vermögen z.B. Vorräten und Anlagegegenständen. Die reine Tilgungskraft lag im letzten Quartal bei 4,04 Mrd. NOK bei Gesamtschulden von 37,55 Mrd. NOK. Umgerechnet entspräche dies einer Schuldentilgungsdauer von 9,3 Jahren. Kurz zusammengefasst: hervorragende Margen bei überschaubaren Kosten, jedoch hohe Kapitalbindung.

Deutliche Anstieg der Investitionsausgaben

Wie bereits dargestellt, sind im Anlagevermögen hohe Summen an Kapital gebunden. Eine entscheidende Rolle spielt für den Investor der freie Cashflow, der sich aus dem operativen Cashflow – also allen Mittelzuflüssen des laufenden Betriebs – abzüglich der Investitionsausgaben errechnet. Wir konnten anhand dieser Methode für das Bilanzquartal 01/2023 eruieren, dass Salmar rund 871 Mio. NOK, umgerechnet 6,00 NOK (0,55 US-Dollar) je Aktie an freiem Cashflow zur Verfügung steht. Blickt man genauer hinter die Kulissen, so stellt man fest, dass Salmar seine Investitionsausgaben in den vergangenen 3 Jahren deutlich angehoben hat. Noch in den Jahren 2016 – 2019 investierte Salmar rund 1 Mrd. NOK pro Jahr in neue Anlagen, Technik und Weiterentwicklung. Das Management hob beginnend mit der Corona-Pandemie und gestiegener Nachfrage nach Tiefkühlfisch die Investitionsausgaben deutlich an und investierte in den Jahren 2020 – 2022 rund 8,5 Mrd. NOK. Die Aufzuchtanlagen des Unternehmens wurden in den letzten drei Jahren erheblich modernisiert. Im Jahr 2020 wurde die Erweiterung von Follafoss zu Beginn des Jahres abgeschlossen, wodurch die Smolt-Produktionskapazität in Mittelnorwegen erhöht wird. Die Anlage in Senja wird derzeit erweitert und eine neue Zuchtanlage im Mittelnorwegischen Tjuin befindet sich im Bau. Diese wird voraussichtlich 2024 in Betrieb gehen.

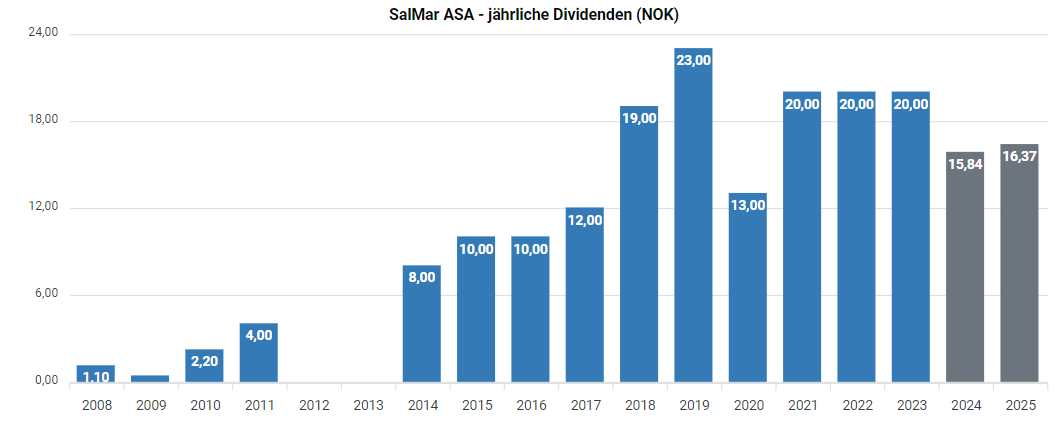

4,08% Dividendenrendite locken!

Salmar zahlte im Geschäftsjahr 2022 20 NOK Dividende je Aktie. Bei einem Kurs von aktuell 490 NOK entspricht dies einer Dividendenrendite von 4,08%. Die durchschnittliche Dividendenrendite der letzten fünf Jahre lag bei 3,98%. Bewertet man den derzeitigen Kurs auf Basis eines Dividendenkorridors, so liegt die derzeitige Dividendenrendite im oberen Drittel des Bewertungsspektrums. Relativ konstante Dividendensteigerungen gab es, wie an der Grafik zu sehen, jedoch nicht.

Hohe Dividendenrendite von aktuell rund 4,08%. Quelle: aktien.guide*

Pandemiebedingt wurde die Dividende 2020 gekürzt und in den Jahren 2021 – 2023 nicht mehr gesteigert. Die sogenannte Auszahlungsrate (Payout) beträgt bezogen auf das letzte Geschäftsjahr knapp 73% des Gewinns. Dem Unternehmen sollte es somit weiterhin möglich sein, seine Dividendenrendite hoch zu halten. Das Management spricht im Jahresbericht auch von einer wettbewerbsfähigen Dividende, die auf einer soliden Bilanz und entsprechenden Liquiditätsreserven beruht.

Was ist die Salmar Aktie wert?

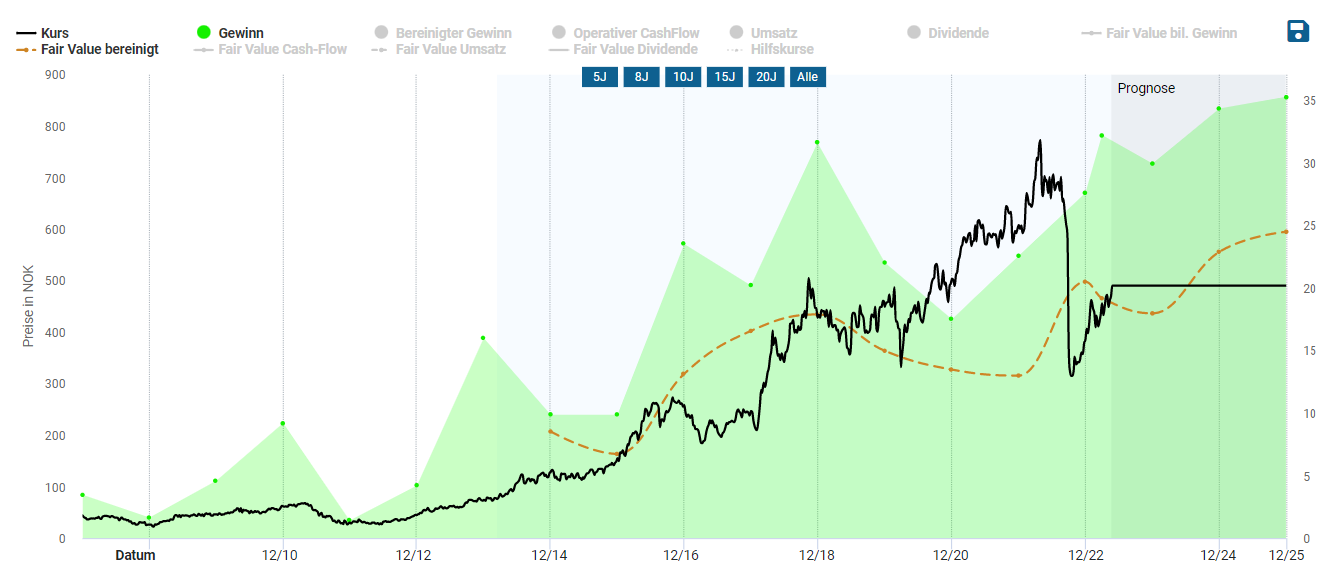

Der Aktienkurs der Salmar-Gruppe wich in der Vergangenheit oftmals deutlich vom erzielten Gewinn je Aktie ab. Dies hat mit den Erwartungen der Investoren zu tun. Teilweise blickte man mit großen Erwartungen auf die Branche und sah die Lachszucht-Industrie als den Ernährer der Zukunft. So wurde zu Corona-Zeiten das rund 26-fache des Gewinns je Aktie gezahlt. Genau das Gegenteil ist jetzt der Fall. Trotz des Rekordgewinns von 32,21 NOK je Aktie im ersten Quartal 2023 fiel der Aktienkurs deutlich aufgrund der von uns angesprochenen Steuerregularien in Norwegen.

Aktienkurs (schwarz) sowie Gewinn je Aktie (grün) driften weit auseinander. Quelle: Aktienfinder

Verwendet man als Grundlage für die Berechnung des fairen Wertes das historische KGV von 19,8, so ergäbe sich derzeit ein fairer Wert von 637 NOK, umgerechnet rund 54 Euro.

Fazit: Salmar ist gut aufgestellt für die Zukunft

Hohe Preissteigerung bei Zuchtlachs. Quelle: Tradingeconomics

Der Preis für Zuchtlachs stieg allein 2023 um 19,40% auf rund 16,25 NOK/Kilo. Seit 2015 verdreifachte sich der Lachspreis sogar. Wir haben erörtert, dass die Fischzucht in Aquakulturen mit Abstand die nachhaltigste Art von Massentierhaltung darstellt und bei der Lösung des Problems einer rapiden steigenden Bevölkerung unumgänglich ist! Salmar ist neben Mowi ASA und Leroy Seafood eines der marktdominierenden Unternehmen. Die Gruppe wuchs durch hohe Investitionen und Übernahmen deutlich stärker als die Konkurrenz. Insbesondere in den letzten drei Jahren verdoppelte man die jährlichen Ausgaben. Überdies hinaus wird die Aktie von Salmar günstiger als die des Mitbewerbers Mowi gehandelt. Hinzu kommt der aktuelle Bewertungsabschlag aufgrund geplanter Gewinnsteuergesetze in Norwegen. Ob die dortige Mitte-Links Regierung tatsächlich dauerhaft rund 35% Sondergewinnsteuer erhaben kann, darf bezweifelt werden. Die Lachsindustrie ist neben der Öl- und Gasgewinnung Norwegens wichtigster Wirtschaftszweig und dutzende Arbeitsplätze stehen auf dem Spiel.

Anleger, die auf Lachs setzen, sollten im Auge behalten, dass der Aktienkurs immer vom Marktpreis abhängig ist, was eine Aussage über die künftige Kursentwicklung relativ schwierig macht.

Haftungsausschluss: Diese Analyse basiert auf dem Kenntnisstand vom 28.05.2023 und entstand in Zusammenarbeit mit den HAC-Marathonfonds. Hierbei handelt es sich um keine Kauf- oder Verkaufsempfehlung, sondern um einen redaktionellen Text. Die Anlage in Aktien birgt die erläuterten Risiken. Sämtliche Inhalte und Sachverhalte wurden nach bestem Wissen und Gewissen recherchiert. Für Fehler wird keine Haftung übernommen.