Rund 133 Millionen Impfdosen von BioNTech-Pfizer wurden allein in Deutschland während der Corona-Pandemie verimpft. Der COVID-Impfstoff Comirnaty, der in Verbindung mit dem Mainzer Unternehmen BioNTech hergestellt wurde, war das umsatzstärkste Präparat aller Zeiten und spülte dem US-Pharmariesen mit Sitz in New York allein im Jahr 2022 etwa 56 Mrd. USD in die Kassen. Die Einnahmen aus dieser Sonderkonjunktur wurden bereits wieder reinvestiert, worauf wir in diesem Artikel noch näher eingehen. Pfizer hat abgesehen davon deutlich mehr Produkte in der Pipeline. Als eines der größten Pharmaunternehmen weltweit mit einer langen Historie, die auf das Jahr 1849 zurückgeht, arbeitet Pfizer vor Allem im Bereich der Impfstoffe. Neue Technologien, wie die mRNA-basierte Herstellung sorgen für hohes Wachstumspotential.

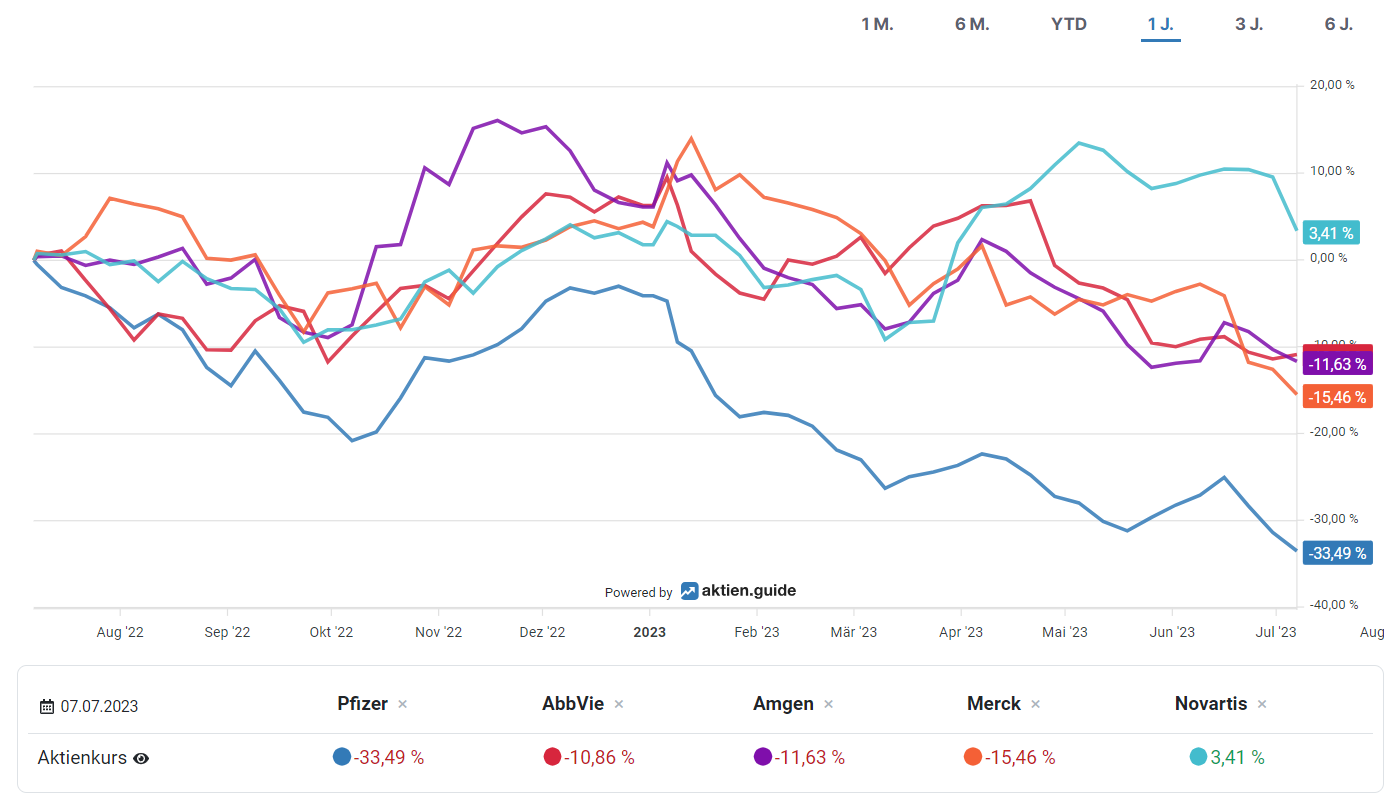

Pfizer Aktie verliert seit Jahresbeginn mehr als ein Drittel an Wert. Die Hintergründe!

Obwohl das Pharmaunternehmen Pfizer bereits seit mehr als 170 Jahren existiert, steht der Konzern erst seit Einführung des Corona-Impfstoffes so richtig im Rampenlicht. Doch der Impfstoffverkauf ebbte genauso schnell ab wie letztendlich die Pandemie. 2023 ist ein Übergangsjahr. Pfizer geht davon aus, dass der Impfstoff Comirnaty und die Covid-Pille Paxlovid auf absehbare Zeit weiterhin Einnahmen in Milliardenhöhe generieren werden. Trotz deutlich weniger Auffrischungsimpfungen plant der Konzern, den Impfstoffpreis von rund 30 USD auf rund 130 USD anzuheben, um so die Umsatzdelle in Grenzen zu halten. Insbesondere ältere Personen könnten sich jährlich zu einer Auffrischungsimpfung entscheiden. Pfizer prüft derzeit eine Kombinationsimpfung aus Grippe-/Covid-Impfstoff. Somit wird sich bis Jahresende 2023 entscheiden, welches Umsatzlevel letztendlich die Vergleichsbasis für die kommenden Jahre darstellt. Das Management ist dazu gezwungen, Alternativen zu finden. Pfizer CEO Albert Bourla, seit 2019 im Amt, investiert kräftig mit den Mitteln aus der Covid-Sonderkonjunktur. Er und sein Team pumpen Milliarden Dollar in Zukäufe, wie beispielsweise der Mammut-Übernahme des Biotechunternehmens Seagen. Wir gehen im folgenden Abschnitt darauf näher ein. Pfizer plant ebenso bis zum Herbst 2024 insgesamt 19 neue Produkte einzuführen. Laut dem Finanzvorstand des Konzerns Dave Denton ein Rekord in der Firmenhistorie. Der CFO schwärmt zudem davon, dass man bis zum Jahr 2030 bereits etwa 20 Mrd. USD Umsatz allein aus den jüngsten Produkten schöpfen will. 6% Umsatzwachstum Jahr für Jahr werden bis 2030 angepeilt, so Denton kürzlich im Interview.

Doch warum knickt der Kurs kurzfristig ein?

Anleger erleben gerade einen Rückgang der Verkaufserlöse des Konzerns und müssen zusehen, wie der zusätzliche Cashflow der Jahre 2021 und 2022 in eine teure Übernahme reinvestiert wird. Das Pandemie-Portfolio knickt ein. Am Horizont zeichnen sich Patentverluste ab. Die Zweifel an der zukünftigen Leistungsfähigkeit des Produktportfolios ist hoch, die Unsicherheit, dass Pfizer für viel zu viel Geld akquiriert, ist riesig. Genau deshalb ist der Bewertung so günstig wie lange nicht mehr. Wir haben im Rahmen unserer Pfizer-Aktienanalyse tiefgehend recherchiert und wünschen viel Lesespaß!

Die Geschichte von Pfizer

1849: Die Cousins Charles Pfizer und Charles Erhart gründen die Pfizer & Company in einem damals modernen Backsteingebäude in Brooklyn, NY

1868: Die Unternehmer kaufen ein Gebäude in Manhattan und verlegen den Firmensitz dorthin. Durch den Bürgerkrieg und viele Verletzte steigt die Nachfrage nach Wundversorgungspräparaten schlagartig

1982: Eröffnung eines Lagers in Chicago

1905: Emile Pfizer tritt die Nachfolge an und bleibt bis 1941 Präsident. Er ist der letzte Manager, der jemals aus der Pfizer-Dynastie an der Spitze steht

1906: Charles Pfizer stirbt mit 82 Jahren. Unternehmensumsatz damals 3 Mio. USD

1919: James Currie, ein Chemiker bei Pfizer, erfindet die Schimmelpilzfermentation und ebnet den Weg für Penicillin

1924: Firmenjubiläum 75 Jahre

1936: Erfindung von Vitamin C aus Ascorbinsäure

1938: Ermutigt durch den Vitamin C Erfolg entwickeln Chemiker künstlich Vitamin A, Vitamin B2, Thiamin, Eisen, Niacin und Roboflavin

1940: Pfizer wird etablierter Hersteller von künstlichen Vitaminen

1941: Die US-Regierung fordert Pfizer zur Massenproduktion von Penicillin für Soldaten im 2. Weltkrieg auf. Die massentaugliche Produktion war ein Wendepunkt für die Menschheit

1950: Terramycin ist das erste Breitbandantibiotikum

1958: Neue Pharmawerke in Mexiko, Italien und der Türkei entstehen

1961: Neuer Firmensitz in Midtown, Manhatten

1967: Vibramycin wird erstes Breitbandantibiotika zur täglichen Einnahme

1971: Erwerb von Mack Illterissen. Ein führender Pharmahersteller aus Deutschland

1972: Die erste Umsatzmilliarde wird geknackt

1980: Feldene (Piroxicam) wird der weltweit meistverkaufte Entzündungshemmer

1984: Glucotrol gegen Diabetis kommt auf den Markt

1992: Etliche neue Medikamente kommen unter dem neuen CEO William C. Steere auf den Markt

1995: Pfizer übernimmt das Tiergesundheitsgeschäft von SmithKlineBeecham

1997: Fortune-Magazin kürt Pfizer zum besten Pharmaunternehmen

1998: Einführung von Viagra gegen erektile Dysfunktion

2001: William C. Steere tritt zurück und ernennt Henry A. McKinnell zum neuen CEO

2004: Die Aktie wird in den Dow Jones aufgenommen

2006: Medikament „Sutent“ zur Behandlung von Nierenkrebs kommt auf den Markt

2007: Das HIV-Präparat „Selzentry“ ist ein Kassenschlager. Es blockiert den Viruseintritt in weiße Blutkörperchen und ermöglicht HIV-Patienten ein normales Leben

2008: Schaffung kleinerer Betriebseinheiten (Units), die das Wachstum ankurbeln sollen

2012: Die Pfizer-Tochter Zoetis bereitet den Börsengang vor

2017: Einführung von Corning Valor, einer neuartigen Glasverpackungslösung für Präparate

2020 – 2021: Der Covid-Impfstoff wird zum Kassenschlager

2022: Erwerb von Arena Pharmaceuticals. ReViral, Biohaven und Global Blood Therapeutics. Immuntherapien sollen vorangetrieben werden

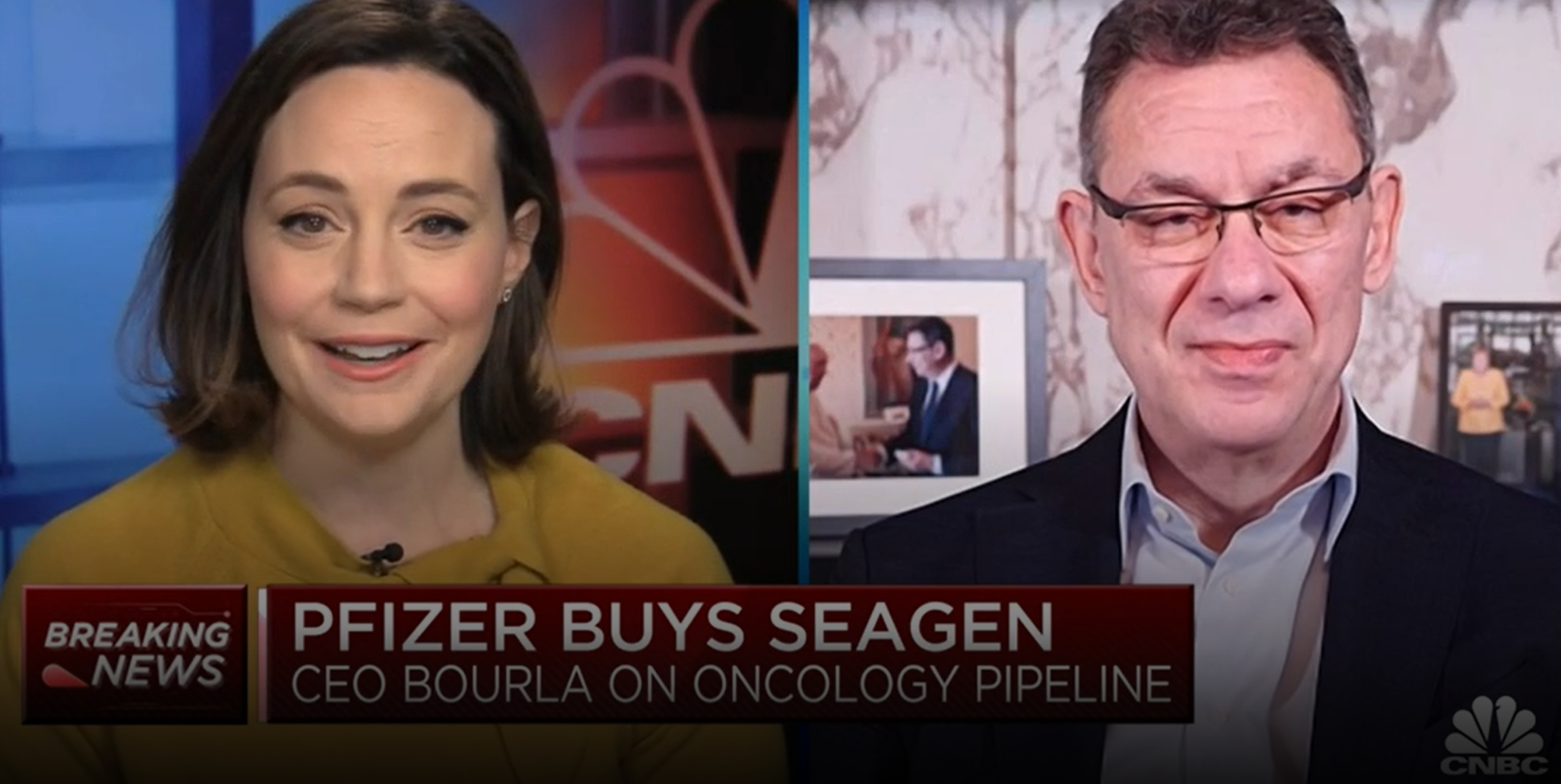

Geplante Seagen-Übernahme kostet Pfizer wahrscheinlich 43 Milliarden Dollar

Eine der größten Übernahmen seit Jahren ging – zumindest auf Unternehmensebene besiegelt – im Frühjahr 2023 über die Bühne. Der US-Konzern Pfizer akquiriert das Biotechunternehmen Seagen für rund 43 Mrd. USD. Das auf Krebstherapien spezialisierte Unternehmen erwirtschaftete 2022 rund 2 Mrd. USD Umsatz. Der Deal soll Anfang 2024 abgeschlossen sein. Nicht die einzige Übernahme in den letzten Jahren. 2022 erwarb Pfizer Arena Pharmaceuticals für rund 6,7 Mrd. USD. Des Weiteren erfolgte 2022 die komplette Übernahme von Biohaven. Die Bereitschaft zu Übernahmen ist sehr hoch. Doch Seagen sprengt den bisher bekannten Rahmen deutlich.

Seagen hat seit seiner Gründung vor 25 Jahren eine führende Position bei ADC-Technologien (wir kommen im nächsten Abschnitt näher darauf zurück) aufgebaut, mit bahnbrechender und proprietärer Technologie, die für ein deutliches Wachstum im Jahr 2023 und darüber hinaus positioniert ist. Das Portfolio von Seagen umfasst vier zugelassene Medikamente, die in ihren jeweiligen Indikationen bei soliden Tumoren und hämatologischen Malignitäten die ersten oder besten ihrer Klasse sind.

Die Übernahmepläne jedoch wurden von Investoren pessimistisch aufgenommen. Nach ersten Gesprächen kam ans Licht, dass man sich u.U. auf einen Übernahmepreis von 30 Mrd. USD einigt. Mit im Rennen war ebenfalls der Pharmariese Merck & Co., der jedoch in späteren Bieterverhandlungen ausstieg. Trotz Pfizers königlich gefüllter Kassen durch COVID-19 Impfstoffe kommt bis heute Skepsis auf, ob die Kaufpreiszusage nicht überhöht war. Auch wenn Pfizer im Geschäftsjahr 2022 einen Umsatz von 100 Milliarden US-Dollar erwirtschaftet, besteht für das Unternehmen bei dieser Übernahme immer noch ein Risiko, da es den Verkauf durch neue langfristige Schulden in Höhe von 31 Milliarden US-Dollar zusätzlich zu kurzfristigen Finanzierungen und vorhandenen Barmitteln aus Nettogewinnen finanzieren muss.

Seagen ist der führende Anbieter sogenannter Antikörper-Therapien

Seagen – ursprünglich unter dem Namen Seattle Genetics im Jahr 1997 gegründet – stellt sogenannte Chemoimmunkonjugate her, die im Rahmen einer Krebstherapie zum Einsatz kommen können. Diese Wirkstoff-Konjugate spüren Tumorzellen auf und befördern so das Zytostatikum gezielt dorthin. Das Zellwachstum der Krebszellen verlangsamt sich dadurch oder kommt zum Stillstand. Eine komplette Remission (Stillstand der Krankheit) wurde in etlichen Studien nachgewiesen. Im Gegensatz zur üblicherweise verabreichten, unspezifischen Chemotherapie ist die Behandlung deutlich zielgerichteter und schonender für Patienten. Kernprodukt von Seagens Forschungsarbeit ist hier das Medikament Brentuximab. Es verschont gesunde Zellen und ist derzeit bei Tumoren im Lymphensystem zugelassen. Schon in wenigen Jahren könnte es eine Vielzahl von weiteren Einsatzmöglichkeiten geben. Die therapeutische Reichweite der bestehenden und sich entwickelnden Instrumente ist breit und hat Auswirkungen auf die Behandlung einer großen Patientengruppe.

Vorsicht – die Aktie ist günstig, aber Pfizer steht vor einer Patentklippe!

Bei unseren Recherchen ist uns aufgefallen, dass Pfizer in der zweiten Hälfte dieses Jahrzehnts mit vielen, auslaufenden Patenten konfrontiert sein wird. Eine sogenannte Patentklippe! Brutskrebsmedikamente wie Ibrance oder das Arthritismedikament Xeljanz verlieren den Patentschutz. Eliquis (Blutgerinnung), mit dem Pfizer jährlich 5 Mrd. USD einnimmt, verliert 2026 den Patentschutz. Nach Fristablauf der Patentrechte kommen zumeist deutlich günstigere Generika auf den Markt. Ebenso starke Umsatztreiber sind Xtandi gegen Prostatekrebs, das 2016 ausläuft sowie Prevnar 13, eine Pneumokokkenimpfung.

Von den knapp 100 Mrd. USD Umsatz im Jahr 2022 könnten so auf mittelfristige Sicht etwa 30 – 35% wegbrechen. Das ist dem Management bewusst. Man setzt nun darauf, andere Produkte zu stärken und fokussiert sich auf wichtige Schlüsselprodukte, denen man starke Umsatzzuwächse zutraut.

| Produkt | Anwendung | Umsatz 2022 |

| Eliquis | Blutgerinnsel | 6,48 Mrd. USD |

| Inlyta | Nierenkrebs | 1,01 Mio. USD |

| Ibrance | Brustkrebs | 5,12 Mrd. USD |

| Xeljanz | Rheuma | 1,80 Mrd. USD |

| Xtandi | Prostatakrebs | 1,12 Mrd. USD |

| Vyndaqel family | Nervenkrankheiten | 2,45 Mrd. USD |

Grafik: Die sogenannten „Key-Products“ von Pfizer. Diesen Präparaten traut man die stärksten Zuwächse bis zum Jahr 2030 zu.

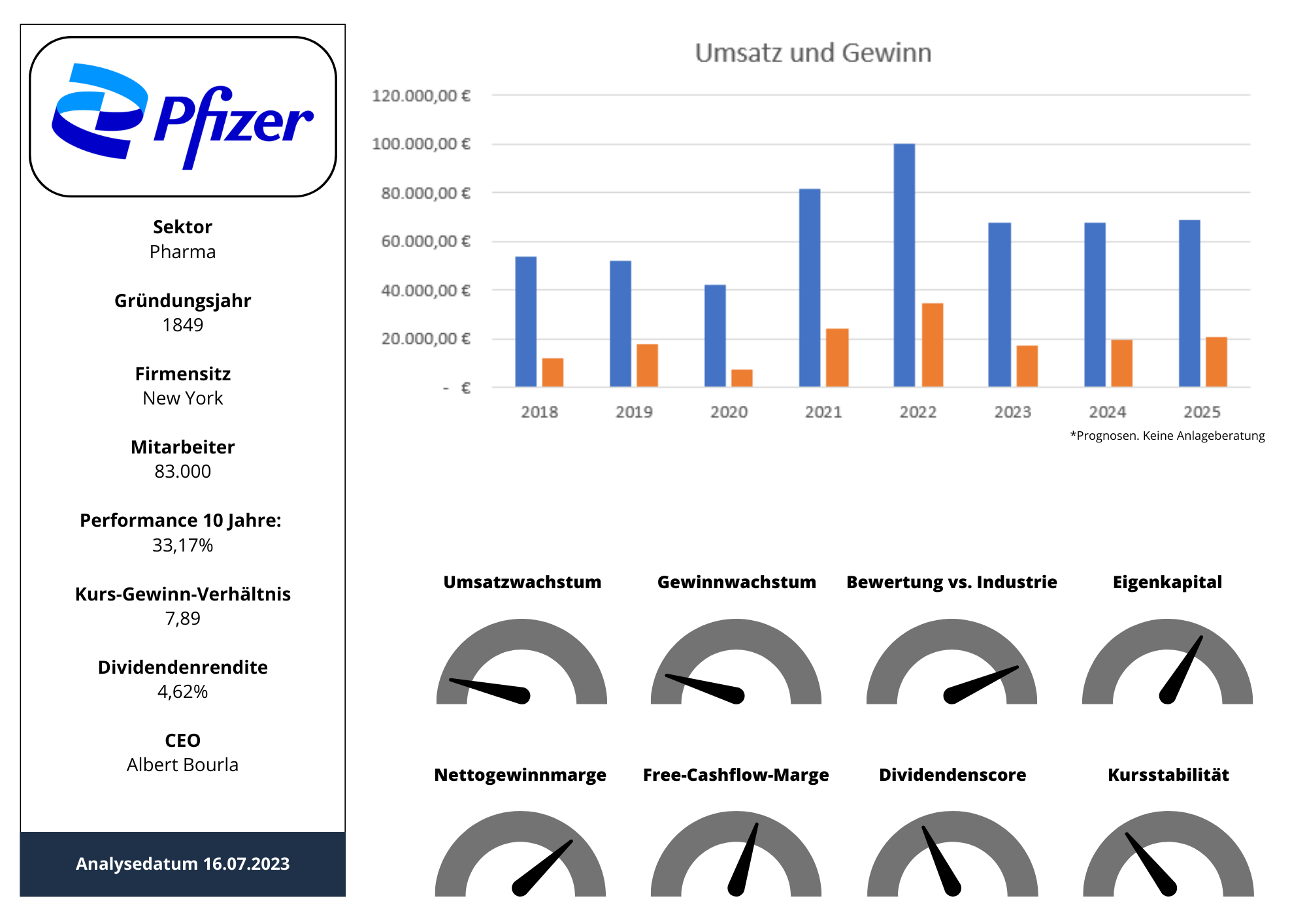

Aktuelle Analystenschätzungen sehen den Umsatz von Pfizer in den Jahren 2023 bei rund 67,8 Mrd. USD, 2024 bei 67,7 Mrd. USD und 2025 bei 68,6 Mrd. USD und somit etwa rund 20% über dem Vor-Corona-Niveau. Ebenso soll laut Prognosen die Nettomarge von derzeit rund 31% auf etwa 24% durch den Patentauslauf sinken. Interessierte Anleger sollten in jedem Fall das Risiko der geschilderten Patentklippe berücksichtigen.

So ist die Aktie von Pfizer bewertet

Historisch gesehen wurde die Aktie des Unternehmens im vergangenen Jahrzehnt zu einem durchschnittlichen KGV von 17 – 18 gehandelt. Das aktuelle Kurs-Gewinn-Verhältnis von 7,89 erscheint sehr günstig. Treffsicherer ist jedoch das sogenannte Forward KGV. Dieses errechnet sich, indem man den aktuellen Kurs durch den geschätzten Gewinn je Aktie dividiert. Hier ergibt sich ein Wert von 10,4, der die Pfizer-Aktie im Vergleich noch immer sehr günstig wirken lässt.

Wir haben uns ebenso den Branchenschnitt vergleichbarer Unternehmen aus der Pharmabranche angesehen. Die Referenzbewertung aller Pharmaunternehmen mit ähnlichen Wachstumsraten liegt beim 15,2-fachen des Gewinns je Aktie. Demgegenüber ist die Aktie von Pfizer rund 40% günstiger als der Sektormedian.

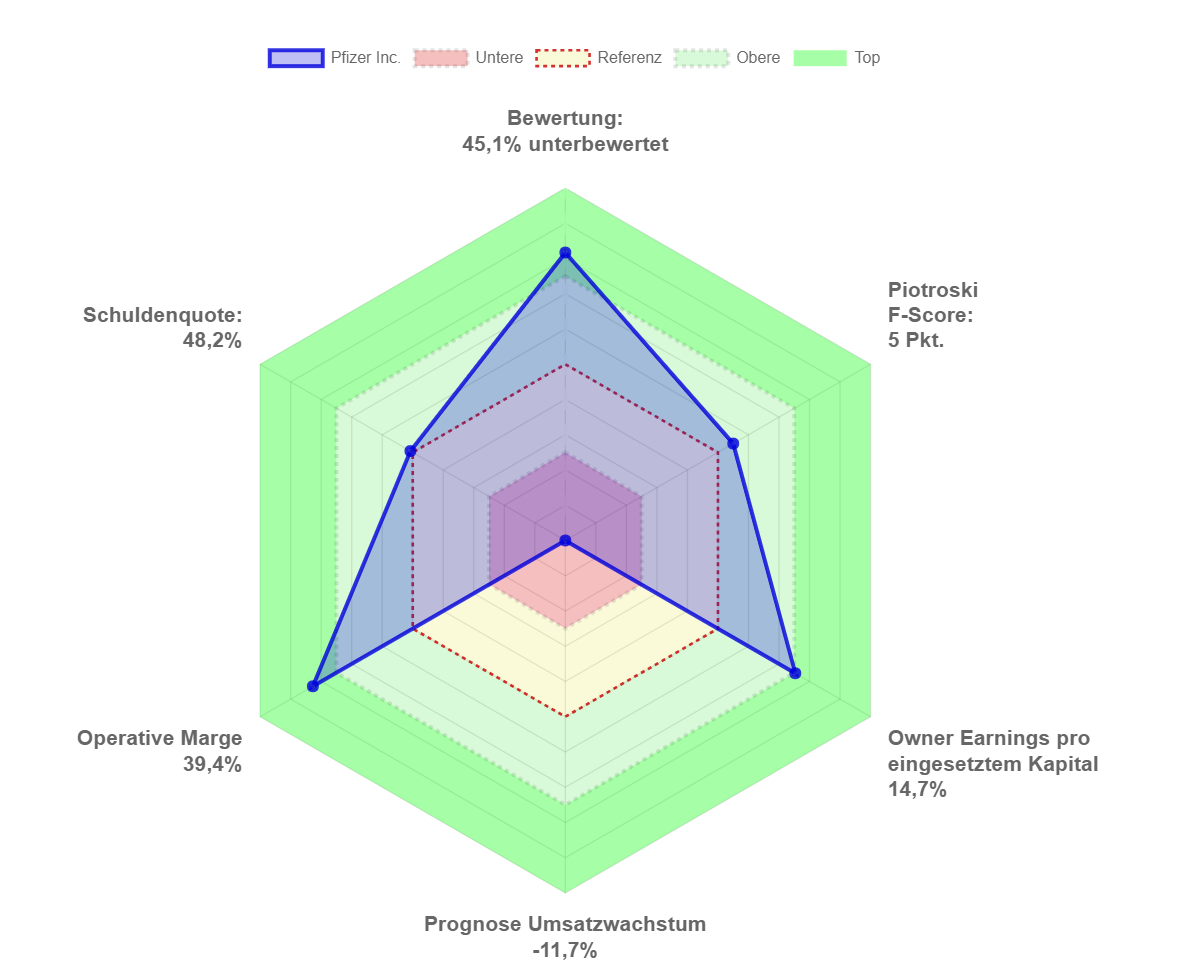

Bewertungsüberblick

Das Spider-Diagramm zeigt das Preisniveau der Aktie. Wie von uns bereits erwähnt, ist die Aktie deutlich unterbewertet. Pfizer punktet zudem mit einer sehr hohen operativen Marge von 39,4% und liegt damit im obersten Viertel aller Referenzunternehmen der Pharmabranche. Verschuldung sowie Bonität liegen im oberen Mittelfeld.

Profitabilität und Verschuldung

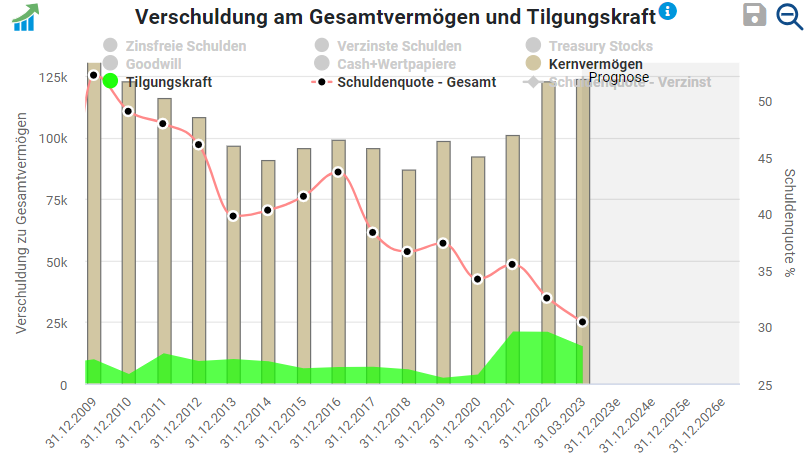

Der Vollständigkeit halber noch der obligatorische Blick auf die Verschuldungssituation, die einen Schuldenstand von 94,4 Mrd. USD in der Bilanz offenbart. Eine enorme Summe. Allerdings entfallen dabei auf die zinstragenden Schulden ca. 35,8 Mrd. USD, denen wiederum 19,9 Mrd. USD an Cash und Wertpapieren gegenüberstehen. Daraus errechnet sich eine Nettoverschuldung von 15,9 Mrd. USD. Setzt man diese in Verhältnis des aktuellen EBITDA, so errechnet sich eine Ratio 0,16, welche sich für die Branche hervorragend ist. Die mittelfristige Entwicklung der Verschuldung gilt es dennoch im Auge zu behalten, da kapitalintensive Übernahmen die Bilanz deutlich belasten könnten. Bestes Beispiel dafür ist der geplante Seagen-Kauf. Gerade wegen dieser Unsicherheit lässt sich keine treffsichere Aussage zur aktuellen Bewertung treffen. Noch kürzlich bilanzierte Zahlen können sich quartalsweise deutlich anders entwickeln und Pfizers Bewertungsmultiples gänzlich verändern.

Die Dividende von Pfizer im Check

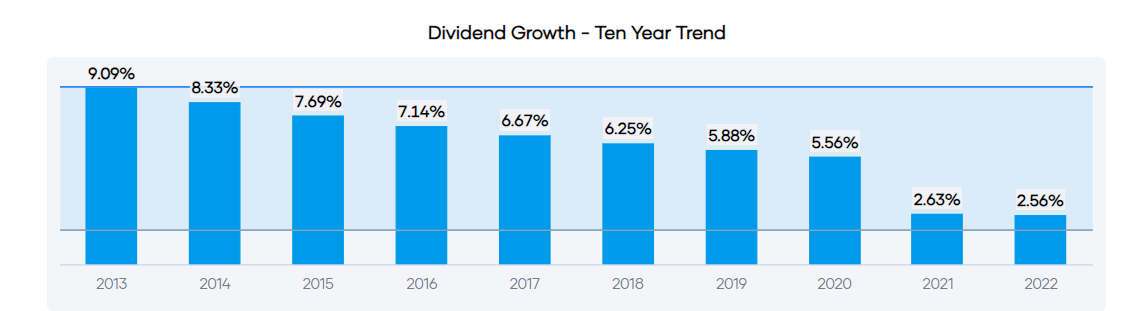

Pfizer kann sich mit einer 14-jährigen Dividendenerhöhung rühmen. Die Ausschüttungsquote liegt auf Grundlage aktueller Prognosen dieses Jahr bei rund 50% des Gewinns. Dies versetzt das Unternehmen in die Lage, flexibel zu sein, die Dividende zu steigern und dennoch in Wachstum zu investieren. Das Dividendenwachstum war gerade in den letzten Geschäftsjahren eher verhalten. Aus gleichem Grund, aus dem man Aktienrückkäufe eingestellt hat. Die Priorität lag darauf, zu wachsen, zu akquirieren und neue Produkte zu entwickeln.

Für eine reine Dividendenwachstumsstrategie eignet sich Pfizer trotz hervorragender Dividendenrendite von aktuell 4,62% jedoch nicht. Das Dividendenwachstum verlangsamte sich in den letzten Jahren deutlich, wie die Grafik zeigt. Zuletzt stiegen die Dividenden nur noch um rund 2,6% pro Jahr an. Relativ sicher sollte jedoch die weitere Auszahlung sein!

„Das Beste, was uns passieren kann, ist, wenn ein großartiges Unternehmen vorübergehend in Schwierigkeiten gerät … Wir wollen es kaufen, wenn es auf dem Operationstisch liegt.“ (Warren Buffet)

Fazit – Alles kann, nichts Muss!

Die Aktie von Pfizer wird aufgrund sich normalisierender Gewinne mit Ende der Covid-Impfungen sowie unsicherer Aussichten (Stichwort Patentklippe) zu einer günstigen Bewertung gehandelt. Doch nicht nur das. In den Jahren vor der Pandemie hat man sich Pfizer wie ein Pharma-Dinosaurier verhalten. AbbVie, Novo-Nordisk, Merck oder Amgen. Alle Konkurrenten sind deutlich stärker gewachsen und haben bahnbrechende Medikamente auf den Markt gebracht! Ein charismatischer CEO wie William J. Steere, der Pfizer in den 90er Jahren von einem Rekord zum Nächsten trieb, fehlte. Während seiner Amtszeit stieg der Aktienkurs in nur 10 Jahren um unglaubliche 2400%.

Wenn wir auf die Gewinne der Jahre 2020 – 2022 zurückblicken, so sehen wir eindeutig volatile Gewinnjahre und keine klare Richtung, was der Langzeitchart bestätigt. Die Einnahmen von Pfizer werden aller Voraussicht nach von rund 100 Mrd. USD in 2022 auf 67,8 Mrd. USD in 2023 einbrechen, was dazu führt, dass der Gewinn je Aktie sich wohl binnen eines Jahres fast halbiert. Langfristig orientierte Anleger, die an Pfizers Innovationskraft glauben und über mehrere Jahre investiert bleiben, könnten die Schwäche ggf. ausnutzen, bevor sich Pfizer neu aufgestellt hat. Die derzeitige Finanzsituation ist zumindest hervorragend. Der angepeilte Kauf von Seagen könnte dazu beitragen, das Onkologieportfolio nachhaltig zu stärken. Andere Neueinführungen und Co-Produkte werden sicherlich einen Teil der fehlenden Einnahme auffangen. Der derzeit sehr hohe Cashflow darf fälschlicherweise nicht zur aktuellen Bewertung herangezogen, sondern sollte gedanklich bereinigt werden, da die geplante Seagen-Übernahme i.H.v. 43 Mrd. USD die Liquidität stark verändern wird. Somit bleibt – trotz äußerst attraktiver Bewertung und hoher Dividende – ein fader Beigeschmack am Pharmariesen, der mehr oder weniger dazu gezwungen ist, die eigene Transformation in Richtung Immuntherapien und Onkologie voranzutreiben. Pfizer befindet sich tatsächlich – und das sehen anscheinend auch zögerliche Großinvestoren so – mit dem Rücken zur Wand.

Haftungsausschluss: Diese Analyse basiert auf dem Kenntnisstand vom 16.07.2023 und entstand in Zusammenarbeit mit den HAC-Marathonfonds. Hierbei handelt es sich um keine Kauf- oder Verkaufsempfehlung, sondern um einen redaktionellen Text. Die Anlage in Aktien birgt die erläuterten Risiken. Sämtliche Inhalte und Sachverhalte wurden nach bestem Wissen und Gewissen recherchiert. Für Fehler wird keine Haftung übernommen.

Schöne Analyse 🙂

Die Patentklippe ist definitiv ein Risiko, das sich mittelfristig im Kurs auswirken kann. Ich sehe das wie du, dass die Aktie damit deutlich an Attraktivität einbüßt.

Danke Benjamin!