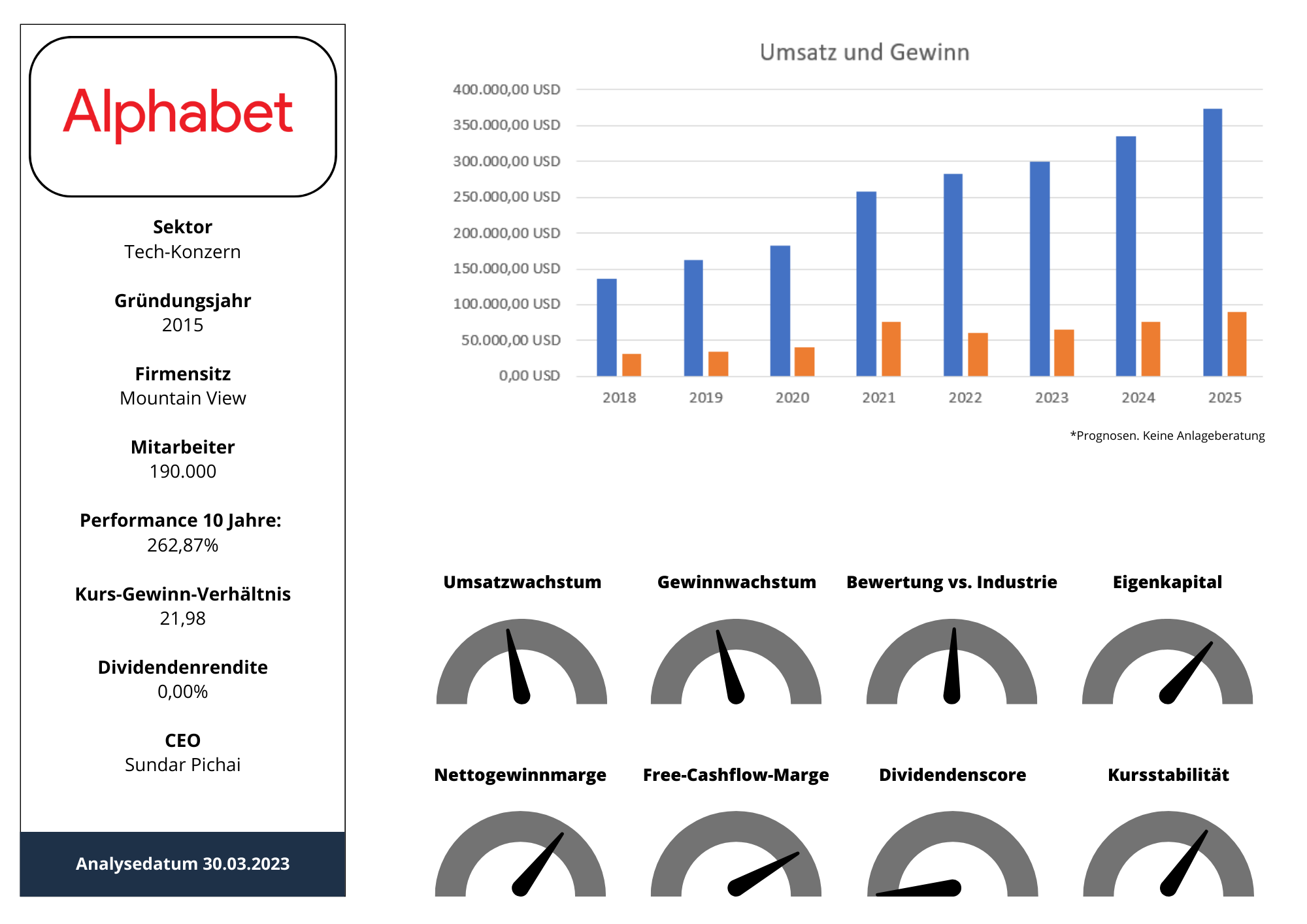

Aktie: Alphabet – ISIN: US02079K3059 – Analysedatum: 30.03.2023

6 bunte Buchstaben. Fast jedes Kind kennt das Google-Logo. Die Geschichte eines der wichtigsten und erfolgreichsten Unternehmen dieses Jahrtausends geht auf das Jahr 1995 zurück. Larry Page und Sergey Brin studieren beide noch an der Stanford University in Kalifornien. Sie entwickeln damals die erste werbefreie Suchmaschine ohne lästige Bannerwerbung. Der cleane und aufgeräumte Look war ein absolutes Novum. Völlig auf die Bedürfnisse der User ausgelegt, lieferte Google in den 90ern einfach und zielführend Antworten auf die Fragen von Internetnutzern. Betriebswirtschaftlich gesehen jedoch nur mit mäßigem Erfolg, denn potenzielle Investoren fanden sich kaum. Die Idee der beiden Gründer wurde belächelt. Doch Page und Brin waren von ihrem Produkt überzeugt und genau das zahlte sich letztendlich aus. Das Resultat sollte jedem bekannt sein. YouTube, Google und das Android Betriebssystem. Sie alle sind Teil von Alphabet.

Wir tauchen in unserer Aprilausgabe tiefer in die Geschichte des Unternehmens ein, werfen einen Blick auf die Zahlen und sehen uns an, in welchen Bereichen Alphabet in den nächsten Jahren Potential hat.

Das Erfolgsgeheimnis von Google

Nutzer suchten und Google zeigte die besten Ergebnisse. Ermöglicht wurde dies durch den sogenannten „Page-Rank“. Vereinfacht ausgedrückt ein Ranking, das erkannte, welche Seiten „wertvoll“ und welche „weniger wertvoll“ sind. Verweisen viele Links auf eine Webseite, so erscheint sie bei Google weiter oben. Die damals beste Suchmaschine „Altavista“ lieferte zwar auch Milliarden von Suchergebnissen, doch die waren bei Weitem nicht so nutzerfreundlich wie die von Google. Suchte man damals z.B. nach Autoherstellern, so lieferte Altavista Treffer wie Ford, G.M. oder Toyota. Jedoch waren die Ergebnisse nicht nach Relevanz sortiert und interessante Seiten landeten auf hinteren Suchrängen. PageRank löste dieses Problem, denn der Algorithmus wusste bereits, welche Seiten maßgeblich waren. Die Google-Gründer Page und Brin merkten schnell, dass die Suchmaschine umso besser funktionierte, je mehr Daten von Webseiten und Nutzern sie ergattern konnte. Google konnte plötzlich sogar Fragen beantworten wie „Welche Medikamente helfen bei Grippe?“ Die heute als „Ranking-Faktoren“ bezeichnete Basis der Google Suche gewichtet Webseiten nach deutlich mehr Kriterien als damals. Faktoren wie Keywords, Absprungraten, Seitenaufbau, mobile Nutzerfreundlichkeit oder Ladenzeiten sind nur einige von vielen Parametern, welche die Google-Suche so erfolgreich machen.

Der Durchbruch im Jahr 2000

Das neue Jahrtausend startete für Börsianer mit einer großen Spekulationsblase. Die breite Etablierung des Internets und die Erfindung des Mobiltelefons führten zu einer überschwänglichen Aufbruchsstimmung. Im März 2020 platzte dann schlussendlich die sogenannte Dotcom-Blase. Viele Anleger verloren ihr Geld. Die Aktienkurse angeblich stark wachsender Technologieunternehmen verloren über Nacht zweistellig.

Eine wichtige Eigenschaft teilte Google mit anderen Dotcoms. Das Unternehmen verdiente kaum Geld und hatte keinen großen Business-Plan. Die Gründer hofften darauf, ihre Technologie an große Portale verkaufen zu können. Als der damalige Internetgigant Yahoo im Juni 2000 bekanntgab, die Google-Suche auf seinen Webseiten einzubinden, konnte Google seinen wohl wichtigsten Meilenstein legen. Plötzlich stieg die Bekanntheit von Google um ein Vielfaches und Anfang 2001 übertraf die Suchmaschine bereits die magische Grenze von 100 Millionen Suchanfragen pro Tag. Yahoo beging einen großen Fehler. Das Management bewertete die Suchfunktion der Webseite als wenig relevant. Man wollte mit Werbeanzeigen Geld verdienen. Das Suchpublikum überließ man Google, was dazu führe, dass das Wachstum der Suchmaschine außer Kontrolle geriet.

Dank des GoTo-Modells konnte Google eine Krise abwenden

Immer größere Datenmengen, kaum noch zu bändigender Website-Traffic, mehr Mitarbeiter und größere Rechenzentren. All das verlangte nach Investitionen, die die Gründer nicht mehr stemmen konnten. Doch wie? Denn die eigentliche Applikation von Google war ja kostenlos. Die Risikokapitalgeber verlangten von den Gründern, dass sie einen Manager einstellten, der ein echtes Unternehmen aus Google macht, das auch Geld verdient. Google steckte in einer ernsthaften Krise. Investoren schlugen vor, Werbebanner auf der Seite zu platzieren. Page und Brin stemmten sich jedoch dagegen und suchten nach einer Alternative. Bei ihrer Suche stießen die Gründer auf das GoTo-Modell. GoTo.com war eine konkurrierende Suchmaschine, die auf Bannerwerbung verzichtet und im Gegenzug rein textbasiert die Webseiten von Werbekunden vor den eigentlichen Suchtreffern platziert. Eine geniale Werbestrategie. Kein Internetnutzer sucht nach Hotels in New York, ohne nicht kurzfristig die Werbeanzeigen von New Yorker Hotels anzusehen. Lästige und nicht personalisierte Bannerwerbung war nun Geschichte. Es war, als würde man für ein Produkt werben, sobald ein Verbraucher den Laden betrat. Als zweiten Aspekt zahlten Werbetreibenden nur dann, wenn Nutzer auch auf die Anzeige klickten. Diese Klicks waren messbar und Google konnte seinen Werbekunden detaillierte Informationen liefern.

Die Geburt von AdWords – ein Quantensprung

Page und Brin waren fasziniert vom positiven Feedback des GoTo-Modells und so ging im Oktober 2000 AdWords an den Start. Jeder Werbetreibende, egal ob groß oder klein, konnte innerhalb weniger Minuten Werbeanzeigen erstellen und per Kreditkarte bezahlen. Kosten entstehen nur für Klicks. Die Treffer lassen sich auf Suchwörter, Regionen und Zielgruppen eingrenzen. Ein Novum, das die Welt bis dato nicht gesehen hat. Aus Sicht der Suchenden fühlten sich die von Google platzierten Werbeanzeigen nicht störend an. Im Gegenteil – AdWords erschien fast so nützlich, wie die organische Suche selbst. Der Zustrom von AdWords-Werbetreibenden beendete die finanziellen Probleme mit einem Schlag.

2004 – die Finanzwelt staunt

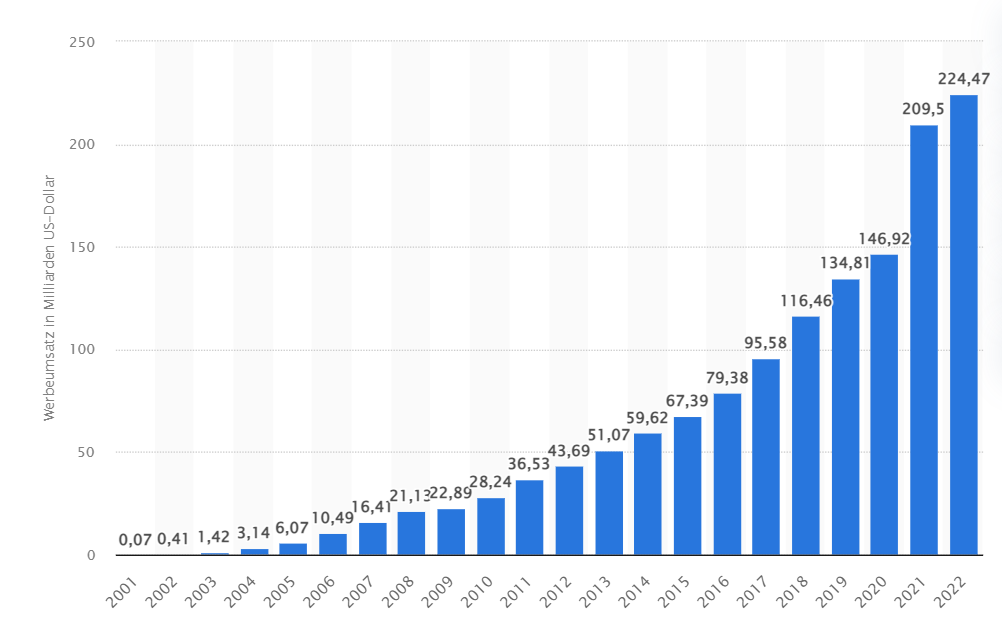

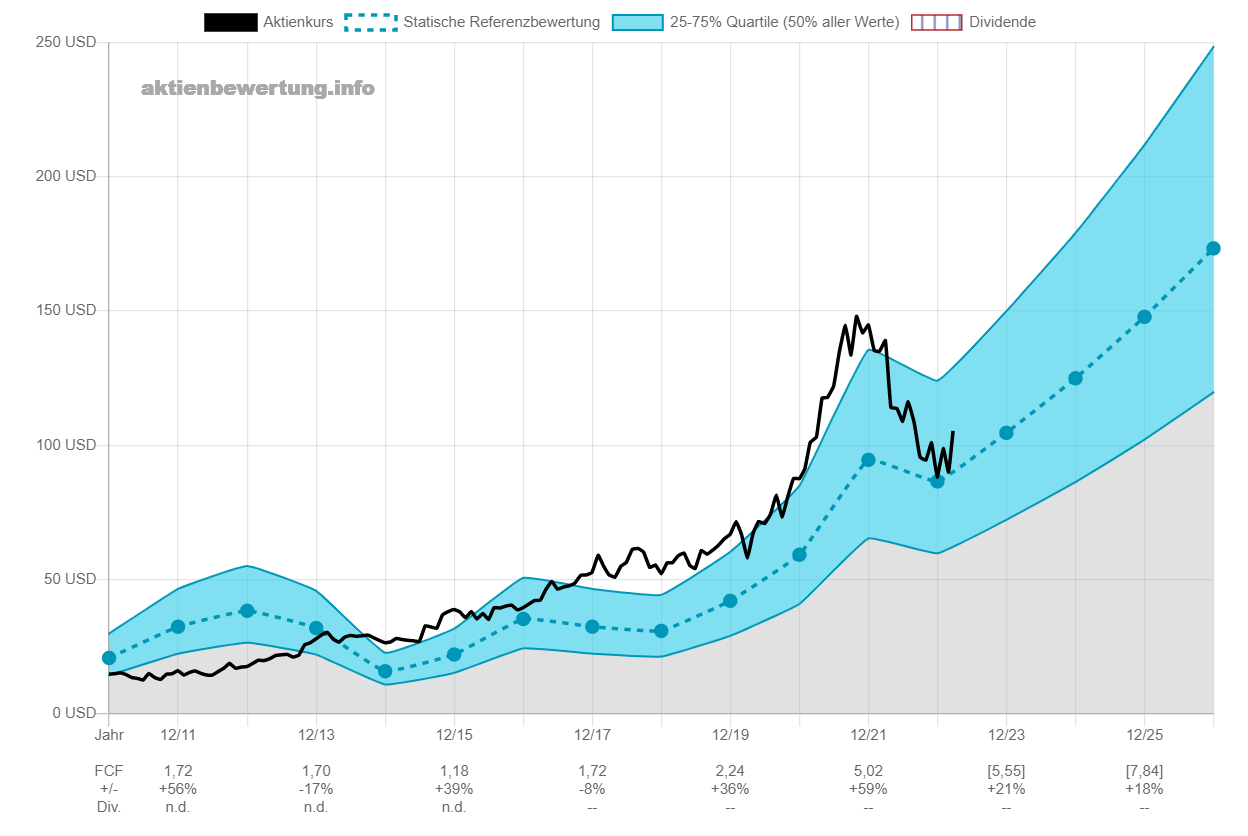

Niemals zuvor veröffentlichte Google seine Zahlen einem breiten Publikum. Im Jahr 2004 trat das ein, was Konkurrenten wie Yahoo bereits ahnten. Google druckte förmlich Geld und veröffentlichte im Zusammenhang eines geplanten Börsengangs Unternehmensdaten. Das größte und bekannteste Tech-IPO seit Platzen der Dotcom Blase stand bevor. „Holy shit!“ lautete das breite Echo der Wall Street. Eine Marge von rund 60% im Jahr 2003 und mehr als eine halbe Milliarde Dollar Cashflow standen zu Buche. Der Markt für bezahlte Suchanzeigen verdreifachte sich von 2002 bis 2003. Google hatte 25% Marktanteil an allen weltweiten Einnahmen. Rund 35% aller Websuchen liefen über Google. Am 19.08.2004 ging die Google Aktie mit einem Ausgabepreis von 85 US-Dollar an die Börse (Foto). Allein am ersten Handelstag kletterte der Kurs auf über 100 US-Dollar. Auf einen Schlag war Google fast 27 Milliarden Dollar wert.

Google kauft zu und wächst

Mehr als zwei Drittel aller Smartphones laufen heute auf Android. Die Software-Plattform wurde 2005 von Google zum Schnäppchenpreis von nur 50 Millionen US-Dollar gekauft. Ein Jahr später folgt der Nächste Zukauf. Am 13.11.2006 verkündet Google die Übernahme des Videoportals YouTube für 1,65 Mrd. Dollar. Die damals kleine Videoplattform hatte gerade einmal 67 Mitarbeiter. Darunter die beiden Gründer Chad Hurley und Steve Chen. Heute trägt YouTube zu ca. 10% des Konzernumsatzes bei. 2008 launcht Google mit „Chrome“ einen eigenen, schnellen Webbrowser. Partnerschaften mit bedeutenden Automobilherstellern folgen in den 2010er Jahren. 2015 bündelt man sämtliche Aktivitäten unter dem Namen Alphabet, um den einzelnen Bereichen mehr Selbstständigkeit zuzuschreiben und um Projekte eigenständiger vorantreiben zu können. Die Strategie der Umfirmierung zielt ebenso darauf ab, durch Investitionen in Startups zu wachsen.

„Der Name Alphabet ist bewusst gewählt worden, denn das Alphabet steht stellvertretend für eine der wichtigsten Innovationen der Menschheit: Die Sprache.“

Larry Page, Mitgründer

So verdient Alphabet Geld – das Geschäftsmodell im Überblick

Alphabet befindet sich in einer komfortablen Marktstellung. In den Corona-geprägten Jahren 2020 und 2021 sammelte das Unternehmen Unmengen an Finanzmitteln. Allein 2021 stieg der Cashflow um 59% gegenüber dem Vorjahr an. Genügend Geld, um in disruptive Startups zu investieren. Und genau das macht Alphabet. Egal ob mit Waymo (autonome Fahrzeuge), Google-Fiber (Glasfasernetz) oder Calico (Methoden gegen die menschliche Alterung). Rund 4% der betrieblichen Aufwendungen fließen in die sogenannten „other bets.“

In erster Linie jedoch verdient Alphabet Geld mit Werbung. Die sogenannten Google Services trugen im abgelaufenen Geschäftsjahr mit fast 90% zum Umsatz bei. Unter Services versteht Alphabet die Suchmaschine Google, Werbeanzeigen auf der Videoplattform YouTube sowie das Google Network rund um Software-Dienste wie Android.

Zweiter Eckpfeiler ist die Google Cloud. Wie auch Microsoft und Amazon vermietet Google Kapazitäten seiner Rechenzentren für Onlineanwendungen. In unserer Dezemberanalyse 2022 sind wir tiefer in das Thema Cloud-Computing eingetaucht. Damals ging es um die Azure Cloud von Microsoft. Die Erfinder des Windows-Betriebssystems setzen mittlerweile etwa 75 Mrd. US-Dollar im Cloudgeschäft um und erzielen dabei eine operative Marge von 43,5%. Weit dahinter abgeschlagen landet Google mit 26,3 Mrd. US-Dollar Cloudumsatz in 2022. Während Microsoft im Cloudgeschäft hohe Margen erzielt, ist Google nicht profitabel (Marge: -11,29% in 2022).

Das Kerngeschäft von Google steht vor einer neuen Bedrohung

Google hat das Werbegeschäft in den letzten 25 Jahren revolutioniert. So weit so gut. Doch es fehlt „the next big thing.“ Der Blick aufs Cloudgeschäft zeigt, dass Microsoft hier bei weitem überlegen ist. In Sachen künstlicher Intelligenz (kurz KI) bekommt die Suchmaschine Google zunehmend Konkurrenz. ChatGPT – eine kostenloses Open Source Tool, in welches Microsoft massiv investiert, brach wenige Tagen nach Veröffentlichung alle Rekorde. Wir haben es ausprobiert und sind von den automatisch generierten Texten begeistert (kostenlos testen: chat.openai.com). Microsoft äußerte mehrfach den Willen, in seine Suchmaschine BING ein KI-Tool zu integrieren. Google wiederum antwortete erst im Februar mit einer kostenlosen Testversion seines KI-Chatbots namens Bard. Hoffnungsvolle Interessenten in ausgewählten Märkten wie der USA und Großbritannien konnten sich bei Google auf die Warteliste setzen lassen.

Google fährt in Sachen KI-Chatbot mit angezogener Handbremse

Entgegen dem Suchmaschinenrivalen Bing soll in der Google-Suche kein Chatbot implementiert werden.

Googles KI-Tool Bard bleibt bis auf Weiteres ein Experiment und wird auf einer separaten Seite betrieben, so das Pressestatement. Wir haben den Chatbot des Google-Konkurrenten ChatGTP ausprobiert und sind beeindruckt (Testergebnis siehe Infobox). Warum Google hier so lange zögert, erschließt sich uns leider nicht. Medienberichten zufolge ist der Alphabet-CEO Pichai zu sehr auf Risikominimierung fokussiert; Mitarbeitern gibt man zu wenig Freiraum für Kreativität und neue Ideen.

Infobox: Das kann der KI-Chatbot von chatGTP:

Wir fragten bei ChatGPT nach, warum Russlands Präsident Putin so lange im Amt ist:

Wladimir Putin ist seit langem Präsident Russlands, was auf eine Kombination von Faktoren zurückzuführen ist, darunter sein politisches Geschick, seine Beliebtheit beim russischen Volk und seine Kontrolle über die politischen Institutionen des Landes.

Putin wurde im Jahr 2000 zum ersten Mal Präsident Russlands, nachdem er unter Boris Jelzin als Premierminister fungiert hatte. Er wurde 2004 wiedergewählt und konnte 2008 aufgrund von Amtszeitbeschränkungen nicht mehr zur Wiederwahl antreten. Er blieb jedoch auch unter seinem handverlesenen Nachfolger Dmitri Medwedew eine prominente politische Figur als Ministerpräsident, bis er 2012 erneut zum Präsidenten gewählt wurde. Im Jahr 2018 wurde er für eine vierte Amtszeit wiedergewählt.

Es gibt mehrere Gründe, warum sich Putin so lange an der Macht halten konnte. Erstens ist es ihm gelungen, einen mächtigen politischen Apparat um sich herum aufzubauen, der auch die Kontrolle über wichtige Institutionen wie das Militär, die Medien und die Sicherheitsdienste ausübt. Dies hat es ihm ermöglicht, seine Macht zu konsolidieren und seinen Einfluss auf die Regierung aufrechtzuerhalten.

Zweitens ist es Putin gelungen, die Unterstützung der russischen Bevölkerung aufrechtzuerhalten, was zum Teil auf seinen Ruf als starke Führungspersönlichkeit zurückzuführen ist, die nach dem Chaos der 1990er Jahre die Ordnung im Land wiederhergestellt hat. Außerdem ist es ihm gelungen, die russische Wirtschaft und Infrastruktur zu verbessern, was dazu beigetragen hat, ihn in der Öffentlichkeit beliebt zu machen.

Schließlich ist es Putin gelungen, seine Macht durch eine Kombination von Taktiken zu erhalten. Dies hat es ihm ermöglicht, die Berichterstattung zu kontrollieren und die öffentliche Meinung zu seinen Gunsten zu beeinflussen.

Insgesamt lässt sich Putins Langlebigkeit als Präsident auf eine Kombination aus politischem Geschick, Unterstützung durch die Bevölkerung und Kontrolle über wichtige Institutionen zurückführen. Seine lange Amtszeit hat jedoch auch Bedenken hinsichtlich des Zustands der Demokratie in Russland und des möglichen Machtmissbrauchs aufkommen lassen.

Quelle: chat.openai.com / ins Deutsche mittels deepl.com übersetzt / keine persönliche Meinung

Auch bei YouTube klopft ein Konkurrent an

Das Wachstum der chinesischen App TikTok, die seit 2016 auf dem Markt ist, setzt YouTube unter Druck. Susan Wojcicki, ehemalige CEO von YouTube gab im Februar ihren Rücktritt bekannt. Die Werbeeinnahmen von YouTube lagen im Vorquartal mir nur 7,07 Mrd. US-Dollar deutlich hinter den Erwartungen. TikTok hat seit seiner Gründung einen weltweiten Siegeszug angesetzt und dem Videoportal YouTube mit kurzen Clips Marktanteile abgenommen. Mit YouTube Shorts steuert Alphabet nun entgegen. Maximal 60 Sekunden lange Videos können aufgenommen und geteilt werden. Das zumeist junge Publikum möchte in kurzen Beiträgen über verschiedene Themen informiert und inspiriert werden, ohne sich minutenlange Videos anzusehen. Ähnlich den Instagram Reels gibt es eine Swipe-Funktion, um direkt zum nächsten Video zu gelangen. Wie sich YouTube Shorts schlussendlich dauerhaft gegenüber den Mitbewerbern durchsetzt bleibt offen.

Schlüsselfrage für Investoren – wie geht es mit Waymo weiter?

Eine der entscheidenden Fragen, die Aufschluss über die zukünftige Entwicklung des Gewinns von Alphabet geben können, ist wohl die Entwicklung des Autoprojekts Waymo. Anfang 2018 prognostizierten einige Finanzmarktanalaysten, dass Waymo mittelfristig zwischen 75 und 125 Mrd. US-Dollar wert sein könnte. Die Erwartungen an das autonome Fahren wurden seither deutlich gesenkt. 2021 konnte das Tochterunternehmen 2,25 Mrd. US-Dollar externer Investoren sammeln, darunter beispielsweise von Großinvestoren aus Abu Dhabi und Kanada. Alphabet legte die Bewertung in seinen Berichten nicht offen, doch verschiedene Quellen sprechen davon, dass man Waymo mit etwa 30 Mrd. US-Dollar ansetzt. Hierzulande legte auch VW sein Projekt Argo-AI auf Eis. „Das autonome Fahren muss warten.“ schrieb das Handelsblatt im Hinblick auf die verworfenen VW-Pläne.

Kuriose Zwischenfälle bei autonomen Fahrzeugen

Die Statistiken über Verkehrstote oder spektakuläre Unfälle malen in erster Linie kein schlechtes Bild von autonomen Fahrzeugen. In bestimmten Stadtteilen z.B. von San Francisco sind selbstfahrende Taxis von Waymo zugelassen. Medienberichten zufolge blockieren ein- oder mehrere Fahrzeuge häufig die gesamte Fahrbahn. Ungünstig geparkte Robotaxis stellen eine Gefahr für andere Verkehrsteilnehmer dar. In etlichen Fällen müssen Autofahrer auch ausweichen, sodass hierdurch erst Gefahrensituationen entstehen. Schnelle uneingeschränkte Genehmigungen und die Serienproduktion von autonomen Fahrzeugen sind – Stand der Technik – in den nächsten Jahren nicht absehbar. Es ist nicht damit zu rechnen, dass Waymo in den kommenden Quartalen ernsthafte Erträge abwirft.

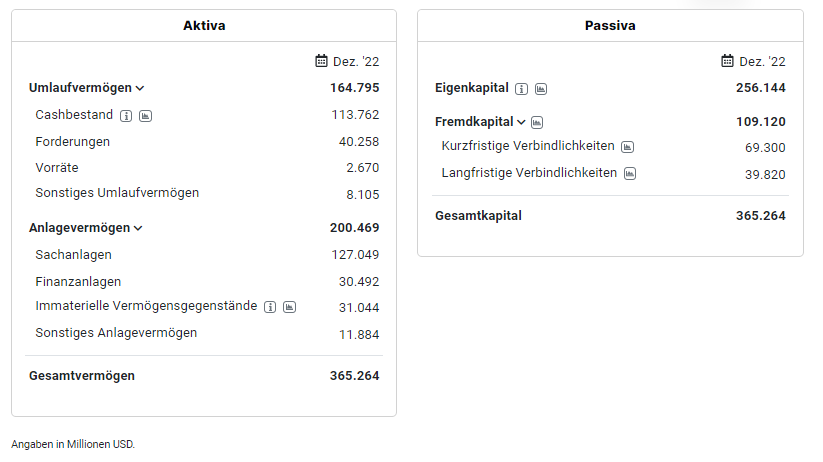

Ein Blick auf die Finanzen von Alphabet

In der Bilanz fällt auf, dass der Cashbestand mit 31,1% des Gesamtvermögens sehr hoch ist. Positiv ist hierbei zu werten, dass diese liquiden Mittel sofort flexibel einsetzbar sind und das Unternehmen krisenfest machen. Die flüssigen Mittel sind deutlich höher als die Summe der Verbindlichkeiten in Höhe von 109 Mrd. US-Dollar. Auch die immateriellen Vermögensgegenstände wie Markenrechte, Patente usw. erscheinen aus unserer Sicht realistisch. Alphabet erwirtschaftete allein 2022 rund 60 Mrd. US-Dollar an freiem Cashflow. Theoretisch könnten davon mehr als die Hälfte aller Schulden getilgt werden. Die Bilanzqualität des Jahres 2022 stellt sich hervorragend dar.

Wie ist die Alphabet Aktie bewertet?

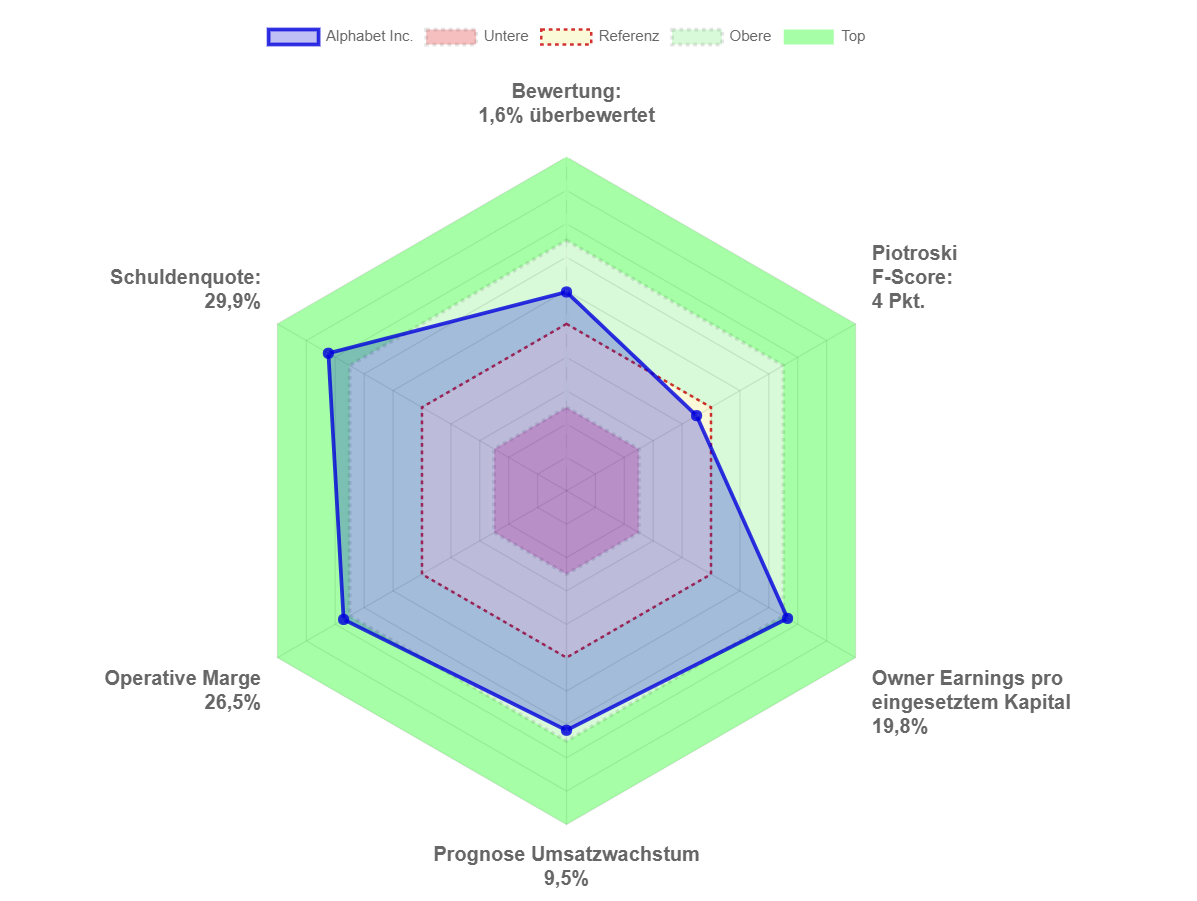

In Summe hat Alphabet bislang alles richtig gemacht. Wie im Spider-Diagramm dargestellt, gibt es jedoch auch einige Schwächen. Auf diese gehen wir im Folgenden näher ein.

Alphabet zeigt Schwächen beim F-Score

Der F-Score wurde nach seinem Erfinder Prof. Joseph Piotroski benannt und ist eine in der Finanzwelt anerkannte Maßzahl für die Bewertung der Finanzkraft eines Unternehmens. Von 9 möglichen Punkten erhält Alphabet 4. Abzüge gibt es aus verschiedenen Gründen. Erwähnenswert sind dabei die bröckelnden Gewinnspannen gegenüber dem Vorjahr 2021, geringere Liquidität und nur marginale Aktienrückkäufe. Letztere konnten auch nicht von erodierenden Margen ablenken, auf die die Anleger blickten. Zeitweise notierte die Aktie fast 42% unter dem Allzeithoch vom 18.11.2021.

Überbewertung abgebaut, jedoch kein Schnäppchen

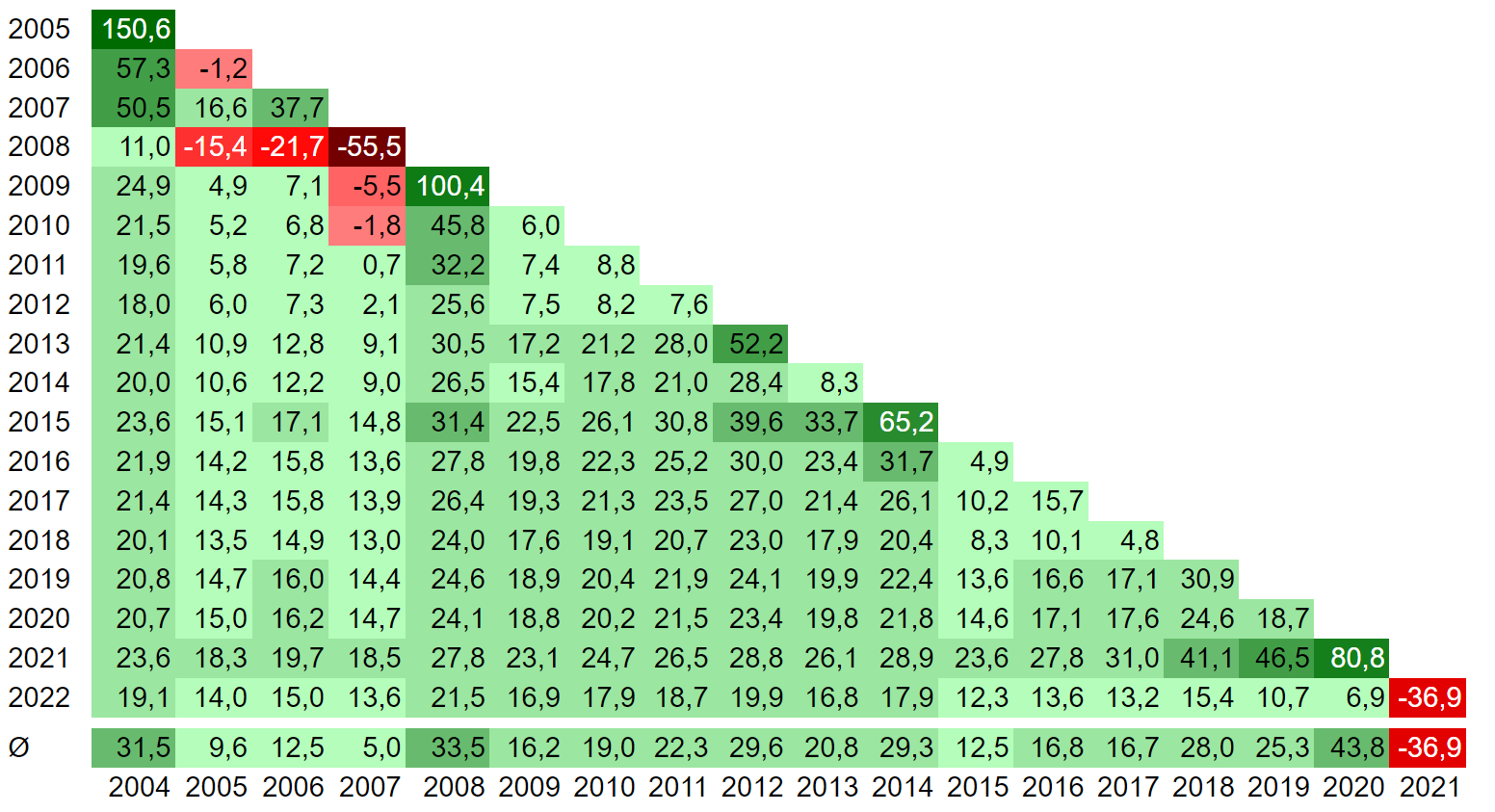

Für die Bewertung der Alphabet-Aktie empfiehlt sich in erster Linie die Betrachtung des freien Cashflows. Das aktuelle Verhältnis des Aktienkurses zum freien Cashflow, kurz KCF liegt bei 21,8. Historisch gesehen wurde Alphabet mit einem KCF von 23,3 bewertet. So gesehen ist die Aktie derzeit günstiger zu haben. Eine deutlicher Bewertungsabschlag auch gegenüber Mitbewerbern der Peergroup (Microsoft KCF: 32, Apple KCF: 25, Meta KCF 29,5).

Bewertung der Aktie anhand des Gewinns

Die Alphabet-Aktie wird zum Zeitpunkt unserer Analyse mit einem Forward-Non-GAAP-KGV von 21,98 gehandelt. Im Mittel der letzten 10 Jahre lag dies bei 25,87. Der derzeitige Bewertungsabschlag ist nicht allzu hoch, wenn man bedenkt, dass neben den bereits erläuterten Innovationsproblemen auch noch kartellrechtliche Wolken über dem Unternehmen schweben. Das US-Justizministerium stößt sich an Googles Werbedominanz und wirft dem Konzern vor, gesetzeswidrige Praktiken angewandt und seine Marktstellung ausgenutzt zu haben.

Damit es zu einer Neubewertung kommt, müsste das Management rund um CEO Sundar Pichai weiter an der Kostenschraube drehen. Dies würde eine weitere Entlassungsrunde bedeuten. Des Weiteren ist es vonnöten, gewissen Leitlinien aufzustellen, die Alphabet schlanker und manövrierbarer machen. Mehr Transparenz in Bezug auf eigens formulierte Ziele wäre ein ebenso wichtiger Schritt in die richtige Richtung.

| KGV (erwartet) | EV/FCF | EV/SALES | |

| Alphabet | 21,98 | 20,06 | 4,14 |

| Microsoft | 30,73 | 34,15 | 9,75 |

| Meta | 23,63 | 26,89 | 4,19 |

Bewertungskennzahlen von Alphabet, Microsoft und Meta. Alphabet wird mit dem größten Bewertungsabschlag gehandelt.

Fazit: Ist die Alphabet-Aktie ein Kauf?

Google ist zum Synonym für Suchanfragen geworden. Doch man muss sich vor Augen halten, dass die Konzernmutter Alphabet mehr oder weniger „Vermarkter von Werbeanzeigen“ ist. Das Werbegeschäft ist zyklisch und zweistellige Zuwächse wie in den Vorjahren sind relativ unwahrscheinlich. Alphabet hat es viele Jahre lang versäumt, ein neues und bedeutendes Produkt auf den Markt zu bringen. Vielmehr hat man sich auf immer weiter steigende Werbeeinnahmen verlassen.

„Das digitale Anzeigengeschäft ist eine Gelddruckmaschine. Es überdeckt die Missstände bei Google. Nicht neue Technologien sind das Problem, sondern die eingefahrene Unternehmenskultur. Risikomanagement ist wichtiger als Pioniergeist“

Praveen Seshadri, Gründer von AppSheet und ehemaliger Google-Mitarbeiter

Im Cloudgeschäft hinkt man Microsoft und Amazon hinterher. Mitunter ist die Sparte bei Google auch noch defizitär, während die Konkurrenten Milliarden verdienen. Viel Fantasie und Hoffnung stecken auch im Segment other bets. Resultate daraus lieferte Alphabet bislang kaum. Entwicklungen wie das Smartphone „Google-Pixel“ floppten.

ChatGPT deklassierte den Suchriesen innerhalb weniger Tage. Alphabet-Boss Pichai scheint das Echo der Investoren vernommen zu haben. Er hat zu Jahresbeginn eine große Entlassungswelle angekündigt, bei der rund 12.000 Mitarbeiter gehen müssen. Anleger sollten Alphabet ganz genau beobachten. Gelingt es dem Management die Kosten besser in den Griff zu bekommen, eine mutigere Unternehmenskultur zu fördern und den Fokus wieder auf das Kerngeschäft zu legen, so ist davon auszugehen, dass die Aktie zur alten Stärke findet. Der Bewertungsabschlag ist derzeit jedoch nicht sehr hoch.

Alphabet Aktie Scoringtabelle

Kostenlose Aktienanalyse 1x pro Monat als Newlsetter? Jetzt anmelden!

Haftungsausschluss: Diese Analyse basiert auf dem Kenntnisstand vom 30.03.2023 und entstand in Zusammenarbeit mit den HAC-Marathonfonds. Hierbei handelt es sich um keine Kauf- oder Verkaufsempfehlung, sondern um einen redaktionellen Text. Die Anlage in Aktien birgt die erläuterten Risiken. Sämtliche Inhalte und Sachverhalte wurden nach bestem Wissen und Gewissen recherchiert. Für Fehler wird keine Haftung übernommen.