Aktie: Intel – ISIN: US4581401001 – Analysedatum: 25.01.2022

Autos, Handys, Laptops. Ohne Halbleiterchips geht in vielen Branchen nichts mehr. Chips und Sensoren steuern das Energiemanagement von Elektrofahrzeugen. Industrieroboter werfen ununterbrochen und in Echtzeit wichtige Informationen zu Produktionsdaten aus. 6,8 Mrd. Smartphones gibt es weltweit. Der Halbleiterbedarf der Industrie ist so groß wie noch nie. Das verspricht volle Auftragsbücher bei den Chiphersteller. Doch trotz des enormen Branchenwachstums hat ein Unternehmen in den letzten Jahren den Anschluss verpasst. Die Rede ist von Intel. Werfen wir vorab einen Blick auf die wichtigsten Unternehmen der Branche.

Führend im Vergleich ist der schärfste Mitbewerber AMD. Das US-Unternehmen mit Sitz in Santa Clara, Kalifornien ist unangefochtener Spitzenreiter bei der Performance des Kurses. AMD hat im Gegensatz zu Intel keine eigenen Fabrikationsstätten und ist dadurch deutlich schlanker aufgestellt. Der ursprünglich kleinere Chipanbieter wurde an der Börse Anfang 2018, also vor gut 5 Jahren, noch mit 11 Mrd. USD bewertet. Demgegenüber stand der mächtige Konkurrent Intel, der zur gleichen Zeit rund 235 Mrd. USD wert war. AMD setzte zu einer beeindruckenden Aufholjagd an! Per Saldo weisen sowohl Intel als auch AMD heute einen Börsenwert von rund 124 Mrd. USD auf.

Übersicht: Börsenwerte führender Chiphersteller

| 01/2018 | 01/2023 | Veränderung | |

| Intel | 235 Mrd. USD | 125 Mrd. USD | -46,8% |

| AMD | 11 Mrd. USD | 123 Mrd. USD | +1018,2% |

| Taiwan Semiconductor | 230 Mrd. USD | 496 Mrd. USD | +115,7% |

| NVIDIA | 141 Mrd. USD | 472 Mrd. USD | +234,8% |

| Qualcomm | 96 Mrd. USD | 147 Mrd. USD | +53,1% |

Eine Branche auf Erfolgskurs. Einzig Intel hat in den letzten 5 Jahren seinen Marktwert nahezu halbiert. (Quelle: eigene Darstellung)

Enormes Wachstum in der Branche – was hat Intel falsch gemacht?

Intel gehört zu den größten Halbleiterherstellern der Welt. Doch der Verlauf des Aktienkurses ist alles andere als erfreulich. Ein Geduldsspiel für viele Anleger, die sich zunehmend fern vom einst dominanten Chipgiganten halten und es leid sind, auf ein Comeback zu warten. Doch was läuft falsch bei Intel?

Intel setzte aufs falsche Pferd

In früheren Jahren war Intel der unbestrittene König beim Bau von Prozessoren. Jahrzehnte setzten die Kalifornier mit Erfolg auf Desktop-PCs und Server für Rechenzentren. Wer sich selbst noch erinnert: man suchte damals einen beliebigen Marken-PC und das besondere Augenmerk lag auf dem Prozessor. Ein „Intel Inside“ galt als Premiumprodukt. Intels Focus lag auf CPUs, die in eigenen Fabriken produziert werden. Doch mittlerweile schrumpft dieser Markt. 42,9% der US-Haushalte besitzen einen Desktop-PC. Vor 10 Jahren lag der Anteil noch bei ca. 60%. Tablets und Smartphones ersetzen mehr und mehr große PC-Systeme. Intel hat dies zu spät bemerkt. Laut einem Bericht von Gartner erlebte der Markt für Personal Computer im dritten Quartal 2022 den stärksten Rückgang seit mehr als 20 Jahren. Doch Intel generiert etwa die Hälfte seines Umsatzes mit Mikroprozessoren, Chipsätzen und anderen Produkten in diesem Segment.

| INFOBOX ZUM THEMA SEMICONDUCTOR |

|---|

| Was ist ein Semiconductor? Semiconductor ist die englische Bezeichnung für Halbleiter. Ein Stoff, der Strom leitet, wird als „Leiter“ bezeichnet. Das Gegenteil davon sind sogenannte Isolatoren. Stoffe, die keinen Strom leiten. Der Halbleiter ist das Bindeglied. Er sitzt zwischen Leiter und Isolator. Die Leitfähigkeit dieses Bauteils kann im Rahmen der Produktion durch künstliche Verunreinigungen (Dotierstoffe) verändert werden. Halbleiter finden vielfältige Formen der Anwendung. Dazu zählen integrierte Schaltungen in Mikroprozessoren, in Solarzellen oder der Optoelektronik. |

Hohe Kosten eigener Fabriken

Der Erzrivale AMD ist „fabless“ wie man in der Branche sagt. Chips werden zwar hausintern designt, doch der Herstellungsprozess ist ausgegliedert. Intel wollte seine komfortable Marktposition durch wahnsinnige Ausgaben für Forschung und Entwicklung mit jedem neuen Prozessor ausbauen. Um dies zu erreichen, warb man die besten Ingenieure ab, vor allem aber wollte man die Kontrolle über das Produktdesign und die Fertigung behalten. Wie sich herausstellte, ein fataler Fehler. Während Konkurrenten wie Qualcomm, Nvidia oder AMD-Kunden bei Taiwan Semiconductor (TSMC) oder Samsung sind, versucht Intel alle Produkte möglichst in Eigenregie zu produzieren. Dies hat sich in der Vergangenheit als zu kostspielig herausgestellt. Aus gleichem Grund produziert auch ein Handelsriese wie Walmart seine Produkte nicht selbst, sondern importiert diese aus Asien.

Ein Fall von Disruption

Disruptiv bedeutet so viel wie „zerbrechen“. Bestehende Strukturen werden durch Innovationen radikal verändert. Man denke nur an das Internet, das Smartphone oder die Erfindung des Ottomotors. Der „one-Team“ Ansatz von Intel ermöglichte dem Unternehmen eine jahrelange Vorreiterstellung durch immer leistungsfähigere Prozessoren. Doch als Smartphones spätestens vor gut 15 Jahren in allen Generationen Einzug hielten und ein Massenmedium wurden, waren „andere“ Chips gefragt. Sie sollten klein, leicht und akkuschonend sein. Intel jedoch legte seinen Fokus weiter auf hochwertige, schnelle und stromfressende Chips und überlies das Geschäft seinen Konkurrenten.

Apple beispielsweise setzte frühzeitig auf die Auslagerung der Fertigung an TSMC. Der größte Anbieter der Branche konnte sich in den letzten Jahren eine Wissensbibliothek par excellence aufbauen! TSMC kann heute seinen Großkunden in kurzer Zeit sagen, was technisch möglich ist und was nicht. Eine Win win Situation. TSMC trägt kein Risiko für die Markteinführung neuer Produkte. Intel hingegen muss sich bei jedem Produkt überlegen, ob der Absatz ein entsprechendes Volumen besitzt, um das eigene Fabriknetzwerk auszulasten. Das zeigt die Bruttomarge, die seit mehr als einem Jahrzehnt rückläufig ist.

Große Gefahr den Anschluss zu verpassen

Die wohl größte Gefahr für ein Technologieunternehmen besteht darin, den Anschluss zu verpassen. Ein auf „Eigenständigkeit“ aufgebautes Unternehmen wie Intel, dass von der Beschaffung der Rohmaterialien bis hin zur Entwicklung und zum Vertrieb alles selbst organisiert, tut sich deutlich schwerer Veränderungen herbeizuführen.

Intel hat ein verstecktes Problem

Es ist Frühling 2020 in Santa Klara. In der Firmenzentrale erleuchtet auf tausenden Geräten der neue Slogan „One Intel“ – ein Plädoyer für mehr Einheit im Unternehmen. Die Unternehmenskultur benötigte eine dringende Überarbeitung. Tief verwurzelte Probleme in mehr als 50 Jahre alten Firmenstruktur des 1968 gegründeten Unternehmens.

Von lähmender Bürokratie wurde häufig im Kreise von Ingenieuren und Entwicklern gesprochen. Neue Ideen wurden zerschlagen. Im Zweifelsfall entschied die Hierarchie und nicht die bessere Idee. Fehlende Kommunikation. Ausrichtung der Produkte nach Vorgaben des Managements und nicht anhand von Kundenwünschen. Interner Kampf um Budgets. Mitarbeiter sprachen von einer Art „Regierung“. Mit anderen Worten: die Unternehmenskultur, die die Besten Ingenieure anzieht, hat Intel längst verloren!

Das Vorstandsboard von Intel scheint dies erkannt zu haben. Doch ein schweres Schiff manövriert man nicht von heute auf morgen aus schwierigem Fahrwasser. Intel CEO Pat Gelsinger sprach kürzlich in einem Interview ausführlich von den genannten Problemen. Er spielt eine Schlüsselrolle beim Umbau von Intel. Wir wollen deshalb im nächsten Abschnitt näher erläutern, wohin aus seiner Sicht die Reise für Intel gehen soll.

So will Pat Gelsinger Intel wieder auf Kurs bringen

Der gebürtige US-Amerikaner begann im Alter von 18 Jahren (1979) seine Karriere bei Intel. Während seiner beruflichen Laufbahn konnte er bereits mit 32 Jahren zum Vizepräsident aufsteigen und wurde 2001 zum CTO (Vorstand Bereich Technik) ernannt. 2009 verließ er Intel und wechselte als CEO zum Cloudanbieter VMware. Das große Comeback folgte am 15.02.2021, als Gelsinger nach seiner 30-jährigen Karriere bei Intel zum neuen CEO ernannt wurde.

„Bringing the Geek back“ lautet sein Motto für die Zukunft Intels. Eine Rückkehr zur wettbewerbsorientierten Vergangenheit, die sich auf die Expertise von Ingenieuren stützt, um wieder marktführende Produkte zu entwickeln. Gelsinger schüttelt seit seinem Amtsantritt häufig die Hände von Amtsträgern. 52 Mrd. USD an Subventionsgeldern für die Chipherstellung konnte er anwerben. Damit werden Fabriken in Ohio und Deutschland (Magdeburg) gebaut. Eine Chipfabrik in Arizona wird erweitert. Sein Strategieplan sieht vor, ein Ökosystem in Europa aufzubauen. Allein in Magdeburg sollen rund 33 Mrd. Euro in Bau, Forschung und Entwicklung fließen. Das Manager-Magazin berichtete kürzlich, dass mit dem Bau noch nicht begonnen wurde, da Intel argumentiert, dass die voraussichtlichen Baukosten deutlich höher seien als vor zwei Jahren. Das Unternehmen wartet nun auf noch höhere Fördergelder von Bund und Ländern, die jedoch noch nicht bewilligt sind.

“I want to win Qualcomm’s business, and I want to win Apple’s business.”

Pat Gelsinger, CEO

Die neuen Werke, die mit gewaltigen Steuergeldern gefördert werden, sollen die Chipfertigung aus Asien wieder nach Hause holen. Die sogenannte Foundry-Strategie (Fremdfertigung) hat Intel sogar dazu veranlasst, eine eigenständige Geschäftseinheit mit dem Namen IFS Intel Foundry Services zu gründen. Nicht nur in den USA, sondern auch in Europa möchte Gelsinger durch die Auftragsfertigung zu TSMC aufschließen.

Intel ist nicht der einzige Empfänger von US-Subventionen

Während es hierzulande noch Streit gibt, wird bei den US-Amerikanern bereits gebaut. Leser, die erwarten, dass Intel nun das Chipmonopol in den USA bekommt, irren. Apple gab erst im Dezember 2022 bekannt, dass man seinen Hauptzulieferer TSMC erfolgreich dazu gebracht hat, eine rund 12 Mrd. USD teure Produktionsanlage in den USA zu errichten. Diese soll bereits 2024 mit der Fertigung von Chips beginnen. Weitere Investitionen in Höhe von 28 Mrd. USD sollen folgen. US-Präsident Biden persönlich empfing TSMC-Chef Mark Liu im Rahmen einer Zeremonie auf der Baustelle der ersten US-Chipfabrik in Arizona. Wie das Handelsblatt berichtet, wird das hochmoderne Werk Chips mit Drei-Nanometer-Strukturen herstellen. Je kleiner die Transistoren, desto geringer der Stromverbrauch. Apples wichtigster Lieferant verstärkt mit den Investitionen sein Engagement in den USA deutlich. Potenzielle Kunden der neuen Chips „Made in USA“ neben Apple sind auch Nvidia und AMD.

So ist die Aktie von Intel bewertet

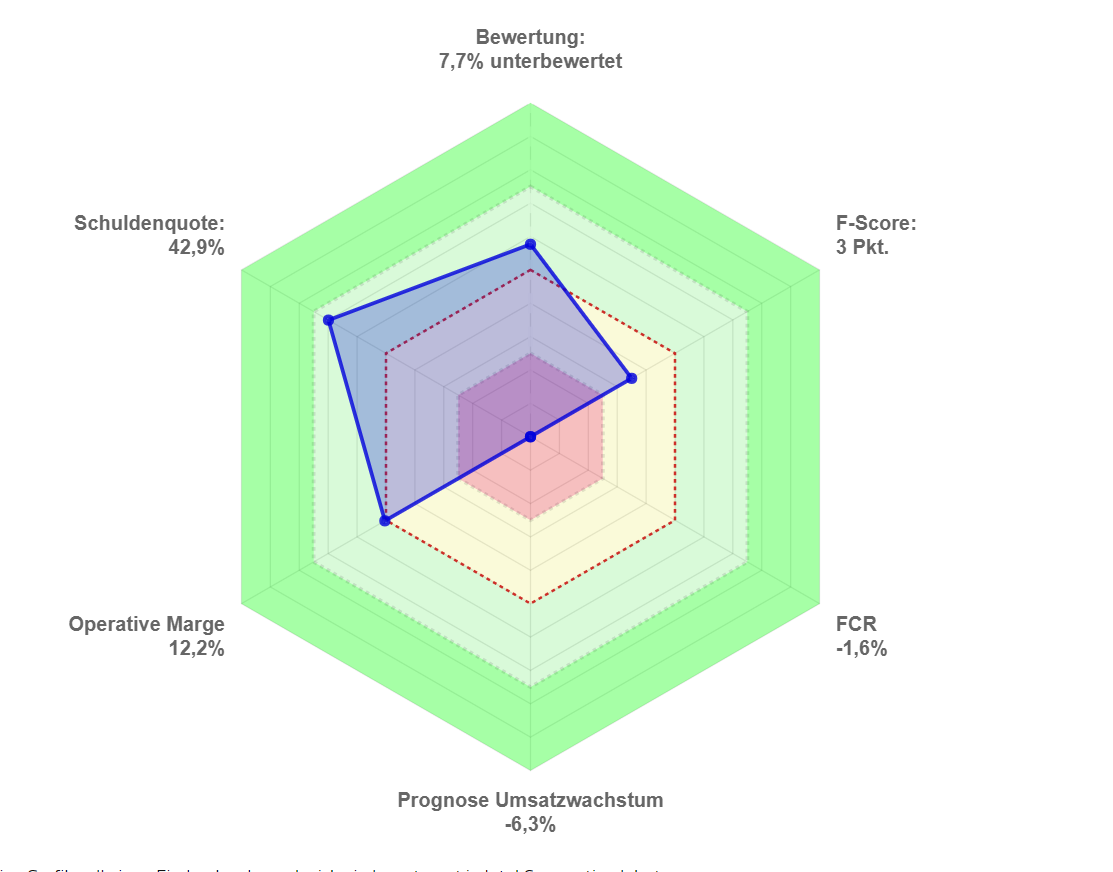

Mit gemischten Gefühlen betrachten wir die Kennzahlen der Aktie. Die Prognosen zum Umsatzdefizit von 6,3% wirken noch optimistisch. Wie bereits angesprochen, brach der Absatz auf dem Markt für Desktop-PCs auf ein historisches Tief ein. Angesichts des Ausmaßes auf Umsatz und Ertrag reicht der Freie Cashflow bei Weitem nicht aus, um Investitionen und Dividendenzahlungen zu schultern. Man spricht in diesem Zusammenhang auch von einem Cashflow-Defizit. Das Unternehmen investiert jeden Dollar in den Aufbau von Fertigungsanlagen, obwohl das Geschäft im wichtigsten Segment Client Computing alles andere als rund läuft, denn die Abnehmer wie Dell, HP und Co. sitzen auf hohen Lagerbeständen. Eine ebenso wichtige Rolle für die Bewertung der Aktie spielt der Capflow. Hierbei wird die Summe der notwendigen Investitionen betrachtet, die nicht zum Wachstum beitragen. Je höher diese sind, desto weniger Cashflow steht dem Investor zur Verfügung.

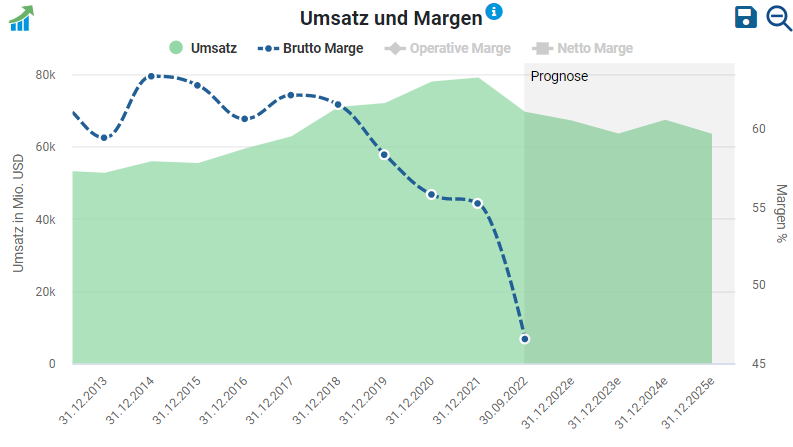

Im Fall von Intel stiegen die Ausgaben 2022 exorbitant an. Aus unserer Sicht wird sich aufgrund der laufenden Bauprojekte auch 2023 und 2024 nicht viel ändern. Das zeigen auch die Prognosen. Im Rahmen unserer Analyse hatte wir bereits auf die sinkenden Margen hingewiesen. Eine Bruttomarge von zuletzt 46,9% im abgelaufenen Quartal ist zwar noch recht ordentlich, doch zeigt sich tendenziell, dass sich die Margen verschlechtern. Für 2023 und 2024 sehen Analysten eine Stabilisierung.

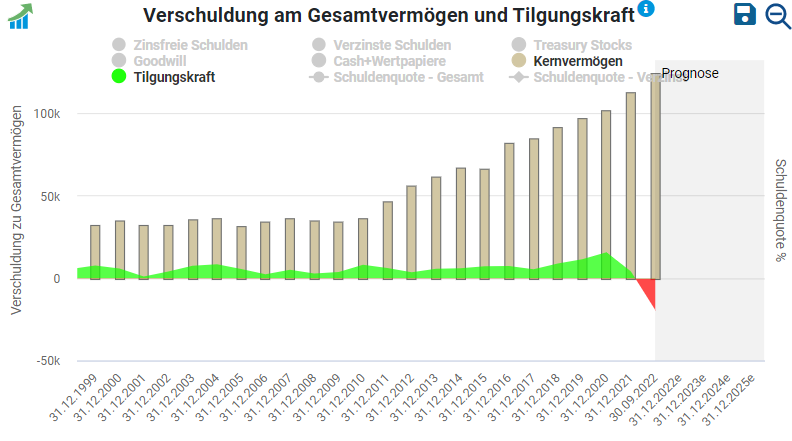

Wie steht es um die Verschuldung? Die Schuldenquote lag im letzten Berichtszeitraum bei 42,9% und eine Gefahr der Überschuldung ist daher nicht gegeben. Dass die Schuldenquote in den Folgequartalen steigt, kann als ziemlich sicher konstatiert werden.

Da Intel fast sämtliche, laufenden Einnahmen für Investitionen heranzieht, ist die Tilgungskraft gleich null. Dennoch wird die starke Eigenkapitalposition in Höhe von 99 Mrd. USD helfen, einige kapitalintensive Übergangsjahre zu überstehen. Dennoch ist ziemlich sicher, dass das Eigenkapital in der Übergangszeit schmilzt. Realistisch betrachtet ist eine Insolvenz fast unmöglich. Stichwort „too big to fail“. Intel ist für die USA systemrelevant!

Bewertungskennzahlen:

| KGV erwartet | 15,27 |

| KUV | 1,78 |

| EV/SALES | 2,21 |

| EV/FCF | -21,7 |

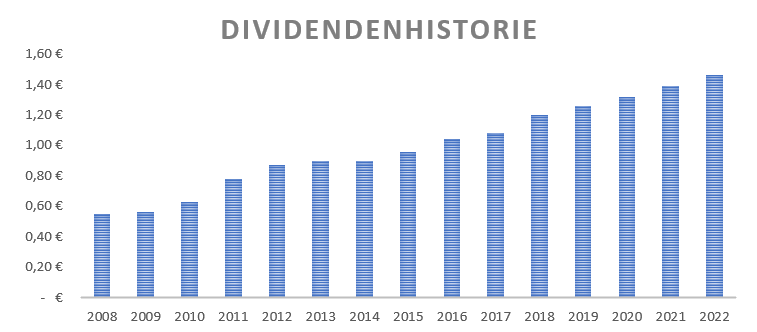

Ist die Dividende in Gefahr?

Checkbox Intel Dividende

| Dividendenrendite (Kurs 27,52 €) | 4,83% |

| Gesteigert seit | 8 Jahren |

| Keine Senkung seit | 30 Jahren |

| Payout vom Gewinn | 45,1% |

| Payout vom Freien Cashflow | 100% |

| Sicherheit der Dividende | unsicher |

4,83% Dividendenrendite und 30 Jahre Dividendenkontinuität. Als Aktionär stellt man sich die Frage, ob sich Intel trotz der rückläufigen Margen und hohe Investitionen weiterhin leisten kann, fast 5% Dividende zu zahlen. In den USA wurde Intel vor kurzem angeprangert, dass man auf der einen Seite hohe Subventionen einstreicht, auf der anderen Seite hohe Dividenden ausschüttet, anstatt jeden Cent in den Turnaround zu investieren. Wir teilen diese Einschätzung. Der Blick auf den Freien Cashflow und die gezahlte Dividende lässt erahnen, dass eine Dividendenkürzung irgendwann wahrscheinlich wird. Dies wiederum wird Aktionären weniger gefallen. Im Moment hat Intel noch den Wunsch und die Fähigkeit, die Auszahlungen relativ hochzuhalten, auch wenn das aktuelle Nachfrageumfeld die Sicherheitsmarge verringert.

Jetzt den Newsletter abonnieren! Top Aktienanalysen gratis

Fazit: Ist Intel wirklich ein Dinosaurier der Chip-Industrie?

Chips sind Herzstücke moderner Industrieprodukte. Sie werden in den nächsten 15 – 20 Jahren darüber entscheiden, welche Industrienation die Nase vorne hat. Daher nehmen Staaten wie China, die USA und Europa mächtige Summen in die Hand und subventionieren die gesamte Branche mit Milliardenbeträgen. Einer der Subventionsempfänger ist Intel.

Das Unternehmen steckt noch in den Anfängen eines kapitalintensiven Turnaround-Plans, der darauf abzielt, den technologischen Rückstand gegenüber konkurrierenden Foundrys aufzuholen. Zu lange hat man immer schnellere Chips für einen rückläufigen Desktop-PC Markt gebaut und verschlafen, sich auf kleine und akkufreundliche Module in Tablets und Smartphones zu konzentrieren. Hinzu kam eine veraltete Unternehmenskultur. Intels Attraktivität für Top-Ingenieure ging verloren. Mit gut 120.000 Mitarbeitern, zum Teil mit langfristigen Verträgen, wird man keine Startup-Mentalität kreieren. Das Technologie Know-how gegenüber starken Auftragsfertigern ist rückständig.

Investmentlegende Warren Buffett pflegte einmal zu sagen: „Turnarounds seldom turn“. Die angestrebte Trendwende wird äußerst schwierig. Neben Intel baut auch Branchenprimus TSMC in den USA fleißig mit Fördergeldern. Aus heutiger Sicht bleibt eine beträchtliche Unsicherheit bezüglich der längerfristigen Strategie. Die Aktie befindet sich in einem übergeordneten Abwärtstrend. Der Technologiesektor ist äußerst dynamisch und zukünftige Entwicklungen umso schwieriger abzuschätzen. Es steht also viel auf dem Spiel. Intel muss erst noch beweisen, dass man die Zeichen der Zeit erkannt hat. Intel wird nach unserem Redaktionsschluss seine Zahlen für das vierte Quartal 2022 veröffentlichen (Stichtag: 26.01.2023). Analysten erwarten einen Gewinn je Aktie von 0,18 US-Dollar, einen Gewinnrückgang von 83% und einen Umsatzrückgang von 30% gegenüber dem Vorjahr.

Wir teilen zum Abschluss unserer Analyse die gemischte Meinung der meisten Investoren.

Haftungsausschluss: Diese Analyse basiert auf dem Kenntnisstand vom 25.01.2023 und entstand in Zusammenarbeit mit den HAC-Marathonfonds. Hierbei handelt es sich um keine Kauf- oder Verkaufsempfehlung, sondern um einen redaktionellen Text. Die Anlage in Aktien birgt die erläuterten Risiken. Sämtliche Inhalte und Sachverhalte wurden nach bestem Wissen und Gewissen recherchiert. Für Fehler wird keine Haftung übernommen.

Hervorragende Zusammenfassung!!!! Eine tolle Webseite. Macht weiter so. Gruß

Danke dir! Bin auf die Zahlen heute am 26.01.2023 gespannt.

…wie erwartet. Erwartungen nochmals unterboten. Dennoch wird weiter 5,2% Dividende gezahlt. Das kann nicht gut gehen. Der Konzern steckt in der Klemme