Aktie: AutoZone – ISIN: US0533321024 – Analysedatum: 04.01.2023

Es scheinen herausfordernde Zeiten für die Fahrzeugindustrie zu sein. Hohe Kosten durch die Umstellung der Produktionslinien von Verbrennern auf Elektro- und Hybridfahrzeuge. Lieferkettenprobleme, gestiegene Frachtraten und Gewerkschaften, die permanent Druck ausüben und höhere Löhne fordern. Doch ein Segment stellt sich diesem Trend entgegen.

Autoteile

Und ein Unternehmen scheint vor allen anderen besonders gut seine Hausaufgaben zu machen.

AutoZone!

Leser, die nun ans deutsche Pendant „ATU“ denken, werden einer Besseren belehrt. Der US- Autoteilehändler AutoZone hat sich eine Ausnahmestellung ausgearbeitet und beherrscht den Autoteilemarkt wie kaum ein Zweiter. Das Erfolgsgeheimnis lautet: customer experience (zu Deutsch Kundenerfahrung). Hohe Erwartungen an Qualität, Service und Verfügbarkeit werden in unglaublicher Geschwindigkeit erfüllt. AutoZone ist bei seinen Kunden äußerst beliebt. Warum? Das erfahren Sie nun in der Januarausgabe des Marathon-Investor. Wir stellen Ihnen dieses Vorzeigeunternehmen vor und gehen gleich zu Beginn auf die Geschichte des 1979 gegründeten Handelskonzerns ein. Wir wünschen viel Lesespaß bei unserer neuen Premium-Aktienanalyse.

AutoZone -die Geschichte des Unternehmens

- 1979 Die Malone & Hide Inc. gründet den ersten Store in Forrest City, Arkansas. Damals unter dem Namen AutoShack

- 1981 Express-Teileservice wird eingeführt. Nichtverfügbare Produkte kommen zügig auf Bestellung in die Stores

- 1983 Eröffnung des 100en Stores in Texas nur 4 Jahre nach der Gründung

- 1986 Abspaltung von Malone and Hyde

- 1986 Markteinführung der Eigenmarke „Duralast“

- 1986 Mitarbeiterbelohnungsprogramm wird eingeführt. Engagierte AutoZoner (=Mitarbeiter) erhalten den sog. „Extra Miler Award“

- 1987 Umfirmierung in AutoZone wegen Markenrechtsstreitigkeiten

- 1991 Listung an der New York Stock Exchange unter dem Symbol „AZO“ zum Preis von 27,50 $ / Aktie

- 1995 Bereits 1.000 Stores in den USA. AutoZone Filialen kommunizieren per Satellit miteinander

- 1996 Das Internetzeitalter erreicht das Unternehmen. Die erste Webseite wird gelaunched.

- 1998 Akquise des Mitbewerbers ADAP Discount Auto Parts

- 2003 Expansion nach Mexiko

- 2005 William C. Rhodes wird neuer CEO und leitet AutoZone bis heute

- 2008 Eröffnung des 4.000sten Stores in Houston, Texas. Umsatz steigt auf über 6 Mrd. Dollar

- 2012 Markteintritt in Alaska und Brasilien. Die Zahl der Stores steigt auf 5.000

- 2017 Eröffnung des 6.000sten Stores

- 2020-2022 Lieferkettenprobleme und Sweet Spot Effekt kurbeln Wachstum deutlich an

Darum ist das Geschäftsmodell von AutoZone so erfolgreich

Die amerikanische Liebesbeziehung zu Autos mag immer noch intakt sein. Diese mehr als 100 Jahre alte Liebe war jedoch noch nie mit mehr Herausforderungen konfrontiert als jetzt. Verbraucher behalten Ihre Autos nicht nur länger, sondern müssen sich auch mit Rekordpreisen an den Tankstellen auseinandersetzen, während die Politik den Übergang zu Elektrofahrzeugen bereits feiert.

Grund zur Freude hat auch das AutoZone Management. Die Aktie des Autoteilespezialisten legte in den vergangenen Perioden überdurchschnittlich zu. 107% plus in den letzten drei Jahren und fast 600% plus in den letzten 10 Jahren. Einige Marktbeobachter verwenden hierfür sogar den Begriff „skyrocketing“. Damit ist die rasante Rallye von Wertpapieren gemeint, die sprichwörtlich in den Himmel schießen. Es scheint, als sehen Anleger das Unternehmen als „den Autoersatzteilehändler schlechthin“. Permanent neue Filialen. Steigerung der Flächenproduktivität. Skaleneffekte in der Beschaffung. AutoZone schaffte es, so viele andere unbesiegbar scheinende Mitbewerber hinter sich zu lassen. Beispiele sind Penske Automotive, Napa Auto oder Advance Auto Parts. Auch gegen große Online-Giganten wie Amazon, die ein waches Auge auf diesen Milliardenmarkt werfen, scheint AutoZone gut gerüstet.

Das Geschäftsmodell beruht auf drei erfolgreichen Säulen:

Zum einen das flächendeckende Filialnetz mit hochwertig aufgemachten Stores. Kurze Wege für Kunden. Umfangreiche Öffnungszeiten. Teils 24 Stunden rund um die Uhr. Wo bei manchem Mitbewerber Teile fehlen und bestellt werden müssen ist AutoZone zur Stelle. Kurze Lieferzeiten und eine ausgefeilte Logistik sind das, was Kunden sich wünschen. In Fachkreisen spricht man davon, dass AutoZone die wahrscheinlich besten Lieferketten habe. Die Produktverfügbarkeit spielte AutoZone seit Ausbruch globaler Lieferkettenprobleme erheblich in die Karten.

„We know our parts and products“ lautet einer der Leitsprüche des Unternehmens. An der Servicefront investiert AutoZone überproportional stark in die Ausbildung der Mitarbeiter zu Experten für den Kundenkontakt. Die Mitarbeiter – auch AutoZoner genannt – sind Markenbotschafter, die sich mit den automobilen Bedürfnissen der Kunden sowie den erforderlichen Produkten auskennen. Wer eine AutoZone Filiale betritt, kann von vorneherein erwarten, dass er einen kompetenten Mitarbeiter findet, der ihn berät und das gewünschte Teil zeitnah verfügbar ist.

Dritter Punkt sind niedrigere Kosten gegenüber großen Autohäusern, die häufig Glaspaläste unterhalten müssen und sich nach Herstellerauflagen zu richten haben. Das Filialnetz erhält nach unserer Recherche durchweg passable Google-Rezensionen. Kunden loben hier ausdrücklich Preise, Service und kurze Wartezeiten.

Wieso stieg die Aktie so stark?

Wie bereits 2008 in der Finanzkrise, geriet der Ölpreis auch zur Corona-Zeit unter Druck. Man ging davon aus, dass sich die Nachfrage nach Rohöl spürbar verlangsamt. Die günstigen Preise an den Zapfsäulen brachten viele Menschen dazu, ihr Auto häufiger zu nutzen. Statistiken zeigten, dass die Anzahl gefahrener Kilometer zu Zeiten niedriger Spritpreise deutlich anstieg. Häufigere Nutzung des eigenen Fahrzeugs führte im Umkehrschluss auch zu mehr Verschleiß und dadurch indirekt zu höheren Ersatzteilkäufen.

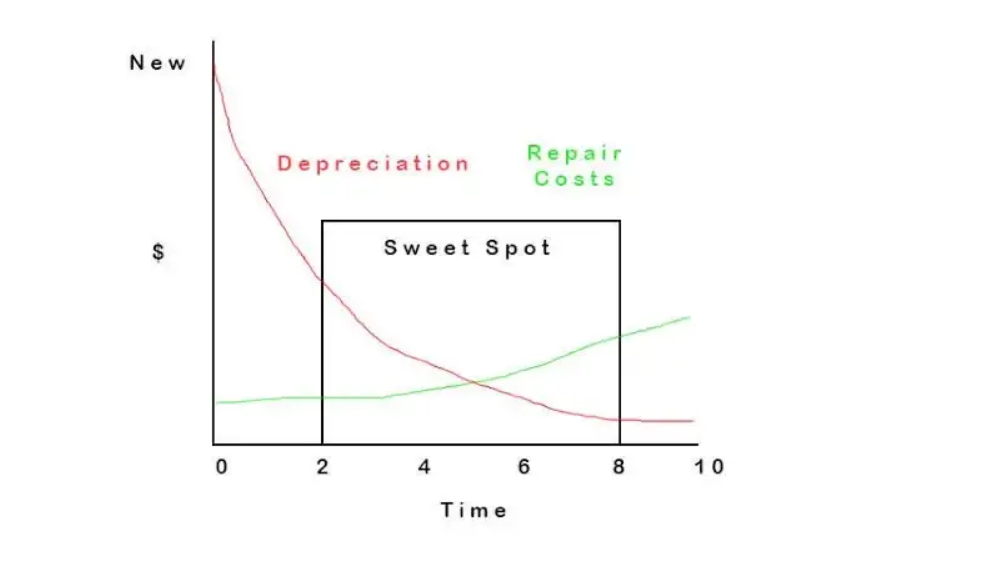

Der sogenannte „Sweet Spot“ katapultierte das Ersatzteilgeschäft

Die Bezeichnung Sweet Spot (süßer Punkt) kommt aus dem Englischen. Ein Sweet Spot ist eine effektive Zone, in der sich eine Wirkung optimal entfaltet. Dies kann beispielsweise bei musikalischem Schall der Fall sein, beim Aufschlag eines Tennisspielers, aber auch im Gebrauchtwagenmarkt ist davon die Rede.

Ein kleines Schaubild veranschaulicht dies:

Der Sweet Spot eines durchschnittlichen PKWs befindet sich zwischen zwei und acht Jahren. Es ist am effektivsten, ein zwei Jahre altes Gebrauchtfahrzeug zu erwerben und es in etwa dann zu verkaufen, wenn die Erstzulassung acht Jahre zurückliegt. Der Wertverlust (rote Kurve) ist zu Beginn am höchsten, während die Reparaturkosten (grün) erst ca. nach dem 8. Jahr deutlich ansteigen. Der genaue Bereich kann selbstverständlich in Abhängigkeit der gefahrenen Kilometer variieren. Aber der Grundgedanke impliziert, dass Fahrzeuge, die älter als acht Jahre sind, deutlich reparaturanfälliger werden. Fahrzeugbesitzer tendieren dazu, nach Auslaufen der Garantie noch weitere zwei bis drei Jahre mit dem Auto zu fahren.

Genau das geschah 2021 und 2022. Neufahrzeuge haben zum Teil bis heute sehr lange Lieferzeiten. Der Gebrauchtwagenmarkt ist überdies hinaus leergefegt und aufgrund der Unsicherheit von Verbrauchern im Zusammenhang mit hohen Inflationsraten wird der Autokauf 12 – 18 Monate nach hinten geschoben, so Experten.

Ein Paradies für Autoteilehändler. Die Gruppe der Fahrzeuge zwischen acht und zwölf Jahren befindet sich auf dem höchsten Stand seit 2008. Wie unsere Grafik zeigt, ist ein US-PKW ist im Schnitt 13,1 Jahre alt. Vor zehn Jahren betrug das Durchschnittsalter 11,2 Jahre. Unternehmen wie AutoZone sind die Gewinner steigenden Reparaturbedarfs.

So erzielt AutoZone seine Umsätze!

Das Unternehmen verkauft sämtliche Ersatz- und Zubehörteile, die dazu nötig sind, einen PKW oder LKW zu reparieren, zu tunen oder aufzurüsten. 80% der Kunden sind „Selbermacher“, die an ihrem eigenen PKW herumschrauben. Nicht selten handelt es sich hierbei um Hobby-Bastler, die kostengünstig Reparaturen in Eigenregie erledigen. Aber auch Autohäuser und Reparaturwerkstätten setzen auf die schnelle vor-Ort Verfügbarkeit von Ersatzteilen. Um dem Slogan „schnell wie eine Pizza“ gerecht zu werden, investiert das Management in den Aufbau effektiver Lieferketten. Man sieht gerade im B2B-Geschäft mit KFZ-Betrieben hohe Möglichkeiten des Wachstums.

Das als Do it for me (DIFM) bezeichnete Geschäftssegment macht derzeit etwa 15% des Gesamtumsatzes aus. Mitbewerber der gleichen Peer-Group erzielen deutlich höhere Umsatzanteile von bis zu 50%. AutoZone ist gewillt, dies mit großen Investitionen aufzuholen.

AutoZone ist mit drei verschiedenen Store-Konzepten am Markt präsent:

- Satellitengeschäfte

- Hubs

- Mega-Hubs

Satellitengeschäfte sind kleine Werkstätten mit Zubehörteilen vor Ort. Häufig in engen Großstädten. Hubs bezeichnet AutoZone als mittlere Stores und Mega-Hubs sind riesige Geschäfte, die häufig 24 Stunden geöffnet sind. Durchschnittlich befinden sich in einem Mega-Hub rund 100.000 verschiedene Artikel. Bis zum Jahr 2025 soll die Anzahl des Mega-Hubs von derzeit ca. 40 auf 90 wachsen. Eine trennscharfe Unterteilung einzelner Umsätze nach Segmenten und Regionen ist aufgrund der zusammengefassten Bilanzierung des Unternehmens für uns nicht einsehbar. Wir werfen daher im nächsten Abschnitt einen Blick auf die Bewertung der Aktie.

So ist die AutoZone Aktie bewertet

Das Netzdiagramm zeigt deutlich die Stärken und Schwächen des Unternehmens. Für die enorme Schuldenlast sind kontinuierlich hohe Aktienrückkäufe verantwortlich. AutoZone kauft seit den 1990er Jahren ohne Rücksicht auf den Preis eigene Aktien zurück. Waren im Jahr 2008 noch 63,3 Mio. Aktien im Umlauf, so sind es heute noch 20,1 Mio. Stück. Die Verschuldung bewegt sich dennoch in einem noch erträglichen Maß. Dem Kernvermögen von 14,71 Mrd. Dollar stehen Verbindlichkeiten in Höhe von rund 18,8 Mrd. Dollar gegenüber. Investoren sollten ein Auge darauf haben.

Die genannten Aktienrückkäufe sind im Übrigen nur durch hohe Cashflows möglich. Die freie Cashflow-Rendite liegt bei über 30%. Ein Spitzenwert in der Branche, der einem äußerst schnellen Lagerumschlag und somit niedriger Kapitalbindung geschuldet ist und ebenso darauf beruht, dass die Aufrechterhaltung des laufenden Geschäftsbetriebes relativ einfach und wenig kapitalintensiv ist. Durch die hohe Verschuldung und das geringe Eigenkapital ist eine isolierte Betrachtung der Cashflow Rendite aber wenig aussagekräftig. Wir widmen uns daher der aktuellen Bewertung der Aktie.

Aktie trotz aller positiven Effekte teuer

Trotz allen Lobes und vielleicht gerade deswegen ist die AutoZone Aktie auch relativ teuer geworden. Auf Basis der Börsenbewertung der vergangenen fünf Jahre resultiert eine Überbewertung von rund 14,2% bei Kursen um die 2466 US-Dollar.

Gewinn je Aktie:

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e |

| 32,2 | 36,8 | 41,5 | 45 | 49,6 | 64,8 | 73,6 | 97,6 | 121 | 127 |

Die Bewertung der Aktie beruht auf einem Gewinnwachstum von 15,8% pro Jahr im Zeitraum 2014 bis 2023 (erwartet).

15,8% Gewinnwachstum pro Jahr. Wir denken, dass die Aktie von AutoZone anfällig für eine Korrektur sein könnte, sofern das Unternehmen bei den Quartalszahlen nicht die hohen Erwartungen erfüllt. Anleger sollten zudem berücksichtigen, dass der Gewinn je Aktie nicht auf rein organischem Gewinnwachstum aufgebaut ist, sondern vielmehr durch die oben genannten Aktienrückkaufprogramme zustande kam.

Ein gutes Portfolio ist mehr als eine Ansammlung guter Aktien und Rentenpapiere. Es ist ein ausgewogenes Ganzes, das den Investor absichert und Möglichkeiten für alle Eventualitäten bietet

Harry Markowitz. US-Ökonom und Gründer der modernen Portfoliotheorie

So schneidet AutoZone im Peer-Vergleich ab

Die Gesamtbranche wuchs aufgrund der von uns beschriebenen Effekte in den vergangenen Jahren deutlich. Das macht der Konkurrenzvergleich, auch Peer-Vergleich, sichtbar. Alle vier Autoteilehändler konnten beim Umsatz zulegen. Schlusslicht dabei war Advance Auto Parts mit 4,52% Umsatzwachstum. AutoZone und O’reilly haben sich einen deutlichen Vorsprung vor den anderen Mitbewerbern gesichert. Der umsatzstärkste Konkurrent Penske Automotive wuchs deutlich langsamer.

| Unternehmen | AutoZone | O’reilly Automotive | Advance Auto Parts | Penske Automotive |

| Umsatz 2022 | 16,57 Mrd. $ | 14,06 Mrd. $ | 11,08 Mrd. $ | 27,1 Mrd. $ |

| KGV TTM | 20,68 | 25,76 | 12,03 | 6,25 |

| EV/EBITDA | 14,99 | 17,90 | 12,38 | 9,03 |

| EV/ SALES | 3,34 | 4,21 | 1,13 | 0,54 |

| Umsatzwachstum 3 Jahre | 11,31% | 12,09% | 4,52% | 6,04% |

| EBIT-Marge | 19,55% | 21,06% | 6,61% | 5,57% |

| Short-Interest | 2,36% | 1,58% | 6,46% | 20,63% |

Im Vergleich ist die AutoZone Aktie besser als der direkt vergleichbare Mitbewerber O’reilly bewertet. Mit einem KGV von 20,68, günstigerem Verhältnis von Unternehmenswert zum Gewinn (EV/EBITDA) und Umsatz (EV/SALES).

Bei unseren Recherchen haben wir auch herausgefunden, dass der Anteil der Shortseller, die auf fallende Kurse setzen, bei einigen unserer Peer-Unternehmen beängstigend hoch ist.

Während bei AutoZone aktuell nur ein Short-Interest von 2,36% vorliegt, beträgt das Interesse der Leerverkäufer bei Penske sogar aktuell 20,63%. Ein K.O. Kriterium mit hohen Risiken für Anleger.

Operative Marge hoch, zyklisches Geschäftsmodell

Zum Abschluss der Bewertung blicken wir auf die operative Marge. Diese lag im letzten Berichtszeitraum bei 19,55%. Wie auf der nachstehenden Grafik zu sehen, führten die von uns im Geschäftsmodell beschriebenen Effekte wie Corona, Kraftstoffpreise, Inflation und Sweet Spot Effekt zu einer deutlich höheren Nachfrage. Das knappe Angebot an Ersatzteilen und die schlechte Verfügbarkeit ermöglichten es AutoZone derart hohe Margen am Markt durchzusetzen.

Wie wir in der obigen Grafik dargestellt haben, gehen Analysten für die Jahre 2024 bis 2026 von weiter steigenden Margen aus. Aus diesem Anlass sehen wir uns im nächsten Punkt die aktuellen Schätzungen an.

Analystenschätzungen und aktuelle Quartalszahlen

Der Analystenkonsens zur AutoZone Aktie sieht auf den ersten Blick positiv aus. Die Mehrheit der Wertpapieranalysten, die das Unternehmen beobachten, rät zum Kauf. Aus den Schätzungen haben wir uns die letzten drei Einstufungen angesehen.

Das Analysehaus Wedbush riet im Dezember zum Kauf der Aktie mit einem Kursziel von rund 7% oberhalb unserer Bewertungskurses. Auch J.P. Morgan sieht in seiner Bewertung ein Aufwärtspotential von rund 11%. Die Analysten von BofA Securities jedoch haben das Kursziel Mitte Dezember herabgestuft und raten zum Verkauf der Aktie.

Wir haben uns daher angesehen, wie der Markt auf die vorgelegten Quartalszahlen vom 06.12.2022 reagierte. Der Vergleichsindex S&P 500 verlor 1,44%. AutoZone büßte hingegen 2,77% ein. Analysten erwarteten bei Zahlenvorlage einen Gewinn je Aktie von 25,27 USD. AutoZone schlug zwar die Erwartungen und präsentierte ordentliche Zahlen, jedoch hatten sich Investoren wohl mehr erhofft. Der Gewinn je Aktie betrug 27,45 USD für das abgelaufene Quartal. Beim Umsatz konnte AutoZone ebenso zulegen. Im ersten Quartal des im August endenden Geschäftsjahres lag der Umsatz bei 3,99 Mrd. $ gegenüber 3,67 Mrd. $ im Vorjahresquartal.

Zahlt AutoZone Dividende?

Aktionäre von AutoZone erhalten leider keine Dividende. Das Unternehmen steckt nahezu den gesamten Gewinn in Aktienrückkäufe und Investitionen. Auch Mitbewerber im Sektor „Automotive Retail“ wie der Hauptkonkurrent O’reilly zahlen bis heute keine Dividende. Eine andere Dividendenpolitik ist derzeit auch nicht geplant. Besser sieht es da bei den Mitbewerbern Advance Auto Parts (3,96% Dividendenrendite) und Penske Automotive (2,01% Dividendenrendite) aus. Doch beide schnitten in unserem Peer-Vergleich deutlich schlechter ab.

Risiken für Aktionäre

Elektrofahrzeuge sind meist viel simpler aufgebaut als Verbrenner. In den USA sind aktuell rund neun Millionen Elektrofahrzeuge zugelassen. Prognosen gehen von 45 Millionen Fahrzeugen bis 2030 aus. Dies ist ein Argument, das gegen eine langfristige Investition in einen erfolgreichen Autoteilehändler wie AutoZone sprechen könnte. Steigende Komfortfeatures und der Einbau von deutlich mehr elektronischen Teilen sprechen im Umkehrschluss wieder für die Aktie. Die Auswirkungen sinkender Zulassungen bei Verbrennern und älteren E-Autos mit Reparaturbedarf sind zum heutigen Zeitpunkt noch nicht bekannt. Es gibt keine empirischen Statistiken, die die Wartungskosten prognostizieren.

Die Aktie stieg so kontinuierlich an, dass jeder noch so kleiner Fauxpas in den Quartalszahlen dafür sorgen könnte, dass es zu einer ordentlichen Korrektur kommt. Die Erwartungen an AutoZone sind hoch, weiter steigende Umsätze und Flächenproduktivität zu liefern wie bisher.

AutoZone nach wie vor als Wachstumsunternehmen bewertet

Die Grundfrage ist: wie reif ist das Unternehmen – wo existieren Wachstumspotentiale? Allein die Karte der Stadt New-York zeigt, dass dort mehr als 20 Filialen in allen Stadtteilen existieren. Wachstum über Flächenexpansion scheint kaum möglich. Weiterhin fragten wir uns, wie sich unsere Mobilität in Zukunft entwickeln wird. Sind sogenannte „electric-light-vehicles“, also kleine und handliche Elektrofahrzeuge wie E-Roller nicht die Zukunft urbanen Stadtlebens?

Zusammenfassung – ist die AutoZone Aktie ein Kauf?

Autoteile werden häufig sofort gebraucht. Nicht morgen oder in zwei Tagen. Ein defekter PKW soll im Regelfall schnellstmöglich repariert sein. AutoZone beherrscht die sofortige Verfügbarkeit von fast 100.000 Artikel par excellence. Die mehr als 6.800 Filialen des erfolgreichen Handelsunternehmens offerieren Kunden Markenersatzteile zu günstigen Preisen sowie hohe Beratungsqualität durch die geschulten AutoZoner. Ernstzunehmende Konkurrenten gibt es neben der Werkstattkette O’reilly Automotive kaum. In den letzten Jahren hat das Unternehmen einen Sprung durch disruptive Technologien, mutige Strategien und einen Paradigmenwechsel von veralteten Industriestandards hin zu innovativen On-Demand-Diensten vollzogen. Das Management will das noch schwache B2B Geschäft deutlich ausbauen und gibt hierbei mit aggressiven Investitionen Vollgas. Die Bewertung der Aktie an sich resultiert aus dem Glauben an eine großartige Wachstumsstory. Wir teilen diese Einschätzung nur bedingt und gehen davon aus, dass der erörterte Sweet Spot Effekt ein temporäres Phänomen ist. Anleger, die den Trend frühzeitig erkannt haben, sind zu beglückwünschen. Auch dem Management scheint bewusst zu sein, dass die Aktie mittlerweile teuer ist, denn in den letzten 3 Monaten wurden fast 32.000 Aktien durch Insider verkauft. Nur am Rande erwähnt – das Gewinnwachstum des Unternehmens basierte im abgelaufenen Quartal nicht auf organischem Wachstum, sondern war Aktienrückkäufen auf Pump geschuldet. Wer nach wie vor auf steigende Kurse setzt, sollte darauf vertrauen, dass die Gewinne je Aktie weiterhin Jahr für Jahr um rund 15% zulegen, um Kursanstiege zu rechtfertigen. Allen anderen Anlegern könnte besser geraten sein, ihre Positionen abzusichern.

Übersicht zur AutoZone Aktie in unserer Scorecard

Haftungsausschluss: Diese Analyse basiert auf dem Kenntnisstand vom 04.01.2023 und entstand in Zusammenarbeit mit den HAC-Marathonfonds. Hierbei handelt es sich um keine Kauf- oder Verkaufsempfehlung, sondern um einen redaktionellen Text. Die Anlage in Aktien birgt die erläuterten Risiken. Sämtliche Inhalte und Sachverhalte wurden nach bestem Wissen und Gewissen recherchiert. Für Fehler wird keine Haftung übernommen.