Aktie: HP INC | ISIN: US40434L1052 | Analysedatum: 15.12.2021

HP Inc. – zum Unternehmen

Über HP

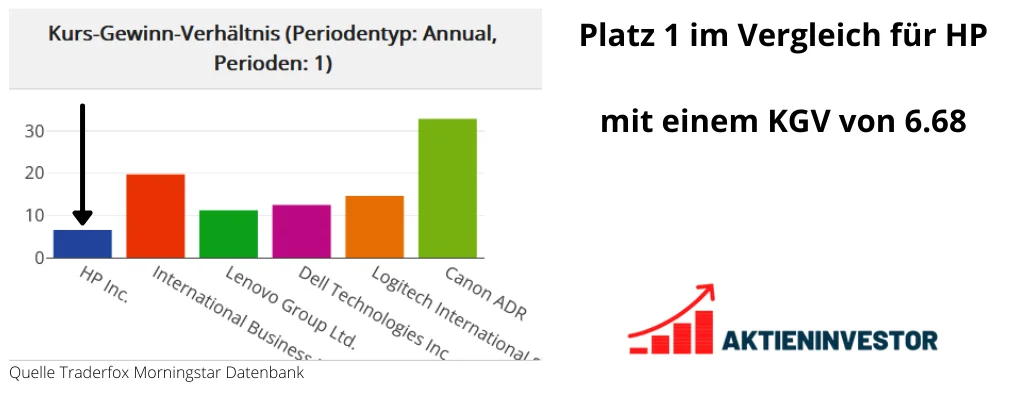

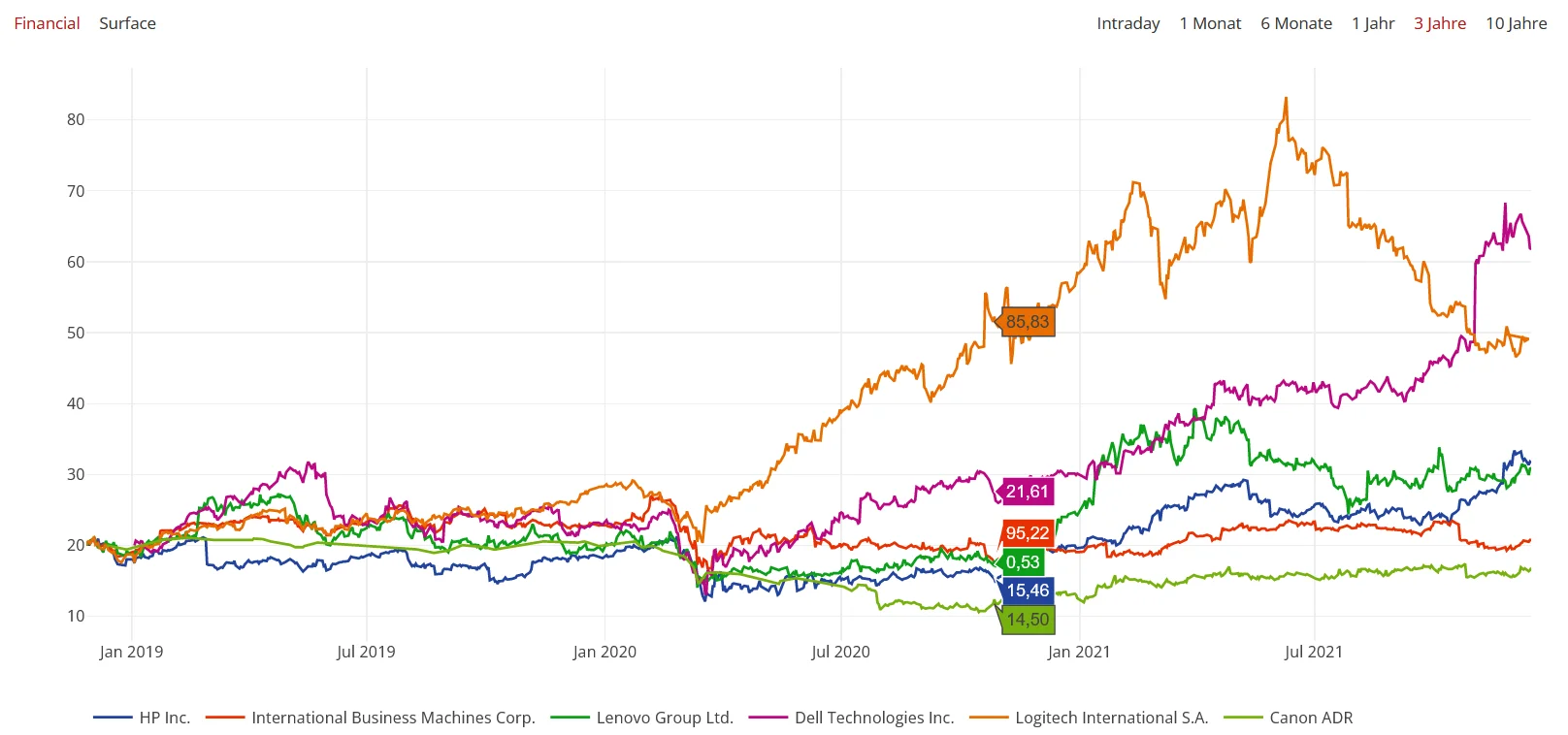

HP kennt jeder von euch. Bis 2015 noch Hewlett-Packard genannt und ansässig in Palo Alto, Kalifornien. HP ist eine in etabliertes Unternehmen das PC Soft- und Harware entwickelt und vertreibt. Ein Pionier des Silicon Valley mit heute 51.000 Mitarbeitern! Das Unternehmen wurde 1939 gegründet und 2015 aufgespalten. HP ist keine Abkürzung mehr, sondern vielmehr der offizielle Firmenname. Bereits in den 1970er Jahren wurde eine erste Rechnerserie herausgebraucht mit dem HP 1000 und dem Betriebssystem DOS. Es folgten Taschenrechner, die Weiterentwicklung von Desktopcomputern, Druckern, Scannern und Notebooks. Beim Gedanken an die digitale Dokuemtenverwaltung – sie ist in größeren Unternehmen Standard – kam mir die Idee einen Anbieter (neben Apple) von PC-Hardware und Tablets mit ins Depot zu nehmen. Daher verglich ich nicht hoch bewertete Anbieter von Hardware wie Lenovo, Xerox, Dell, IBM, Logitech, Ricoh, Canon und eben HP. Hierbei fiel mir HP besonders positiv auf. HP weißt das niedrigste KGV im Vergleich zu anderen Hardwareherstellern auf. Jedoch – wie unten zu sehen ist – eine schlechtere Kursentwicklung des Aktienkurses.

Peer Group Vergleich HP

Diversifikation der Produktpalette

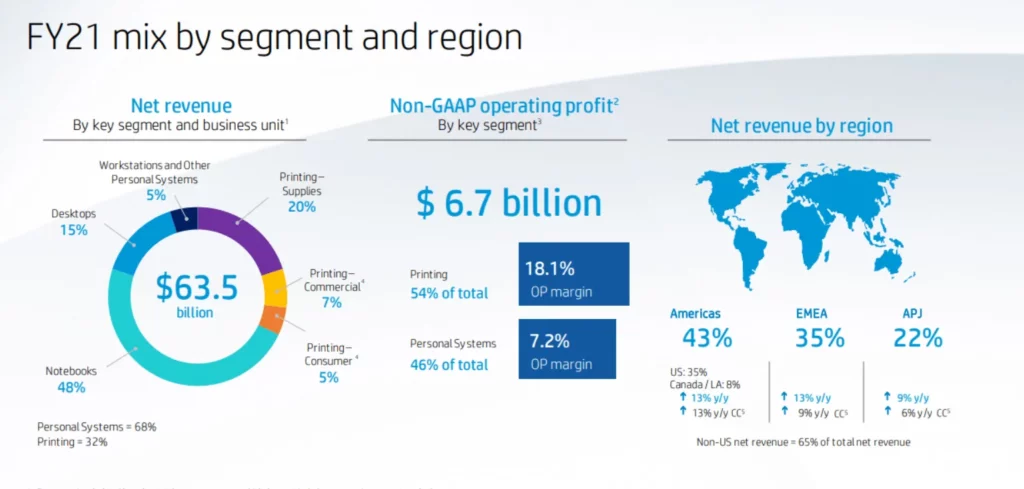

HP hat eine zeitlose Produktpalette. HP ist weltweit stark diversifiziert und nicht allzu abhängig von einzelnen Märkten. Der Umsatz in der Region „Americas“ beträg 43%, die EMEA 35% und Asia-Pazifik-Japan (kurz APJ) beträgt 22%. Auch in jedem der Märkte konnte der Umsatz zuletzt deutlich zulegen. Mit einem Plus von 13% year / year liegt die Region „Americas“ deutlich vor den EMEA Staaten mit +13% und APJ mit +9%.

Die wichtigsten Produktgruppen bei HP: 48% des Umsatzes werden mit Noteboos, 32% mit Druckern und Druckzubehör und 15% mit Desktop-PCs erwirtschaftet. Der Börsenwert von HP liegt bei 36 Milliarden US-Dollar.

HP Aktienkurs im Vergleich mit Wettbewerbern

Schauen wir uns die Kursentwicklungen der Aktienkurse von HP sowie einiger Konkurrenten wie IBM, Lenovo, Dell, Logitech und Canon an:

HP könnte mit 3D Druck wachsen

Ein Bereich mit vielversprechendem Wachstum für das Druckgeschäft ist der 3D-Druck, bei dem HP auf Industrie-, Automobil-, Medizin- und Verbraucherkunden abzielt. In einigen Fällen können 3D-gedruckte Teile im Vergleich zu anderen Herstellungsverfahren sogar günstiger sein.

HP ist natürlich auch im Bereich des 3D Drucks tätig und hat mit Volkswagen eine Absichtserklärung vereinbart (Quelle: Volkswagen). Bis 2025 sollen in Wolfsburg 100.000 Teile pro Jahr gedruckt werden. Dadurch wird der Workflow automatisiert und die Herstellung von Einzelteilen günstiger.

Wer sich die HP 3D Drucker im Detail ansehen möchte, dem empfehle ich dieses Video:

HP Aktie – Finanzkennzahlen

Umsatz, Gewinn und Bewertung der HP Aktie

| Aktienanzahl | 1.142 Mio Aktien |

| KGV | 6.68 |

| Dividendenrendite | 2.81% |

| Payout Ratio | 23,96% |

| Dividendensteigerung seit | 11 Jahren |

| Burggraben | Weltweite Standorte, stabiles Geschäfsmodell, diversifiziertes Produktprogramm, Markenbekanntheit |

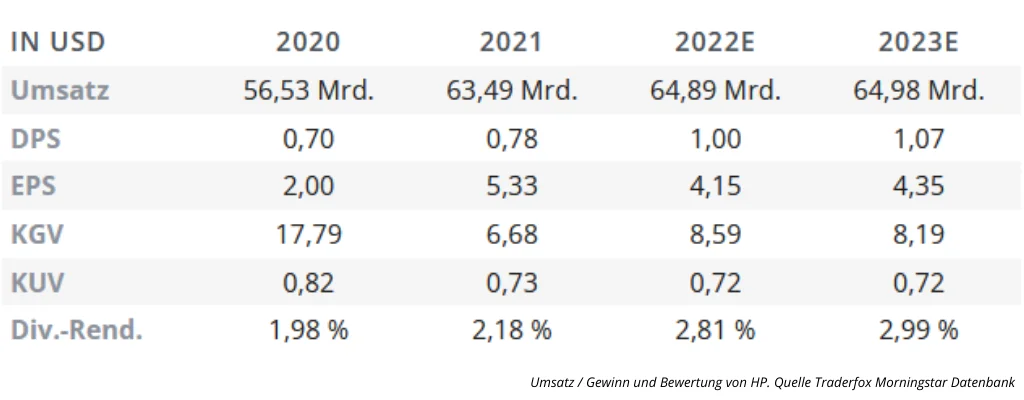

Dass HP kaum noch wächst ist in der Tabelle zu sehen. Dennoch scheint die Bewertung mit einem KGV von 6.68 als fair aufgrund der Dividendenrenditen und des niedrigen Kurs-Umsatz-Verhältnisses von 0,73.

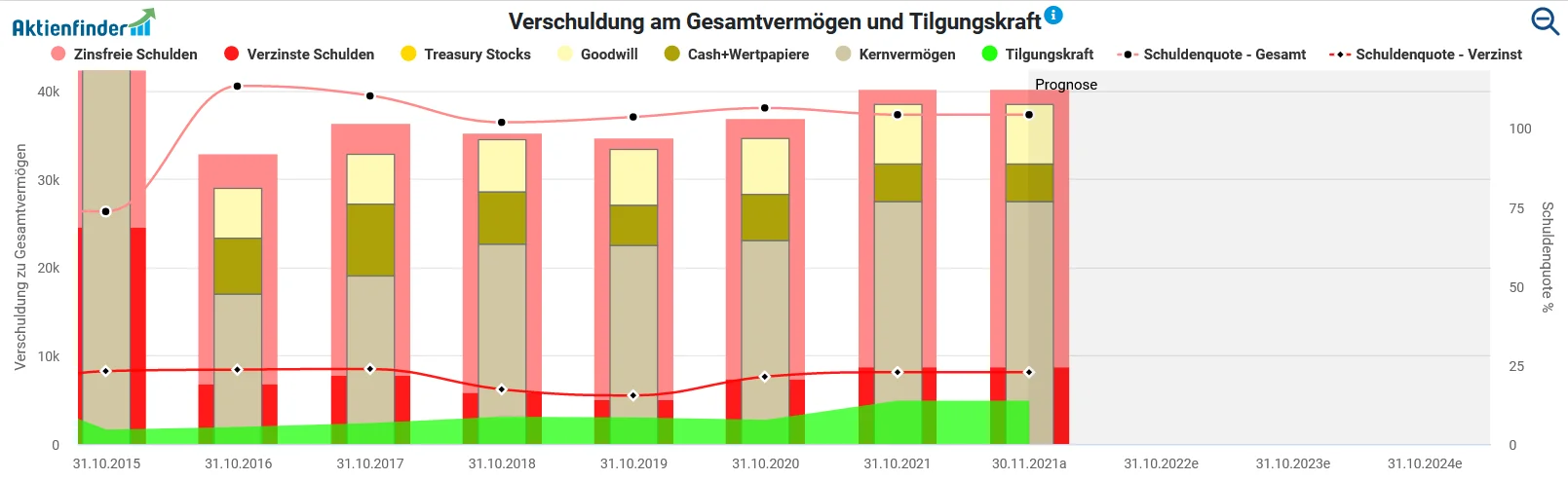

Verschuldung von HP recht hoch. Trotz sehr guten Cashflows

Ein Manko an der HP Aktie habe ich gefunden. Die hohe Verschuldung! HP hat eine Schuldenquote von 102,71%. Auch das Current Ratio (Verhältnis Schulden zu kurzfristigen Verbindlichkeiten) liegt mit 0,76 in einem sehr niedrigen Bereich.

Je Aktie wird derzeit ein sehr hoher operativer Cashflow von ca. 13.50 $ bilanziert. Dies verspricht zusätzlich noch eine leichte Besserung gegenüber der Vergangenheit

Cashflow je Aktie:

2018: 10.70 $

2019: 12.08 $

2020: 13.94 $

2021: 13.58 $ (Prognose zum 31.12.2021)

Ihr fragt euch nun warum die Schulden so hoch sind trotz der hohen Generierung von Cashflow ?

Doch was hat HP mit seinem Gewinn gemacht ?

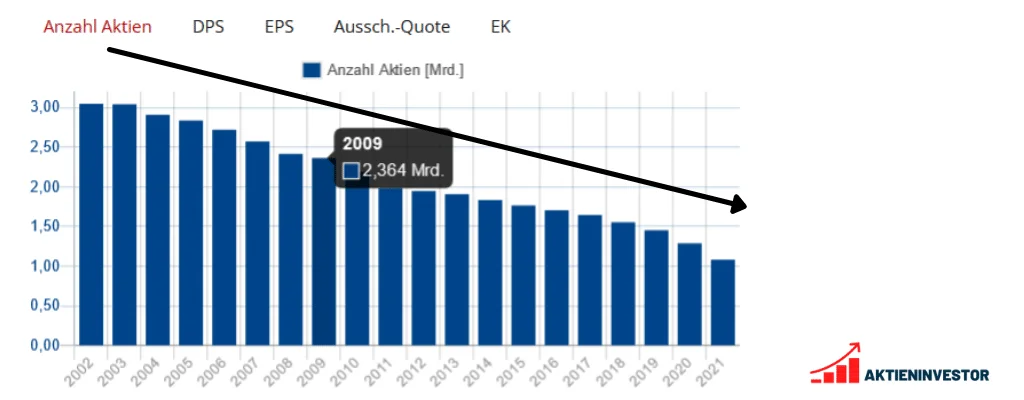

Sehr interessant zu sehen wie der Gewinn verwendet wurde. Eine der attraktivsten Eigenschaften von HP Inc als Investition ist der enorme freie Cashflow, den HP generiert. Diese Cashflows werden zur Finanzierung der attraktiven Dividende und des Aktienrückkaufs verwendet. HP kauft massiv eigene Aktien zurück. Im Rahmen diverser Aktienrückkaufprogramme. Auf den ersten Blick war ich defintiv verblüfft über die hohen Schulden. Aber in den Bilanzen konnte ich feststellen, dass die Zinsaufwendungen anständig durch das EBIT gedeckt wurden. Ein großes – wenn nicht das allergrößte Risiko von HP ist die Schuldenquote auf die ich nochmals separat eingehe.

„Wir sind auch von der Leistungsfähigkeit der HP /Compaq-Kombination und dem Wert überzeugt, den sie für Aktionäre, Kunden, Partner und Mitarbeiter schaffen wird. Daher glauben wir, dass die Aktie von HP auf dem aktuellen Kursniveau eine überzeugende Anlagemöglichkeit für unser eigenes Unternehmen darstellen.“

Carly Fiorina, Chairman HP zum Aktienrückkaufprogramm von HP

HP Analysteneinstufungen

Das mittlere Kursziel der HP Aktie liegt zum Analysezeitpunkt bei 35.50 $. Das höchste Kursziel bei 50 $ und das Niedrigste bei 29 $.

HP Dividende

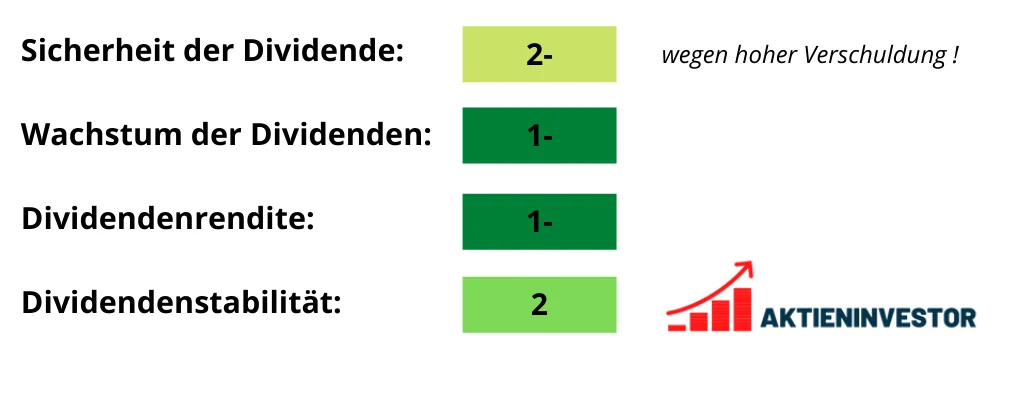

Wie sicher ist die Dividenden von HP?

Wie sicher ist die Dividenden von HP ? Ich würde die Dividende als ziemlich sicher bezeichnen, da die Payout Ratio bei nur 23,96% liegt. Einzig die hohe Verschuldung von HP könnte dazu führen, dass in schwierigen Zeiten die Divendende gekürzt werden müsste.

Dividendencheck HP Aktie

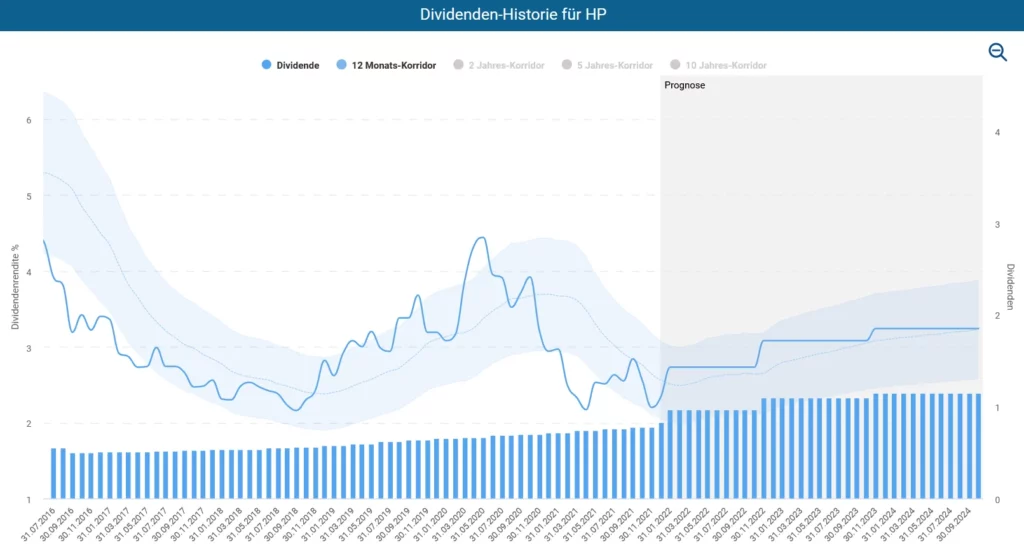

Seit 11 Jahren wird die Dividende jährlich gesteigert. Auszahlungstermine der Dividenden von HP sind – wie in den USA üblich – 4x pro Jahr. Im Jahr 2021 zahlte HP eine Dividende von 1 $ je Aktie. Dies entspricht einer Dividendenrendite von 2.81%.

Dividendensteigerungen HP

Auch sind weitere Steigerungen der Dividenden geplant. Bis 2024 könnte nach aktuellen Schätzungen die Dividende von jetzt 1$ auf 1.15$ steigen. Aktionäre die sich jetzt für die HP Aktie entscheiden hätten dann beim Einstiegskurs von aktuell 35.60 $ eine Dividendenrendite von 3.23% in 2024.

HP Aktie – ein Manko: die Verschuldung

Hohe Schulden – niedrige Zinsen

Wie mehrfach in den vorherigen Abschnitten erwähnt. HP hat eine extrem hohe Verschuldung von 38.61MRD $ per 30.10.2021. Diese stieg nochmals zu den Vorjahren (30.10.2019: 33.47 MRD $ / 30.10.2020: 34.68 MRD $). Demgegenüber steht ein Umsatz von 63.49 MRD $*e in 2021.

Interessant daran ist die Tatsache, dass HP kaum Zinsen für die Schulden zahlt und das Fremdkapital zu günstigen Konditionen erhält. In Verbindung mit der Schuldenquote schauen wir auch aufs Rating.

Ratingnoten HP:

Trotz hoher Verschuldung sind die Ratingnoten für die Kreditwürdigkeit noch aktzeptabel. So wurden zuletzt folgende Ratingnoten vergeben:

Moodys: A3 / Ausblick stabil (27.01.2021)

Fitch: BBB+ / Ausblick stabil (15.09.2021)

Fazit HP Aktienanalyse

HP ist aus meiner Sicht ein solide geführtes Unternehmen welches zu einer niedrigen Bewertung gehandelt wird. Ich freue mich immer wieder in diesem so hoch bewerteten Markt einen „Pick“ zu finden. Nur weil HP keine tolle Wachstumsstory aufweist wie andere Tech-Unternehmen ist die Aktie etwas links liegengelassen worden. HP steckt sich selbst auch keine großen Wachstumsziele die es nicht einhalten kann was normalerweise am Markt hart abgestraft wird. Das Geschäftsmodell erachte ich als solide, 3D Drucker bieten ein interessantes Wachstumssegment und die Anzahl der Aktien wird weniger und weniger was den Kurs bekanntlich stützt. Auch die Aktionärspolitik ist fair. HP zahlt den Aktionären einen hohen Teil des freien Cashflows in Form von Dividenden zurück.

Bleibt allein die Verschuldung ! Wer sich für die HP Aktie entscheidet sollte dies im Auge behalten. Andernfalls könnte eine konservative und solide Rendite möglich sein.

Buchempfehlung:

Stiftung Warentest – Alles über Aktien

Lernbuch

ISBN: 978-3-7471-0505-4

Seiten: 176

Disclaimer: Der Autor hält zum Analysezeitpunkt keine Aktien dieses Unternehmens. Alle Aktienanalysen sind weder Kauf- noch Verkaufsempfehlungen sondern redaktioneller Text. Keine Haftung für Irrtümer sowie Richtigkeit der Angaben.

Danke für die interessante Analyse von HP

Gerne. Deshalb Stock-Picking anstatt ETFs :-)))

Schon sehr merkwürdig dass ein solches Unternehmen nicht wächst

Hi Tobias, wenn der Markt nicht wächst – und das tut er nicht – wird das schwer hohe Wachstumsraten an den Tag zu legen. Der Markt für PC Hardware und Drucker ist ein gesättigter Markt; so kann ein Unternehmen nur über Marktanteile wachsen. HP wächst, wenn auch nur einstellig.

In Zeiten steigender Zinsen sehe ich die Verschuldung, auch trotz eines hohen Cashflow, als kommendes Problem. Hier muss das Unternehmen umdenken, denn sonst wird der Markt HP einfach auffressen. Die Absichtserklärung mit VW könnte, wenn sie sich denn als Erfolg entwickelt, in Zeiten von Lieferengpässe zum einem richtigen Wachstumsschub und Kurspusher werden!

Danke für deinen Kommentar! Ja definitiv richtig. Ich persönlich glaube, dass wir zwar minimal steigende Zinsen sehen werden, dass aber die Gefahr einer Rezession bei zu großen Zinsschritten zu groß ist um massive Zinsanhebungen durchzuführen. Unabhängig davon sollte jedes Unternehmen eine gesunde Basis zwischen Eigenkapital und Fremdkapital haben. Das war für mich ein Grund, dass ich mich diese Woche zum Beispiel von meinen AMGEN Aktien getrennt habe. Die Verschuldung ist mir viel zu hoch.

Informative article, exactly what I was looking for.

An impressive share! I’ve just forwarded this onto a co-worker who has been conducting a little homework on this.

And he in fact ordered me lunch because I stumbled upon it for him…

lol. So let me reword this…. Thank YOU for the meal!!

But yeah, thanx for spending time to talk about

this topic here on your web site.