Analysedatum: 29.12.2021

Vorwort Aktienfavoriten 2022

Das Jahr neigt sich dem Ende zu und so sind wir Anleger wieder auf der Suche nach den Besten Aktien für 2022. Wir möchten drei Favoriten vorstellen, von denen man in 2022 höhere Kurse erwarten könnte.

Favorit 1: Teamviewer – hier ist viel Negatives im Kurs eingepriesen. Der CEO Oliver Steil wird wahrscheinlich bis 2024 bleiben. Die abgestrafte Aktie könnte auf neues Vertrauen bei Aktionären stoßen und eventuell 2022 wieder korrigieren. Voraussetzung ist die Gewinnung von Neukunden für das Augmented Reality Geschäft.

Favorit 2: Knaus – der Camping Spezialist ist äußerst innovativ mit seinen Freizeitfahrzeugen und finanziell auch gut aufgestellt. Ein großes Händlernetz und die Luxusmarke „Morelo“ sowie ein gut gefülltes Auftragsbuch könnten der Aktie in 2022 auf die Sprünge helfen. Zuletzt wurde Knaus abverkauft, da man im Q4/2021 wohl sogar die Produktion mehrere Wochen stoppen musste aufgrund fehlender Teile. Diese Umsätze könnten in 2022 aufgeholt werden.

Favorit 3: YOC – ein Übernahmekandidat ist der Werbespezialist YOC aus Berlin. Die 2018 eingeführte VIS.X® Plattform hilft Unternehmen bei der automatischen Verteilung ihrer Werbebudgets. Vereinfacht ausgedrückt kann ein Werbekunde mit seinem Budget digitale Werbekanäle ansteuern. Mit einem Börsenwert von ca 40 Mio Euro ist YOC noch günstig zu haben für die Größen der weltweiten Werbebranche. Die Plattform scheint definitiv zu funktionieren, denn nicht umsonst zählt YOC Kunden wie Mercedes, Coca Cola oder Netflix zu seinen Kunden.

Teamviewer

Aktie: Teamviewer | ISIN: DE000A2YN900

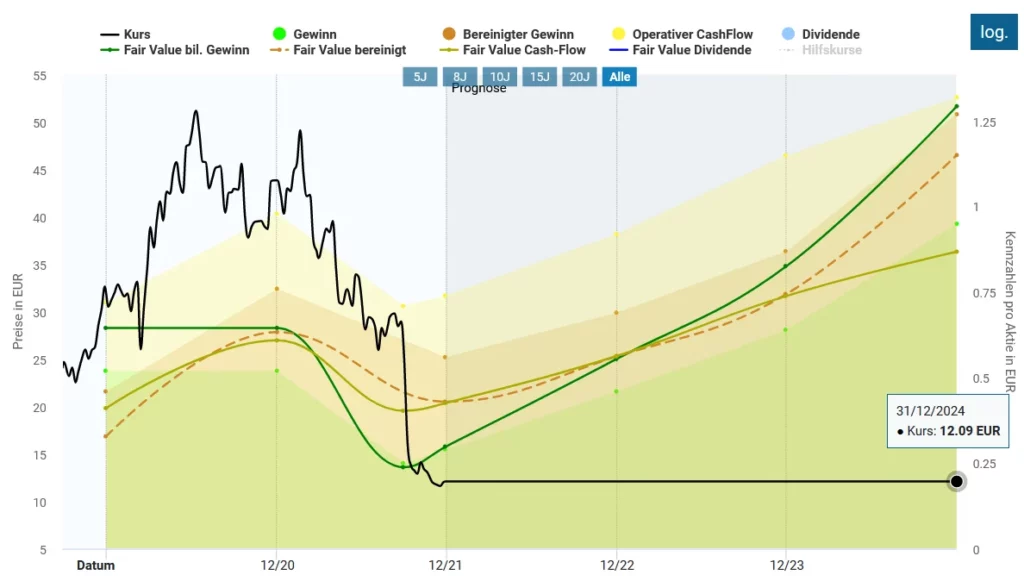

Wie fast allen Leser bekannt sein dürfte, ist die Aktie von Teamviewer in 2021 durch den Kakao gezogen worden. Grund sind gestrichene Prognosen zu Billings und Erträgen. Hauptgrund sind teure Marketingdeals gewesen, die Teamviewers Erträge derzeit auffressen. Im aktuellen Aktienkurs ist schon sehr viel negativer Newsflow eingepriesen ! Ob der 75 Millionen Euro Werbedeal mit Manchester und ein weiterer Deal mit Mercedes Benz in der Formel 1 nun richtig oder falsch war steht in den Sternen. Etlicher Pessimismus ist im Kurs enthalten. So sieht auch der Aktienfinder den fairen Wert der Teamviewer Aktie momentan im Bereich von 20.51 EUR (Stand 29.12.2021).

Der Aktienkurs beim Börsengang im Herbst 2019 lag noch bei 25 Euro und stieg auf das Allzeithoch von 50 Euro im Juli 2020. Mit einem KGV von etwa 36 wird die Aktie deutlich günstiger gehandelt als Aktien vergleichbarer Wachstumsunternehmen. Teamviewer steigerte den Umsatz von 2017 – 2020 um 229%.

Teamviewer ist mehr als nur eine reine Fernwartungssoftware. Teamviewer hat große Pläne im Bereich Augmented Reality. Dennoch überwiegt die Skepsis bei den Anlegern weshalb auch im Spätherbst der Finanzvorstand gehen musste. Eine neue Personalie bei Teamviewer ist Sojung Lee. Im Dezember gab Teamviewer bekannt, dass Sie als neue Präsidentin der Region Asien-Pazifik APAC in das Unternehmen eintritt.

Wenn Teamviewer das Anlegervertrauen 2022 zurückgewinnt könnte es mit der Aktie wieder bergauf gehen.

Teamviewer hat konkrete Zukunftspläne:

- Ausbau des Geschäfts mit Firmenkunden. Daher auch Zukauf von Ubimax, Upskill und Viscopic

- Weg vom Image als Anbieter reiner Fernwartungssoftware

- Datenbrillen

- Augmented Reality

- Zentrale Steuerung von Arbeitsplätzen und Teams

Ein konkreter Maßnahmenplan wurde kürzlich auf der Webseite veröffentlicht: Quelle Teamviewer IR

Knaus-Tabbert Aktie

Aktie: Knaus | ISIN: DE000A2YN504

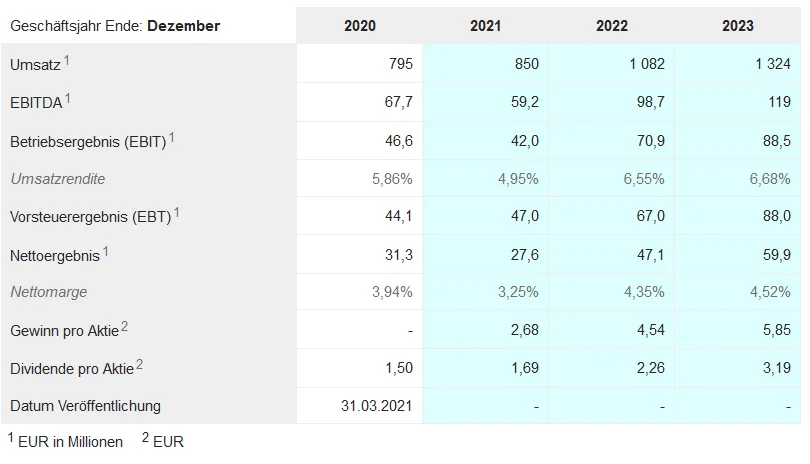

Knaus Tabbert – einer der bekanntesten Hersteller von Freizeitfahrzeugen in Europa. Die Knaus Aktie wurde hier bei uns im Juni 2021 vorgestellt. Die Aktie ist für mich bislang auch so ein „Paradoxum“ denn sie notiert unter ihrem Ausgabepreis von 58 € vom November 2020. Trotz der Tatsache, dass Knaus eine extrem starke Marktposition in Europa inne hat und die Auftragsbücher des Unternehmens voll sind. Das KGV der Knaus Aktie beträgt bei einem Gewinn je Aktie in 2021 von 2,68 € und einem Aktienkurs von 52 € gerade mal 19.4. Dies jedoch bei einem angepeilten Umsatzwachstum von bis zu 55% bis Ende 2023.

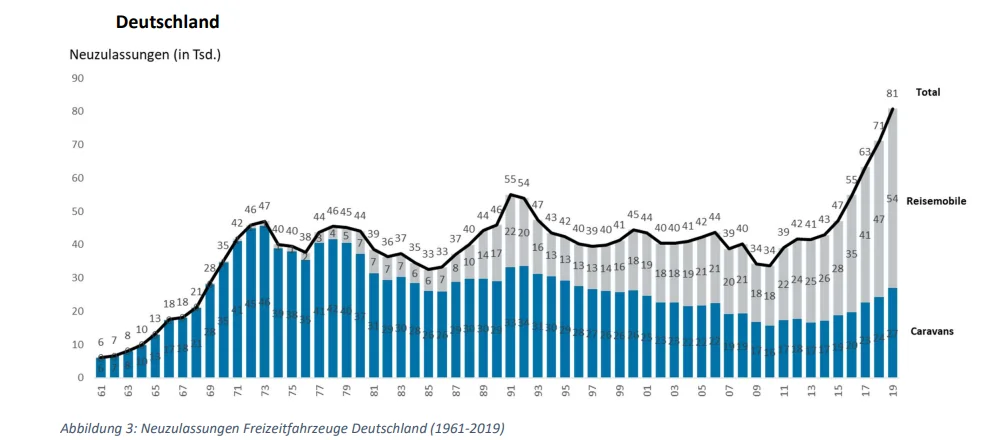

Knaus hat ein Händlernetz von mehr als 500 Händlern in Europa aber auch in Asien, Australien und Neuseeland ist Knaus vertreten. Wenn auch deutlich schwächer als in Europa. Hauptmärkte sind neben Deutschland, Österreich und Schweiz auch Frankreich, Belgien und Italien. Unbeschwert den Urlaub genießen und An- und Abreisen wann man möchte. Ich habe selbst einige Monate ein größeres Wohnmobil gefahren und bin begeistert vom Infrastrukturausbau der Stellplätze. Jeder mittlergroße Stadt hat mittlerweile nagelnaue Wohnmobilstellplätze in der Nähe der Innenstadt. War das „Campen“ noch vor ca. 5 Jahren eingefleischten Campern vorbehalten, so hat sich der Trend heute stark etabliert. Auch nach der Pandemie könnte sich dieser Trend fortsetzen.

Jetzt unverbindlich zum 14-tägigen Newsletter anmelden !

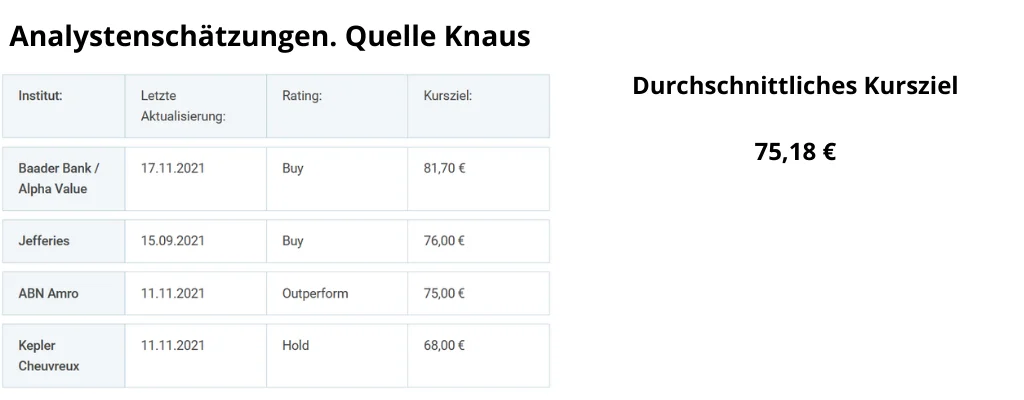

Seit Januar 2021 verlor die Aktie von Knaus runde 17% während die Märkte in 2021 im Ralleymodus waren. Das durchschnittliche Analystenkursziel liegt am 28.12.2021 bei 75.18 €. Die Aktie wird sowohl von den Banken Jefferies, Baader und ABN Amro zum Kauf empfohlen. Von Kepler Cheuvreux wird die Knaus Aktie mit Hold eingestuft. Dennoch liegen die Kursziele deutlich höher als der aktuelle Aktienkurs.

Die Knaus-Marke „MORELO“ ist state of the art im Bereich der Luxusfreizeitfahrzeuge. Auch hier sind laut Knaus die Auftragsbücher mehr als voll und Lieferzeiten von bis zu einem Jahr möglich.

Die Knaus Aktie rutschte im September 2021 um von 67 auf 52 Euro ab. Grund war eine Pressemeldung von Knaus zur Materialknappheit und Kürzung der Prognosen für 2021. Knaus betonte jedoch, dass das mittelfristige Wachstum nicht davon betroffen sei, auch wenn das Q4-2021 nicht wie erwartet ausfällt.

Meine Einschätzung lautet: Der Zweitmarkt für Wohnmobile ist leergefegt. Ich habe selbst ein Wohnmobil binnen 24 Stunden zu einem sehr guten Preis verkaufen können. Es gibt kaum noch ein Angebot an guten Gebrauchten. Punkt zwei ist die Zunahme des Trends – egal in welcher Altersklasse – frei und spontan zu reisen. Punkt drei, der aus meiner Sicht für Knaus spricht könnte, sind starke Quartale 1 und 2 in 2022 wenn man offene Bestellungen abarbeiten kann. Punkt vier: Knaus plant etwa die Hälfte des Unternehmensgewinns als Dividende auszuschütten. Eine freundliche Aktionärspolitik macht sich immer gut !

YOC Aktie als Übernahmekandidat

Aktie: YOC | ISIN: DE0005932735

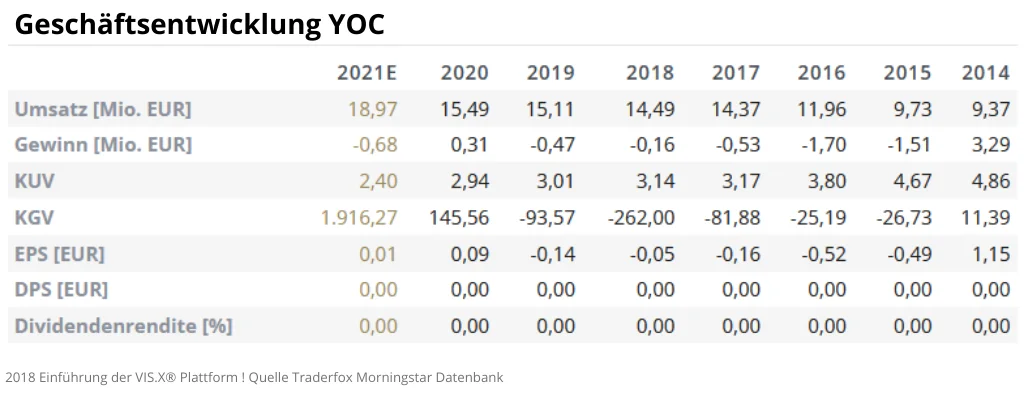

YOC ist ein Tech-Unternehmen für den digitalen Werbemarkt mit Hauptsitz in Berlin welches 2001 gegründet wurde. Laut Wikipedia zählen rund 80% der Fortune 500 Unternehmen weltweit zu den Kunden von YOC. Darunter Mercedes Benz, Mc Donald’s und IKEA. YOC entwickelt digitale Werbeprodukte und die Aussichten für 2022 sind sehr gut. Zuletzt erhöhte YOC auch seine Prognosen für das vierte Quartal 2021. Die Technologien die YOC nutzt wie z.B. die Plattform VIS.X® sind Eigenentwicklungen und wurden in jahrelanger Arbeit optimiert. VIS.X® wurde zu Beginn des Jahres 2018 erst auf den Markt gebracht !

YOC möchte im Schnitt 20% pro Jahr wachsen. Der Vorteil ist die skalierbare Werbplattform. Je mehr Kunden angebunden sind desto höhere Skaleneffekte kann YOC in Bezug auf Margen und Gewinn erzielen. Der digitale Werbemarkt ist mittlerweile zum wichtigsten Kanal für Unternehmen herangewachsen. Im Zuge dessen nahm der automatisierte Handel von digitalen Werbeflächen stark zu. Werbebudgets großer Unternehmen werden in Echtzeit und automatisiert geplant. Genau hierbei hilft die VIS.X® Plattform von YOC.

YOC konnte im ersten Quartal 2021 nur mäßig wachsen aufgrund pandemiebedingter Lockdowns. Werbetreibende strichen zu Jahresbeginn aus Vorsichtsgründen zum Teil Budgets zusammen. Dennoch waren die Quartale Q1 – Q3 2021 mit 11.7 Mio Umsatz deutlich besser als 2020 (9.8 Mio € Umsatz Q1 – Q3). Das operative Ergebnis von YOC erhöhte sich auf 1.2 Mio € (Q1 – Q3 / 2021).

Der Wachstumstrend, der durch die unternehmenseigene Technologieplattform VIS.X® getrieben

CEO Dirk-Hilmar Kraus im Oktober 2021

wird, setzt sich somit weiter fort. Wir erwarten einen 2021er Jahresumsatz in Höhe von ca. 18 Mio Euro, ein EBITDA von mindestens 2,2 Mio Euro sowie einen Jahresüberschuss von mindestens 1,2 Mio Euro

Wer sich die Bilanz von YOC ansieht wird einen Schönheitsfehler erkennen. Die Eigenkapitalquote. YOC schrieb lange Zeit Verluste was zu einem negativen Eigenkapital führte. In den letzten 3 Jahren konnte jedoch die Verschuldung abgebaut werden.

Einschätzung YOC: YOC könnte mit einer derzeitigen Marktkapitalisierung von 40 Mio Euro ein Übernahmekandidat sein. Gründe sind die reife Plattform die skaliert werden kann und die noch geringe Bewertung. Ein großer Investor könnte YOC in ungeahnte Dimensionen pushen !!! Da die Aktie markteng ist sollte man nur mit Limit und Stoporders handeln. Ein Invest in kleine Nebenwerte bietet zwar jede Menge Potential, Anleger sollten sich der Risiken jedoch bewusst sein.

Der Bericht von YOC zum 3. Quartal 2021 steht hier zum Download bereit:

Buchempfehlung:

Stiftung Warentest – Alles über Aktien

Lernbuch

ISBN: 978-3-7471-0505-4

Seiten: 176

Buchempfehlung

Das Trading Tagebuch

So funktioniert Trading in der Praxis

Lernbuch

ISBN: 978-3-89879-859-4

Seiten: 304

Disclaimer: Der Autor hält zum Analysezeitpunkt Aktien von YOC, TEAMVIEWER und KNAUS. Alle Aktienanalysen sind weder Kauf- noch Verkaufsempfehlungen sondern redaktioneller Text. Keine Haftung für Irrtümer sowie Richtigkeit der Angaben.

Super Beitrag!

Yoc geht schon voll ab. Danke danke !!!