Aktie: Zalando – ISIN: DE000ZAL1111 – Analysedatum: 24.04.2022

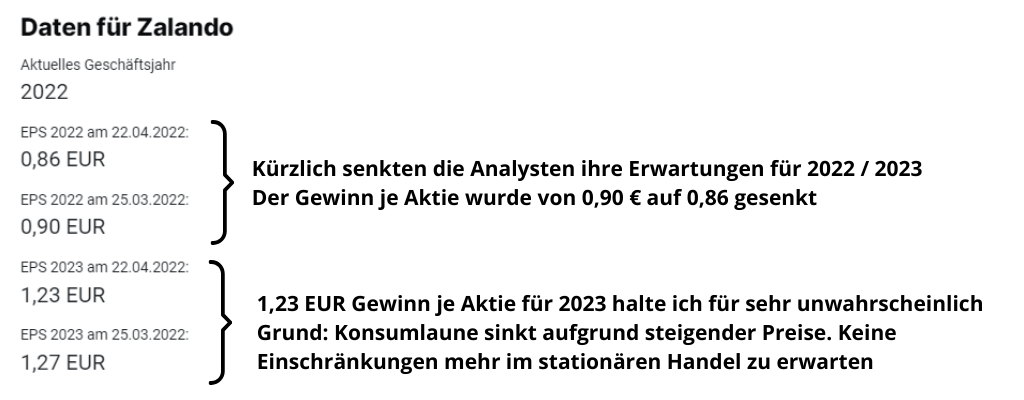

Es ist äußerst selten, dass eine Aktie aus der ersten Börsenliga DAX innerhalb von wenigen Monaten um mehr als 60% an Wert verliert. Die Aktie von Zalando beobachte ich seit etlichen Jahren und hatte sie mehrfach gekauft und wieder verkauft. Noch im Februar 2022 – vor Ausbruch des Ukraine-Krieges – habe ich beim Aktienfinder eine ausführliche Analyse zu Zalando veröffentlicht. Zu diesem Zeitpunkt konnte ich noch nicht absehen, dass Russland am 24.02.2022 einen Angriffskrieg auf die Ukraine startet, der den Verbrauchern die Konsumlaune vermasselte und als Folge auch die Rohstoffpreise anfeuerte. Damals vor Kriegsausbruch deutete ich bereits an, dass die Analystenschätzungen für 2022 und 2023 aus meiner Sicht zu hoch gegriffen sind. Dies bewahrheitete sich, denn die Prognosen wurden kürzlich gesenkt. Zalando kann aus meiner Sicht im aktuell schwierigen Umfeld kaum die beiden von Lockdowns geprägten Geschäftsjahre 2020 und 2021 toppen! Ich schätzte damals den fairen Wert der Aktie bei rund 50 Euro. Die Ausgangslage hat sich jedoch seither geändert. Zeit für eine neue Einschätzung zu Zalando!

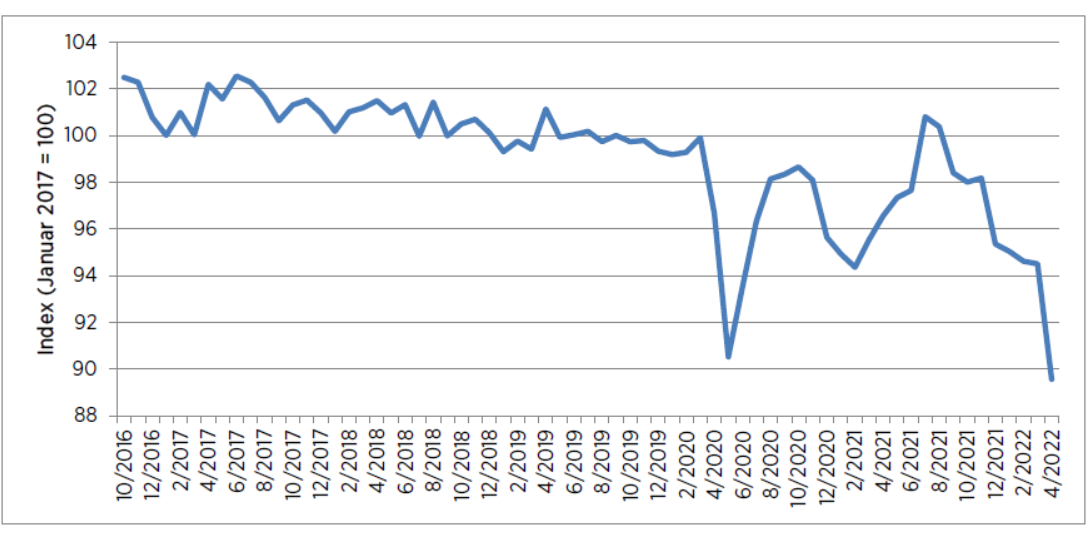

Die Zalando Aktie im freien Fall

Der Blick auf den Chart zeigt, dass sich die Aktie seit Sommer 2021 ohne erkennbare Seitwärtsbewegung im freien Fall befindet. Eine logische Konsequenz aus der absoluten Überbewertung während der Pandemie. Am letzten Handelstag, dem 22.04.2022 riss Zalando fast die 40-Euro Marke.

Wichtige Supportzonen der Zalando Aktie

38,85 EUR

33,02 EUR

27,60 EUR (Corona-Tief 03/2020)

21,84 EUR (Tief aus 2015)

Warum fällt die Zalando Aktie so stark?

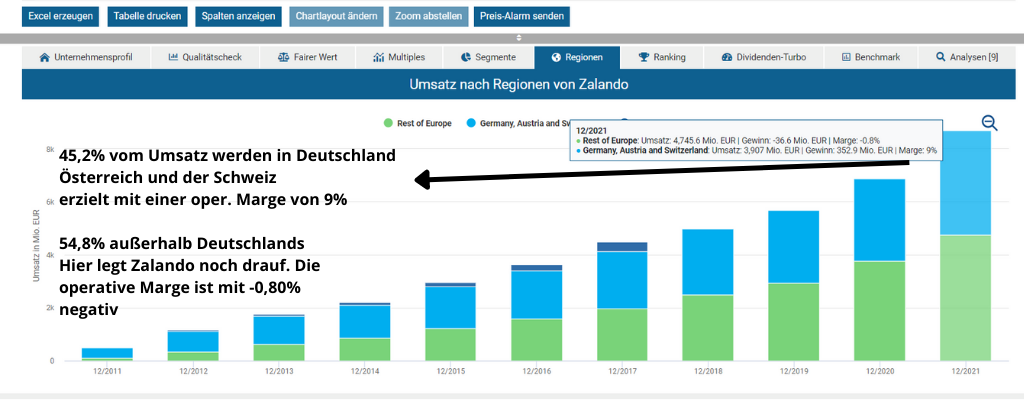

Zalando ist ein Wachstumsunternehmen; ein sogenannter „Fast Grower“ und wurde auch in der Vergangenheit so bewertet. KGV-Multiples von über 100 waren „normal“. Genau darin liegt nun das Problem. Das organische Wachstum des Unternehmens vor Corona wurde mit einem Schlag in den Jahren 2020 und 2021 gebündelt vorweggenommen. Nach diesen enormen Zuwächsen ist erstmals kaum noch organisches Wachstum möglich, es sei denn das Unternehmen „erkauft“ sich Wachstum durch Markteintritte in neue Länder, Rabattaktionen und massive und teure Expansion. Dies wiederum ginge zu Lastens des Gewinns. Keine so gute Idee meine ich, denn Zalando verdient außerhalb des deutschsprachigen Raumes kein Geld.

Die operative Marge in Deutschland / Österreich / Schweiz liegt bei 9%; außerhalb dieser Regionen legte Zalando 2021 sogar zu. Eine voranschreitende und teure Expansion in Krisenzeiten ist eine weniger gute Idee, denn das würde bedeuten, dass das Unternehmen frisches Kapital braucht. Und auch das ist nicht mehr so günstig zu haben wie noch vor einigen Monaten.

Für 2022 deutlich schwächeres Wachstum

Kleinere Warenkörbe, weniger Gewinn pro Einkauf

Zeitschrift DIE ZEIT vom 01.03.2022

Wie die ZEIT berichtete, brachte zwar das Jahr 2021 für die Berliner das höchste Wachstum seit 2015, doch bereits in Q4/22 wurden die Bestellungen kleiner. Langfristig strebt Zalando einen Anteil von 10% am europäischen Modemarkt an. In dieser Prognose sind die negativen Auswirkungen mit dem Krieg noch nicht enthalten.

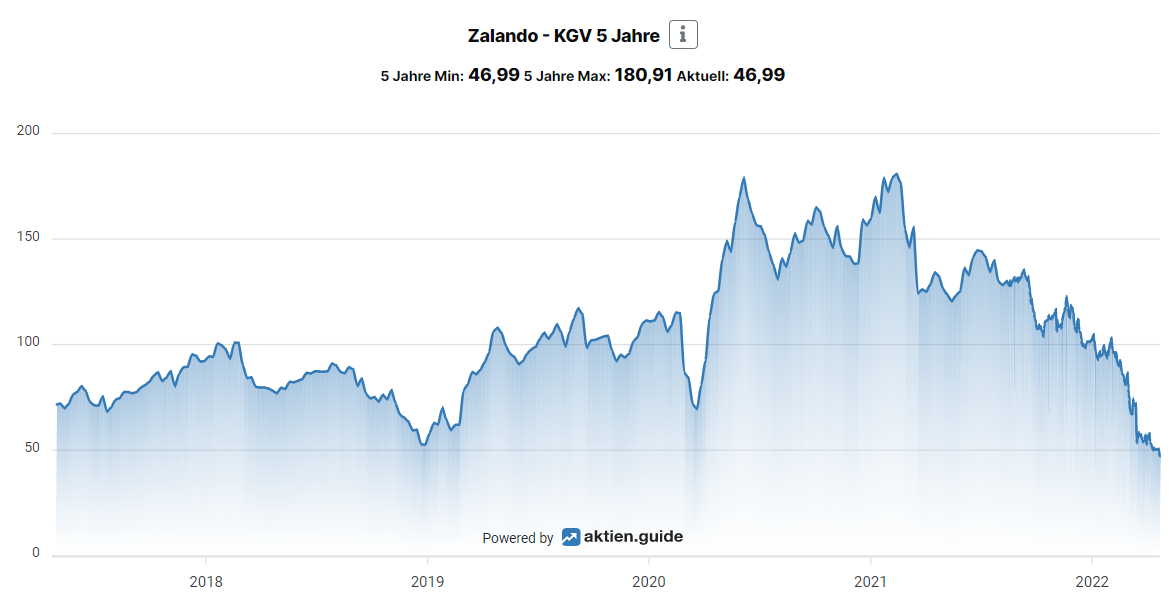

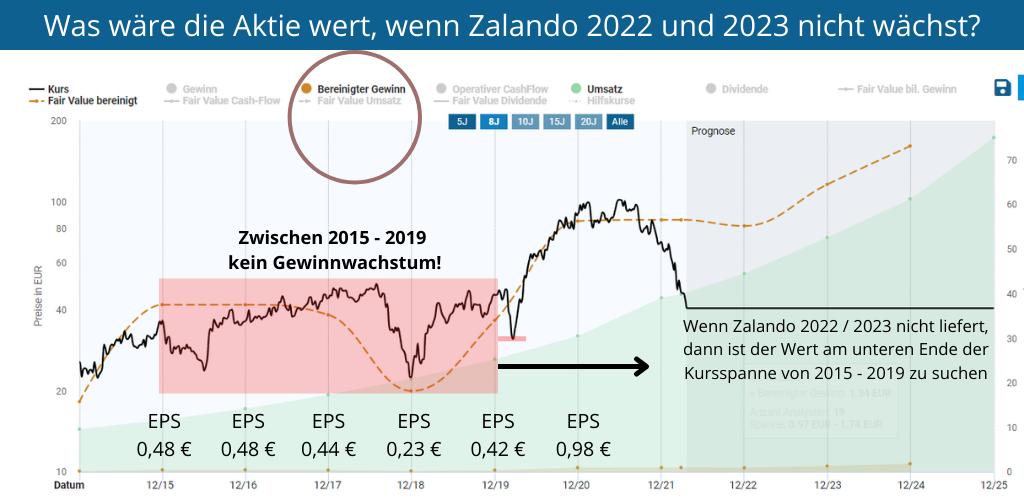

Günstiges KGV heißt nicht unterbewertet

Wie eben dargestellt ist Zalando als „Wachstumsunternehmen“ bewertet. In vielen Diskussionsforen lese ich, dass das KGV so niedrig wie nie in den vergangenen 5 Jahren ist. Das stimmt. Wie die nachfolgende Grafik zeigt, liegt das jetzige KGV unterhalb der Multiples vergangener Jahre. Doch hier ist Vorsicht angesagt.

Vier Gründe, warum das aktuelle KGV wenig aussagekräftig ist:

- Das KGV war mit fast 180 über einen Zeitraum von einem Jahr deutlich überhöht. Dies fließt in die jetzige Durchschnittsbewertung mit ein.

- Wenn ein Fast Grower wie Zalando mehrere Quartale in Folge nicht wächst, ist der Aktienkurs sehr anfällig für extreme Kursabschläge. Wir haben das diese Woche bei NETFLIX gesehen. Auch ein Lockdown-Profiteuer, dessen Neuabonnenten plötzlich zurückgehen.

- Zalando muss nach fast 14 Jahren seiner Gründung beweisen, dass die Profitabilität (u.A. der Gewinn je Aktie) steigt. Darauf baut das Bewertungskonstrukt auf.

- Zalando hat meiner Ansicht nach auch ein ABOUT-YOU Problem. In die hohen Bewertungsmultiples der Vergangenheit floss nicht mit ein, dass der größte Konkurrent ABOUT-YOU in den Markt vorpräscht. Auch ABOUT-YOU ging im Sommer 2021 an die Börse um mit frischem Kapital noch schneller zu wachsen.

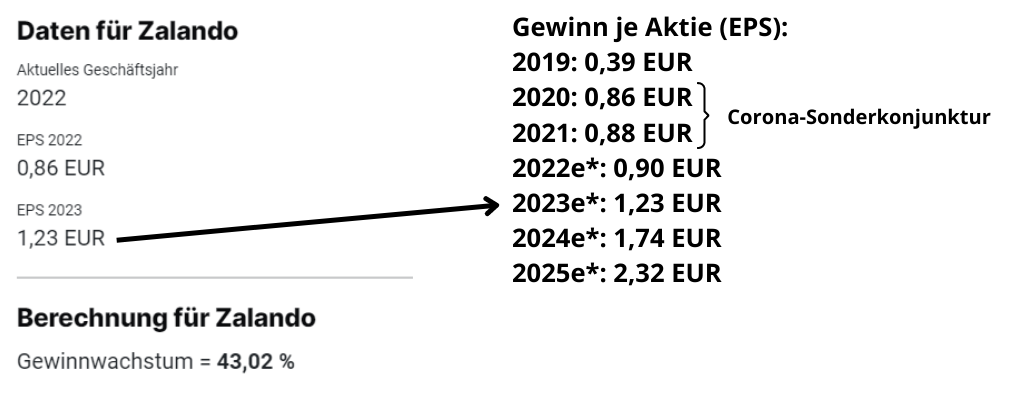

Was verdient Zalando dann 2023 und 2024?

Blicken wir auf auf die „noch“ aktuellen Schätzungen für 2022 und 2023! Analysten erwarten, dass Zalando heuer (0,90 EPS / 2022) mehr verdient als noch zu Lockdown-Zeiten (0,86 EPS 2020 / 0,88 EPS 2021). Das macht mich etwas skeptisch!

Nun bin ich selbst kein „Insider“ aber mein gesunder Menschenverstand sagt mir beim Blick auf das Konsumbarometer, das extrem eingebrochen ist, dass ein höherer Gewinn als in den beiden Vorjahren heuer kaum möglich sein dürfte! Zwar spielen die Verbraucher noch mit und konsumieren, doch ein Otto-Normalhaushalt wird bei Fortsetzung der hohen Rohstoffpreise summa-summarum monatlich 400 – 600 im Herbst weniger zur Verfügung haben als im Jahr zuvor. Gespart wird in erster Linie an „weniger nötigen“ Dingen wie Schuhen, Bekleidung und Kosmetik.

Was ist die Zalando Aktie wert?

Der Versuch die Zalando Aktie zu bewerten ist kein Leichter.

Zalando hatte in den Jahren 2015 – 2019 ein Wachstumsproblem. Zwar nicht beim Umsatz, aber beim Gewinn je Aktie. Das Unternehmen beteuerte damals, dass neue Markteintritte und der Aufbau der Logistik viel Geld verschlingen was zu Lasten des Gewinns geht.

Wenn Zalandos Gewinn in 2022 und 2023 stagniert oder gar zurückgeht, dann wären aus meiner Sicht zwei signifikant wichtige Dinge zu hinterfragen:

- Ist das Geschäftsmodell noch intakt? Wann gelingt es dem Unternehmen einen ansprechenden Shareholder-Value zu erzeugen?

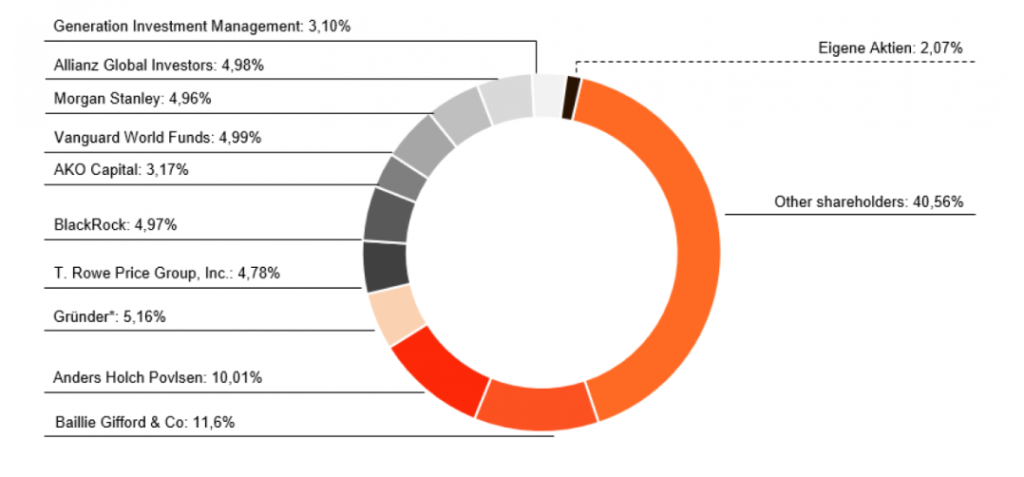

- Wie verhalten sich Großinvestoren wie Baillie Gifford, Anders Holch Povlsen oder Black Rock? Kaufen Sie zu oder veräußern Sie Aktienpakete?

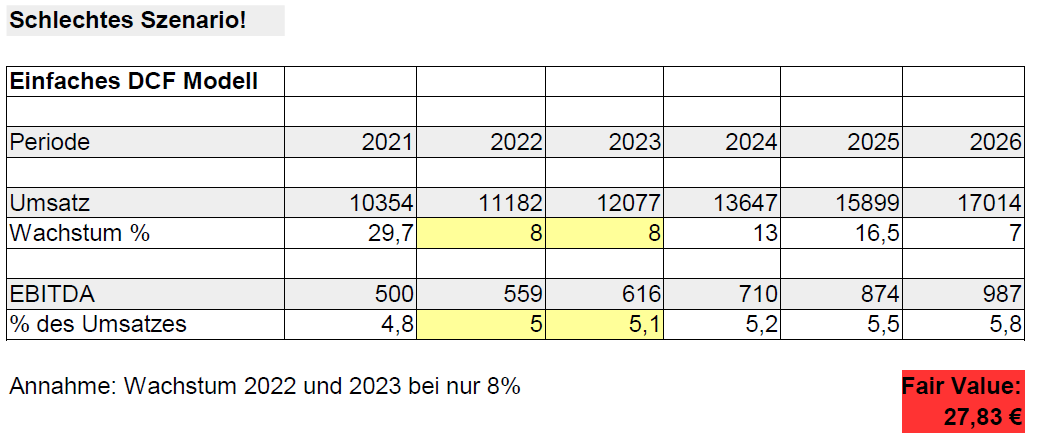

So viel ist die Zalando Aktie im DCF Modell wert!

Das schlechte Szenario – der Umsatz wächst 2022 und 2023 nur um jeweils 8%

Im schlechten Szenario gehen wir davon aus, dass der Umsatz von Zalando inflationsbereinigt so gut wie gar nicht wächst. Ich habe ein Umsatzwachstum von jeweils 8% zugrunde gelegt und die EBITDA-Marge auf rund 5% festgesetzt. Hieraus ergäbe sich ein fairer Wert von 27,83 €.

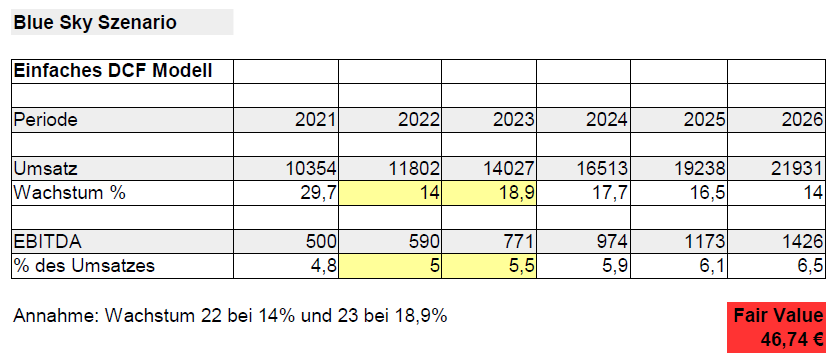

Das gute Szenario – Krieg endet frühzeitig. Wachstum 2022 bei 14% ab 23 geht’s aufwärts

Im Blue Sky Szenario gehen wir davon aus, dass sowohl geopolitischer Frieden als auch eine Aufhellung der Verbraucherstimmung eintritt. Zalando würden nach einem wohl schlechten Q1/2022 (Termin der VÖ: 05.05.2022) bei den Bestellrate wieder zulegen können. Für 2023 erscheint in diesem Fall ein Wachstum von rund 18,9% mit einer EBIDTA-Marge von 5,5 % realistisch. Das anvisierte Ziel des Unternehmens mehr als 6% EBITDA-Marge zu erzielen habe ich berücksichtigt.

Jetzt zum Newsletter anmelden. Investieren in Qualitätsaktien!

Fazit: Zalando ist deutlich abgestraft worden. Risiken bleiben bestehen

Kurz und knapp. Die Aktie ist aus KGV-Sicht jetzt günstiger als im historischen Vergleich bewertet, doch das allein reicht nicht für ein Fazit aus. Ein Zitat eines unbekannten Börsianers lautete: „The market isn’t stupid„. Viele Marktteilnehmer, darunter auch große Adressaten sehen, dass die Aktie auf den ersten Blick billig erscheint. Doch Zalandos Geschäftsmodell unterliegt stark der Konsumlaune der Verbraucher und das haben die Marktteilnehmer bereits erkannt. Haben Konsumenten keine Lust und kein Geld übrig, dann sparen sie genau an den Artikeln, die Zalando vertreibt. Im den beiden DCF-Szenarien ist zu erkennen, dass die aktuelle Abwertung des Aktienkurses zum Teil gerecht erscheint. Alle, die diese Analyse lesen fragen sich nun: ist Zalando für rund 40 Euro ein Kauf? Meine Meinung dazu – und hier kommt jeder interessierte Investor wahrscheinlich zu einem anderen Ergebnis – ich möchte die Q1/2022 Zahlen und den weiteren Ausblick abwarten. Aus meiner Perspektive scheint der Boden nach einer so heftigen Talfahrt noch nicht gefunden. Von guten Q1-Zahlen gehe ich nicht aus. Es scheint keine Eile geboten, da eine Trendumkehr derzeit nicht in Sicht ist. Sollte sich die Gelegenheit bieten, so erscheinen mir Kurse um die 33 – 34 Euro für einen langfristigen buy-and-hold Ansatz attraktiver.

Haftungsausschluss beachten. Keine Anlageberatung, keine Garantie für Richtigkeit. Ich halte Positionen der Zalando Aktie