Heute geht es um 5 Unternehmen, die es schaffen permanent hohen Cash Flow zu generieren und in der aktuellen Situation günstig bewertet sind. Am Ende dieser Analyse erfährst du, welches Unternehmen ein Kaufkandidat sein könnte! Dies Bewertung aller 5 Aktien ermittle ich mittels des EV/FCF Verhältnisses. Eine wichtige Kennzahl für Value-Investoren. Je niedriger das Verhältnis EV/FCF, desto günstiger ist die Aktie bewertet.

So berechnet sich die Kennzahl EV/FCF!

Der EV = Enterprise Value berechnet sich aus der Marktkapitalisierung (Aktienanzahl x Aktienkurs) eines Unternehmens abzüglich Cash + Schulden. Der Enterprise Value (EV) stellt den Wert eines Unternehmens deutlich besser dar als die Marktkapitalisierung und sollte für die Analyse und Bewertung einer Aktie zwingend beachtet werden. Kurz gesagt: Würde jemand das Unternehmen kaufen, so wäre der Enterprise Value eine Kennzahl für den Wert des gesamten Unternehmens, die man zur Findung eines Kaufpreises heranziehen könnte.

Die Kennzahl EV teilt man durch den Free Cash Flow. Der Free Cash Flow stellt den Wert aller Finanzmittel dar, die nach Ausschüttung von Dividenden, Schuldentilgung oder eventuellen Aktienrückkäufen vom Gewinn übrig bleiben. Je höher der FCF, desto besser!

BB Biotech Aktie. EV/FCF Verhältnis von 1,01

Die Aktie von BB Biotech ist ein Dividendenwert. Gegründet wurde die BB Biotech 1993 in Schaffhausen. Die Aktie ist seit 1997 an der Börse Frankfurt gelistet. BB Biotech ist eine Art „Fonds“ in Form einer Aktiengesellschaft. BB Biotech ist deshalb interessant, da man mit dem Invest in diese Einzelaktie ein ganzes Portfolio diversifizierter Unternehmen aus dem Biotechsektor bekommt und BB Biotech logischerweise aus eigenem Interesse darauf bedacht ist, dieses Portfolio entsprechend lukrativ zu selektieren. Ein Vorteil gegenüber einem passiven ETF!

Da ich mich selbst viel zu wenig mit medizinischen Produktentwicklungen auskenne, setze ich seit Jahren auf BB Biotech. Das Management von BB Biotech konzentriert sich nach eigener Aussage auf solide Biotechnologieunternehmen, die ein attraktives Risikoprofil aufweisen. Die aktuell größten Positionen von BB Biotech sind:

- IONIS 10,7% (mRna Entwicklung)

- Argenx SE 8,6%

- Moderna 8,1%

- Neurocrine 7,9%

- Vertex Pharmaceuticals 7,6%

- Incyte 6,5%

Niedrigstes EV/FCF Verhältnis im Vergleichscheck

Die Betrachtung des EV/FCF Verhältnisses in den vergangenen fünf Jahren deutet aktuell auf eine Unterbewertung der Aktie hin. Schuld daran ist die allgemeine Verunsicherung bei europäischen Aktien im Hinblick auf die Geschehnisse in der Ukraine. Doch das Portfolio von BB Biotech ist US-lastig und zu 100% in US-Dollar angelegt!

BB Biotech Dividende

Eine hohe Dividendenrendite von 6,67% lockt! Aus meiner Sicht ist BB Biotech durch die Diversifizierung des Portfolios und die Ausschüttungspolitik eine interessante Aktie. Im langfristigen Vergleich schlägt BB Biotech auch den Nasdaq Biotechnologie Index.

BB Biotech Aktie – das sind die Fundamentaldaten

| Kennzahl | Wert |

|---|---|

| KGV | 4,35 |

| Dividendenrendite | 6,67% |

| Umsatzwachstum TTM | 9,50% |

| Free Cashflow | 9,89 Mrd. Eur |

| Kurs-Buchwert-Verhältnis | 0,94 |

Ist die BB Biotech Aktie ein Kauf?

Hohe Dividende und niedrige Bewertung. BB Biotech hat eine sehr interessante Dividendenpolitik. Das Unternehmen möchte 10% des Gewinns an die Aktionäre zurückführen. Auf den Preis des Aktienkurses beträgt die Dividendenrendite aktuell 6,67%. Aus heutiger Sicht erscheint BB Biotech als ein interessantes Papier für Dividendeninvestoren. Weil diese Aktie so interessant ist, zahlen Aktionäre seit Jahren auch ein Aufgeld auf den Net Asset Value (den inneren Wert aller Beteiligungen). Der kürzlich veröffentlichte Net Asset Value von BB Biotech betrug 49,05 Euro zum 31.03.2022. Zum aktuellen Kurs ein Aufgeld von 30,4%. Die Vergleichsgrafik zeigt, dass die BB Biotech Aktie in Bezug auf den Net Asset Value derzeit nicht teuer ist.

Coinbase Aktie. EV/FCF Verhältnis von 2,14

Coinbase ist ein Handelsplatz für Kryptowährungen. Eine sogenannte „Kryptobörse“. #Coinbase bietet Tools an, um Zahlungen in Bitcoins und anderen Kryptowährungen zu tätigen. Gegründet wurde Coinbase 2012 in San Francisco. Nana Murugesan, verantwortlicher für die internationale Ausrichtung bei Coinbase verkündete, dass das Unternehmen seine internationale Expansionsstrategie vorantreiben möchte, um die vertrauenswürdigte Kryptoplattform weltweit zu werden.

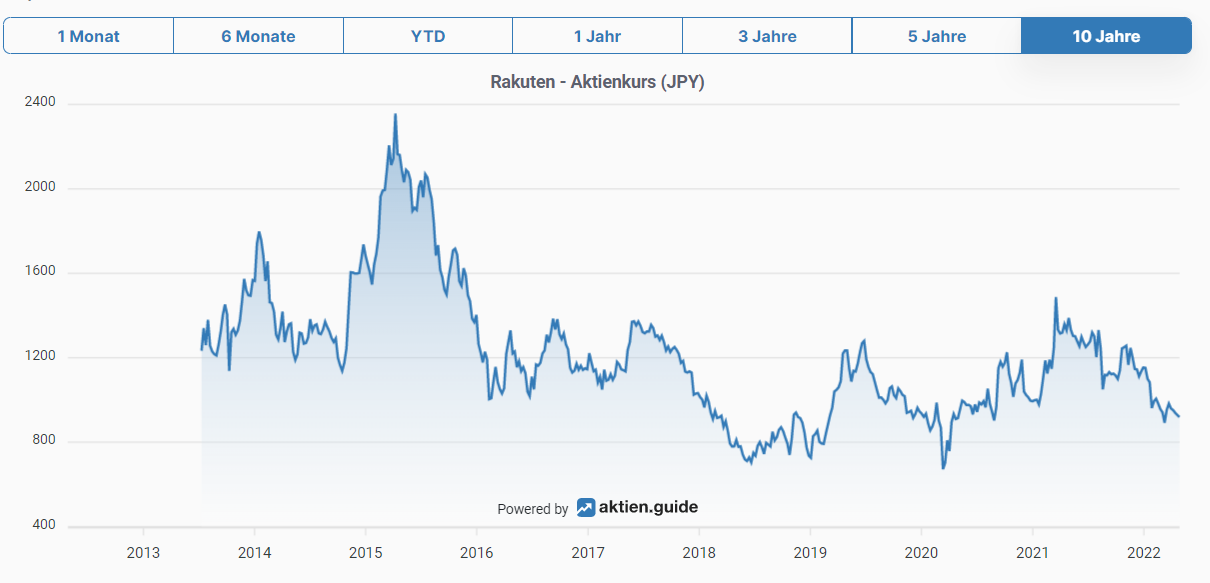

Als Coinbase im letzten Jahr an die Börse ging, wurden Kryptos noch stark gehypt! Diese Rallye ist jedoch vorüber. Das heutige Bild sieht anders aus was sich im Aktienchart auch abzeichnet.

Der Blick auf den Coinbase Chart verheißt nichts Gutes. Die Aktie verlor in den letzten 12 Monaten satte 58,84% an Wert.

Coinbase Aktie – das sind die Fundamentaldaten

Die Coinbase Aktie ist ein heißer Kandidat! Das Trading-Sentiment von Wikifolio deutet eher auf einen Anstieg der Käufe hin.

| Kennzahl | Wert |

|---|---|

| KGV | 8,29 |

| Dividendenrendite | 0,00% |

| Umsatzwachstum TTM | 513,66% |

| Free Cashflow | 10,74 Mrd. $ |

| Kurs-Buchwert-Verhältnis | 4,17 |

Coinbase Aktie kaufen?

Trotz des niedrigen EV/FCF Verhältnisses von 2,14 bleibt Coinbase natürlich eine spekulative Aktie. Das KGV von 8,29 ist für einen Wachstumswert sehr niedrig. Wer indirekt vom Kryptomarkt profitieren möchte, für den könnte Coinbase trotz aller Unsicherheiten eine gute Wahl sein. Erst Mittwoch wurde bekannt, dass Coinbase den türkischen Anbieter Krypto-Börse BtcTurk übernehmen möchte. Die Pläne wurden jedoch noch nicht offiziell bestätigt, würden Coinbase aber ein gutes Standbein im EMEA-Markt verschaffen. Die Aktie ist aktuell so günstig wie nie zuvor seit Börsengang. Wenn du bei Coinbase einsteigen möchtest, solltest du jedoch beachten, dass Kryptowährungen zukünftig deutlich mehr von staatlicher Seite reguliert werden könnten. Eine kurzfristige Erholung der überverkauften Aktie scheint möglich. Mir persönlich fehlt die Markteintrittsbarriere und es gibt bereits Alternativen. Kryptowährungen werden bleiben, doch Coinbase wird sich mit strengerer Regulierung und mehr Wettbewerb auseinandersetzen müssen. Insofern ist das Geschäftsmodell welches auf das Handelsvolumen von Kleinanlegern aufbaut trotz niedriger Bewertung zu hinterfragen.

Rakuten Aktie. EV/FCF Verhältnis von 2,50

Rakuten ist ein 1997 gegründeter, japanischer E-Commerce Leader und in mehr als 25 Ländern tätig. Als eine der führenden E-Commerce Plattformen in Japan bietet Rakuten auch Dienste im Bereich der Telekommunikation, einen E-Commerce Marktplatz sowie mobile Zahlungssystem an. Laut der Webseite Disfold war Rakuten 2019 hinter Amazon Japan das Nummer 2 Unternehmen.

Rakuten Aktie – das sind die Fundamentaldaten

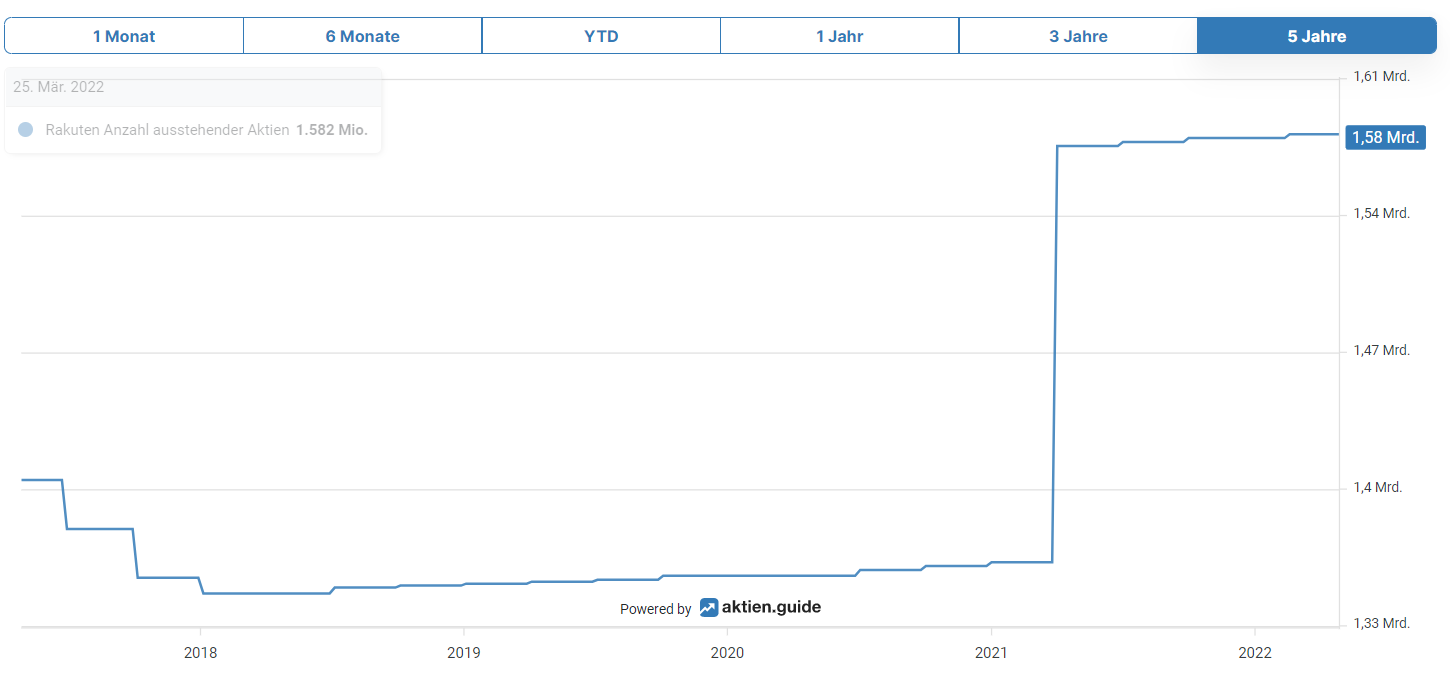

Trotz des niedrigen EV/FCF Verhältnisses ist die Aktie von #Rakuten „teuer“. Als Anleger zahlst du das rund 30-Fache des Jahresgewinns für das Papier. Hinzu kommt, dass Rakuten eine hohe Schuldenlast zu tragen hat. 2021 erfolgte Kapitalerhöhung. Wie die Börse Online berichtete, waren die Hauptabnehmer der Aktien die Japan Post und der chinesische Internetkonzern Tencent sowie der US-Einzelhändler Walmart.

Kapitalerhöhung 2021 bei Rakuten – Aufbau eines besseren Logistiknetzes

Rakuten beabsichtigt durch die Kapitalerhöhung den Aufbau einer besseren Logistik in Japan und den USA (Walmart / Japan Post) sowie eine intensivere Bearbeitung des chinesischen Marktes mit Unterstützung von Tencent.

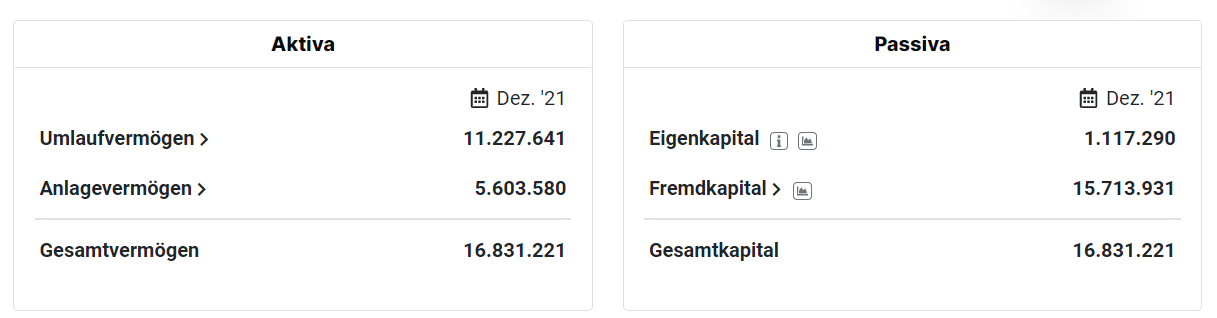

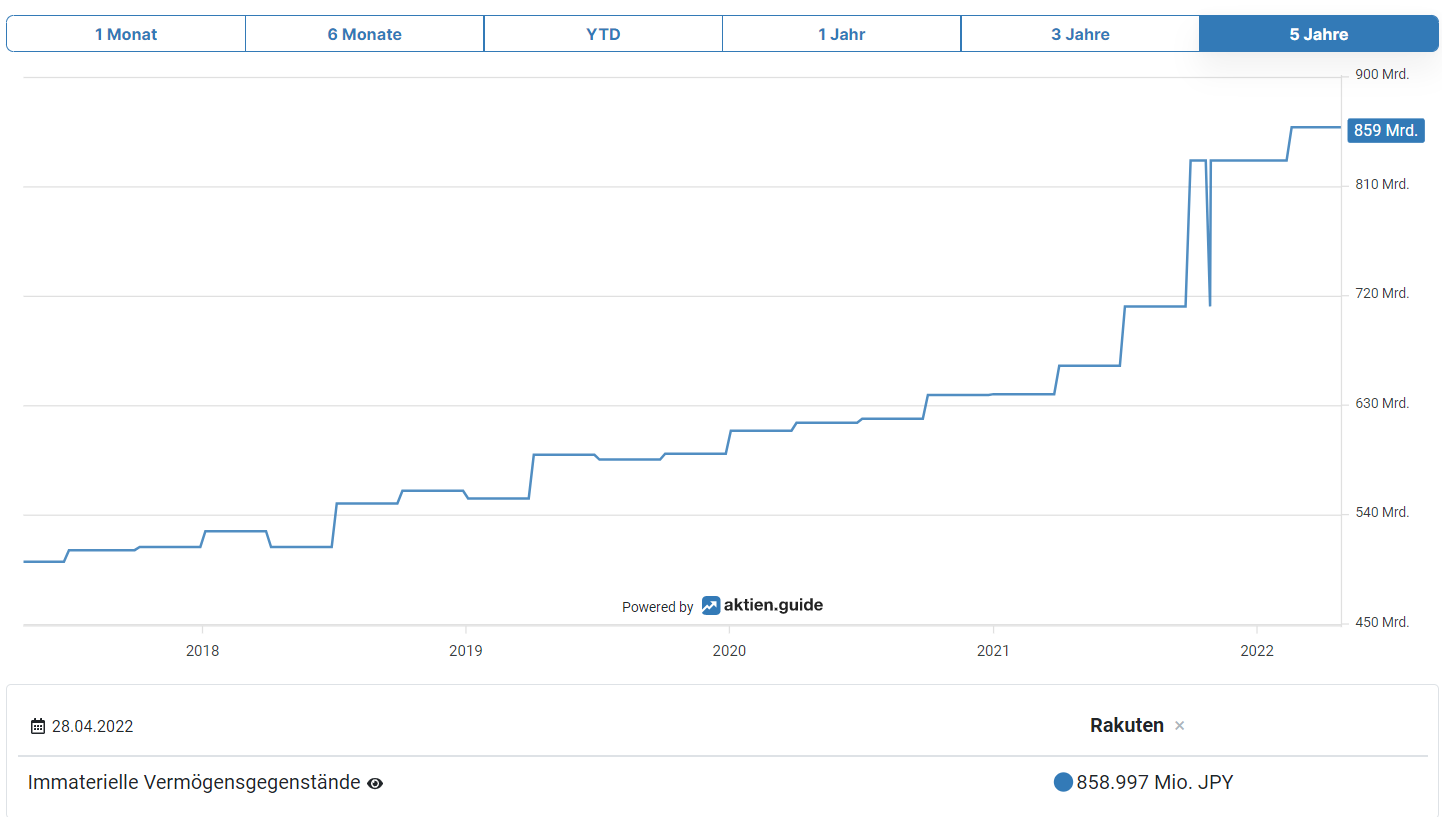

Was mir nicht gefällt ist der hohe Goodwill

Sogenannte Intangible Assets sind eine Bilanzposition des Anlagevermögens der Unternehmensbilanz. Bei Rakuten stiegen diese 2021 deutlich an. Ich habe berechnet, dass sich der bilanzierte Goodwill zum 31.12.2021 auf 76,81% des bilanzierten Eigenkapitals von 1,12 MRD JPY belief. Ein doch recht hoher Wert. Dieser hohe Goodwill kommt durch diverse Beteiligungen von Rakuten an verbundenen Unternehmen wie Upstart, Lifull oder Gurunavi zustande.

| Kennzahl | Wert |

|---|---|

| KGV | defizitär |

| Dividendenrendite | 0,49% |

| Umsatzwachstum TTM | 15,54% |

| Free Cashflow | 295,85 Mrd. JPY |

| Kurs-Buchwert-Verhältnis | 1,33 |

Ist die Rakuten Aktie ein Kauf?

Die Rakuten Aktie ist aus meiner Sicht zu teuer. Das EV/FCF Verhältnis ist zwar relativ niedrig, doch andere Riskovariablen wie diverse Beteiligungen und ein defizitäres Geschäft bleiben.

Ebenfalls gefällt mir nicht das hohe Analysenkursziel von 9,85 Euro beim derzeitigen Kurs von 6,65 Euro. Erfahrungsgemäß habe ich festgestellt, dass Aktien die längere Zeit mit hohem Abschlag auf das Kursziel gehandelt werden eher dazu neigen, dass Kursziele gesenkt werden. Dies wiederum beeinflusst den Kurs durch ein negatives News-Sentiment.

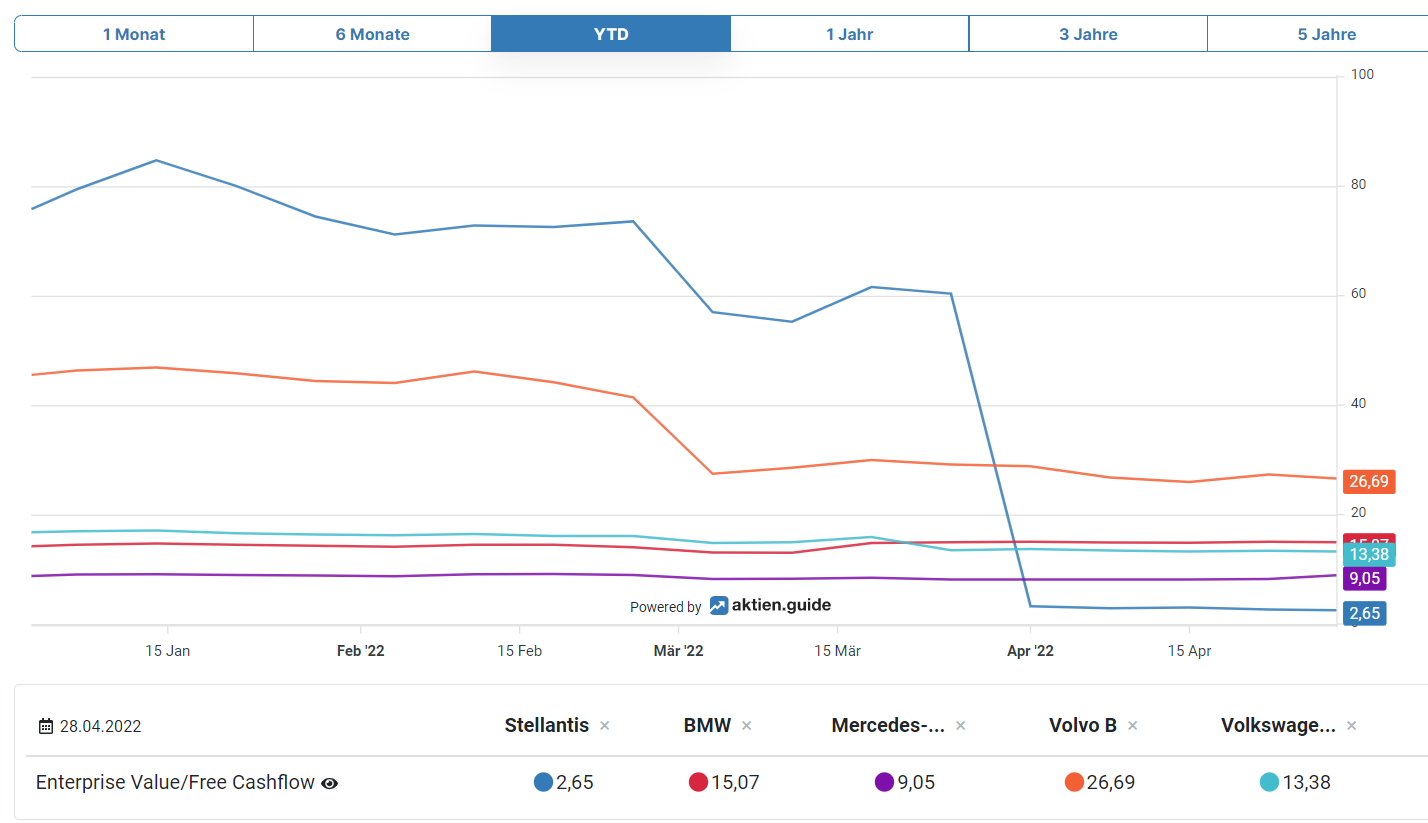

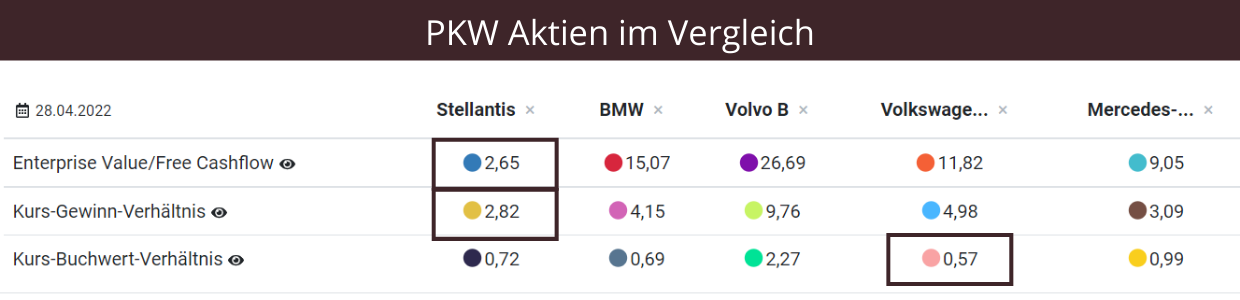

Stellantis. EV/FCF Verhältnis von 2,65

Stellantis ist ein PKW-Hersteller aus den Niederlanden. Zum Konzern zählen die Marken von Alfa Romo, Abarth, Chrysler, Citroen, Dodge, Fiat, Jeep, Lancia, Opel, Peugeot, Ram und Vauxhall. Stellantis weist ein niedriges Kurs-Buchwert-Verhältnis von 0,72 auf.

Peer Vergleich – Stellantis Aktie Sieger beim EV/FCF Verhältnis

Im Peer Vergleich ist die Aktie von Stellantis eindeutiger Sieger mit einem EV/FCF von 2,65 gegenüber BMW, Mercedes, Volvo und Volkswagen.

Auch beim KGV siegt #Stellantis gegenüber den Konkurrenten. Platz zwei beim Kurs-Buchwert-Verhältnis. Die Aktie erscheint attraktiv bewertet.

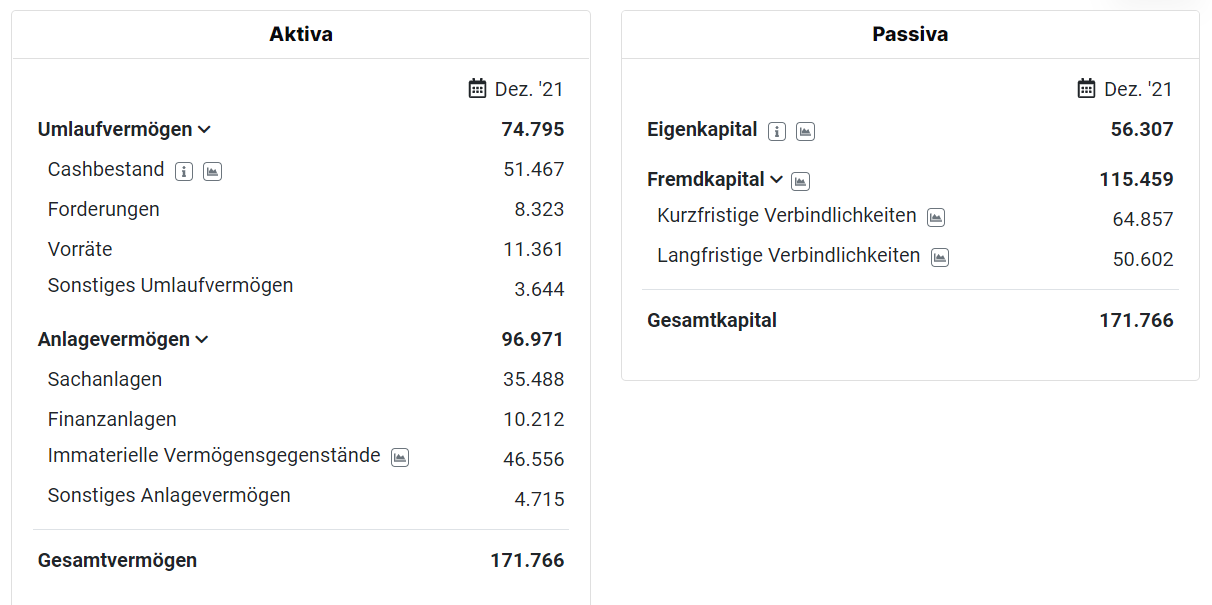

Wie sieht die Stellantis Bilanz aus?

Die Bilanz von Stellantis macht einen sehr soliden Eindruck. Die Liquidität 3. Grades liegt mit 1,10 im grünen Bereich. Alle kurzfristigen Verbindlichkeiten in Höhe von 64.857 Mio € könnten annähernd durch flüssige Mittel, Vorräte und kurzfristige Verbindlichkeiten getilgt werden. Das Eigenkapital entspricht 32,78% der Bilanzsumme.

| Kennzahl | Wert |

|---|---|

| KGV | 2,82 |

| Dividendenrendite | 7,99% |

| Umsatzwachstum TTM | -19,88% |

| Free Cashflow | 8,53 Mrd. EUR |

| Kurs-Buchwert-Verhältnis | 0,72 |

Ist die Stellantis Aktie ein Kauf?

Stellantis erscheint sehr günstig bewertet und weist eine solide Bilanz auf. Das Markenportfolio würde ich als „mittelmäßig“ beurteilen, was aber eher ein persönlicher, subjektiver Eindruck ist. Am 05.05.2022 wird Stellantis die Zahlen für das Q1/2022 präsentieren. Vor 2023 rechnet auch Stellantis nicht mit einer Verbesserung der Halbleiterlieferkette, so der CEO Carlos Tavares ein einer Mitteilung vom 29.04.2022. Davon könnte das gesamte Geschäftsjahr 22 geprägt sein. Die aktuelle Schwäche der Aktie, die durch Unsicherheiten im Wirtschaftszyklus als auch der Liefersituation begründet sind, könnte eine gute Einstiegschance für Anleger mit längerem Anlagehorizont sein.

Talanx Aktie. EV/FCF Verhältnis von 2,97

Die Talanx AG ist ein deutscher Versicherungskonzern aus Hannover. Nach der Allianz und der Munich Re ist Talanx die Nummer drei in Deutschland gemessen an den erhaltenen Versicherungsprämien. Größter Eigentümer von Talanx ist die HDI-Versicherung mit 78,9% der Anteile. Zur Talanx Gruppe zählt indirekt auch die Hannover Re, die mit 50,2% Talanx Mehrheitsaktionär ist. #Talanx ist in vier Geschäftsbereiche aufgegliedert (Privat- und Firmenversicherung Dtl. über die HDI, HDI International, Industrieversicherung HDI Global und Rückversicherung über die Hannover Rück).

| Kennzahl | Wert |

|---|---|

| KGV | 11,56 |

| Dividendenrendite | 3,74% |

| Umsatzwachstum TTM | 5,54% |

| Free Cashflow | 9,91 Mrd. EUR |

| Kurs-Buchwert-Verhältnis | 0,97 |

Fazit Talanx Aktie

Die Talanx Aktie ist gemessen am EV/FCF Verhältnis von 2,97 im unteren Schnitt der vergangenen 5 Jahre. Die Aktie erscheint aus meiner Sicht günstig. Ein steigendes Zinsumfeld könnte sich positiv auf das Geschäft von Versicherungen auswirken. Zudem erzielte die Talanx kürzlich den ersten Milliardengewinn in der Unternehmensgeschichte.

Jetzt zum Newsletter anmelden! Du erhältst den gratis Ratgeber „Verluste vermeiden – Vorsicht bei diesen Aktien!“ innerhalb der nächsten Tage per Email zum Download

Günstige EV/FCF Bewertung. Diese Aktien würde ich kaufen

Aus den fünf erläuterten Aktien entspricht mir am ehesten die Aktie von Talanx, gefolgt von Stellantis und BB Biotech. Coinbase könnte eine Spekulation wert sein. Ein Vorhersagbarkeit der Kursentwicklung ist kaum möglich. Rakuten schreibt Verluste und ist in einem Prozess des Umbruchs. Der dargestellte Goodwill ist für mich eine zu unsichere Bilanzposition.

Folge uns auf Twitter, Instagram oder melde dich zum Newsletter an!

Haftungsausschluss beachten. Keine Anlageberatung, keine Garantie für Richtigkeit. Ich halte Positionen von Talanx und BB Biotech.

Hi,

gute Werte, die hier zusammengestellt wurden, nur bei Biotech würde ich derzeit die Finger weglassen. Ich mag mich täuschen, aber die Berichte von Moderna, Biontech, Johnson&Johnson (wenn auch nur Moderna enthalten), lassen nichts gutes ahnen.

Liebe Grüße,

Mathias

Danke Matthias für die Einschätzung. Wieso hältst du BB Biotech aktuell für wenig vielversprechend?

Danke für die Vorstellung der fünf Top-Aktien mit hohem Cashflow. Es gibt wirklich tollste und wertvolle Aktien verschiedenster toller Unternehmen aus der ganzen Welt, aber nicht alle haben so einen hohen Cashflow. Ich bin 100 % fürs Investieren in hochrentable Aktien und habe den Artikel gerne gelesen.

Also ich habe mir nur BB Biotech angeschaut. Und zwar über den Link im Bericht.

Man muss sich einfach nur die Entwicklung von NAV und Kurs die letzten 5 Jahre anschauen, dann sieht man, daß die Aktie sehr wohl teuer ist. Früher bekam man BB Biotech zu NAV, jetzt wird die Diskrepanz immer grösser.

Auch sollte man sich fragen, woher die Dividende kommt. Da die Unternehmen im Portfolio keine oder nur geringe Dividende bezahlen, müssen wohl Anteile verkauft werden, was dann wieder den NAV nach unten treibt. Es wird die Dividende also aus der Substanz bezahlt. Ist das wünschenswert? Das sehe ich definitiv nicht so!

Hallo Klaus,

danke für den Kommentar. Meine Zustimmung! In Bezug auf den NAV erscheint die Aktie gar nicht mehr so günstig wie allein bei der Betrachtung des Aktienkurses.

Was für BB spricht ist die Tatsache, dass falsche Zukäufe direkt das eigene Vermögen und den eigenen Gewinn mindern. Ganz im Gegensatz zu einem Fonds, der nur mit Anlegergeldern arbeitet.

BB Biotech erlangte auch einen höheren Bekanntheitsgrad in den letzten Jahren. Da ich persönlich wenig Ahnung von Biotech-Forschung habe, würde ich nie in eine Einzelaktie investieren.

BB Biotech „KANN“ eine sinnvolle Depotbeimischung darstellen, wenn man denn Biotech unbedingt im Depot haben muss.

Auch dieser Sektor wird wahrscheinlich nach den schlechten 2021 und bislang 22er Performance irgendwann wieder an Fahrt gewinnen.