Aktie: Thor Industries – ISIN: US8851601018 – Analysedatum: 22.02.2022

Aufgrund der unvorhersehbaren Ereignisse im Ukraine-Konflikt spielen die Märkte derzeit verrückt. Ob die laufende Korrektur sich fortsetzt kann niemand sagen, aber gerade jüngere Anleger sollten sich nicht zu sehr mit Market-Timing befassen, sondern den Horizont auf die nächsten 10 Jahre legen und nicht auf einen Handelstag!!! Auf die größten Verlusttage an den Kapitalmärkten folgten in der Vergangenheit innerhalb von 8 – 10 Tagen die größten Gewinntage. An diese Stelle passt ein bekanntes Sprichwort Buffetts:

“Ich versuche nicht, den Markt zu prognostizieren – meine Bemühungen sind darauf ausgerichtet, unterbewertete Wertpapiere zu finden

Warren Buffett

Thor Industries ist der Weltmarktführer für Wohnmobile & Caravans mit ca. 40% Marktanteil (Nordamerika) und wird mit einem KGV von nur 6,3 gehandelt. Die bei uns bekannten Marken „Hymer“ „Dethleffs“ „Bürstner“ „Niesmann & Bischoff“ sowie „Sunlight“ zählen zum Portfolio für den europäischen Markt. Der Umsatz von Thor hat sich seit 2008 fast verfünffacht. Der Gewinn je Aktie konnte im gleichen Zeitraum versechsfacht werden.

Da #Thor leider im Zuge des Abverkaufs der gesamten Corona-Gewinner auch aus vielen Depots verschwunden ist, möchte ich mich der Aktie näher widmen und wissen, ob Thor für ein langfristiges ausgelegtes Depot taugt. Eine Markenübersicht von Thor findet ihr hier.

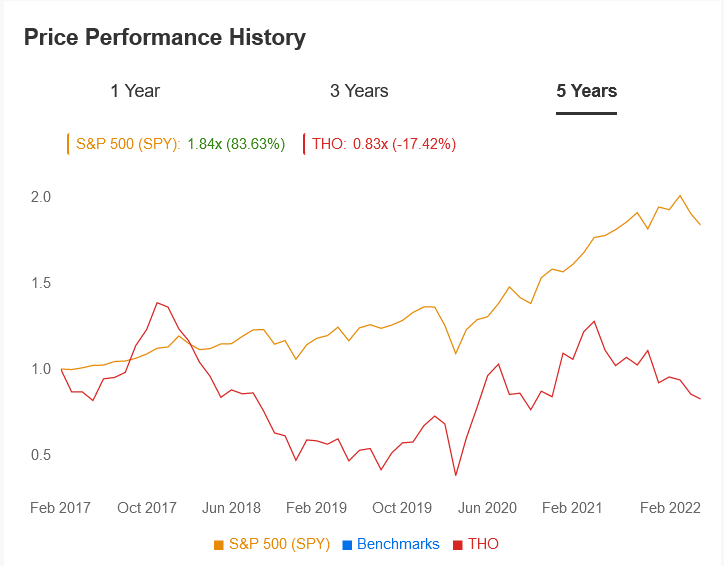

Beim Vergleich mit dem S&P 500 hinkt Thor seit 2017 auch deutlich hinterher und das, obwohl es dem Unternehmen derzeit so gut geht wie noch nie zuvor.

Fundamentaldaten Thor:

| Aktienkurs | 91 Dollar |

| KGV | 6,30 |

| Cashflow je Aktie | 11,64 Dollar |

| Operative Marge | 7,75% |

| Dividendenrendite | 1,84% |

| Kursziel Durchschnitt | 135,63 Dollar |

| Traderfox Qualitätscheck | 9/15 |

| Aktienfinder Ranking | 90/100 |

Anhand von fünf Kriterien prüfen wir, ob Thor Industries ein Kaufkandidat ist:

- Geschäftsmodell

- Aktuelles Bewertungsniveau

- Fairer Wert der Aktie

- Operative und finanzielle Risiken

- Burggraben

Geschäftsmodell Thor

So verdient das Unternehmen Geld

Thor hat volle Auftragsbücher. Das Unternehmen kann auf eine lange Erfolgsbilanz im Bau von Wohnmobilen zurückblicken. Die Branche scheint auch nach Corona noch interessant und die Bewertungsmultiples von Thor sind niedrig. 2021 verbuchte Thor einen Anstieg der Verkaufszahlen von 34% auf 577.200 Einheiten. Ein noch nie dagewesenes Wachstum.

Der gesamte Wohnmobilsektor ist derzeit ausverkauft. Aktien wie Knaus, Triago und auch Thor scheinen für Anleger derzeit nicht interessant, obwohl die Unternehmen mit relativ guten Dividenden locken und die Branche an sich auch nach Corona noch Wachstum verspricht.

Vorläufige Zahlen

Thor mahnte im letzten Quartalsbericht, dass die Lieferketten bis ans Letzte ausgereizt sind. Da die Nachfrage von Campingfahrzeugen die Produktionsmenge aktuell deutlich übersteigt, sind die Lagerbestände der Vertriebshändler auf einem historisch niedrigen Niveau. Hingegen belaufen sich die Auftragsbestände auf 16,9 Milliarden Dollar!

Trotz der heroischen Anstrengungen, so Thor, werden die Händlerbestände erst wieder im Jahr 2023 auf ein normales Niveau steigen. Konkret bedeutet das, dass Thor offene Aufträge erst nach und nach abarbeiten kann, was aber für eine gewisse Beständigkeit beim Umsatz sorgt.

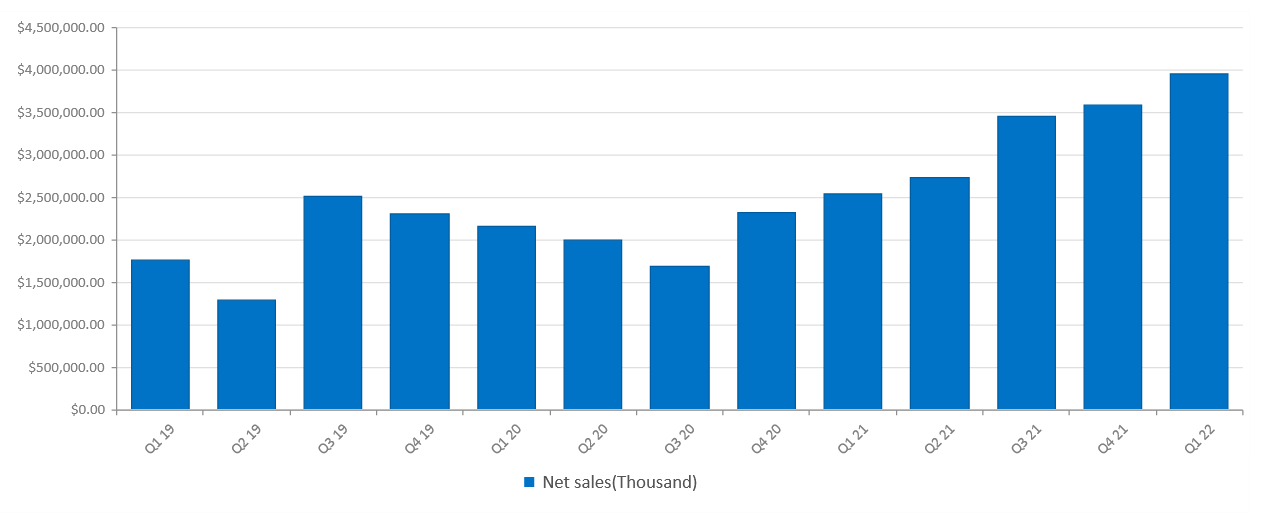

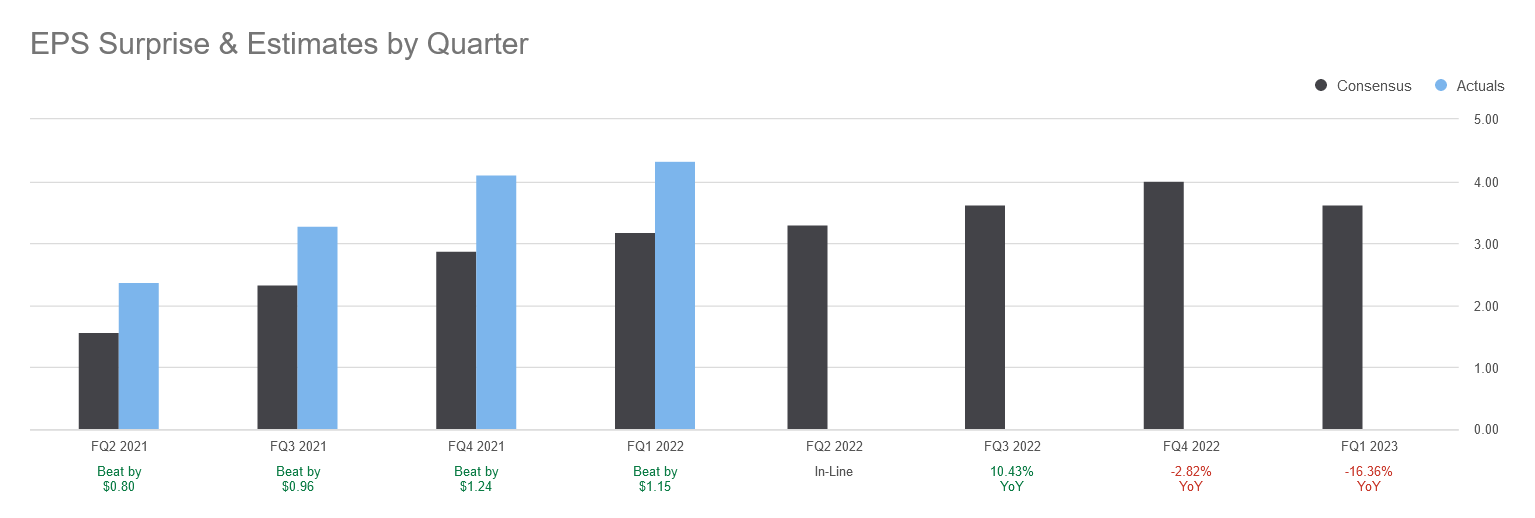

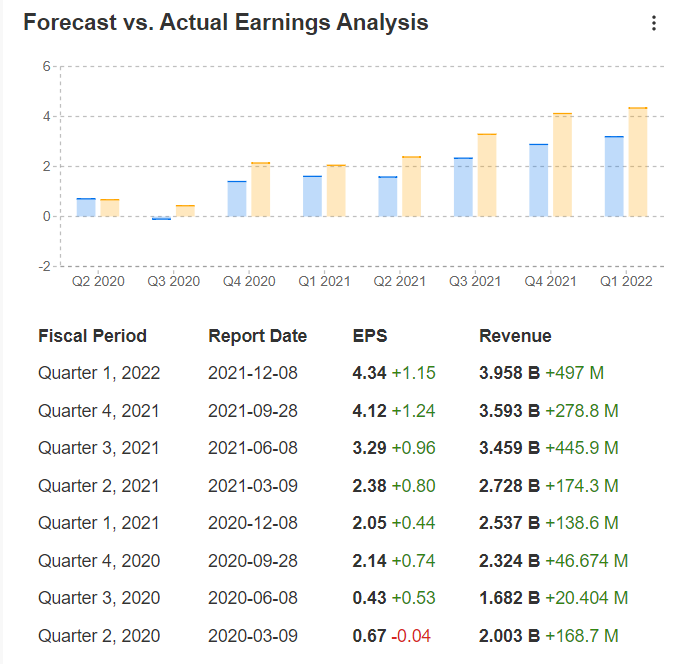

So waren auch die letzten Quartalszahlen von Thor samt positiv und konnten den Analystenkonsensus deutlich übertreffen:

Ausblick

Für das Fiskalquartal Q2/2022 erwarten Analysten durchschnittlich 3,31 US Dollar Gewinn. Im Quartal Q1/2022 konnte Thor die Erwartungen mit 4,34 US Dollar Gewinn je Aktie deutlich übertreffen. Die nachstehende Grafik zeigt, dass auf Thor stets Verlass war. Sowohl der Gewinn je Aktie (EPS) als auch der Umsatz (Revenue) überraschte die Analysten positiv.

Aktuelles Bewertungsniveau

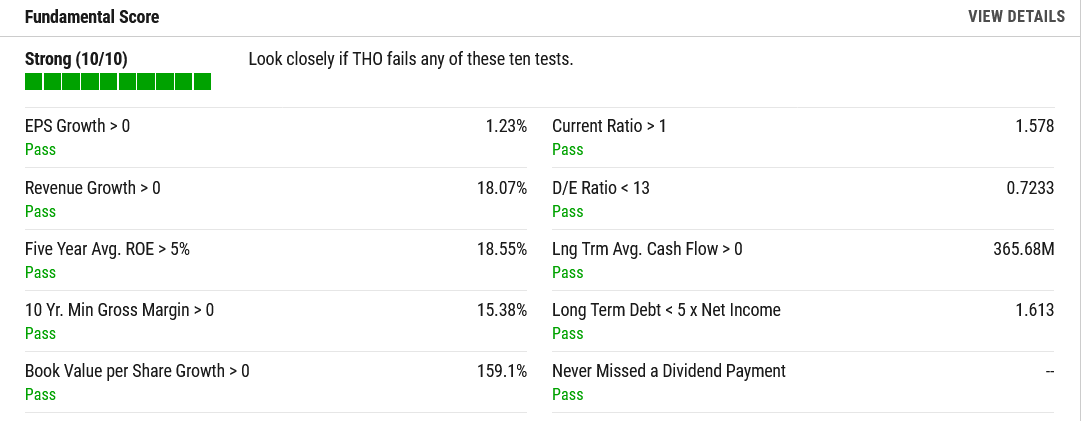

Bei der fundamentalen Bewertung sieht Thor sehr stark aus. Die Gesamtverschuldung liegt unterhalb des 5-jährigen Nettoumsatzes. Die Current Ratio befindet sich mit 1.578 im grünen Bereich. Somit könnte Thor alle kurzfristigen Verbindlichkeiten unverzüglich begleichen.

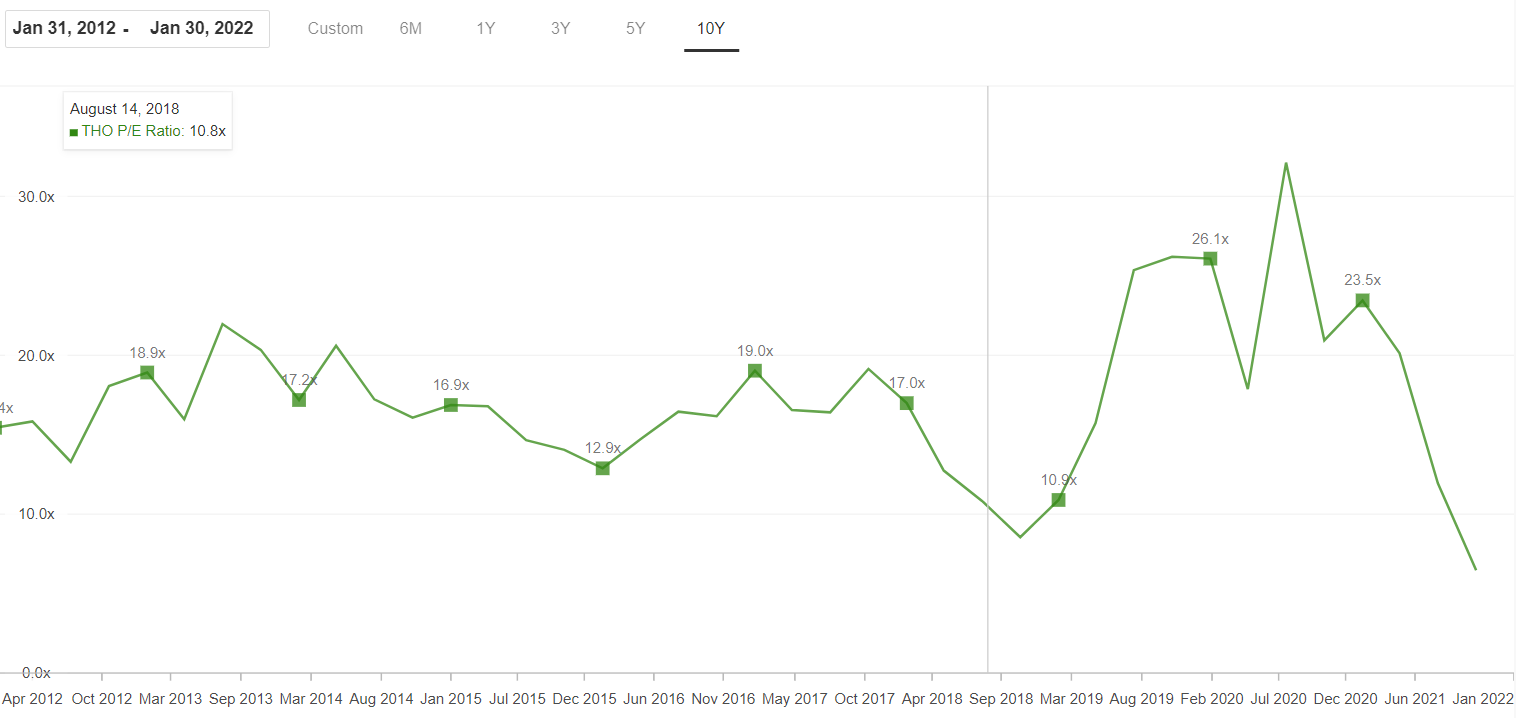

Historisch niedrig ist auch das derzeitige KGV. Wenn man sich den Schnitt der vergangenen 10 Jahre ansieht, so ist die Aktie mit einem momentanen KGV von nur 6,30 (beim Kurs von 91,51 $) sehr günstig bewertet.

Zur gleichen Ansicht kommt auch der Aktienfinder:

Das historische KGV von 12,98 liegt deutlich oberhalb des jetzigen KGV von 6,3.

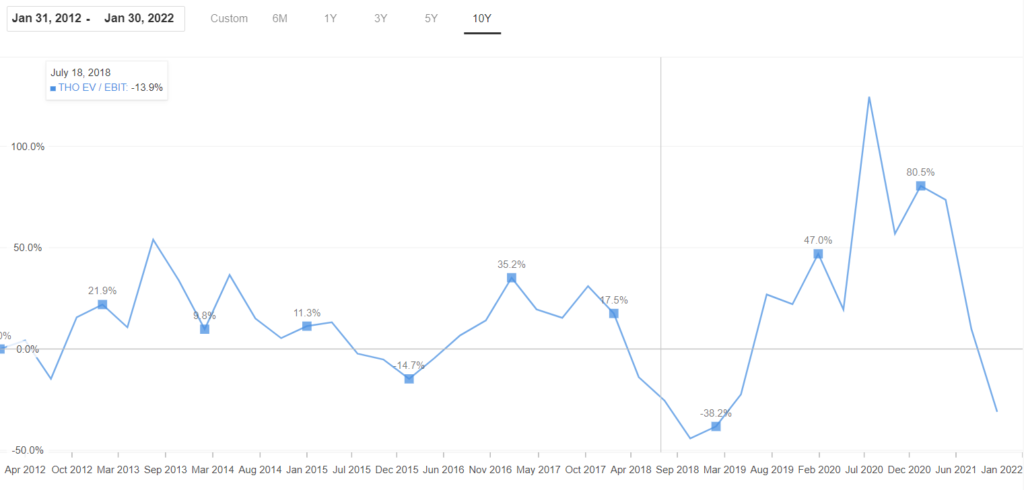

Das Verhältnis EV/EBIT bestätigt die Einschätzung, dass die Bewertung auf dem niedrigsten Level seit 10 Jahren liegt.

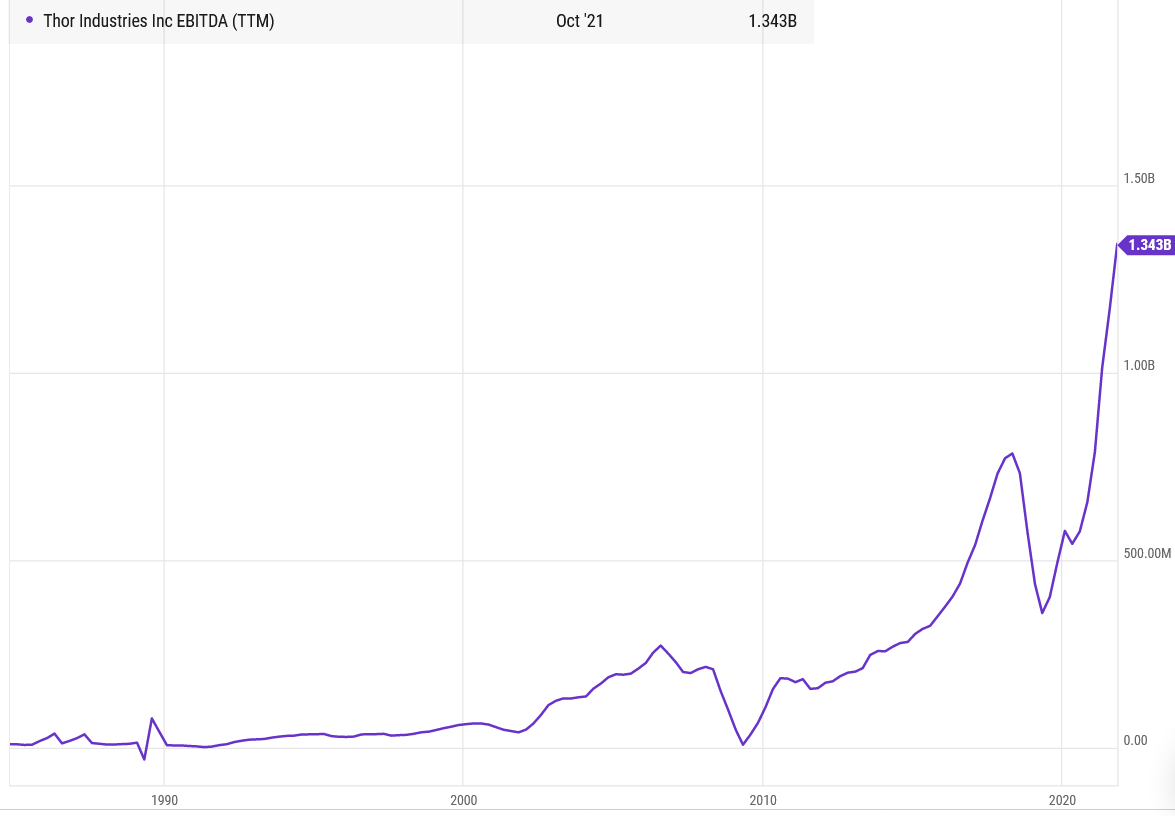

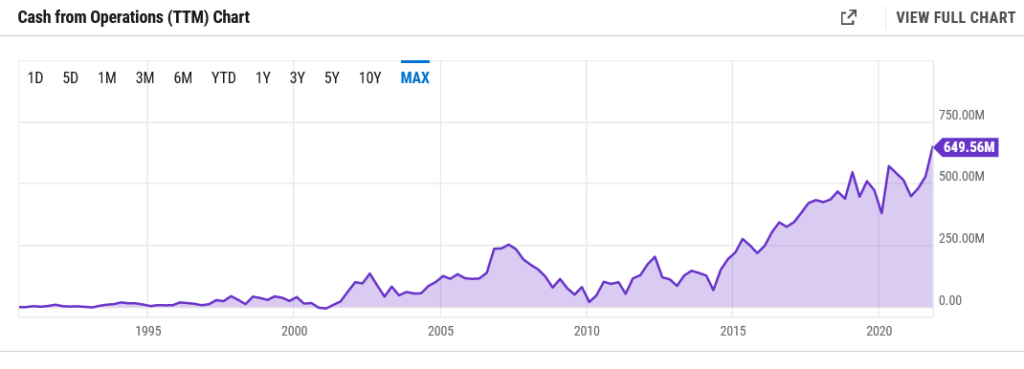

Doch dem Unternehmen geht es finanziell nicht schlecht. Werfen wir einen Blick auf den operativen Cashflow. Auch hier ein Rekordwert mit fast 650 Millionen Euro und höchstem Stand seit Firmenbestehen. Thor konnte gerade in den Jahren 2020 und 2021 jede Menge Cash generieren, der für die weitere Entwicklung und den Ausbau der Marktstellung von Vorteil sind.

Nochmals eine Übersicht aller Multiples der Thor Aktie

Obige Übersicht zeigt, dass ALLE Mediane der Aktie sowohl unterhalb des Industriedurchschnitts als auch unterhalb der historischen Bewertung von Thor liegen.

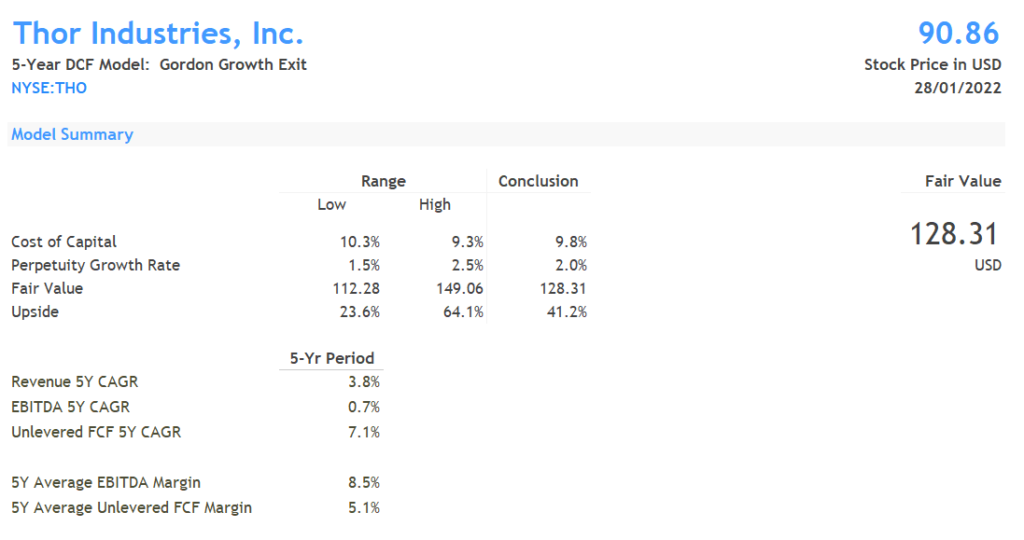

Fairer Wert der Aktie

Bei der Thor Aktie bewegen sich Kurs und fairer Wert immer weiter auseinander. Laut Aktienfinder läge der derzeitige „fair Value“ bereits bei 190 US-Dollar und somit beim Doppelten des jetzigen Aktienkurses.

Operative und finanzielle Risiken

Risiko steigender Schulden

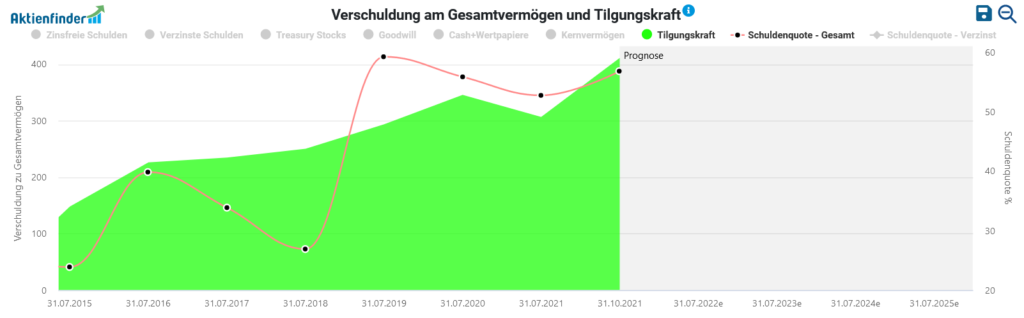

Wer sich die Langzeitverschuldung von Thor ansieht wird feststellen, dass die Verschuldung im Jahr 2018 zu 2019 stark zunahm. Dies hängt mit der bislang größten Übernahme des Unternehmens zusammen. 2019 übernahm Thor die Erwin Hymer Group.

Thor legte damals ca. 194 Millionen Dollar auf den Tisch. Für mich ein kluger Schachzug, denn Thor war bereits in Nordamerika Marktführer und wollte seinen Fuß weiter in Europa in die Türe stellen. Mit der Premiummarke Hymer gelang Thor eine hervorragende Akquisition ohne selbst hohe Kosten für den Aufbau einer Markeninfrastruktur in Europa zu tätigen.

Hymer ist eine Gelegenheit wie man sie nur einmal im Leben bekommt

Robert Martin, Vorstandschef im Jahr 2018

Der damals gezahlte Preis von ca. 194 Mio. Dollar wäre aus jetziger Sicht deutlich teurer. Für Thor wurde der Beginn einer neuen Wachstumsphase eingeleitet.

Risiko Änderung des Freizeitverhaltens

Sollte sich das Freizeitverhalten dahingehend ändern, dass All-Inklusive Urlaube der Individualreise bevorzugt werden, so kämen zigtausende Freizeitfahrzeuge auf den Markt.

Das Redaktionsnetzwerk Deutschland berichtete kürzlich, dass der Reisemobilboom abflacht. Bereits im Herbst 2021 waren durch die Öffnung etlicher Urlaubsländer unzählige Reisemobilstellplätze frei.

Nun die Frage stellt sich grundsätzlich jedem Anleger ob die Branche des Unternehmens weiter wächst. Doch rein aus Sicht der jetzigen Bewertung der Aktie ergibt sich bereits ein Risikoabschlag, bei dem eine Stagnation auf dem Reisemobilmarkt wohl bereits eingepriesen sein sollte.

Weiterer Teilemangel und steigende Preise

Ebenfalls riskant für Hymer wären steigende Preise für Rohstoffe und Fahrzeugplattformen. Das Unternehmen erwirbt beispielweise bei Renault oder Mercedes Benz die Plattformen für den Aufbau der Camper. Gegen steigende Preise der starken Vorlieferanten wäre auch Thor machtlos, denn es gibt keine Alternativen dazu.

Doch Thor nutzte zuletzt auch das gut laufende Geschäft aus und kaufte den Zulieferer „Airxcel“ auf. Der Kaufpreis für Airxcel betrug ca. 625 Millionen Dollar. Die Akquise wurde im September 2021 getätigt. Der Kaufpreis (das 7,6-Fache des jährlichen EBITDA) scheint aus meiner Sicht noch fair zu sein. Airxcel erzielte zuletzt einen Jahresumsatz von 680 Millionen Dollar. Die Akquise war dennoch kein Schnäppchen, könnte sich aber längerfristig durch Kostenreduktion beim der Beschaffung bezahlt machen.

Airxcel stellt z.B. Dachhauben, Seitenwandlüfter oder Ventilationssysteme für Wohnmobile her. Das Unternehmen wurde 1991 gegründet und war bereits ein Zulieferer von Thor.

Hohe Branchenrivalität

Thor hat trotz der starken Marktstellung keine unbegrenzte Preissetzungsmacht. In den USA mischt das Unternehmen Winnebago auch den Markt auf. In Europa ist neben der Knaus-Gruppe auch die französische Trigano VDL den Markt auf.

| Mitbewerber | KGV |

| Trigano VDL | 10,46 |

| Knaus-Tabbert Gruppe | 17,60 |

| Winnebago | 5,86 |

| Thor | 6,30 |

Thor und Winnebago scheinen deutlich günstiger bewertet als die beiden Konkurrenten aus Europa.

Konjunktur und Zinsen

Das Geschäftsmodell von Thor ist stark zyklisch. In einer schweren Wirtschaftskrise ginge die Nachfrage nach Freizeitmobilen extrem zurück. Auch steigende Zinsen hätten einen negativen Einfluss. A, weil bei höheren Zinsen auch die Möglichkeit besteht Geld gewinnbringend anzulegen und B, weil viele Kunden der Zielgruppe 35 – 70 eine Finanzierung nutzen, um sich ein Freizeitfahrzeug zu leisten. Insbesondere in den USA.

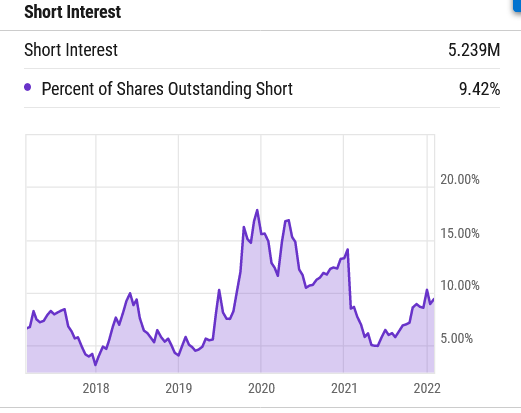

Hoher Anteil an Shortsellern

Etwas was sich Anleger vor dem Kauf einer Aktie immer ansehen sollten ist der Short-Interest. Bei Thor sind aktuell 9,42% der Aktien in Händen von Shortsellern. Diese wetten auf fallende Aktienkurse. Die Quote war in der Vergangenheit weitaus größer, doch man sollte es im Hinterkopf behalten.

Burggraben

Die Rivalität unter den Wohnmobilherstellern ist groß. Ein klarer Burggraben ergibt sich hier nicht direkt. Zumal ich mich in der Branche etwas auskenne und weiß, dass Knaus mit seiner Edelmarke „Morelo“ viele Hymer Bestandskunden abwirbt. Auf dem US Markt kenne ich mich nicht direkt aus, sondern muss auf die gegebenen Zahlen zurückgreifen. Für den Burggraben kann ich bei Thor nur ein „neutral“ vergeben. Zu abhängig ist man vom Gesamtmarkt und zu groß sind die Rivalen.

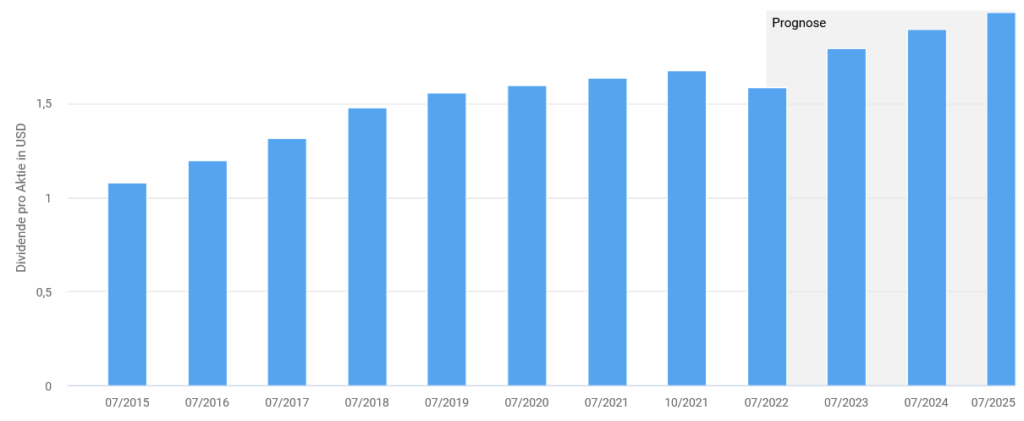

Dividende Thor

Thor zahlt natürlich eine Dividende. Diese liegt aktuell bei 1,48 EUR je Aktie was einer Rendite von 1,84% entspräche. Das Unternehmen steigert seit 11 Jahren die Dividende und schüttet wie in den USA üblich 4x pro Jahr aus.

Vom Gewinn werden 11,9% ausbezahlt.

Fazit Aktienanalyse:

Fundamental steht Thor da wie eine Eins! Derzeit höchster Cashflow der Unternehmensgeschichte und niedrigste Bewertung anhand des KGV sowie des EV/EBIT seit Bestehen. Für die Fundamentaldaten erhält Thor von mir 10 von 10 Punkten. Die gegenwärtige Bewertung der Aktie ist sehr günstig! Zudem befinden sich 91,23% der Aktien in den Händen von Institutionen. Diese neigen weniger dazu Aktien bei Krisen auf den Markt zu werfen als Privatanleger. (Stichwort Ukraine-Krise). Ich kann bei Thor lediglich ein Warnsignal erkennen und das ist die Shortsellerquote von fast 10%. Wenn sich am Freizeitverhalten grundlegend nichts ändert und tausende Gebrauchtwohnmobile auf den Markt kommen, so bietet sich aus meiner Sicht womöglich eine gute Einstiegsgelegenheit in einen „heißen“ Markt.

| Geschäftsmodell | gut |

| Aktuelles Bewertungsniveau | Sehr günstig |

| Fairer Wert der Aktie | 190 Dollar |

| Operative und finanzielle Risiken | hoch |

| Burggraben | neutral |

| Einschätzung | gute Chancen |

Nächste Termine:

07.03.2022 Quartalszahlen (Schätzungen 3,59 Dollar EPS)

06.06.2022 Quartalszahlen

Haftungsausschluss beachten. Keine Anlageberatung, keine Garantie für Richtigkeit. Ich halte eine Position dieser Aktie.

Schöner Artikel. Überzeugend vorgetragen und es sprechen gute Argumente für einen Kauf. Für mich sind die Thor Airstream ja quasi die Apple unter den Wohnmobilen. Die sind einfach super schick und Kult mit eigenen Fan-Communities. Das spielt, finde ich, auch eine Rolle. Die Kundenbindung dürfte hoch sein. Ich bleibe trotzdem aus Prinzip bei meinen ETFs, aber dennoch: eine interessante Aktie.

Danke für den Kommentar.

Definitiv. Thor steht da wie eine eins! Wären nicht die Shortseller so wäre die Aktie eine größere Investition wert. Vergangene Woche wurde wohl bei Hymer das Büro von der Steuerfahung durchsucht habe ich gelesen. Meiner Meinung nach müsst das verboten werden Aktien leer zu verkaufen !!!!