Aktie: Leonardo S.p.A. – ISIN: IT0003856405 – Analysedatum: 13.04.2022

Es war Dienstag, den 12.04.2022 als ich morgens mein Depot checkte und festgestellte, dass fast alle meine Aktien leicht nachgaben, mit Ausnahme der Rüstungstitel. Schnell war klar, dass etwas schwerwiegendes im Ukraine-Russland-Krieg passiert sein muss. Leider bewahrheitete sich meine Vermutung, denn es kursierte eine Meldung über einen möglichen Einsatz chemischer Kampfstoffe. Ich will nur kurz klarstellen, dass sich die Kursverluste im Vergleich zum Schrecken des Krieges eigentlich nicht als „Problem“ bezeichnen lassen und ich absolut gegen jede Form von Gewalt bin und auf ein baldiges Ende des Krieges hoffe. Dennoch bin ich der Meinung, dass zukünftige Konflikte sehr wohl – nicht nur durch Diplomatie, sondern durch Abschreckung in Form gut aufgestellter Streitkräfte – vermieden werden können. Den aktuellen Stellenwert der Verteidigung der Bundesrepublik Deutschland unterstreicht auch die Tatsache, dass Kanzler Scholz die Neuaufstellung der Bundeswehr zur Chefsache gemacht hat und eine Bestellung von F-35 Kampfjets über die USA anstrebt. Was Leonardo S.p.A. mit einem solchen Auftrag zu tun hat und wie eine zukünftige Entwicklung des Unternehmens aussehen könnte, werde ich in der folgenden Aktienanalyse näher beleuchten.

Geschäftsmodell der Leonardo S.p.A.

Die Leonardo S.p.A (italienisch: Società per azioni, zu deutsch: Aktiengesellschaft) ist ein Unternehmen, das im Luft- und Raumfahrt, sowie im Bereich der Verteidigung und Sicherheit agiert. Im speziellen handelt es sich dabei um die Entwicklung, Herstellung und Vermarktung von Verteidigungssystemen.

Der Konzern lässt sich in vier Segmente einteilen. Das bedeutendste Segment sind die „Verteidigungssysteme“ z.B. Waffen und Radar, mit einem Umsatz von 6,31 Mrd. € und einem Gewinn von 647 Mio. €, gefolgt vom Bereich „Helikopter“ mit einem Umsatz von 4,15 Mrd. € und einem Gewinn von 352 Mio. €. Der drittstärkste Bereich „Luftfahrtausrüstung“ weist einen Umsatz von 3,62 Mrd. € und einen Gewinn von 108 Mio. € auf. Das Schlusslicht bildet das Segment „Sonstiges“ mit einem Umsatz von 60 Mio. € und einem Verlust von 258 Mio. €.

Der Nettoumsatz setzt sich geografisch folgendermaßen zusammen: Italien (16,6%), Vereinigtes Königreich (9,6%), Europa (21,4%), Vereinigte Staaten (28,5%) und Sonstige (23,9%). Zudem hat Leonardo diverse Hauptbeteiligungen und Joint Ventures (Gemeinschaftsunternehmen) und Beteiligungen:

Das Unternehmen mit Hauptsitz in Rom, Italien beschäftigt derzeit ca. 50.413 Mitarbeiter*innen.

Fundamentaldaten

Wie ist die Aktie der Leonardo S.p.A. bewertet?

Betrachten wir zunächst den heutigen Kurs des Wertpapiers in Frankfurt. Dieser lag zum Analysezeitpunkt bei 9,66€. Im Vergleich zum Wert von vor 3 Jahren liegt er 6,4% darunter. Man kann aber eine ansteigende Tendenz erkennen, was wiederum mit dem Beginn des Ukraine-Russland-Krieges am 24. Februar 2022 (siehe 3. Markierung) zusammenhängt. Im Zeitverlauf vorangegangen sind der 1. und der 2. Lockdown infolge der Corona-Pandemie (siehe 1. und 2. Markierung). Als mittleres Kursziel werden 10,49€ angegeben.

Hauptaktionär mit 30,20% der Aktien ist der italienische Staat, gefolgt von weiteren Institutionen oder Banken ab 2,60% Beteiligung. Die Leonardo S.p.A. wiederum ist mit 25,10% an dem deutschen Luft- und Raumfahrt- / Rüstungsunternehmen Hensoldt beteiligt. Für diejenigen, die es genauer wissen wollen, habe ich diesen Link zur Aktionärsstruktur.

Bewertung der Aktie anhand von Multiples

Wie immer bewerte ich im weiteren Verlauf der Analyse die Aktie anhand dreier Mutiples im Zeitraum von 5 Jahren. Das Kurs-Gewinn-Verhältnis lag zum 08.04.2022 bei 8,89 und somit unter dem historischen KGV von 12,62. Sie ist aktuell also unterbewertet und verhältnismäßig günstig zu kaufen.

Als weiteren Faktor betrachten wir das Kurs-Cashflow-Verhältnis. Dieses weist im Vergleich zum historischen KCV von 9,04 einen Wert in Höhe von 6,48 auf, ist folglich auch hier unterbewertet und günstiger als früher.

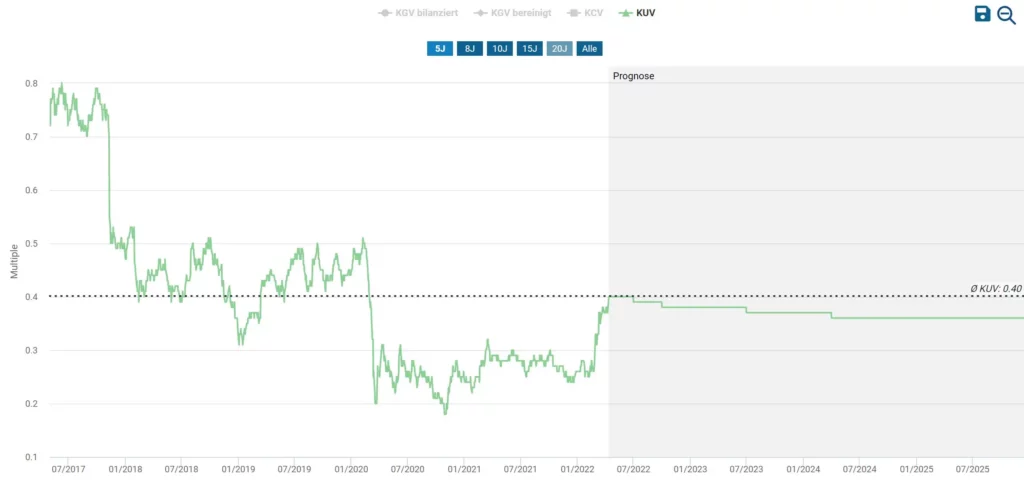

Zum Schluss folgt das Kurs-Umsatz-Verhältnis, das idealerweise unter der Grenze von 1 liegen sollte. Mit einem Wert von 0,37 zum 07.04.2022 unterschreitet es sogar das historische KUV von 0,40 minimal. Auch anhand des KUV ist die Aktie günstig bewertet.

Nach der Betrachtung aller Multiples ist festzuhalten, dass tatsächlich ein günstiger Zeitpunkt vorliegen könnte, um in das Unternehmen zu investieren, gerade im Hinblick auf die Entwicklung der sicherlich zukünftig steigenden europäischen Rüstungsausgaben.

Wie schneidet die Leonardo Aktie im Peer Vergleich ab?

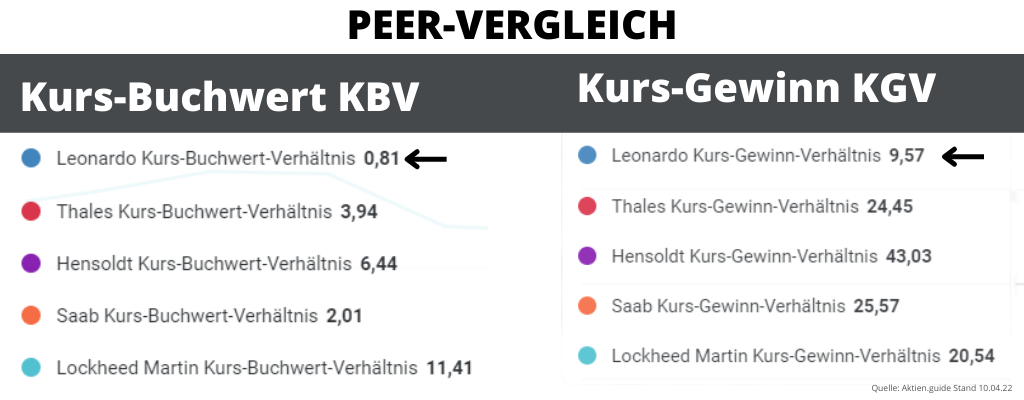

Im Peer-Vergleich schneidet Leonardo mit einem KBV von 0,81 vor Saab mit 2,01 deutlich besser ab. Anhand des KGV ist Leonardo die derzeit günstigste Rüstungsaktie im Vergleich.

Wie steht es finanziell um die Leonardo S.p.A

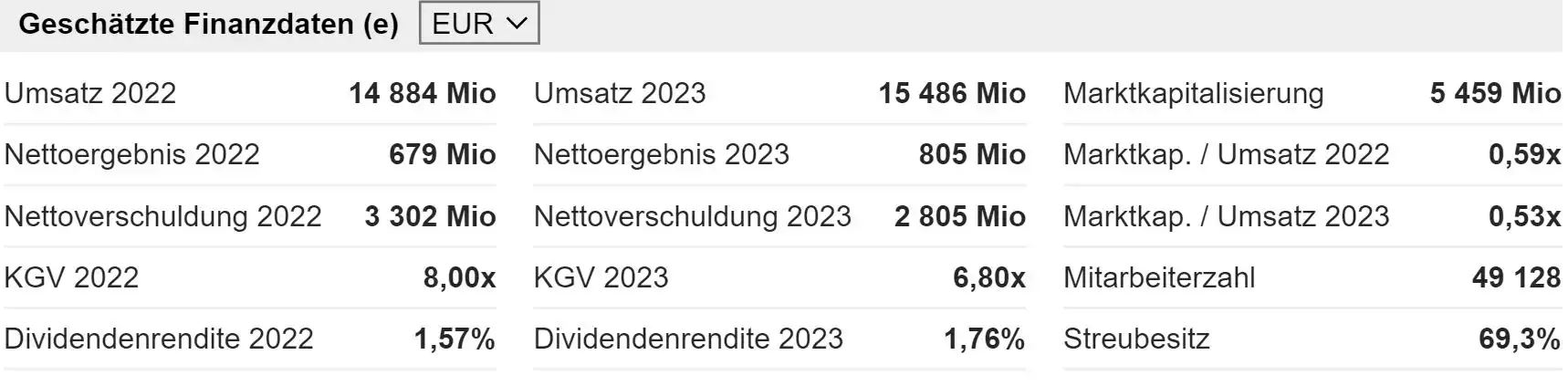

Zum Ende des Geschäftsjahres 2021 beliefen sich die Gesamtverbindlichkeiten der Leonardo S.p.A. auf 21,54 Mrd. €. Im Verlauf zwischen den Jahren 2015 – 2021 hat sich dieser Wert nur minimal schwankend verändert, allerdings wurde das Verhältnis von langfristigen Verbindlichkeiten pro Aktie von 13,59€ pro Aktie im Jahr 2015 auf 10,33€ pro Aktie zum Ende 2021 gesenkt. Hinsichtlich des Bankrottrisikos nach Altman ist zu sagen, dass dieser mit einem Wert von 0,67 im Bereich „Distress“ liegt. Man muss aber auch hier wieder beachten, dass der italienische Staat 30,20% der Anteile an dem Unternehmen hält. Solange der Leitzins so günstig bleibt, kann auch der italienische Staat bei Schieflage einspringen.

Ziehen wir doch den Piotroski F-Score zu unserer Beurteilung der finanziellen Gesundheit von Leonardo S.p.A. hinzu. Dort liegt der Konzern mit 6 von 9 Punkten im Mittelfeld. In Kombination mit dem italienischen Staat im Hintergrund mache ich mir persönlich wenig Sorgen um eine mögliche Schieflage der Leonardo S.p.A..

Das Eigenkapital zum Ende des Jahres 2021 wurde mit einem Wert in Höhe von 6,45 Mrd. € in der Bilanz ausgewiesen. Verglichen mit dem Vorjahr ist das eine Steigerung um ca. 1,2 Mrd. €. Im Verlauf zwischen 2015 bis 2021 stieg es auch stetig an. Die Eigenkapitalquote liegt zwar mit 22,65% unter der magischen 30%-Marke, aber auch hier ist in den letzten 5 Jahren eine aufsteigende Tendenz zu erkennen.

Qualitätsaktien seriös analysiert! Melde dich zum Newsletter an. Investieren statt zocken!

Überblick über Umsatz- und Gewinnprognosen

Im Geschäftsjahr 2021 hat das Unternehmen Leonardo S.p.A. einen Gewinn nach Steuern von 586 Mio. € ausgelobt. Das bedeutet eine prozentuale Steigerung von 143,13% zum Vorjahr. Aber was interessiert uns der Schnee von Gestern, was gibt die aktuelle Auftragslage her? Am 28.02.2022 erhielt der Konzern einen Auftrag der italienischen Staatsregierung über einen Gesamtwert von 380 Mio. €, was zu einem Kurssprung von ca. 14% führte. Alles schön und gut, aber wie steht das in Verbindung mit der deutschen Bundesregierung, deren Order von F35-Kampfjets ich eingangs erwähnt habe. Der genannte Auftrag von „C-130 Super Hercules Maschinen“ wurde von der italienischen Luftwaffe und einem Konsortium von Leonardo, Avio Aero und Lockheed Martin unterzeichnet. Und was fertigt Lockheed Martin? Richtig, die F35! Dabei arbeitet das amerikanische Unternehmen, das ein Werk in Cameri, Italien hat mit Leonardo zusammen. Einem Bericht zur Folge soll die Bundesregierung bis zu 35 Exemplare dieses Kampfjets bestellen. Das Verfahren befindet sich aktuell noch in der Genehmigungsphase, d.h. die Bundesregierung hat mittlerweile beschlossen, die F35 als Ersatz für den in die Jahre gekommenen Tornado anzuschaffen. Dann wurde diese Anfrage an die USA herangetragen. Ich weiß, ich bekomme wahrscheinlich einen Shitstorm bei den Kommentaren bezüglich der Qualität der Quelle, aber seid bitte gütig, es kommt Ostern. Ich habe nur einen verlässlichen Bericht in der „Bild am Sonntag“ gefunden:

„35 Maschinen (Stückpreis: über 200 Mio Euro) will Deutschland kaufen. Das Verteidigungsministerium hat nach BILD am SONNTAG-Informationen aus Regierungskreisen den Amerikanern vor zweieinhalb Wochen eine offizielle Angebotsaufforderung geschickt. … Darin stellt die deutsche Seite klare Bedingungen zum Zeitplan: Die Ausbildung der Luftwaffen-Piloten auf den F-35-Jets soll 2025 in den USA starten, ab 2027 sollen die Flieger in Deutschland im Einsatz sein. Bereits nächste Woche reisen US-Regierungsvertreter nach Koblenz zum Beschaffungsamt der Bundeswehr, um über erste Details des Deals zu sprechen.“

Wer in Mathe gut aufgepasst hat, kann sich schnell ausrechnen, dass es sich dabei um ein Auftragsvolumen von 7,0 Mrd. € für Lockheed Martin handelt und Leonardo ja bei der Fertigung mitwirkt und somit auch einen Anteil erhält. Wenn die genannten 380 Mio. für Hercules Maschinen einen Kurssprung von 14% ausgelöst haben, muss man kein Prophet sein, um zu erkennen, dass mittelfristig ein ähnlicher, wenn nicht sogar größerer Satz der Aktie möglich ist.

Infolge des anhaltenden Ukraine-Russland-Krieges werden sicherlich weitere EU-Staaten ihre Einsatzfähigkeit der Streitkräfte überdenken und verbessern wollen. Luftabwehr ist der erste Posten bei der Landesverteidigung, insofern sehe ich da gute Gewinnchancen für die Leonardo S.p.A. in den nächsten Jahren.

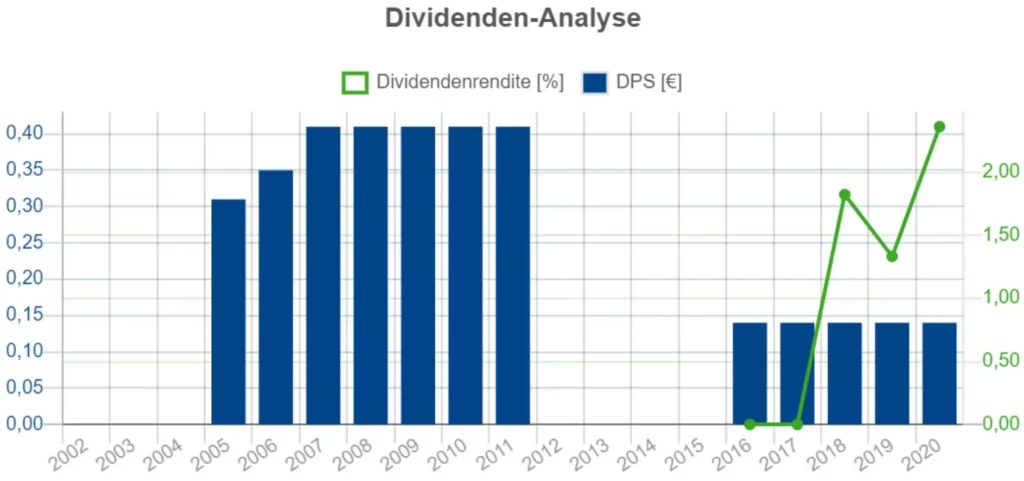

Die Entwicklung der Dividenden bei Leonardo S.p.A.

Die Dividende der Leonardo S.p.A. betrug für das Jahr 2021 0,14€ pro Aktie. Die Dividendenrendite entspricht 2,22%. Für die Jahre 2022 bis 2025 sollen sich die Dividenden zwischen 0,16€ und 0,21€ bewegen, was einer Dividendenrendite zwischen 1,67% und 2,20% entspricht. Hierzu folgender Bericht:

„Wir bekräftigen unser Ziel, im Zeitraum 2021-2025 einen kumulierten Cashflow von 3 Milliarden Euro zu erwirtschaften, mit einer deutlichen Steigerung im Jahr 2022″, sagte CEO Alessandro Profumo und fügte hinzu, dass der Konzern wieder eine Dividende auf der Grundlage des Ergebnisses von 2021 zahlen werde.“

Die Prognose der Dividende fällt also ebenso positiv aus, ich mutmaße da eher, dass die Werte nach oben korrigiert werden könnten für die nächsten Jahre.

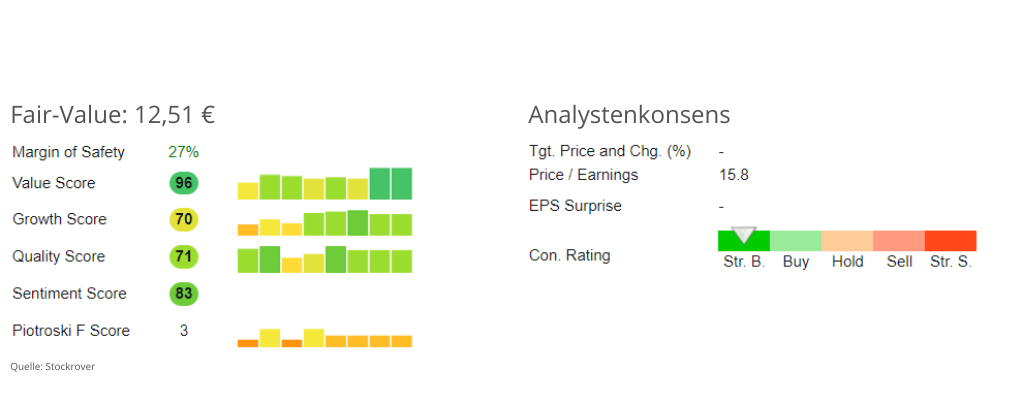

Fairer Wert der Aktie von Leonardo S.p.A. liegt bei ca. 12,50€

Bei den Multiples haben wir bereits erkannt, dass die Aktie der Leonardo S.p.A. bewertungstechnisch günstig erscheint. Der faire Wert zum 31.03.2022 lag bei 12,51 €, was im Vergleich zum aktuellen Kurs ebenso eine Unterbewertung darstellt. Die Differenz beträgt ca. 3,24 € bzw. 27%. Die Research der Deutschen Bank stufte am 11.04.2022 das Kursziel von 7,60€ auf 12,00€ hoch und legte sich auf den Status „Buy“ fest.

Operative und finanzielle Risiken der Leonardo S.p.A.

Als erstes Risiko für Leonardo fällt einem natürlich das Ukraine bzw. Russlandgeschäft ein. Allerdings spricht der Konzern selbst davon, dass das Ukraine-Volumen zu vernachlässigen ist und das Auftragsvolumen, das durch Russland erzeugt wurde und von Sanktionen betroffen ist, etwa 25 Mio. € beträgt:

„Das Unternehmen fügte hinzu, dass sein Engagement bei Unternehmen, die direkt von den Sanktionen gegen Russland betroffen sind, etwa 30 Millionen Euro (32,97 Millionen Dollar) beträgt, mit einem Auftragsbestand in Moskau von etwa 25 Millionen Euro. Das Engagement in der Ukraine war vernachlässigbar.„

Nach gründlicher Recherche sehe ich bei der Leonardo S.p.A. andere Schwierigkeiten. So hat das Pentagon einem Bericht zu Folge gravierende Mängel bei der F35 aufgedeckt. Ich fasse diesen kurz zusammen: Hauptkritikpunkt war vor allem die Anfälligkeit der Maschine, was dazu führte, dass nur 65% des Bestands der US-Airforce einsatzbereit ist. Als weiteres Manko wird darin angegeben, dass die Wartung der Maschinen fast doppelt so viel Zeit in Anspruch nimmt, wie durch den Hersteller angegeben. Des Weiteren werden wohl Lagerbestände nur gering oder gar nicht gehalten. Ebenso verzögern sich Software-Updates hinsichtlich des Abwurfs von Atombomben. Hoffentlich stellt sich das letztere Problem erst gar nicht. Allerdings gibt es in diesem Bereich kaum ernsthafte Konkurrenz. Es war einmal die Rede von einem europäischen Joint Venture, aber das dauert in der aktuellen Krise schlichtweg zu lang.

Als viel größeres Problem, das sich meiner Meinung nach in nächster Zeit noch verstärken wird, sehe ich den Anstieg des Stahlpreises. Der Stahlpreis liegt aktuell bei 1.320 € die Tonne Warmband. Das bedeutet eine Steigerung um ca. 30% zum März 2022. Experten gehen zwar davon aus, dass sich viele Betriebe in Richtung Sommer in Verzicht üben, aber das funktioniert nicht in der Rüstungsbranche, sobald Aufträge der Regierungen kommen. Das heißt der bereits vorher teure Stahl wird noch teurer und verteuert somit die Produktion der Rüstungsgüter. Das wiederum an die Kunden, also Staaten weiter gegeben. Die Frage ist nun, inwieweit können die Länder, deren Wirtschaftswachstum infolge des Ukraine-Russland-Krieges reduziert ist und somit die Steuereinnahmen rückläufig sind, diese Preiserhöhungen mittragen? Oder wirkt es sich einfach auf die Anzahl der bestellten Ware aus? Das werden die entscheidenden Fragen in der nahen Zukunft sein. Zur Entwicklung des Stahlpreises kann ich noch ergänzend hinzufügen, dass Deutschland allein ca. 40% seines Stahls aus Russland bezieht. Bei Sanktionen wird das Angebot am Stahlmarkt weiter knapp.

Wo befindet sich der Burggraben von Leonardo?

Der Burggraben des Konzerns spiegelt sich zum einen in Form der Beteiligung des italienischen Staates bei Leonardo S.p.A. wider. Als Anteilseigner von 30,20% der Aktien ist der Staat natürlich ein direkter Profiteuer der Unternehmensgewinne, also wird er als Exekutive nach allen Ausschreibungsregeln versuchen, benötigte Rüstungsgüter beim eigenen Konzern zu kaufen. Der Konzern kann ebenso als konjunkturpolitisches Instrument genutzt werden, d.h. es können Aufträge durch den Staat erteilt werden, wenn die Konjunktur in diesem Wirtschaftsbereich schwächelt.

Als weiteren Burggraben sehe ich das Netzwerk der Leonardo S.p.A., das ich bereits zu Beginn der Analyse in Form eines Schaubilds visualisiert habe. Die Beteiligung an Hensoldt ist da sicher auch strategisch betrachtet ein guter Schritt, sich an einem direkten Konkurrenten zu beteiligen.

„Alessandro Profumo, CEO von Leonardo, sagte: „Wir freuen uns über die Investition in Hensoldt als Katalysator für den Aufbau einer engeren Zusammenarbeit, die unsere jeweiligen Positionen im wachsenden Markt für Verteidigungselektronik weiter stärken wird. Wir glauben, dass dieser Schritt Wert für alle unsere Aktionäre schaffen wird, da er komplementäre Stärken zusammenbringt, um mehr Kunden und Partner mit den von ihnen benötigten Lösungen zu versorgen, während gleichzeitig nationale Technologien und Fähigkeiten erhalten bleiben. Diese Investition spiegelt auch unsere seit langem vertretene Ansicht über die Bedeutung des Aufbaus von Kooperationen in der europäischen Luft- und Raumfahrt- sowie Verteidigungsindustrie wider und zeigt die Entschlossenheit von Leonardo, eine aktive Rolle in dieser Entwicklung zu spielen.“

Alessandro Profumo, CEO Leonardo

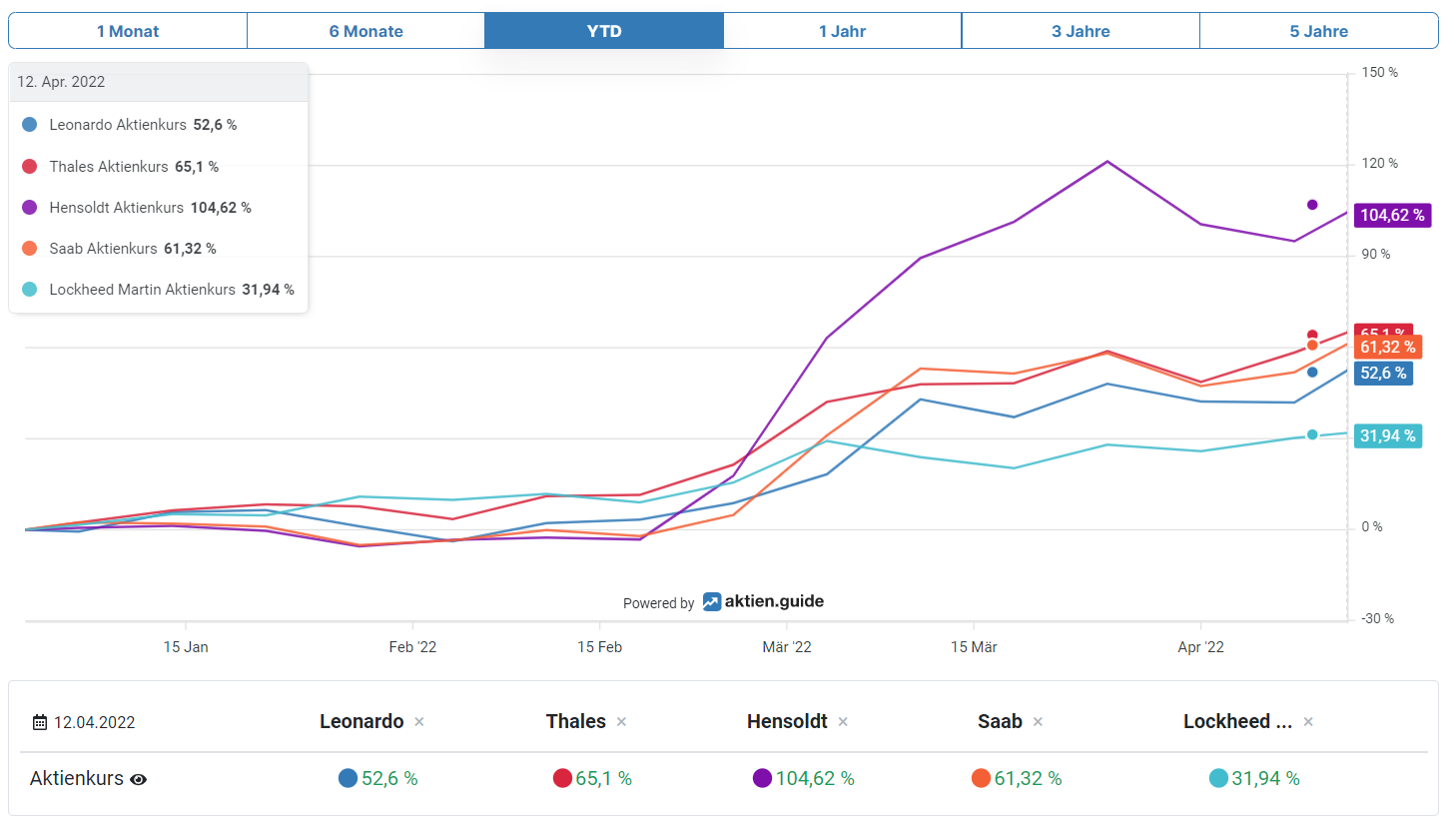

Rüstungsaktien im Vergleich

Chartvergleich wichtiger Rüstungsaktien seit 01.01.2022

Im Performancevergleich siegt die Aktie von Hensoldt mit +104,62% seit 01.01.2022, gefolgt von Thales +65,1%, Saab +61,32% und Leonardo +52,6%. Das US-Schwergewicht Lockheed Martin konnte immerhin um 31,94% zulegen.

Aktienanalysen von Qualitätsaktien! Jetzt zum Newsletter anmelden.

Fazit: Kaufchance mit Restrisiken

Mein Fazit zur Aktie fällt leider positiv aus. Die Ergänzung „leider“ bezieht sich auf das unsagbare Leid, das dieser Krieg in der Ukraine mit sich gebracht hat und hoffentlich zu bald zu einem Ende kommt. Ich würde die gute Prognose lieber ohne das negative des Konflikts formulieren, aber an sich ist der Bedarf an Rüstungsgütern vorhanden und die „Zeitenwende„, wie sie Olaf Scholz bezeichnet hat, ist eine chancenreiche Situation für die Leonardo S.p.A. Rein wirtschaftlich betrachtet, könnte sich der Kauf kurz- bis mittelfristig lohnen, denn die Auftragslage des Rüstungskonzerns wird weiter steigen und von der Bewertung her ist die Aktie aktuell trotzdem günstig zu haben. Hinzu kommen Montageaufträge von Lockheed Martin für die F35. Auch das hochkorrigierte Kursziel auf 12,00€ spricht dafür. Restrisiken der Aktie sind die hohe Verschuldung, extrem hohe Stahlpreise sowie Qualitätsprobleme bei Personal und Wartungen. Allein die ethische Frage, mit Rüstung bzw. Krieg Profit zu machen muss jeder mit sich selbst klären.

Haftungsausschluss beachten. Keine Anlageberatung, keine Garantie für Richtigkeit. Der Autor hält Positionen dieser Aktie.