Liebe Leserinnen und Leser,

die in Paris ansässige AXA Gruppe ist ein international aufgestelltes Versicherungsunternehmen, das heute in 64 Ländern aktiv ist. Ursprünglich 1817 unter dem Namen Mutuelle de L’assurance contre L’incendie gegründet erwirtschaftet die Gruppe heute über 100 Mrd. € Jahresumsatz, zu denen die hierzulande bekannte AXA Deutschland rund 11 Mrd. € an Beiträgen beisteuert.

Mit einer jährlichen Rendite von 12,3% pro Jahr inklusive Dividenden seit dem Jahr 2009 schneidet die Aktie im oberen Mittelfeld europäischer Versicherungen ab.

Sie erfahren in der heutigen Premium-Aktienanalyse, wie sich das operative Geschäft von Versicherungen durch die anstehende Zinswende verändert. Dabei richten wir zu Beginn unseren Blick auf die wichtigsten Meilensteine des heutigen Konzerns, erläutern Ihnen anhand einiger Beispiele, auf welche Punkte wir bei der Betrachtung von Versicherungen achten und ziehen im Resümee ein interessantes Fazit.

Die Geschichte der AXA Versicherung

Die AXA Gruppe ist einer der größten Versicherungskonzerne weltweit mit Fokus auf den westeuropäischen Markt. Der heutige Konzern geht auf etliche Fusionen mehrerer Versicherungsgesellschaften zurück. Unter dem heutigen Namen AXA firmiert die Gruppe erst seit dem Jahr 1985.

Die wichtigsten Meilensteine der AXA Gruppe:

- 1816 Gründung der L’assurance contre L’incendie durch Theodore Jacques le Carpentier

- 1817 Gründer Carpentier schuf eine Versicherungsgesellschaft auf Gegenseitigkeit mit 17 weiteren Aktionären

- 1819 Die Gesellschaft zählte 1274 Mitglieder und erwirtschaftete einen Verlust von 7,5 Franken

- 1820 erstes Großereignis. Zerstörung der Kathedrale von Rouen durch Feuer

- 1830 – 1845 industrielle Revolution in Europa. Markteintritt neuer Versicherer wie Providence (1838) und Paternelle (1843). Wettbewerb verstärkt sich.

- 1847 Adolphe Lanne, seit 1832 Geschäftsführer, gründete zwei neue Versicherer. Die Mutualite Immobiliere 1847 und die Mutalite Mobiliere 1848.

- 1850 – 1860 Expansion in ganz Frankreich

- 1870 Mutualite Mobiliere wird die Nr. 1 bei den Brandversicherungen

- 1881 Fusion beider Versicherer unter dem Namen Ancienne Mutuelle

- 1902 Einbindung alle Versicherungsaktivitäten unter einem Dach

- 1922 Einstieg in den KFZ-Versicherungsmarkt. Erhebliche Steigerungen der Beitragseinnahmen durch schnellwachsenden Automarkt

- 1944 Tod des Geschäftsführers Gaston Payenneville bei einem Bombenangriff der Alliierten, der die Gruppe seit 1913 leitete

- 1946 Neuer Chef Andre Sahut d’Izarn läutet die Nachkriegsära ein. Izarn schafft eine Struktur, gliedert das Unternehmen in Bereiche auf und verbucht enorme Fortschritte beim Wachstum

- 1955 Die Gruppe besteht aus mittlerweilen 8 Versicherungsvereinen. Alles 100%-ige Töchter des Konzerns

- 1955 Erste Auslandsexpansion nach Kanada.

- 1972 Tod des Geschäftsführers Izarn. Neuer Direktor Claude Bebear. Bebear ist ein von Ehrgeiz getriebener Mensch, der von vielen als „Cowboy“ bezeichnet wurde.

- 1981 Francois Mitterand von der Linken wird Präsident in Frankreich. Aus Angst vor Verstaatlichung übernahm der CEO Bebear die Drouot-Gruppe und wurde somit die Nummer eins der französischen Versicherer.

- 1985 Umfirmierung in AXA

- 1986 Erwerb des Unternehmens Presence, einem Lebensversicherer

- 1988 Fusion mit der Compagnie du Midi um eine Übernahme durch die italienische Generali zu verhindern

- 1989 besteht AXA aus 42 Einzelunternehmen und beschäftigt 16.000 Mitarbeiter

- 1989 Claude Bebear wird Manager des Jahres

- 1991 Expansion in die USA

- 1995 wichtiger Wendepunkt! AXA unterzeichnet Übernahmeangebot für die Versicherungsgesellschaft UAP, deren Umsatz doppelt so hoch ist und wird somit der weltweit größte Versicherer vor der Allianz

- 2000 Bebear übergibt seinen Posten an Henri de Castries und wird Aufsichtsratsvorsitzender

- 2001 Großschaden am World Trade Center mit 650 Mio € Kosten

- 2002 – 2005 Eintritt in Indien, Saudi-Arabien und Südamerika

- 2006 Übernahme von Winterthur in der Schweiz

- 2011 Einstufung als weltweit führende Versicherungsmarke

So läuft das operative Geschäft bei der AXA Gruppe

Um zu bewerten, ob eine Versicherung ein standhaftes Investment darstellt, sind vorab zwei Kennzahlen von besonderer Wichtigkeit. Die sogenannte Solvabilitätskapitalanforderung (Stresstest für Versicherungen und Banken) und die Combined Ratio (die Schaden-Kosten-Quote). Solvabilitätskapital dient dazu, die wesentlichen Risiken des Versicherungsgeschäfts gegen ungünstige Entwicklungen abzusichern. Je höher die Solvabilität, desto besser sind die Ansprüche von Versicherungsnehmern gegenüber dem Versicherer abgesichert. Man spricht in diesem Zusammenhang auch von „dauerhafter Erfüllbarkeit“. Die sogenannten Solvency II Richtlinie der EU schreibt hierbei im Detail die einzubeziehenden Vermögens- und Schuldenbestandteile vor. Im Gegensatz zur regulären Bilanzierung verschafft uns Solvency II einen genaueren Einblick auf die aktuelle Lage des Konzerns, denn die Bewertung bestimmter Bilanzpositionen wie unrealisierte Gewinne und Verluste oder stille Reserven erfolgt zum Marktwert. Eine pauschale Beurteilung eines Versicherers anhand der Quote kann nicht getroffen werden. Versicherer mit einer niedrigen Quote verfolgen in der Regel eine andere Anlagestrategie, die sich auf renditestarke Anlagen wie Aktien konzentriert. Generell gilt, dass eine Solvency II Quote unter 100 eine kritische Grenze darstellt.

Bei Vorlage der Geschäftszahlen des ersten Halbjahres 2022 am 03.08.2022 erfüllte die AXA die Anforderungen mit Bravour. Die Solvency II Quote stieg um 10 Punkte auf 227%. Zum Vergleich. Die Allianz wies im gleichen Zeitraum eine Solvency II Quote von 200% auf, die Generali 340% und Zurich mit 355%. Axa zeigte im ersten Halbjahr 2022 starke Geschäftszahlen in einem schwierigen Umfeld. Der CEO Thomas Buberl gab entgegen den Erwartungen vieler Analysten eine Steigerung des Gewinns je Aktie von rund 3% bekannt. Alle Sparten des Konzernes legten zudem ein starkes organisches Gewinnwachstum vor.

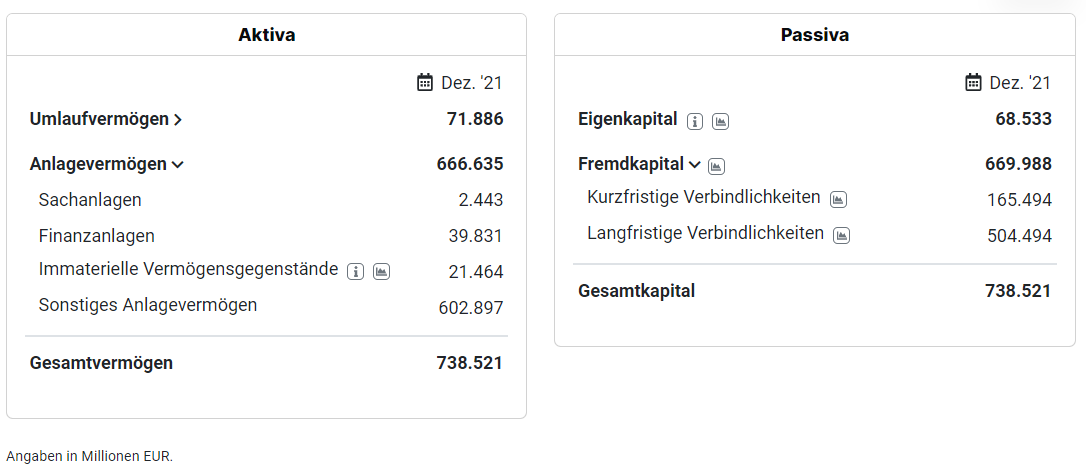

Ein Blick auf die Bilanz von AXA

Steigende Prämieneinnahmen bei der Assekuranzsparte

Unsichere Zeiten fördern das Bedürfnis nach Schutz. Bei Europas Versicherern führte dies zu einem deutlichen Anstieg der Versicherungsprämien. Insbesondere gilt dies für die Assekuranzsparten (Schaden- und Unfallversicherung). Versicherer profitieren von vielen unterschiedlichen Krisen so stark wie seit Jahren nicht. Ein Ende dieses Trends ist kurz- bis mittelfristig nicht absehbar.

Im Gegenzug höhere Belastungen bei den Schadenversicherungen

Naturkatastrophen, Wirbelstürme oder der russische Angriffskrieg auf die Ukraine. In unsicheren Zeiten steigen für Versicherer auch die Belastungen in der Sparte der Schadenversicherungen. Die Konsequenzen trafen beispielsweise den italienischen Mitbewerber Generali hart. Rund 1,4 Mrd. € mussten dieses Jahr abgeschrieben werden, da die Generali neben Beteiligungen am russischen Versicherer Ingosstrach auch russische Wertpapiere hielt. Ebenso traf es die Allianz. Im Juni verkaufte der Münchner Versicherer seine Mehrheitsbeteiligung an der russischen Interholding mit Verlust.

Versicherer sind erster Anlaufpunkt für Kapitalanlagen

Zum Teil hohe, dreistellige Milliardenbeträge werden von großen Versicherern wie der AXA verwahrt und in Lebens- und Rentenversicherungen gebündelt. Einen Teil davon investieren die Versicherer am Kapitalmarkt. Die Zinswende und die hohe Volatilität der Märkte sorgen derzeit für sinkende Verzinsungen und ein niedrigeres Kapitalergebnis für Policen Inhaber, die auf indexbasierte Produkte setzen.

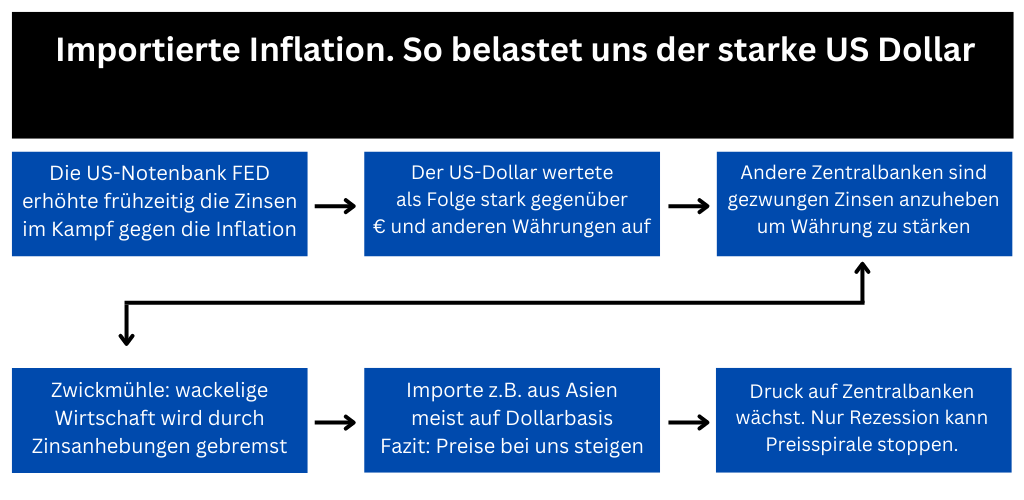

Inflation – Fluch und Segen für das operative Geschäft

Der Blick auf den Langzeitchart führender Versicherungen zeigt deutlich, dass Anleger von einer „Delle“ bei den kommenden Bilanzen der Unternehmen ausgehen. Die Allianz verlor fast 30% binnen eines Jahres, die Talanx (u.A. ERGO, Hannover Rück) liegt um rund 27% unter dem Hoch von 2019 und die Aktie der AXA verlor rund 20% binnen eines Jahres.

Die Inflation ist im frühen Stadium eher ein Fluch für Versicherer. Gestiegene Lebenshaltungskosten bedeuten weniger übriges Geld beim Verbraucher für Altersvorsorge sowie Rückgang der Neuabschlüsse. Unisono dazu sind die Zentralbanken gezwungen, die Zinsen anzuheben um die Inflationsrate auf ein gesundes Maß bei rund 2,5% – 3,5% zurückzufahren. Im Jahr 2008 waren die Zinsen deutlich höher. Tagesgeldeinlagen brachten teils mehr als 4% Rendite. Danach folgte die Nullzinspolitik. Seit der Zinswende der Europäischen Zentralbank im Frühjahr 2022 steigen die Zinsen wieder. Ein unumgängliches Mittel der EZB, den Euro gegenüber dem US-Dollar zu stabilisieren und das Vertrauen in den Euro zu stärken.

Steigende Zinsen sind auf längere Sicht betrachtet für Versicherer jedoch weitaus weniger schlecht als für andere Branchen wie z.B. der Industrie. Neben der indexbasierten Anlage von Kundengeldern wird ein ebenso großer Anteil in festverzinslichen Wertpapieren angelegt. Dies können z.B. Staatsanleihen, Pfandbriefe oder Unternehmensanleihen sein, für die der Kapitalgeber einen fixen Zinssatz erhält. Anders als bei Aktien wird damit kein Anteil an einem Unternehmen erworben.

Fazit: Steigende Zinsen bieten Versicherern die Möglichkeit, Kundeneinlagen zu höheren, risikolosen Zinssätzen anzulegen. Langfristig sollte die Branche davon profitieren.

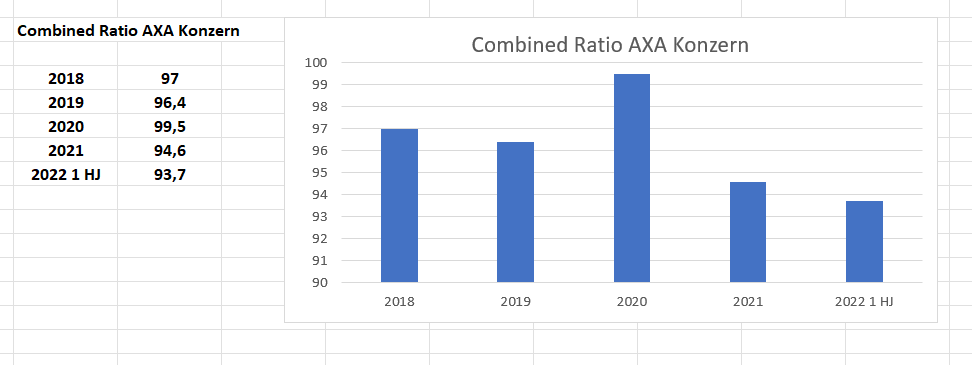

Combined Ratio untermauert Profitabilität

Die eingangs erläuterte Schaden-Kosten-Quote, die im Fachjargon auch als Combined Ratio bezeichnet wird gibt Aufschluss über die Schaden- und Kostenintensität des Versicherungsgeschäfts und ermöglicht somit Wettbewerbsvergleiche. Solange die Quote unter 100% liegt, erzielt das Unternehmen einen Gewinn. Es sollte nicht isoliert betrachtet werden, denn neben dem reinen Kerngeschäft mit Prämieneinnahmen und Ausgaben für Schadenregulierung erzielt ein Versicherer auch Erträge aus Kapitalanlagen. Diese werden innerhalb der Combined Ratio nicht berücksichtigt. Der direkte Vergleich gibt uns also nur Aufschluss über die Profitabilität im operativen Tagesgeschäft. Dieses jedoch scheint die AXA sehr gut im Griff zu haben, wie die Übersicht zeigt:

Wie ist die Axa Aktie derzeit bewertet?

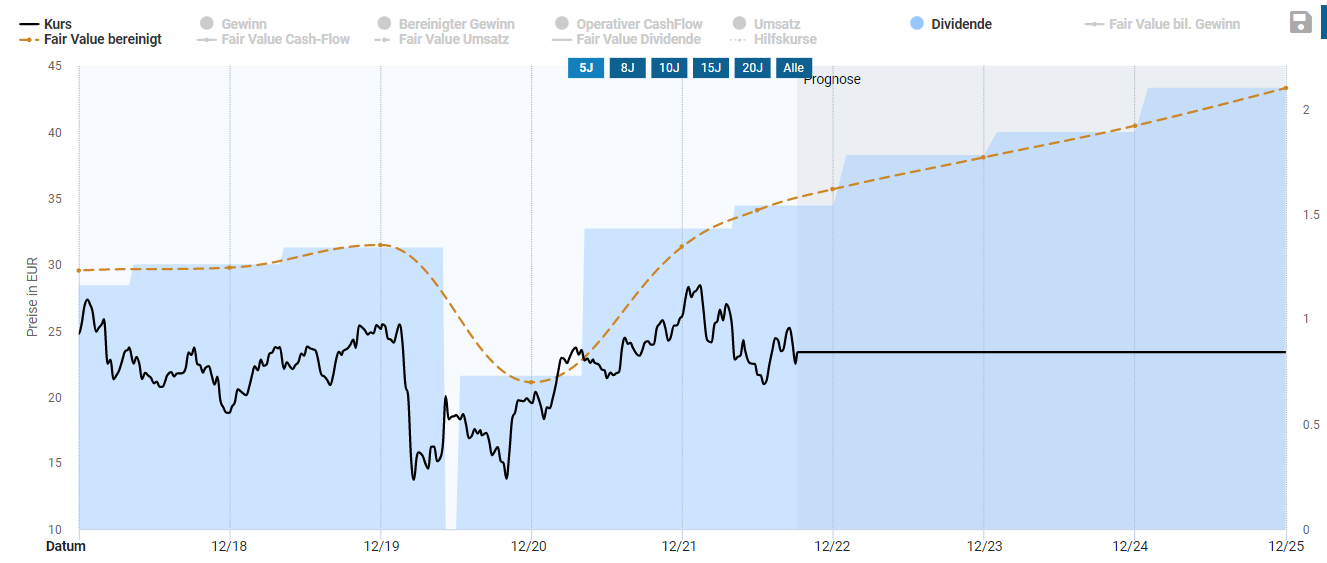

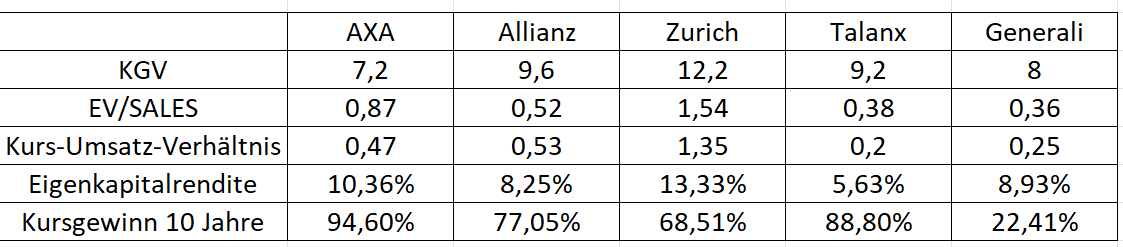

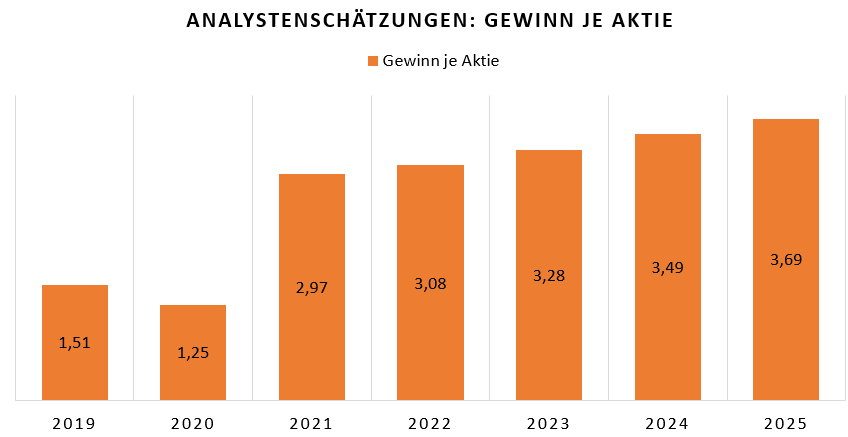

Die Aktie der AXA S.A. notiert zum Zeitpunkt unserer Analyse bei 22,40 €. Die Basis für die Bewertung bildet das Gewinnwachstum. Je höher das Wachstum, desto höher wird die Aktie in der Regel an der Börse bewertet. Die Versicherungsgruppe konnte in den vergangenen 10 Jahren den Gewinn je Aktie von 1,77 EUR im Jahr 2012 auf geschätzt 2,99 EUR in 2022 steigern. Dies entspricht einem Zuwachs von fast 69%. Die Aktie wird nur mit dem rund 7,2- fachen des Gewinns gehandelt. Für den Sektor der Finanzdienstleistungen ein sehr niedriger Wert.

Das Bewertungsmodell deutet auf eine Unterbewertung hin. Die Aktie notiert unterhalb des Sektor-KGVs sowie deutlich unterhalb der statischen Referenzbewertung. Fairer Wert liegt bei etwa 38,15€ zum 31.12.22.

Die AXA Aktie wird deutlich günstiger als Papiere im Sektormedian gehandelt. Empirisch betrachtet ergäbe sich aus Sicht des Gewinns je Aktie in Verbindung mit der Sektor-Bewertung ein fairer Wert von rund 38,15 EUR zum 31.12.2022.

Auch Aktienrückkäufe stützen den Kurs. Im August 2022 überraschte AXA zudem mit einem angekündigten Aktienrückkaufprogramm von rund einer Milliarde Euro. Anderer Versicherer zogen nach. Die Zurich verkündete Tage später, dass man auch Aktien im Wert von rund 1,9 Mrd. € zurückkaufen wolle. Generali zog nach und kündigte ebenso einen Aktienrückkauf an.

Nach unserem Berechnungsmodell wirkt sich allein dieser Rückkauf positiv mit anteilig 0,09 € auf die Verteilung des Gewinns je Aktie aus.

Überblick – so ist die AXA Aktie bewertet:

Was sagen die Analysten zur AXA Aktie?

Bei Vorlage der Quartalszahlen am 03.08.2022 kletterte die AXA Aktie um 4,67% nach oben. Der Vergleichsindex CAC40 in Paris konnte hingegen nur um 0,97% zulegen.

Für gute Laune bei den Analysten sorgten die Halbjahreszahlen von AXA. Dank Preiserhöhungen konnte der Konzernumsatz um 2% gegenüber den beiden Vorjahresquartalen zulegen. Der Gewinn stieg im Berichtszeitraum sogar um 3% gegenüber dem Vorjahr. Erwartet wurde vorab ein Gewinnrückgang.

Von den derzeit 20 Analysten, die AXA beobachten, erhält das Unternehmen 19x eine Kaufbewertung und 1x eine Halten-Empfehlung. Das niedrigste Kursziel notiert bei 25,65 €, das Höchste bei 34,00 € und im Median bei 30,58 € und somit mehr als 35% über dem Analysekurs.

Exemplarisch betrachten wir uns die letzte Bewertung der britischen Investmentbank Barclays, die das Kursziel im September 2022 von 29,00 € auf 31,50 € anhob. Die Analystin Claudia Gaspari lobte in einer vorgelegten Studie die Kostenkontrolle und das optimierte Kapitalmanagement des Versicherungskonzerns. Sie wies zudem auf den erheblichen Bewertungsabschlag der Aktie hin und betonte, dass weitere Dividenausschüttungen an die Aktionäre auf einem soliden Fundament stünden. Diese Einschätzung wurde ebenso von der bekannten Ratingagentur Fitch bestätigt, die AXA mit positivem Ausblick sowie der Ratingnote A+ einstufte.

Bessere Bonität durch Verkauf alter Lebens- und Rentenversicherungspolicen

Der Verkauf alter Lebensversicherungs- und Rentenpolicen im Juli 2022 an die Athora Leben in Höhe von 660 Mio € erscheint uns als gelungener Schachzug und wurde auch mehrfach von Analysten gelobt. Athora ist eine Finanzholding mit Sitz auf den Bermudas, die sich auf den Aufkauf und die Abwicklung von Altbeständen europäischer Versicherungen spezialisiert hat.

Die Franzosen beabsichtigen mit dem Verkauf des Altversicherungsgeschäfts die Abhängigkeit von Finanzmarktrisiken zu reduzieren. Langfristige Zinsgarantien von durchschnittlich 3,2% könnten die Bilanzen belasten, da der Versicherer hohe Kapitalrücklagen bilden muss. Der AXA Finanzvorstand Frederic de Courtois sprach von einem Meilenstein! Die Rückstellungen für traditionelle Garantien könnten um bis zu 50 Mrd. € reduziert werden.

Wie die meisten Versicherer bietet auch AXA mittlerweile fast ausschließlich noch Produkte ohne Lebenslange Zinsgarantien an. Diese kapitalmarktnahmen Produkte verringern deutlich das Ausfallrisiko der Versicherungsgesellschaft.

So schneidet AXA bei der Dividendenanalyse ab!

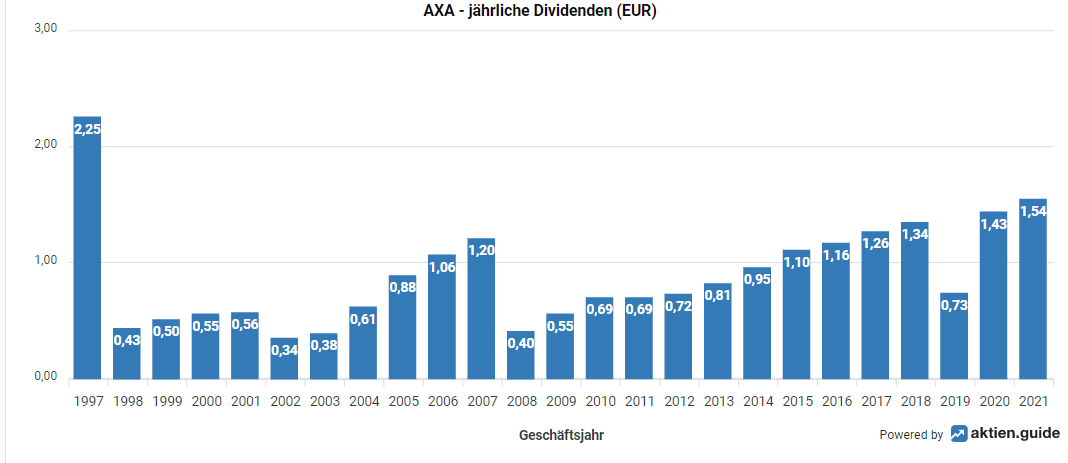

Versicherer waren in den vergangenen Jahren gute Dividendenzahler. Die durchschnittliche Dividendenrendite von AXA lag in den letzten 5 Jahren bei 5,68% und im Durchschnitt der letzten 10 Jahre bei 5,06%. Bezogen darauf erscheint die Aktie mit einer aktuellen Dividendenrendite von 6,62% günstig. Auch die Steigerung der Dividenden kann sich sehen lassen. Seit dem Jahr 2008 stieg die Dividenden von damals 0,40 € je Aktie auf heute 1,54 € je Aktie.

| Dividendenrendite | 6,62% |

| Auszahlung vom Gewinn | 50,00% |

| Auszahlung vom Cashflow | 169,2% |

| Dividendenwachstum seit 5 Jahren | 6,50% |

| Dividendensteigerung ununterbrochen seit | 2 Jahren |

| Ausschüttung seit | 25+ Jahren |

| Sicherheit der Dividende | neutral |

Anleger sollten sich über zwei Dinge bewusst sein. Zum einen ist die Ausschüttung der Dividende in Bezug auf den freien Cashflow mit fast 170% zu hoch. Zum anderen zögerte AXA nicht, die Dividende im Corona-Jahr 2020 deutlich zu kürzen. Mitbewerber wie die Allianz oder die Zurich Insurance „schluckten“ die Dividendenzahlungen. Hinzu kommt die Besteuerung der französischen Dividende, auf die wir im Fazit eingehen.

Welche Chancen und Risiken ergeben sich AXA Aktionäre?

Fast die Hälfte der Prämieneinnahmen (49,4%) stammten in Jahr 2021 aus dem Geschäft mit Schadenversicherungen, weit dahinter das Geschäft mit Lebensversicherungen, das zu rund einem Drittel zum Umsatz beitrug. Andere Teilsegmente wie KFZ- oder Krankenversicherung bewegten sich in niedrigen, zweistelligen Prozentbereich. Ein mögliches Klumpenrisiko. Großschäden wie im Jahr 2001 der Terroranschlag auf das World Trade Center können über Jahre die Bilanzen eines Versicherers belasten und im schlimmsten Fall sogar zu Zahlungsunfähigkeit führen. Zweites Risiko sind Inflationssorgen der Anleger und steigenden Zinssätze. Allein in Deutschland verwaltet AXA ein Vermögen von etwa 290 Mrd. €. Viele Privatanleger kehren dem Aktienmarkt den Rücken und fühlen sich durch steigende Zinsen bei festverzinslichen Anlagen wohler. Hinzu kommen mögliche Buchwertverluste bei alten Bestandsanleihen, die durch höhere Zinssätze an Wert verlieren. Ein weiteres Risiko sind nominal höhere Kosten für die Schadenregulierung aufgrund der Inflation z.B. bei Brandschäden an Immobilien, deren Wiederaufbau aufgrund gestiegener Rohstoffkosten nun deutlich teurer ist. Letzter und durchaus wichtiger Punkt ist die allgemeine Angst vor einer Rezession. Reallohnverlust und spürbar weniger verfügbares Einkommen könnte den Versicherern Probleme bereiten, die Prämieneinnahmen inflationsbereinigt zu steigern. Für wen sich die AXA Aktie nun eignen könnte, das klären wir abschließend in unserem Fazit.

Zum Abschluss: Die Aktie auf einen Blick

„Unsere Gruppe ist nun zu einer einfacheren und fokussierteren Organisation umgestaltet. Näher an ihren Kunden und mit der richtigen Größe in unseren bevorzugten Regionen tätig.“

CEO Thomas Buberl vom 03.08.2022

206 Jahre – so lange und spannend liest sich die Historie eines der weltweit größten Versicherer. Die AXA-Gruppe ist ein Large-Cap mit einer Marktkapitalisierung von 52 Mrd. € und einer Dividendenrendite von 6,62%, die aktuell deutlich über dem Langzeit-Mittelwert von 5,06% liegt.

Anleger könnten darauf spekulieren, dass der Markt den fairen Wert erkennt und der Kurs den Fundamentaldaten folgt. Eine reine Betrachtung der Dividende lässt erkennen, dass AXA keine wirkliche „Dividendenperle“ ist und zukünftige Steigerungen auf wackligen Füßen stehen.

Versicherer wie die AXA gehören in einem moderat steigenden Zinsumfeld zu den Gewinnern, denn wie eingangs erläutert führen höher verzinste Anleihen zu einem günstigeren Branchenumfeld. Im Segmentvergleich schneidet AXA darüber hinaus ordentlich ab. Die Aktie des Konzerns wird mit einem deutlichen Bewertungsabschlag auf den fairen Wert von etwa 40% gehandelt. Neben AXA weist nur die italienische Generali als europäischer Versicherer einen derart großen Wertabschlag auf.

Nach unserer Einschätzung diskontiert der Markt mögliche Risiken aktuell zu hoch und hat noch nicht die „Weichenstellung“ des Managements wahrgenommen. Der französische Konzern ist breit aufgestellt und überraschte viele Analysten mit den Halbjahreszahlen im August trotz 300 Mio. € Rückstellungen im Zusammenhang mit dem Krieg in der Ukraine. Hinzu kommen positive Analystenstudien, die wie wir die Optimierungsmaßnahmen des Managements rund um den CEO Thomas Buberl zur Steigerung der Profitabilität loben und die die hervorragende Ratingnote bestätigen.

Die Quellensteuer: warum ein direktes Invest in AXA dennoch für Langzeitinvestoren zu überdenken ist!

Deutsche Staatsbürger zahlen gemäß Doppelbesteuerungsabkommen französische Quellensteuer auf erhaltene Dividenden. Die Rückerstattung ist oftmals mit viel Aufwand und Kosten verbunden. Dies liegt daran, dass die französische Steuerbehörde einen Nachweis von der auszahlenden Stelle verlangt. Die Bestätigung der deutschen Depotbank wird normalerweise nicht anerkannt. Somit sind Erstattungsformulare wie das Formular 5000-DE einzureichen.

Lust auf hochwertige Aktienanalysen? Jetzt zum Newsletter anmelden.

Diese Analyse wurde wieder in Kooperation mit den HAC Marathonfonds erstellt.

Haftungsausschluss: Diese Analyse basiert auf dem Kenntnisstand vom 04.10.2022. Hierbei handelt es sich um keine Kauf- oder Verkaufsempfehlung, sondern um einen redaktionellen Text. Die Anlage in Aktien birgt die erläuterten Risiken. Sämtliche Inhalte und Sachverhalte wurden nach bestem Wissen und Gewissen recherchiert. Für Fehler wird keine Haftung übernommen.