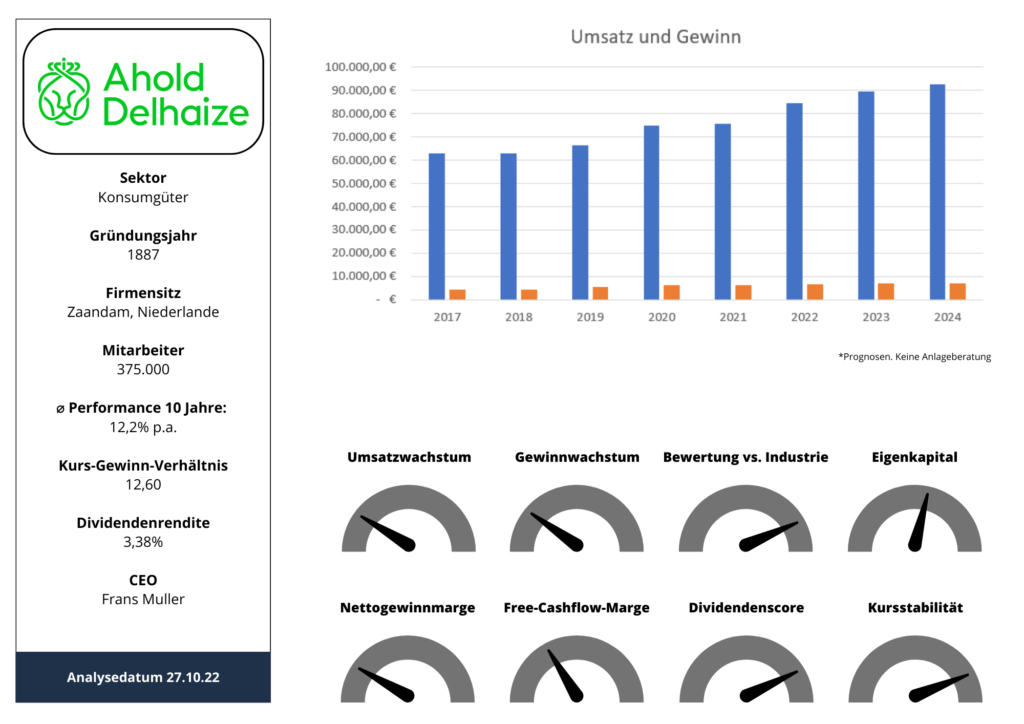

150 Jahre Innovation im Handel. Koninklijke Ahold Delhaize N.V – kurz Ahold Delhaize – ist ein multinationaler Lebensmittelkonzern mit Sitz in den Niederlanden. Der Einzelhandelsspezialist bedient seine Kunden über regionale Supermärkte, Drogerien, Spirituosengesellschaften, Convenience-Stores und Online-Kanale. Für die geografisch weit diversifizierte Ahold Delhaize Group arbeiten etwa 375.000 Mitarbeiter in mehr als 6.500 Stores, verteilt auf 11 Ländern. Die umsatzstärksten Märkte neben den USA (62% Umsatzanteil) sind Belgien, Niederlande, Tschechien, Slowakei, Schweden und Norwegen. In Indonesien und Portugal werden die geschäftlichen Aktivitäten zum Teil von Joint-Venture-Partnern geleitet. Ein wichtiges Standbein ist die Shopping-Plattform Bol.com. Hier setzten die Niederländer 2021 rund 5,5 Mrd. € um. Bol.com ist mit deutlichem Abstand vor Amazon (Platz 4) der Marktführer im Bereich Online-Shopping in den Benelux-Staaten.

Zum Gesamtkonzern außerdem gehören 21 verschiedene Marken, 8 davon in den USA.

Erfolgreiche US-Expansion durch Mega-Fusion 2016

Die meisten gescheiterten Einzelhändler haben sich zu weit über ihren heimischen Markt hinausgewagt. Eine bemerkenswerte Ausnahme ist Ahold Delhaize. Das Debakel des US-Riesen Walmart in Deutschland hat gezeigt, dass zuverlässige, regionale Lieferketten das A und O sind. Und genau das scheint das Unternehmen auch in den USA mit Bravour zu beherrschen. Im Jahr 2016 übernahm die niederländisch königliche Ahold-Group den Belgischen Lebensmittelhändler Delhaize für 25 MRD €. Strategische Ziele beider Unternehmen waren neben Synergieeffekten bei der Beschaffung und Logistik insbesondere die Stärkung des US-Geschäfts. Die damalige Ahold-Group arbeitete unter dem Label „Albert Heijn“ in den Niederlanden mit mehreren US-Kette zusammen. Eine Bedeutende davon war Stop & Shop. Delhaize kooperierte vor dem Zusammenschluss bereits mit dem US-Discounter Food Lion. Beide Unternehmen brachten dann im Zuge der Übernahme hervorragende, sich ergänzende Synergien zugunsten des Ausbaus des US-Geschäfts mit ein.

Trotz der Mammut-Übernahme und vielleicht gerade deswegen, wie die Zahlen zeigen, liefert Ahold-Delhaize beeindruckende Ergebnisse ab.

Im vergangenen Jahr 2021 war Ahold Delhaize in 23 US-Bundesstaaten, vorwiegend an der Ostküste aktiv. Im Rahmen des strategischen Zusammenschlusses übernahm man Anfang 2021 einen der führenden US-Online-Lebensmittelhändler „fresh-direct“, der bereits 2019 rund 600 Mio. $ Umsatz erzielen konnte. Laut Statista-Prognose könnten die Verkaufserlöse bis 2023 auf rund 1 Mrd. $ ansteigen. Die Übernahme wurde von der Ratingagentur Fitch als gelungener Schachzug gelobt. Fitch beschreibt den Wettbewerb in den USA im Vergleich zu hoch entwickelten Online-Einzelhandelsmärkten wie Südkorea und Großbritannien immer noch gering. Die Wettbewerbsposition von Ahold Delhaize hat sich laut Fitch durch die Übernahme von fresh-direct verbessert.

So läuft das operative Geschäft des Lebensmittelkonzerns

Für das erste Halbjahr veröffentlichte das Unternehmen solide Ergebnisse und hob die Jahresprognose an. Im Vergleich zu wichtigen Mitbewerbern entwickelt sich die Gruppe seit dem Zusammenschluss im Jahre 2016 äußerst stark. Ahold-Delhaize konnte den Konzernumsatz des Jahres 2016 von 49,7 Mrd. € auf geschätzt 85,6 Mrd. € im laufenden Geschäftsjahr deutlich steigern. Ebenso positiv zeigt sich die Betrachtung des Gewinns je Aktie von damals 0,81 € auf voraussichtlich 2,32 € in 2022.

Das Umsatzwachstum in den letzten drei Jahren beträgt 7,39%, Das Gewinnwachstum 9,49% und wird für das Gesamtgeschäftsjahr 2022 im mittleren, einstelligen Bereich liegen. Das zeigt, dass Wachstum selbst in einem schwierigen makroökonomischen Umfeld und reduzierter Konsumausgaben gelingt. Die Strategie, auf die wir später noch näher eingehen, scheint aufzugehen.

Am Ende des zweiten Quartals 2022 standen dem Konzern insgesamt 3,46 Mrd. Euro an Barmitteln und kurzfristigen Vermögensgegenständen zur Verfügung. Demgegenüber standen langfristige Verbindlichkeiten i.H.v. 4,56 Mrd. €. Hinzu kommen mehrfache, opportunistische Aktienrückkaufprogramme in dreistelliger Millionenhöhe.

Zum positiven Gesamtergebnis der ersten 6 Monate trug auch der Rückenwind durch den starken US-Dollar bei. Der Umsatzanteil in den USA stieg YOY von 61% auf 62%.

Unserer Ansicht nach hat der CEO Frans Muller hier großartige Arbeit geleistet. Der amtierende CEO war seit dem Jahr 2013 Präsident der ehemalig königlichen Delhaize und leitet seit 2016 die Geschicke der Gruppe.

In einem kürzlich geführten Interview mit dem Nachrichtensender CNN betonte Muller, dass man sehr stolz auf die Konzernentwicklung sei und eine operative Marge von 4% als langfristiges Ziel anpeile. Die optimierten Supply-Chain Abläufe spiegeln sich in den guten Zahlen wider. Des Weiteren soll der Konzern bis zum Jahr 2040 klimapositiv werden, so Muller. Die Erhöhung der Marge von derzeit 3,49% auf 4,00% soll unter Anderem durch Kosteneinsparungen im Bereich von rund 500 Mio. € pro Jahr erreicht werden. Bislang geschah dies hauptsächlich durch bessere Einkaufskonditionen und Schließung von nichtrentablen Filialen sowie dem Abbau von Personal. Zukünftige Effizienzziele sind jedoch um einiges komplexer, denn sie setzen eine rasche Weiterentwicklung des Omnichannel-Geschäftes voraus.

Kollektive Verbrauchererwartung steigt! Omnichannel-Ausbau unumgänglich

Omnichannel beschreibt die Simultane Interaktion zwischen Kunde und Händler auf allen Kanälen und Medien. Ein Beispiel, um Ihnen näher zu verdeutlichen, wohin die Reise geht: die Zukunft der Lebensmittelbeschaffung beginnt in der Küche. Digitale Geräte wie beispielsweise vernetzte Kühlschränke melden Bedarf an. Ein Sprachassistent fragt z.B. nach Wunschgerichten. Dementsprechend wird ein Bestellvorschlag ausgelöst. Es erfolgt je nach Kundenwunsch die Abholung der Produkte über Click & Collect in der Filiale oder die Lieferung bequem ins Haus.

45% aller US-Konsumenten wünschen sich laut einer Studie des Strategieberaters „Accenture“, dass sie während des Einkaufs im Geschäft Werbeaktion in Echtzeit auf ihr Smartphone erhalten. Nur 28% der Einzelhändler sind jedoch dazu im Stande. Kunden wünschen sich zunehmend, dass ihr Besucherprofil ihnen folgt. Digitale Kassenbelege, Einkaufshistorie, personalisierte Empfehlungen für wiederkehrende Einkäufe oder Abfrage und Reservierung verfügbarer Produkte von zu Hause. Noch einen Schritt weiter geht das sog. Geofencing. Übersetzt „automatisiertes Auslösen einer Interaktion bei Eintritt in eine geolokalisierte Begrenzung“. Walmart macht es bereit vor. In einigen Stores Geofences auf Parkplätzen integriert. Sobald der Kunde parkt, um eine Online-Bestellung abzuholen, wird das System aktiviert. Im Rahmen einer funktionierenden Omnichannel-Strategie vertieft der Händler kurz gesagt die digitale Beziehung zu seinem Kunden.

Die Konvergenz von physischem Handel wie wir ihn kennen und digitaler Vernetzung nimmt richtig an Fahrt an auf. Nahtlose Vernetzung von In-Store Einkaufserlebnis und mobilen Services sind das, was sich Kunden zukünftig wünschen. Wir sind sehr gespannt, wohin die Reise geht!

Ein top Börsentool – der aktien.guide* – analysiere mehr als 7.000 Aktien und vergleiche sie miteinander. Egal ob Dividenden- oder Levermann Strategie. Der aktien.guide* hilft die beim emotionslosen Handeln an der Börse.

Börsengang von Bol.com

Nicht weniger spannend ist der geplante Börsengang von Bol.com. Ahold Delhaize plante für das zweite Halbjahr 2022 die Online-Tochter Bol.com an die Börse zu bringen. Bol.com ist, wie bereits eingangs erwähnt, in den Niederlanden, Belgien und Luxemburg mit deutlichem Abstand vor Amazon der größte Online-Marktplatz. 12 Millionen Kunden, 140 Millionen Besuche pro Monat, fast 25% Marktanteil und rund 47.000 aktive Verkäufer.

Die äußerst schlechten Marktbedingungen für einen solchen Börsengang sind der Grund, warum die Pläne bis auf Weiteres verschoben wurden. Ein faires und nachvollziehbares Argument. Wir können der Entscheidung des Managements zur Verschiebung nicht widersprechen, obwohl sich viele Investoren über den Börsengang gefreut hätten. Wachstumsaktien im E-Commerce werden derzeit abgestraft. Beispiele sind Zalando, AboutYou aber auch Meta und Amazon die bis zu 75% an Wert verloren. Das Börsendebüt hätte höchstwahrscheinlich nicht die optimale Menge an Finanzmitteln eingebracht und so begrüßen wir den Schritt außerordentlich. CEO Muller nahm indes Stellung dazu und gab in einer Pressekonferenz im August 2022 bekannt, dass die Pläne bei günstigeren Marktbedingungen in jedem Fall wieder aufgenommen werden.

Wie ist die Ahold Delhaize Aktie bewertet?

Der Aktienkurs des Lebensmittel-Riesen bewegte sich in konstanter Weise mit den Jahr für Jahr besseren Fundamentaldaten nach oben. Zuletzt – und wir sprechen hier vom aktuellen Börsenjahr 2022 – traten zwischen positiver, fundamentaler Entwicklung und Aktienkurs Divergenzen auf.

Bewertung auf Basis des Gewinns je Aktie

Trotz der Tatsache, dass die Handelsgruppe dank ihrer breiten Aufstellung und der Fokussierung auf hochwertige Eigenmarken (White-Labels) bislang sehr gut durch die Krise kommt, läuft der Börsenkurs leicht hinterher. Bedenkt man, dass US-Konkurrenten aus dem Bereich Basiskonsumgüter wie Walmart mit KGVs von über 20 gehandelt werden, so bietet sich einiges an Aufholbedarf für die Aktie, die mit dem rund 12,6-fachen des Gewinns/Aktie kurz EPS gehandelt wird. Doch ein direkter Vergleich mit Unternehmen der gleichen Peer-Group erscheint zu wenig aussagekräftig. Gründe für eine niedrigere Bewertung können ein höherer Verschuldungsgrad, schlechtere Marktstellung oder schlicht und einfach geringere Bekanntheit des Unternehmens sein. Letztere rechtfertigt unter Umständen wohl auch das deutlich höhere KGV des Marktführer Walmart. Vielmehr sollte der Vergleich zusätzlich auf Basis der historischen Bewertung der einzelnen Aktie erfolgen.

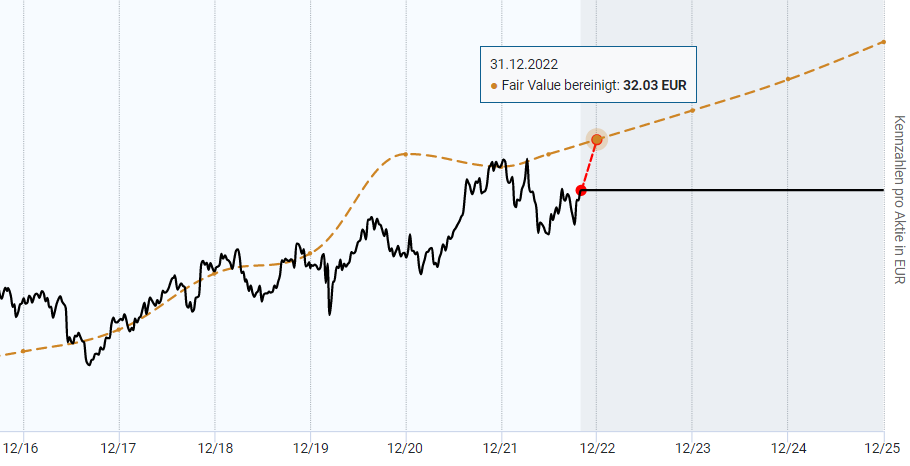

Wir haben uns dazu exemplarisch den für das Unternehmen wichtigen Zeitraum der Jahre 2016 – 2022 betrachtet. Aufgrund der historischen Bewertung mit dem 12,5-Fachen des Gewinns liegt der faire Wert im Bereich von 32,03€.

Aus Investorensicht sollte beachtet werden, dass die Gewinnentwicklung der Jahre 2023 – 2025 auf Basis von 19 Analystenschätzungen beruht und eine Veränderung die Darstellung und die zugrunde liegende Bewertung entsprechend verändern kann.

Bewertung auf Basis des freien Cashflows

Zur Ergänzung der Gewinnbewertung betrachten wir uns den freien Cashflow. Anhand eines Discounted Cashflow Models kurz DCF errechnen wir den fairen Wert der Aktie aufgrund der Prognosen.

Dem Berechnungsmodell zur Folge ergäbe sich derzeit ein fairer Wert von 33,64 €, was etwa 23% oberhalb des zugrundeliegenden Analysekurses der Aktie von 28,11 € liegt und in etwa deckungsgleich mit unserem Ergebnis der Gewinnbetrachtung ist.

Übersicht: aktuelle Bewertung der Aktie.

| Kennzahl | Wert aktuell | ⌀ 5 Jahre |

| KGV | 12,6 | 13,7 |

| KCV | 5,66 | 4,94 |

| EV/SALES | 0,50 | 0,49 |

| EV/FCF | 14,71 | 12,88 |

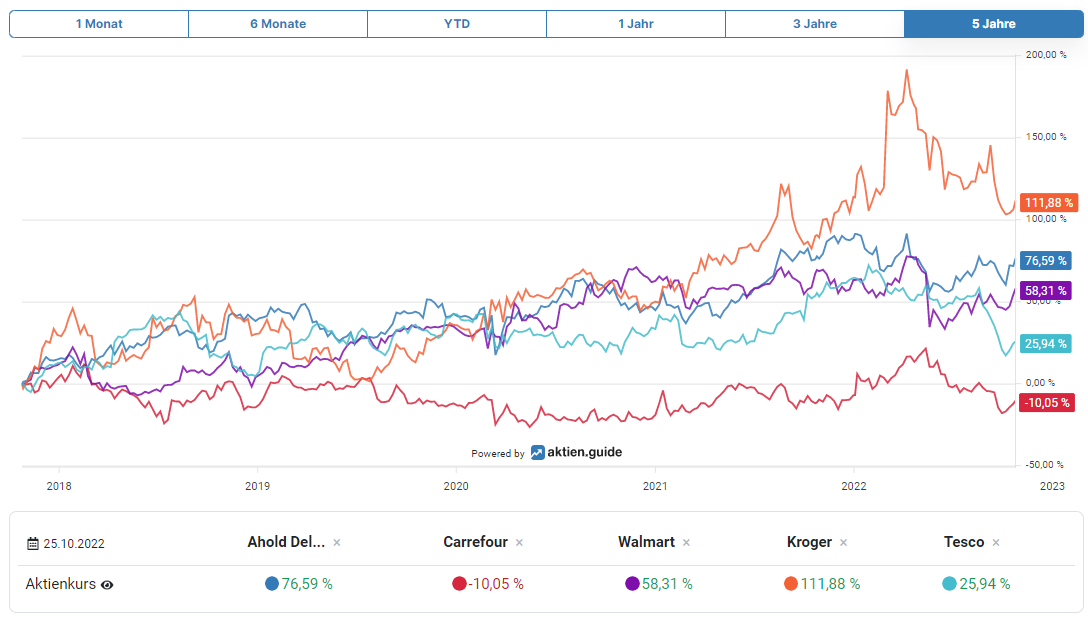

Starke Anlage in den letzten 5 Jahren

Ein letzter Blick auf die Kursentwicklung bekannter Lebensmittelkonzerne in den vergangenen fünf Jahren landet Ahold-Delhaize auf Platz zwei hinter der US-Kette Kroger.

Im Vergleich zum S&P 500, der in den letzten 5 Jahren eine Rendite von rund 42% erzielte, schneidet Ahold Delhaize mit einer Outperformance von 75,27% ab. Der Aktienkurs stieg CAGR (durchschnittliche jährliche Wachstumsrate) um 11%, was Ahold zu einer starken Anlage mit überdurchschnittlicher Wertentwicklung machte.

Gratis Premium Aktienanalysen? Jetzt zum Newsletter anmelden.

So schneidet Ahold Delhaize im Bilanzcheck ab

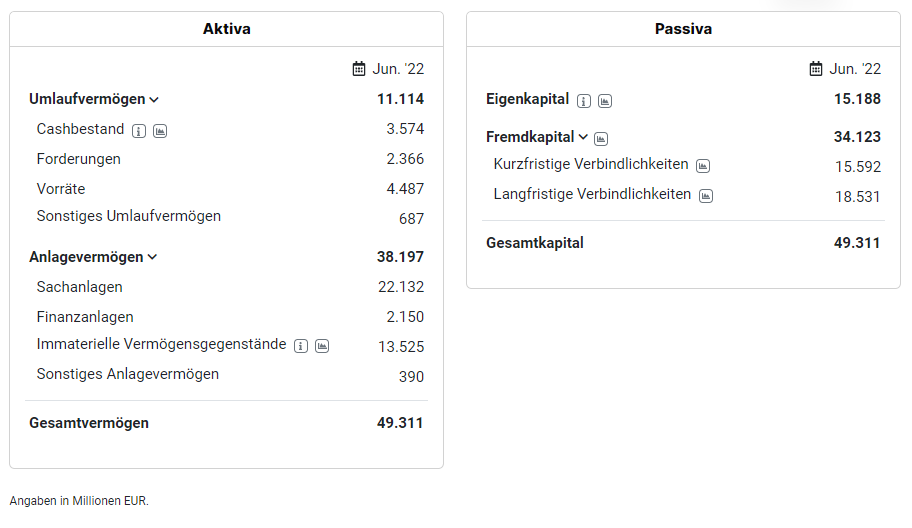

Für alle Leser vorweg, die den Langzeitchart von Ahold Delhaize betrachten. Im Jahr 2003 gab es einen Bilanzskandal rund um die Ahold US-Tochter Food-Service. Damals stellten Prüfer Unregelmäßigkeiten in den Geschäftsberichten der Jahre 2001 & 2002 fest. Hohe Strafen zwangen Ahold dazu, die Tochtergesellschaft zu verkaufen. Der Aktienkurs sank von 50 € auf unter 5 € und erst 2007 wurden nach dem Skandal wieder Dividenden ausgeschüttet. Seither erholte sich das Unternehmen. Der Blick in die Quartalsbilanz Juni 2022 zeichnet indes ein positives Bild.

Die Eigenkapitalquote lag im Berichtszeitraum bei 30,80%. Im Konkurrenzvergleich spitze. Der sogenannte Liquiditätsgrad 3 setzt das Verhältnis des Umlaufvermögens in Relation zu den kurzfristigen Verbindlichkeiten. Die Summe aus liquiden Mitteln, kurzfristigen Forderungen und Vorräten reicht nicht aus, um die kurzfristigen Verbindlichkeiten zu decken. Unser errechneter Wert von 0,71 könnte z.B. durch Umschuldung von kurzfristigen in langfristige Verbindlichkeiten verbessert werden. Die Regel besagt, dass das kurzfristige Fremdkapital nicht höher sein sollte als die Summe des sofort liquidierbaren Umlaufvermögens.

Immaterielle Vermögensgegenstände i.H. von 13,525 Mrd. € als Teil des Anlagevermögens stehen seit der Fusion 2016 von Ahold und Delhaize in den Büchern. Sie erscheinen realistisch in Bezug auf den gezahlten Kaufpreis von fast 25 Mrd. €. Der Anteil der Vorräte am Gesamtvermögen ist niedrig und deutet auf einen hohen Lagerumschlag hin was grundsätzlich positiv ist.

Das sagen die Analysten zur Aktie

Von 19 Analysten, die das Unternehmen beobachten, empfehlen 13 den Kauf. 6 Analysten raten dazu, die Aktie zu halten. Kein Analyst hat sich für den Verkauf ausgesprochen.

Wir haben uns dazu speziell die letzten drei Analystenmeinungen angesehen. Die Investmentbank JP Morgan sowie das Analysehaus Bernstein stuften Ihre Kursziele im Oktober auf jeweils 31 Euro. Die Großbank UBS erteilte ein „Buy“ mit Kursziel 33 Euro. Die Kursziele entsprechen im Übrigen auch nahezu den von uns ermittelten, fairen Werten je Aktie. Alle drei Analysten erwarten, dass sich die Supermarktkette im dritten und vierten Quartal ähnlich positiv entwickelt wie im ersten Halbjahr 2022. UBS Analyst Sreehar Mahamkali schrieb in einer Studie vom 17.10.22, dass die Niederländer eine attraktive Anlagestory böten. Zudem sei die geplante Fusion der US-Ketten Kroger und Albertsons im Wert von 24,6 Mrd. Dollar für den US-Markt eine Chance auf Preissteigerungen, da ein Teil der Konkurrenz wegfalle. Hinzu kämen laut Mahamkali günstige Übernahmemöglichkeiten für Ahold Delhaize, da Ladenschließungen eine wahrscheinliche Folge der Großfusion sind. Unzählige Märkte von Kroger und Albertsons liegen nämlich in unmittelbarer Nähe zueinander.

Abschließend der Blick auf die Schätzungen. Hier zeigte sich in den vergangenen 12 Jahren keine große Divergenz zwischen berichteten Quartalszahlen und geschätzten Quartalszahlen.

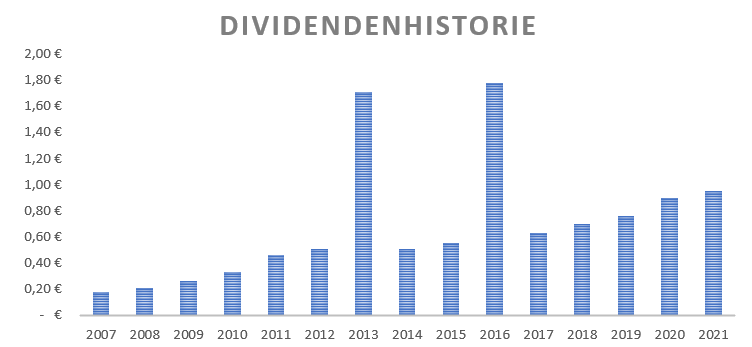

Dividende von Ahold Delhaize im Check

Die Dividendenrendite von Ahold Delhaize liegt weit über dem Branchenmedian. Insgesamt kann die Dividendenpolitik als äußerst aktionärsfreudig bezeichnet werden, denn das Unternehmen schüttet als eines der wenigen europäischen Aktiengesellschaften sogar 2x pro Jahr aus. Aktuell beträgt die Dividendenrendite 3,38%. Die durchschnittliche Dividendenrendite der vergangenen 5 Jahre liegt bei 3,59%; im Durchschnitt der vergangenen 10 Jahre bei 3,47%.

Dividendenhistorie – Aktuelle Dividendenrendite von 3,38% deutlich über dem Branchenschnitt.

Wie sicher ist die Dividende von Ahold Delhaize?

Der Einzelhändler zahlt seit 15 Jahren Dividenden an seine Aktionäre und hat diese in den letzten 8 Jahren kontinuierlich erhöht. Die Dividende wirkt relativ sicher, denn sie wird aus dem laufenden Cashflow bezahlt und nicht aus Reserven. Zum Analysezeitpunkt betrug die Ausschüttung in Bezug auf den Gewinn 43,2% und in Bezug auf den freien Cash-Flow 33,8%. Beides sehr solide Kennzahlen. Demnach erscheinen uns mittelfristig weitere Dividendenzahlungen sowie eine Dividendensteigerung realistisch.

Betrachten wir uns dagegen die Dividenden der Hauptrivalen Walmart, Carrefour und Kroger, so steht Ahold Delhaize auf deutlich festeren Füßen. Insbesondere Walmart und Kroger zahlen Dividende aus der Substanz. Bei Kroger steht eine Großfusion an. Die Dividendenpolitik ist nach Abschluss dessen ohnehin fraglich. Der französische Konkurrent Carrefour senkte 2019 und 2020 stark die Dividendenzahlung. Somit steht schlussendlich Ahold Delhaize in Sachen Dividende als Sieger dar.

Risiken der Ahold Delhaize Aktie

Die US-Lastigkeit des Konzerns ist sowohl Chance als auch Risiko. Starke Konkurrenten wie Costco und Walmart zeigten in der Vergangenheit keine Abneigung, Preise zu senken um Marktanteile zu verteidigen. Es braucht viel, um Kunden in die Geschäfte zu locken, daher sind die Margen so niedrig. Der Wettlauf um Größenvorteile ist tatsächlich enorm. Ahold Delhaize ist jedoch kein Kostenführer, sondern setzt auf Differenzierung, um es konkret mit zwei Begriffen aus der modernen Marketinglehre zu bezeichnen. Selbstgemachte Snacks, hoffrische Gartenprodukte, Meeresfrüchte, hochwertiger Ladenbau. Das Unternehmen versucht sich dem Preisdruck mit Erfolg zu entkoppeln. Kunden scheinen das bisweilen zu honorieren. Ein Beispiel dafür sind die „The Giant Company Flagshipstores“ in den USA mit frischem Sushi, Weinrestaurant, Feinkostabteilung und riesigen Fischtheken. Hinzu kommen eine hauseigene Tankstelle, eine Apotheke und ein Online-Abholzentrum. Ein solcher Markt beschäftigt rund 170 Mitarbeiter. Doch Discounter wie Aldi und Lidl, die ebenfalls auf den nordamerikanischen Markt vorpreschen, könnten in Zeiten sinkenden Realeinkommens markenbewusste Kundschaft abwerben und zu Billigprodukten greifen.

Zweites Risiko ist der teure Ausbau des Omnichannel-Geschäftes, der viel Geld verschlingt. Hier besteht ein reales Umsetzungsrisiko, insbesondere durch geplante Aktivitäten von Amazon, den Lebensmittelhandel zu revolutionieren. Ebenso sollte der Heimatmarkt durch den starken US-Fokus nicht vernachlässigt werden. Der Supermarkt-Brand Albert Heijn liegt nach Marktanteilen deutlich von den Mitbewerbern Tesco und Carrefour. Ein Vorsprung, den Ahold Delhaize bislang gut verteidigen konnte, auf den es jedoch ein Auge zu werfen gilt.

Drittes Risiko ist der späte Markteintritt Amazons in den Niederlanden im Jahr 2021 mit eigener nl.-Domain und die damit verbundene Konkurrenz für die Bol.com Shoppingplattform. Äquivalent zu Amazons Prime-Programm hat Bol.com sein eigenes Kundenbindungsprogramm namens „Select“, dass über 10 Mio. User zählt und stetig wächst. Nichtsdestotrotz könnte es für Bol.com schwer werden, auf längere Sicht den ersten Platz gegenüber dem US-Giganten Amazon zu verteidigen.

In der Summe sind die Risiken für Ahold Delhaize äquivalent denen anderer Mitbewerber im Bereich der Basiskonsumgütern. In unserem Fazit fassen wir nochmals zusammen.

Fazit – Ahold Delhaize scheint gut aufgestellt für die Zukunft

Wertpapiere aus dem Bereich „Basiskonsumgüter“ sind im Regelfall konservativ. Anleger sollten keine allzu großen Kursgewinne erwarten. Vielmehr dienen sie zur Depotabsicherung und Inflationsschutz. Das Geschäftsmodell unterliegt kaum Marktzyklen. Gut aufgestellte Konzerne wie Ahold-Delhaize schaffen es im Normalfall auch in Krisenzeiten, Preise entsprechend an den Verbraucher weiterzugeben, ohne die eigene Marge zu belasten. Das beweisen die hervorragenden Halbjahreszahlen. Ahold Delhaize punktete mit einer stabilen operativen Marge von 2,77% in inflationärem Umfeld und hob die Prognose für den freien Cash-Flow von 6 Mrd. € auf 7,5 Mrd. € an. Großartige Neuigkeiten für jeden Investor, denn nicht bei allen Ketten lief das Jahr 2022 so positiv. Target und Tesco erlitten große Kursverluste nach Gewinnwarnungen. Das bestätigt die hervorragende Leistung von Ahold Delhaize. CEO Frans Muller und sein Managementteam haben auch für die Zukunft ehrgeizige Ziele. Durch die Differenzierungsstrategie mit Augenmerkt auf hochwertige Frischprodukte, gigantische Auswahl und den Ausbau des Omnichannel-Geschäftes könnte es gelingen, die Margen mittelfristig zu steigern. Chancen für Aktionäre ergeben sich ebenso aus der geplanten Fusion der US-Rivalen Kroger und Albertsons sowie dem verschobenen Bol.com Börsengang. Wir können uns sehr gut vorstellen, dass das Unternehmen durch diese „Finanzspritze“ weitere Aktien zurückkauft. Beim Blick auf die Bewertung der Aktie zeigt sich eine leichte Unterbewertung in Bezug auf den fairen Wert je Aktie von rund 32,50 €. In Summe stellt sich uns Ahold Delhaize zum Analysezeitpunkt weiterhin als attraktives Investment als Teil eines diversifizierten Portfolios dar.

Diese Analyse entstand zusammen mit den HAC Fonds.

Die besten Aktientools? Wir haben Sie alle getestet. Hier geht’s zum Testbericht!

Haftungsausschluss: Diese Analyse basiert auf dem Kenntnisstand vom 01.11.2022. Hierbei handelt es sich um keine Kauf- oder Verkaufsempfehlung, sondern um einen redaktionellen Text. Die Anlage in Aktien birgt die erläuterten Risiken. Sämtliche Inhalte und Sachverhalte wurden nach bestem Wissen und Gewissen recherchiert. Für Fehler wird keine Haftung übernommen.