Aktie: Microsoft – ISIN: US5949181045 – Analysedatum: 08.12.2022

Microsoft! Der weltgrößte Softwarekonzern, gegründet 1975 von Bill Gates und Paul Allen in Albuquerque (New Mexico). Das historische Firmengebäude, in dem einst die Computerpioniere die Grundsteine des heutigen Unternehmens legten, ist ein beliebter Ort für Touristen. Allen und Gates suchten dort in Ihren Anfängen bis zum Jahr 1979 nach einer Alternative zur damaligen Programmiersprache BASIC, die in den 60er Jahren entwickelt wurde. Ihre Vision „a computer on every desk and in every home“ ziert an der heutigen Gedenkstätte eine Tafel und wurde dank ihres Pioniergeistes Realität. Am 10. November 1983 war es soweit. Windows revolutionierte die Welt. Das Betriebssystem begleitet viele von uns täglich und hat in den vergangenen 40 Jahren unser Leben, unsere Gewohnheiten und unseren Alltag von Grund auf revolutioniert. 9 von 10 Computern laufen mit Windows. Doch Microsoft ist viel mehr als nur das, denn einer der Haupt-Wachstumstreiber ist die MS-Cloud Azure, auf die wir noch näher eingehen.

In unserer spannenden Analyse nehmen wir Sie diesmal mit auf die Reise zu den Wurzeln des Computer-Urgesteins. Sie erfahren außerdem, wie die Aktie bewertet ist und warum Microsoft aus Aktionärssicht ein wahrer Musterschüler ist. Viel Lesespaß wünscht Ihnen Aktieninvestor und das Team der HAC Fonds.

Die wichtigsten Meilensteine

- 1975 Gründung in Albuquerque

- 1979 Umzug nach Bellevue, Washington

- 1981 IBM präsentiert einen Home-PC mit Microsoft Betriebssystem MS DOS 1.0

- 1983 Windows wird vorgestellt

- 1986 Umzug nach Redmond, Washington

- 1986 Börsengang

- 1989 Vorstellung von Office-Suite

- 1990 Windows 3.0 kommt auf den Markt

- 1995 Windows 95 ist ein Meilenstein. Auch Nicht-PC-Kundige finden sich schnell zurecht

- 1998 Vorstellung von Windows 98

- 2000 Steve Ballmer wird neuer Microsoft CEO

- 2001 Verkaufsstart von Windows XP

- 2001 Die Xbox Konsole begeistert Gamer weltweit

- 2003 Windows Server 2003 nutzt mehr und mehr Internetressourcen

- 2003 MS-Office kommt auf den Markt und revolutioniert die Bürowelt

- 2004 Das Unternehmen belohnt seine Aktionäre durch Aktienrückkäufe und Dividenden im Wert von 75 Mrd. Dollar

- 2005 Xbox 360

- 2007 Windows Vista und MS-Office 2007 kommen in die Regale

- 2008 Bill Gates zieht sich weitestgehend zurück. Sein Vermögen wird auf 107 Mrd. Dollar geschätzt

- 2009 Der Browser BING wird vorgestellt

- 2010 MS-Office 2010 löst Office 2007 ab

- 2010 Microsoft drängt auf den wachsenden Smartphone Markt mit dem Windows Phone 7

- 2011 Office 365 wird im Folgejahr der Nachfolger. Ziel sind Abo-Modelle statt einmaliger Verkaufserlöse.

- 2012 Windows 8 geht an den Start

- 2013 Microsoft akquiriert Lizenzen und Patente von Nokia

- 2014 Das Blockbuster-Spiel „Minecraft“ wird von Microsoft vertrieben

- 2014 Satya Nadella wird neuer CEO

- 2016 Microsoft kauf das soziale Netzwerk „Linkedin“

- 2017 Die Xbox One X kommt auf den Markt

- 2018 Eröffnung des neuen Campus in Dublin, Irland

- 2018 GitHub Akquisition

- 2019 HoloLens 2 (Augmented Reality Headset) kommt auf den Markt

- 2021 Nuance Deal ist zweitgrößte Übernahme der Firmengeschichte

- 2022 Die Bill & Melinda Gates Stiftung kauft im dritten Quartal fast 40 Mio. Aktien

Die Microsoft Aktie – hohe Kursstabilität

Der Blick auf den Chart des Unternehmens seit dem Jahr 2011 spiegelt eindrucksvoll die Erfolgsgeschichte von Microsoft wider. Es gibt kaum ein Unternehmen, dessen Aktienkurs so stetig und ohne große Rücksetzer stieg.

Anleger, die 2011 auf Microsoft setzen, hätte bis heute eine Rendite von 945,8% erzielt. Aufs Jahr gesehen sind das 23,9%. Die persönliche Dividendenrendite läge – stand heute – bei 9,80%.

Zu Beginn der 2000er Jahren generierte Microsoft tatsächlich kaum andere Einnahmen als die Verkaufserlöse von Windows und diversen Office-Anwendungen. Auch die Einführung der Spielkonsole Xbox im Jahr 2001 Jahren konnte Aktionäre nur mäßig begeistern, obwohl sie neben der Playstation eine der beliebtesten Konsolen weltweit ist. Und so lief auch der Aktienkurs nach dem Platzen der Dotcom-Blase in den ersten 10 Jahren des neuen Jahrtausends nur seitwärts. Eine lange Durststrecke für Aktionäre! Microsoft galt als „Cashcow“ mit reifen Produkten in einem gesättigten Markt. Finanziell solide aufgestellt aber kaum Wachstumsperspektiven.

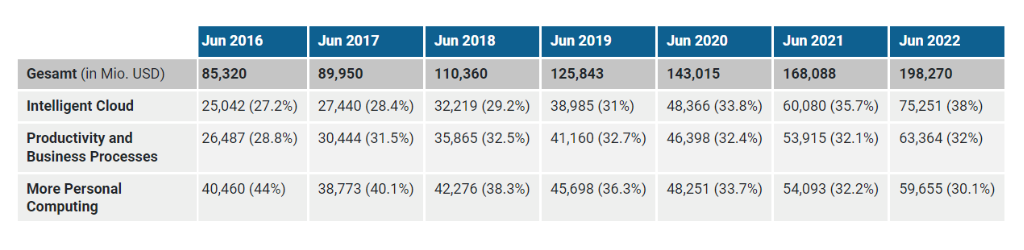

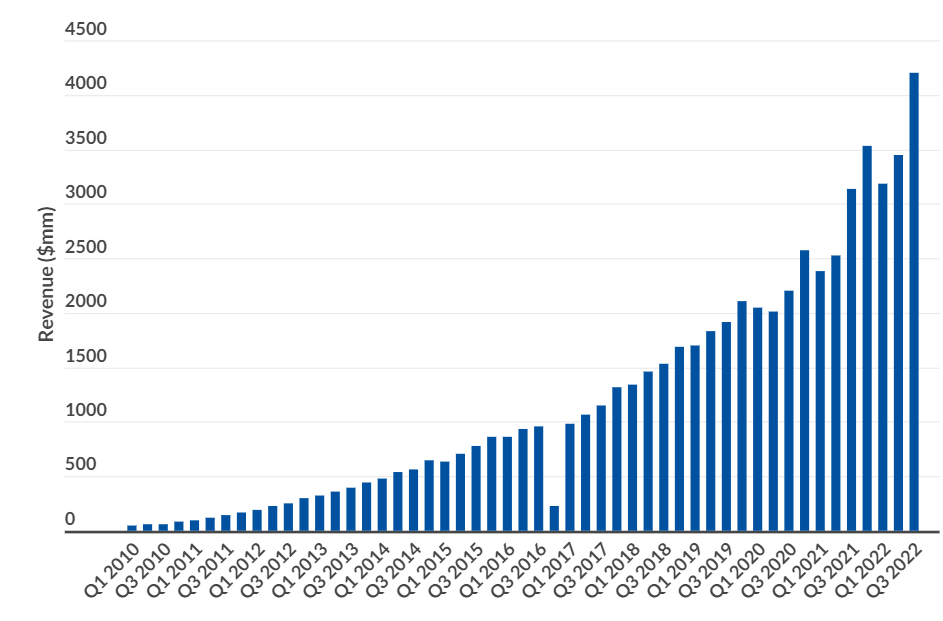

Das änderte sich bald. Ein Projekt mit dem Codenamen „Red Dog“ wurde im Herbst 2008 voller Spannung angekündigt. Dahinter verbirgt sich die heute sehr erfolgreiche Cloud-Computing-Plattform Azure, die seit 01. Februar 2010 offiziell verfügbar ist. Die Cloud war in den letzten Jahren DER Wachstumstreiber von Microsoft. Das zeigt auch unsere Übersicht. Die Umsätze haben sich in kurzer Zeit verdreifacht und sind heute die wesentliche Einnahmequelle des Konzerns, die 38% des Gesamtumsatzes ausmachen.

| Infobox: Was ist Cloud Computing? Cloud-Anbieter stellen Computer-Ressourcen und Software über das Internet zur Verfügung. Diese können netzbasiert – also nicht auf dem eigenen PC – sondern von überall auf der Welt abgerufen werden. Die Daten liegen auf dem Server des Anbieters (Provider). Man unterscheidet zwischen Saas (Software as a Service), Paas (Plattform as a Service) und Iaas (Infrastructure as a Service). Saas ist ein Lizenzmodell, bei dem Softwareanwendungen über das Internet laufen und der Nutzer in der Regel ein kostenpflichtiges Abonnement abschließen muss. Beispiel Microsoft Office 365. PaaS Plattformen stellen Entwicklern ein Framework zur Verfügung, mit der eigene Anwendungen erstellt werden können. Bei Paas stellt der Anbieter also keine direkten Anwendungen zur Verfügung, sondern liefert die Plattform dafür. Beispiel Google App Engine. IaaS sind cloudbasierte Infrastrukturressourcen. Über ein Dashboard können Nutzer z.B. Daten auf Servern speichern und auf diese zugreifen. IaaS-Anwendungen stellen Speicherplatz zur Verfügung. Unternehmen können eine eigene Dateninfrastruktur schaffen, ohne diese vor Ort (physisch) verwalten zu müssen. Beispiel Microsoft Azure Cloud Computing oder Amazon Web Services AWS. |

So läuft das operative Geschäft

Wie bereits dargestellt, erwirtschaftet Microsoft rund 38% der Umsätze im boomenden Cloud-Geschäft. Doch warum sind Cloud-Anwendungen ein Mega-Trend?

Der heutige CEO Satya Nadella, der 2014 die Steuerung des Konzernes übernahm, ist ein US-amerikanischer Informatiker und ausgewiesener Cloud-Experte. Er übernahm den Posten von Steve Ballmer. Nadella stellte die Weichen in die richtige Richtung.

„Windows soll nicht mehr das Hauptverkaufsargument von Microsoft sein“ – Satya Nadella, CEO

Cloud Computing bietet sowohl Unternehmen als auch dem Anbieter riesige Vorteile. Aus Anwendersicht ist der Kauf teurer Software nicht mehr nötig. Alle Anwendungen werden gegen eine Entgeltpauschale online bereitgestellt und bei Bedarf aktualisiert und gewartet. Die IT-Abteilungen sind in diesem Fall ausgelagert. Cloud Computing spart Kosten, Zeit und Aufwand. Im Gegenzug dazu bescheren dem Anbieter die Einnahmen aus der Bereitstellung der cloudbasierten Anwendungen regelmäßige und berechenbare Einnahmen. Diesem Trend folgen nahezu alle Softwareunternehmen.

Weiterhin gigantisches Wachstum durch die Cloud möglich

Das Wachstum von Cloud-Anwendungen ist nicht mehr zu bremsen. Nach aktuellen Prognosen von Statista verdoppeln sich die Umsätze des Jahres 2020 bereits im Jahr 2023. Ein Trend, von dem Microsoft auch weiter profitieren wird. Bis zum Jahr 2030 soll der Markt um 16% p.a. wachsen.

Krieg der Cloud Anbieter Amazon, Microsoft, Google und Alibaba

Der Hauptgrund für den Erfolg von Azure ist der Vertrauensbonus durch die Popularität von Windows. Unternehmen arbeiten und kennen die Produkte seit Jahren. Man vertraut Microsoft einfach. Für Sie ist es bequem bei dieser Lösung zu bleiben. Andere Anbieter wie der chinesische Onlinegigant Alibaba kämpfen ebenfalls um Marktanteile, doch der sogenannte „Trust“ ist hier wesentlich geringer sensible Daten auf chinesische Server hochzuladen. Ein deutlich härterer Konkurrent ist Amazon mit seiner AWS-Cloud. Azure startete rund vier Jahre nach Amazon mit dem Cloud-Geschäft. AWS ist heute mit Abstand der Marktführer und betreibt in vielen Ländern der Welt eigene Rechenzentren, die einen schnellen und unterbrechungsfreien Datenverkehr mit äußerst geringen Ausfallzeiten liefern. Doch Amazon schwächelte jüngst. Google und Microsoft konnten Marktanteile gewinnen. Das liegt unter anderem auch daran, dass Amazon in Geschäftsbereichen wie z.B. dem Versandhandel niedrige Margen erzielt, Google und Microsoft jedoch mehrere profitable Standbeine besitzen.

Wir haben uns die Marktanteile von Amazon, Microsoft und Google näher angesehen.

Während das Umsatzwachstum von Amazons Cloud stagniert und der Marktanteil zuletzt bei 34% lag, konnte insbesondere Microsoft deutlich Marktanteile (aktuell 21%) gewinnen. Auch Google schaffte es, seinen Marktanteil auf rund 11% auszudehnen.

Aus Investorensicht ist vorerst kein Preiskampf zu befürchten

Wie wir dargestellt haben, ist der Cloudinfrastrukturmarkt recht konzentriert. Man kann auch von einem Oligopol sprechen. Kleine Anbieter sind kaum konkurrenzfähig. Die enormen Zuwächse im Bereich Cloud-Computing werden die drei führenden Anbieter in den nächsten Jahren unter sich aufteilen. Solange das Wachstum zweistellig bleibt, ist auch kaum Preiskampf zu befürchten. Am Markt ist eher zu beobachten, dass die Großanbieter vor Allem mit besseren Dienstleistungen um Kunden werben. Kunden, die einmal die IT umgestellt haben, bleiben in der Regel treu, um Wechselkosten zu vermeiden und bereits aufgebaute Geschäftsbeziehungen zu erhalten. Im Marketing spricht man auch von einem Lock-inn-Effekt. Investoren können sich aus diesen Gesichtspunkten mehr oder weniger auf stabile Margen verlassen. Microsoft scheint hier einen nachhaltigen Weg gefunden zu haben, Marktanteile nicht auf Kosten der Profitabilität zu gewinnen und verfügt auch über die nötigen Ressourcen, um Amazons AWS-Cloud von Platz eins zu verdrängen.

Karrierenetzwerk LinkedIn ist eine Erfolgsgeschichte

Ein weiteres und sehr erfolgreiches Standbein des US-Konzerns ist LinkedIn. Mit heute 850 Millionen Nutzern weltweit eines der wichtigsten Karrierenetzwerke. Die Zahl der aktiven Benutzer hat sich seit 2015 verdoppelt. Mehr als 40% der globalen Unternehmen nutzen LinkedIn. Egal ob man sich in der Rolle eines Bewerbers befindet oder als Personalvermittler Fachkräfte sucht. LinkedIn verknüpft und pflegt Geschäftsverbindungen in über 200 Ländern. Seit 2016 gehört das Netzwerk zum Microsoft-Konzern. Der Marktführer im B2B-Werbegeschäft trägt mit einem Jahresumsatz von etwa 11 Mrd. Dollar mittlerweile ordentlich zum Gesamtergebnis bei. Das Werbegeschäft des Softwareriesen dürfte durch den Fachkräftemangel auch weiterhin stark wachsen.

Wachstumsmarkt Online Gaming – Übernahme von Activision Blizzard

„Das Segment Gaming ist für Microsoft seit den Anfängen unseres Unternehmens von zentraler Bedeutung. Heute ist es die größte und am schnellsten wachsende Form der Unterhaltung, und da die digitale und die physische Welt zusammenwachsen, wird es eine entscheidende Rolle bei der Entwicklung von Metaverse-Plattformen spielen.“

Satya Nadella, CEO Microsoft Corporation

Abschließend ein Blick auf die sonstigen Erträge. Microsoft möchte im wachsenden Gaming-Markt ganz vorne mitmischen. Daher gab der Konzern Anfang 2022 seine Absicht bekannt, den Spieleentwickler Activision Blizzard für 69 Mrd. Dollar übernehmen zu wollen. Aus wettbewerbsrechtlicher Sicht stehen jedoch Klagen des US-Kartellamts FTC an. Mehrere Medien, wie die NY-Post, berichten darüber, dass die Wettbewerbshüter in den nächsten Monaten eine Entscheidung fällen werden und die Chance auf eine Zusage zur Übernahme recht hoch sei.

Beide Unternehmen wollen sich durch eine Absichtserklärung verpflichten, beliebte Titel wie „Call of Duty“ auch für Drittanbieter wie Sonys Playstation für die nächsten 10 Jahre verfügbar zu machen und so das OK der Kommission zu erhalten. Angesichts der Dimension dieser Übernahme ist eine Prüfung durch die Wettbewerbshüter nicht ungewöhnlich. Trotz der Tatsache, dass der Deal in der Schwebe ist, gehen Experten davon aus, dass Microsoft die Übernahme durchziehen wird.

IoT Anwendungen – Grenzenloses Potential

Als letzten Punkt des operativen Geschäfts gehen wir noch auf IoT-Anwendungen (Internet der Dinge) ein. Microsoft spricht seit vielen Jahren von einem unvorstellbar großen Potential. Einen Drucksensor in einer Öllampe an einem entfernten Ort überwachen? Kein Problem. Microsoft stellt im Rahmen der Cloud sogenannte SDKs (Software Development Kits) bereit, die auf unzähligen Geräten installiert werden können. Mithilfe der Daten kann die Umgebung gesteuert, beeinflusst und Prozesse komplett automatisiert werden. Unternehmensseitig gesehen ein entscheidender Zukunftsfaktor. Die künftige Entwicklung des IoT ist ein integraler Bestandteil der größten, technologischen Revolution seit dem Industriezeitalter. IoT findet auch Anwendung in der Medizin. So übernahm Microsoft nach 2 Jahren strategischer Partnerschaft einen der Pioniere künstlicher Intelligenz im Gesundheitswesen namens Nuance im Jahr 2021. Überdies hinaus gibt es unzählige, weitere Anwendungsgebiete, die den Rahmen unserer Analyse bei Weitem sprengen. Wir hoffen jedoch, dass wir Ihnen an dieser Stelle das Potential verdeutlichen konnten.

| Infobox: IoT einfach erklärt IoT (Internet oft hings) oder zu Deutsch „Internet der Dinge“ ist der Oberbegriff für alle Anwendungen, die es ermöglichen, physische und virtuelle Welt miteinander zu verbinden. Dazu zählen vernetzte Geräte wie GPS-Tracker für Wertsachen oder Haustiere, Industrieanlagen, Fahrzeuge, Datenbrillen oder die Smart Citys von morgen. All diese Geräte sind permanent mit einer Cloud wie MS-Azure verbunden. |

Wie ist Microsoft bewertet?

Einen kurzen Überblick liefert die Smartspider-Grafik. Die Microsoft-Aktie zählt bei der Free-Cashflow-Rendite (FCR), der operativen Marge und der finanziellen Stärke zu den Top-Unternehmen der Branche. Die Schuldenquote, das Umsatzwachstum und die Bewertung liegen im Branchenschnitt.

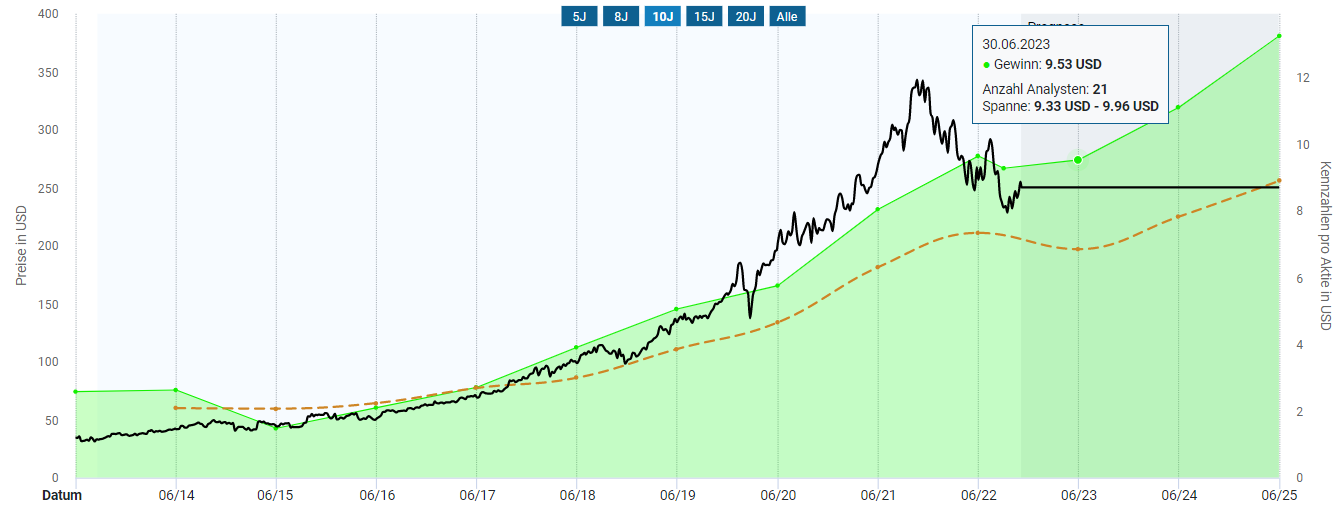

Zum Zeitpunkt unserer Bewertung notiert die Aktie bei 238,75 €. Auf Basis des bilanzierten Gewinns der vergangenen 10 Jahre ist das Papier rund 5,4% überbewertet. Der grüne Bereich der untenstehenden Bewertungsgrafik stellt den Gewinn je Aktie dar.

Der Kurs folgte nahezu den Fundamentaldaten. Die Aktie verteuerte sich jedoch seit Ausbruch von Corona im Frühjahr 2020. Zu diesem Zeitpunkt stieg der Kurs deutlich schneller als der Gewinn je Aktie. Im Zeitraum der Jahre 2010 – 04/2020 waren Anleger bereit, das rund 17-fache des Gewinns für die Aktie zu zahlen. Im Zeitraum der letzten 2,5 Jahre wurde die Aktie deutlich teurer, nämlich mit dem 26-fachen gehandelt. Zum Zeitpunkt unserer Bewertung liegt das KGV bei 26,2.

Abo-Modelle in der Cloud sorgen für hohen Cashflow

Ebenso wichtig wie das KGV ist die Freie Cashflow-Rendite. Diese zeigt auf, wieviel Cashflow vom Unternehmen in Bezug auf das eingesetzte Kapital erwirtschaftet wird. Je höher, desto profitabler. Microsoft präsentiert hier Jahr für Jahr einen Spitzenwert. Im ersten Halbjahr 2022 lag die FCR-Rendite bei hervorragenden 29,80%.

Die hohe Cashflow-Generierung ist ein positives Fazit aus der Umstellung auf Abo-Modelle mit planbaren, regelmäßigen Einnahmen.

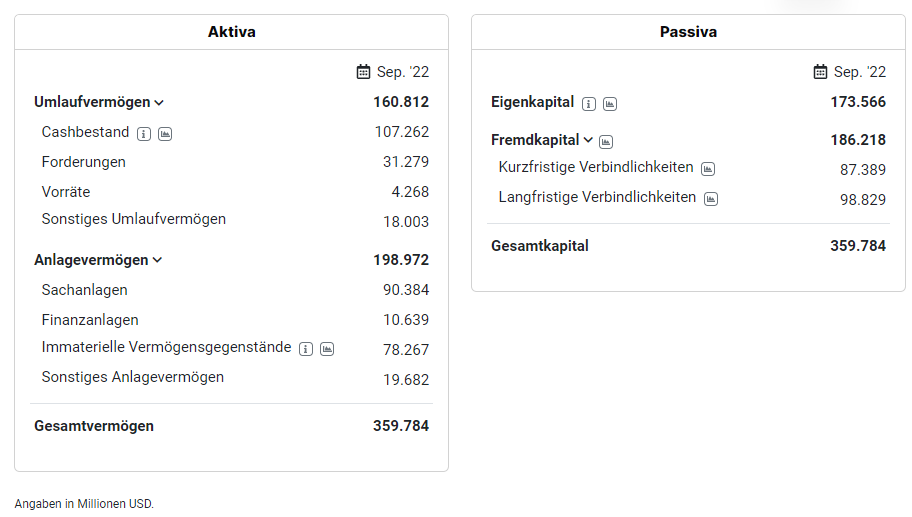

Blick auf die Bilanz

Wie bei jeder Analyse blicken wir abschließend auf die Bilanz des Unternehmens. Der IT-Allrounder verfügt über eine sehr solide Eigenkapitalquote von 48,24%. An Barmitteln stehen 107 Mrd. Dollar zur Verfügung, mit denen problemlos die kurzfristigen Verbindlichkeiten getilgt werden könnten. Als Softwareunternehmen sind die Vorräte logischerweise gering. Die hohe Liquidität eröffnet Spielraum für Aktienrückkäufe und Ausschüttungen.

Die für diese Betriebsgröße angemessenen Verbindlichkeiten sanken im Übrigen auch in den letzten Jahren. Allein 2022 gab der Konzern 9 Mrd. Dollar für die Schuldentilgung aus. Zusätzliche 30,9 Mrd. Dollar für Aktienrückkäufe und 18,1 Mrd. Dollar wurden an Dividenden ausgeschüttet.

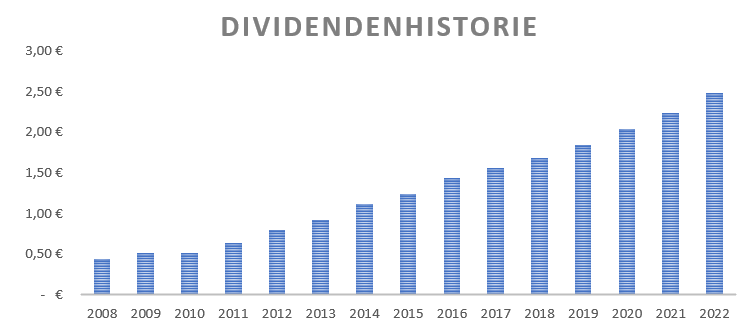

So schneidet Microsoft bei der Dividendenanalyse ab!

| Dividendenrendite | 1,02% |

| Auszahlung vom Gewinn | 27,41% |

| Auszahlung vom Cashflow | 30,00% |

| Dividendenwachstum seit 5 Jahren | 9,71% |

| Dividendensteigerung ununterbrochen seit | 12 Jahren |

| Ausschüttung seit | 20 Jahren |

| Sicherheit der Dividende | gut |

Bei unserem Dividenden-Check schneidet Microsoft trotz niedriger Rendite von 1,02% ordentlich ab. Hierbei sollte berücksichtigt werden, dass der Großteil der Tech-Unternehmen keine Dividende zahlt und potentielle Anleger die Aktie auch weniger wegen der Dividende als wegen der Chance auf Kursgewinne kaufen. Dass die Rendite vergleichsweise mager ausfällt, ist auch dem enormen Anstieg des Aktienkurses geschuldet, der sich in den letzten 10 Jahren vervielfacht hat.

Im Mittelwert der letzten 5 Jahre lag die Dividendenrendite 0,94% und 1,40%. Die aktuelle Rendite liegt eher im unteren Bereich und ist der bereits erläuterten Tatsache geschuldet, dass die Aktie seit etwa 2,5 Jahren „teurer“ als historisch gesehen gehandelt wird.

Die Auszahlung in Bezug auf Gewinn und Cashflow sollte relativ sicher sein. Das Unternehmen wird mit hoher Wahrscheinlichkeit weitere Dividendenerhöhungen anstreben. Die bilanzierte Netto-Cash Position in Höhe von 58,6 Mrd. Dollar sowie der Gesamtbestand an Barmittel und Barmitteläquivalenten im Q3/2022 von rund 107 Mrd. Dollar unterstreicht diese Einschätzung.

Im Gegenteil – der Blick auf den Gewinn sowie den freien Cashflow je Aktie zeigt, dass eine deutlich höhere Dividendenzahlung problemlos möglich wäre.

Welche Chancen und Risiken ergeben sich für Microsoft Aktionäre?

Was passiert, wenn die Weltwirtschaft weiter abkühlt? Was geschieht, wenn die Inflationsraten weiter steigen? Wie würde sich eine stärkere Cloud-Dominanz der Hauptmitbewerber Amazon und Google auf den Konzern auswirken? All das sind berechtigte Fragen. Doch Microsoft kann durch das eigene Ökosystem fast jedes „war wäre, wenn“ – Szenario bewältigen.

Die Microsoft Corporation hat in den letzten zehn Jahren einen großen Aufschwung erlebt. Die Anleger wollen jedoch auch weiterhin ein deutliches Gewinnwachstum sehen, damit die Aktie weiter steigt. Die kürzlich gesenkten Konsensschätzungen der Analysten zeigen, dass auch die jüngste Währungsdynamik im Zusammenhang mit einem starken US-Dollar zumindest kurzfristiges Korrekturpotential möglich macht. Ebenso drückt der sogenannte „post-pandemic-effect“ mit rückläufigen Umsätzen bei PCs und Notebooks die Hardwareumsätze. Schätzte man zu Jahresbeginn den Gewinn je Aktie für das Jahr 2023 auf 10,46 Dollar je Aktie, so revidierten die Analysten auf aktuell 9,54 Dollar.

Anti-Trust Gesetze sind immer wieder ein Thema bei Großkonzernen. Diese kartellrechtlichen Auflagen verhindern die Bildung von Monopolen und sollen den Wettbewerb fördern. Die Unklarheiten rund um die Übernahme von Activision-Blizzard fallen am Beispiel von Microsoft darunter. News könnten die Volatilität des Kurses weiter erhöhen, während die Dynamik der Aktienrückkäufe durch eine eventuelle Übernahme nachlassen könnte. Die partiell ohnehin monopolistische Stellung in einigen Bereichen wird auch in Zukunft für den ein- oder anderen Rechtsstreit sorgen.

Im Chancen- und Risikobericht erläutert das Unternehmen des Weiteren konkrete Risiken. Von technischen Neuerungen, auf die man zu spät eingeht bis hin zu Hackerangriffen und Problemen bei Betriebssystemen und Ausfallzeiten der Cloud. In der EU mehren sich zusehends auch Kritiker, die die Datenschutzvorschriften beim Einsatz von Microsoft 365 verletzt sehen.

Überdies hinaus waren Big-Tech-Anleger verwöhnt. Der Cocktail aus Geldflut, Rückenwind durch bereitwillige Investoren und Politik ließ die Aktien von Hoch zu Hoch eilen. Die Realität hat auch Unternehmen wie Meta, Google und Microsoft eingeholt. Während man bei Meta bis heute nicht reagiert, passten andere Großkonzerne schnell ihre Strukturen an. Microsoft hat seine Belegschaft reduziert, um dem verlangsamten Umsatzwachstum Rechnung zu tragen.

Zusammengefasst lässt sich schlussfolgern, dass die Aktie kurzfristig mit einigen Risiken behaftet ist, die den Kurs drücken könnten.

Fazit Microsoft

Die Aktie des IT-Giganten ist kein Schnäppchen, aber Microsoft liefert! Solide Bilanz, Schuldenabbau und Marktanteilsgewinne im Cloud-Geschäft. Dafür zahlen Anleger auch einen gewissen Aufschlag. Auch wenn die Aktie „teurer“ als vor Corona geworden ist; die Zukunftsaussichten rund um den Goldesel Azure Cloud sind gigantisch. Prognostizierte Wachstumsraten von 16% pro Jahr bis 2030 für den Gesamtmarkt sprechen für sich. Der Burggraben von Microsoft ist riesig. Die Markteintrittsbarrieren für kleinere Anbieter sind kaum zu bewältigen und so werden die verbliebenen drei Anbieter Google, Amazon und Microsoft den Kuchen unter sich aufteilen. Auch im Segment der Desktop PCs rund um Windows wird es auf absehbare Zeit keinem Drittanbieter gelingen, das Betriebssystem zu verdrängen. Kurzfristig ist dieser Markt durch den Corona-Effekt – Stichwort Home-Office – jedoch gesättigt. Die Büroanwendungen sind in keinem Betrieb mehr wegzudenken. Das Gaming-Segment rund um die Xbox und die geplante Übernahme von Activision Blizzard ist neben nachlassenden Hardwareverkäufen ein Hauptgrund für die Kursschwäche. Findet die Übernahme statt, so könnte der Tech-Konzern den Markt mehr und mehr dominieren. Scheitert sie, so spart Microsoft fast 70 Mrd. Dollar, was mit Sicherheit für den strategischen Ausbau des laufenden Geschäfts verwendet wird. So oder so, Microsoft kann im Technologiebereich mittlerweile als Basisinvest bezeichnet werden und die Aussichten, dass der Konzern in den nächsten Jahren zu den Gewinnern zählen wird, ist gut. Mittel- bis langfristig ist Microsoft aus heutiger Sicht überragend positioniert.

So schneidet die Microsoft Aktie auf der Scorecard ab

Haftungsausschluss: Diese Analyse basiert auf dem Kenntnisstand vom 08.12.2022 und entstand in Zusammenarbeit mit den HAC-Marathonfonds. Hierbei handelt es sich um keine Kauf- oder Verkaufsempfehlung, sondern um einen redaktionellen Text. Die Anlage in Aktien birgt die erläuterten Risiken. Sämtliche Inhalte und Sachverhalte wurden nach bestem Wissen und Gewissen recherchiert. Für Fehler wird keine Haftung übernommen.

Hallo Volker,

Super Analyse…Danke!

Wenn man jetzt noch das Potential aus ChatGPD einrechnet, ist da noch einiges zu erwarten bei Microsoft.

Viele Grüße

Falk

Danke für das Feedback. Ja ein durchaus interessanter Einwand! Künstlich erzeugte Texte mittels Chat GPT eingebunden in Word und PowerPoint hören sich zwar noch nach Zukunftsphantasie an, könnten jedoch bald Wirklichkeit werden.